1

MÔ PHỎNG MONTE CARLO

CHƯƠNG 4

Financial Modeling 1

4.1 GIỚI THIỆU

•Mô phỏng so với tối ưu hóa:

•Trong một mô hình tối ưu hóa, mô hình sẽ

cho ra tập hợp các giá trịcủa biến sốra quyết

định đểtối đa hóa hay tối thiểu hóa giá trịcủa

hàm mục tiêu.

•Trong một mô hình mô phỏng, mô hình sẽ

đánh giá các giá trịhàm mục tiêu đạt được

theo sựthay đổi của tập hợp các giá trịđầu

vào này.

Financial Modeling 2

2

4.1 GIỚI THIỆU

•Mô phỏng và các biến ngẫu nhiên

•Các mô hình mô phỏng thường được sửdụng đểphân

tích một quyết định trong điều kiện có rủi ro, đó là một mô

hình mà khảnăng biến động một hay nhiều các yếu tốcủa

mô hình là không biết được một cách chắc chắn.

•Các nhân tốmà ta không biết được một cách chắc chắn

được hiểu nhưlà biến ngẫu nhiên. Hành vi thay đổi của

một biến ngẫu nhiên được mô tảbởi phân phối xác suất.

•Loại hình mô phỏng này đôi khi được gọi là phương pháp

Monte Carlo, sau đó là phương pháp bánh xe Roulette, là

phương pháp có thểđược hiểu nhưlà cấu hình tạo lập

nên các sựkiện ngẫu nhiên hay không chắc chắn.

Financial Modeling 3

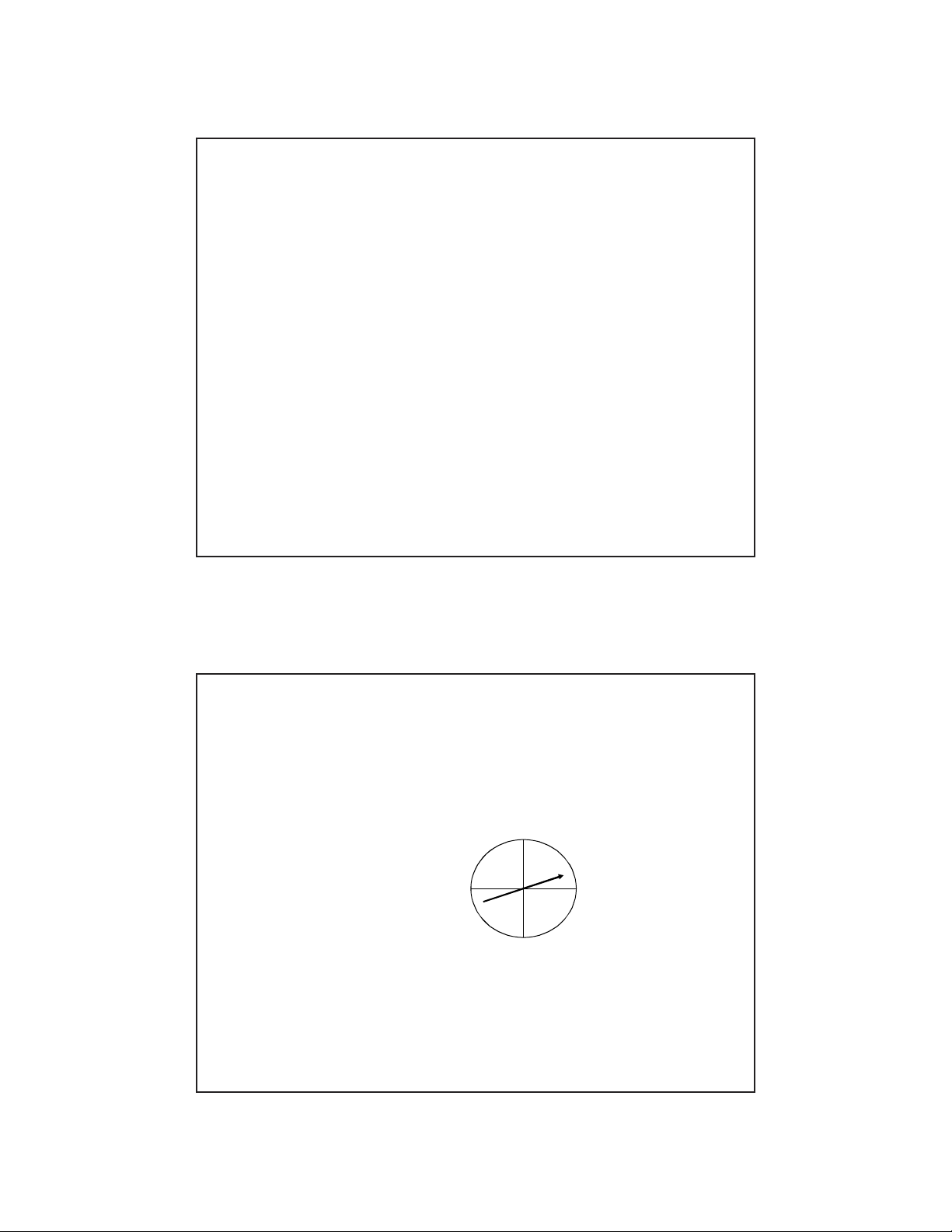

4.2 THIẾT LẬP CÁC BIẾN NGẪU NHIÊN

•Biến ngẫu nhiên liên tục:

Các biến ngẫu nhiên nhận các giá trịliên tục, không có bất cứ

khoảng cách nào giữa các biến ngẫu nhiên.

Ví dụ: bánh xe quay sốsau:

•Biến ngẫu nhiên rời rạc:

Các biến ngẫu nhiên chỉnhận một sốlượng giới hạn các giá

trị. Ví dụ: lượng cầu của một sản phẩm, sốlượng nhân

công cần thiết

Financial Modeling 4

0

0,75

0,5

0,25

3

4.2 THIẾT LẬP CÁC BIẾN NGẪU NHIÊN

•Các dạng phân phối xác suất:

•Phân phối đồng dạng: các giá trịngẫu nhiên trong khoảng

(min, max) có xác suất xảy ra bằng nhau.

•Phân phối chuẩn: một giá trịngẫu nhiên sẽcó xác suất xảy

ra cao nhất (giá trịtrung bình). Các giá trịtrên hay dưới giá

trịtrung bình có xác suất xảy ra nhưnhau (cân đối).

•Phân phối nhịthức: Chỉxảy ra hai giá trịvà có kết quảđộc

lập lẫn nhau.

•Phân phối lognomal: Biến có thểtăng vô hạn nhưng không

thểnhỏhơn 0. Log của biến có phân phối chuẩn.

•Và rất nhiều các dạng phân phối xác suất khác.

Financial Modeling 5

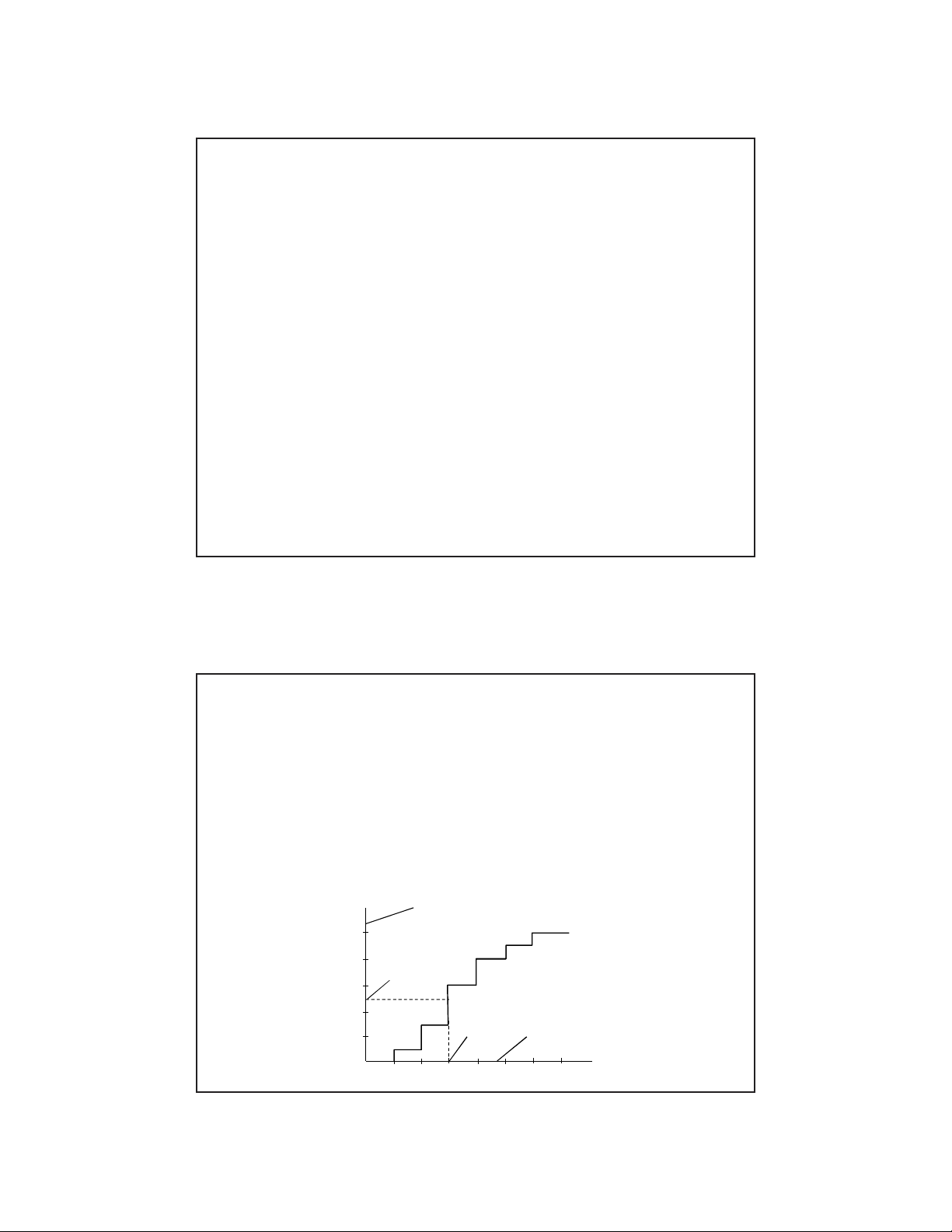

4.2 THIẾT LẬP CÁC BiẾN NGẪU NHIÊN

•Hàm phân phối tích lũy

•Hàm phân phối tích lũy được định nghĩa nhưlà xác suất mà

giá trịD nhỏhơn hoặc bằng x hay F(x) = Prob{D ≤ x}.

•Đồthịphân phối tích lũy:

Financial Modeling 6

Xác

suất

x

0,2

0,4

0,6

0,8

1,0

8 9 10 11 12 13 14

F(x)

d

Bước 1: ðịnh vị giá trị ulên trục tung

Bước 2: ðọc giá trị ngẫu nhiên d

tương ứng trên trục hoành

u

4

4.2 MÔ PHỎNG VỚI BẢNG TÍNH THÔNG THƯỜNG

•Khung tình huống:

•Công ty Airbus đang cân nhắc các vấn đềliên quan đến tài chính vềkhảnăng bổ

sung thêm một nhánh sản phẩm mới.

•Chi phí khởi sựcho mô hình máy bay thếhệmới A3XXs được ước tính khoảng

150.000.000$. Dựbáo lượng cầu đối với máy bay A3XXs là 10 chiếc cho mỗi một

năm trong 4 năm vòng đời của dựán. Một chiếc máy bay mới sẽđược bán với

giá 35.000.000$. Chi phí cốđịnh được ước tính 15.000.000$ cho một năm, trong

khi đó chi phí biến đổi sẽkhoảng 75% trên doanh sốmỗi năm.

•Chi phí khấu hao chịu thuếđối với thiết bịmới sẽlà 10.000.000$ một năm trong

suốt vòng đời của dựán máy bay A3XXs là 4 năm. Giá trịcòn lại của thiết bịvào

cuối năm thứ4 của dựán xem nhưlà 0$.

•Chi phí sửdụng vốn của hãng Airbus là 10%, và thuếsuất thuếthu nhập doanh

nghiệp là 34%.

Financial Modeling 7

4.2 MÔ PHỎNG VỚI BẢNG TÍNH THÔNG THƯỜNG

•Câu hỏi thực tiễn:

•Công ty Airbus có nên thục hiện dựán này không?

•Nếu lượng cầu của loại máy bay này không chắc chắn như

giảđịnh ban đầu rằng lượng cầu trong năm sẽlà một

trong các giá trịsau: 8,9,10, 11 hoặc 12 sản phẩm và xác

suất xảy ra mỗi giá trịnày là bằng nhau. Hãy đánh giá rủi

ro dựán?

Cụthể:

•Giá trịtrung bình hoặc giá trịmong đợi của NPV là bao

nhiêu?

•Xác suất đểNPV có giá trịâm là bao nhiêu?

•Cách giải quyết: xây dựng mô hình mô phỏng dựán trên

trong điều kiện không chắc chắn.

Financial Modeling 8

5

4.2 MÔ PHỎNG VỚI BẢNG TÍNH THÔNG THƯỜNG

•Một sốlưu ý đối với chương trình mô phỏng bằng bảng

tính:

•Gia tăng con sốnhững phép thửlà khuynh hướng để

nhận được dựđoán tốt hơn giá trịmong đợi nhưng ngay

cảkhi với con sốphép thửlớn hơn thì vẫn tồn tại sai số

giữa giá trịbình quân mô phỏng và giá trịmong đợi đúng.

•Mô phỏng có thểcung cấp thông tin hữu ích từsựphân

phối các giá trịkết quảđạt được. Đây là những thông tin

rất có giá trịvà đôi khi kết quảnày không thểcó được từ

những phân tích giản đơn, hoặc thậm chí trong cảphân

tích rủi ro giá lên/giá xuống.

•Kết quảmô phỏng khá nhạy cảm theo những giảđịnh yếu

tốnhập lượng đầu vào.

Financial Modeling 9

4.5 TỐI ƯU HÓA TRONG ĐIỀU KIỆN KHÔNG CHẮC CHẮN

•Vấn đềđặt ra với các nhà quản lý là kết hợp giữa mô hình

mô phỏng và mô hình tối ưu.

•Công cụSolver đã làm việc rất hiệu quảkhi đi giúp chúng

ta đi tìm giải pháp tối ưu trong điều kiện chắc chắn theo

đó các biến nội sinh (biến sốđầu vào của mô hình) sẽtạo

ra giá trịhàm mục tiêu tối ưu.

•Các chương trình mô phỏng nhưCrytal Ball rất hữu ích

trong việc giải quyết các biến sốngoại sinh trong điều kiện

không chắc chắn.

•Kết hợp 2 công cụtrên nhà quản lý sẽgiải quyết được bài

toán tối ưu trong những điều kiện không chắc chắn.

•Phần này sẽgiới thiệu công cụOptQuest trong Crytal Ball

giải quyết vấn đềtrên.

Financial Modeling 10

![Bài giảng Hồi quy đa biến: Kiểm định giả thuyết và lựa chọn mô hình [Chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210721/trinhthamhodang1220/135x160/7821626811517.jpg)

![Bài giảng phương pháp thu thập [chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20151016/nganga_09/135x160/8451445013664.jpg)

![Tổng quan về Kiểm toán và Môi trường Kiểm toán: [Hướng dẫn chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130817/insert_12/135x160/7891376711812.jpg)

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)