2/27/2014

1

BÀI 3:BÀI 3:

ĐÁNH GIÁ LỢI ÍCH VÀ CHI PHÍ ĐÁNH GIÁ LỢI ÍCH VÀ CHI PHÍ

TRONG ĐIỀU KIỆN THỊ TRONG ĐIỀU KIỆN THỊ

TRƯỜNG KHÔNG BIẾN DẠNGTRƯỜNG KHÔNG BIẾN DẠNG

ThS Nguyễn Thanh Sơn

1

II.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí tàitài chínhchính trongtrong CBACBA

1. Khi nào cần thực hiện phân tích tài chính

Phân tích tài chính được thực hiệnđể xem xét khả

năng sinh lời vềmặt tài chính của dựán

Thường được sửdụng bởi các DN tưnhân

Một sốdựán công cần thực hiện cảphân tích tài

chính và phân tích kinh tế:

◦Tác động đến ngân sách

◦Tác động đến phúc lợi xã hội

Nguyên tắc:

◦Lợi ích của dựán là doanh thu (ròng) nhậnđược từ đầu

ra của dựán

◦Chi phí của dựán là khoản chi phí tài chính thực tếcho

đầu vào của dựán

◦Bản cân đối tài chính, đo lường theo giá cảthịtrường

2

II.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí tàitài chínhchính trongtrong CBACBA

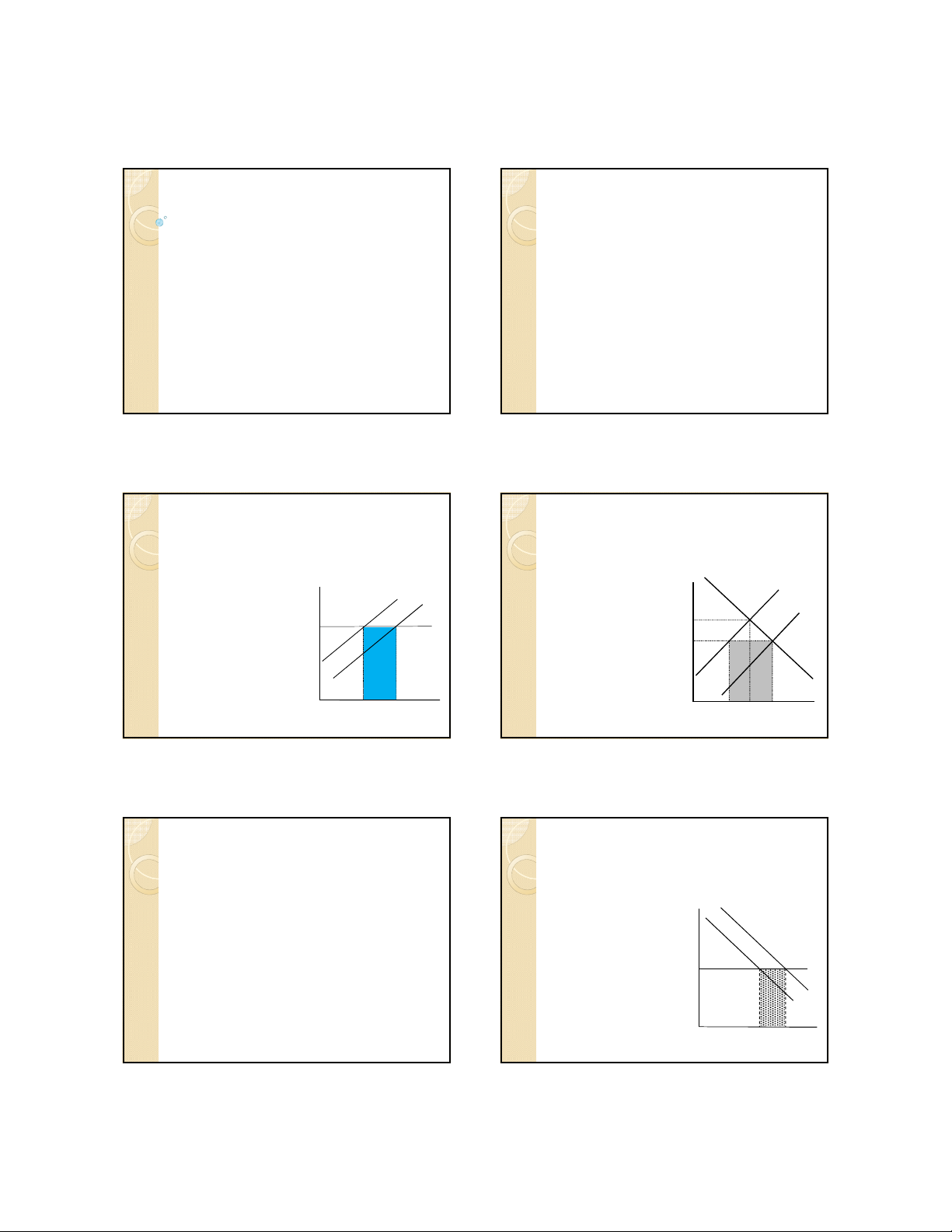

2. Đánh giá lợi ích tài chính của dựán

Dựán không làm thay đổi giá đầu ra

3

Qp

Q0Saûn löôïng

0

P

Giaù S0

Sp

D

F

E

◦Cầu co giãn hoàn toàn, cung sản

phẩm (đầu ra) tăng do dựán

◦Nếu có thương mại: tăng XK

hoặc giảm NK

◦Tương tựvới trường hợp thay đổi biên

tế(dựánnhỏ)

◦Giá thịtrường (P): nếu có biến

dạng (Pd) thì phảiđiều chỉnh theo

trợgiá (SD) hoặc thuếNK(T)

TSDPP

d

−+=

)(

0

QQPFB

P

−

=

II.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí tàitài chínhchính trongtrong CBACBA

2. Đánh giá lợi ích tài chính của dựán

Dựán làm thay đổi giá đầu ra

4

◦Dựán đủ lớn (cầu dốc xuống) để

làm thay đổi giá của sản phẩm

đầu ra

•Lợi ích từviệc tăng sản lượng đầu

ra cho tiêu dùng: Qp-Q0

•Lợi ích từviệc những nhà sản xuất

biên với chi phí cao đã từbỏthị

trường: Q0-Qs

•Sản lượng của dựán: Qp-Qs

◦Giá thịtrường: giá sau dựán

◦Nếu có biến dạng thịtrường

)(

spp

QQPFB

−

=

QpSaûn löôïng

0

Giaù

S0

Sp

E

F

D

P0

Q0

Pp

Qs

TSDPP

p

d

−+=

Đầu ra của dựán không được bán trên thị

trường

◦Những dựán công ích không có thịtrường, các

dựán tạo ra sản phẩm trung gian được tiêu thụ

ngay…

◦Sửdụng giá thịtrường của những hàng hóa thay

thế

◦Có tính đến yếu tốkhác biệt của sản phẩm

5

II.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí tàitài chínhchính trongtrong CBACBA

2. Đánh giá lợi ích tài chính của dựán

II.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí tàitài chínhchính trongtrong CBACBA

3. Đánh giá chi phí tài chính của dựán

6

Dựán không làm thay đổi giá đầu vào

◦Cung co giãn hoàn toàn, cầu sản

phẩm (đầu vào) tăng do dựán

◦Nếu có thương mại: tăng NK

hoặc giảm XK

◦Tương tựvới trường hợp thay đổi biên

tế(dựánnhỏ)

◦Giá thịtrường (P): nếu có biến

dạng (Pd) thì phảiđiều chỉnh theo

trợgiá (SD) hoặc thuếNK(T)

Giaù

PS

Dp

D0

FE

Qp

Q0Löôïng

0

STPP

d

−+=

)(

0

QQPFC

p

−

=

CuuDuongThanCong.com https://fb.com/tailieudientucntt

2/27/2014

2

Dựán làm thay đổi giá đầu vào

7

◦Thịtrường đầu vào bịgiới hạn

(cung dốc lên) khiến dựán làm

thay đổi giá củađầu vào

•Chi phí từviệc tăng sản lượng đầu

vào sửdụng cho dựán: Qp-Q0

•Chi phí từviệc những người khác

sửdụng đầu vào này đã rời bỏthị

trường: Q0-Qd

•Lượng cầu của dựán: Qp-Qd

◦Giá thịtrường: giá sau dựán

◦Nếu có biến dạng thịtrường

)(

dpp

QQPFC

−

=

SDTPP

p

d

−+=

II.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí tàitài chínhchính trongtrong CBACBA

3. Đánh giá chi phí tài chính của dựán

QdQp

Giá

S

D0

Dp

F

E

0Löôïng

Q0

P0

Pp

Dựán làm thay đổi giá đầu vào với cung cố định

8

◦Thịtrường đầu vào cố định (cung

hoàn toàn không co giãn)

•Toàn bộchi phí của dựán đến từ

việc thay thếnguồn lựcđầu vào từ

những người sửdụng đầu vào khác

)(

0

QQWFC

pp

−

=

II.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí tàitài chínhchính trongtrong CBACBA

3. Đánh giá chi phí tài chính của dựán

Wp

W0

Löông S

D0

Dp

B

A

Soá löôïng

baùc só

Qp

Q0

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

1. Cơsởcủa phân tích kinh tế

Đo lường lợi ích thực sựcủa cộng đồng, quốc gia:

◦Giá thịtrường chỉphản ánh đúng trong điều kiện cạnh

tranh hoàn hảo

◦Các dựán công theo đuổi mụcđích tăng phúc lợi cộng

đồng hơn là lợi nhuận tài chính

Những nguyên nhân khiến phân tích tài chính không

phản ánh đầyđủ phúc lợi xã hội:

◦Giá thịtrường không phải lúc nào cũng phản ánh đúng

sẵn sàng chi trả, chi phí cơhội

◦Thất bại thịtrường: bất cân xứng thông tin, ngoạiứng,

cạnh tranh không hoàn hảo

◦Sựcan thiệp của chính phủ:

Thịtrường hàng hóa dịch vụ(đầu ra)

Thịtrường yếu tốsản xuất (đầu vào)

9

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

2. Nguyên tắc của phân tích kinh tế

Phân tích kinh tếsẽsửdụng giá ẩnđể phản ánh thay

đổi phúc lợi XH

◦Giá ẩn là mức giá thịtrường đãđượcđiều chỉnh cho thất

bại của thịtrường, can thiệp của chính phủ, ngoại tác,

thặng dưtiêu dùng và thặng dưsản xuất.

Nguyên tắc tính lợi ích và chi phí KT:

◦Lợi ích: xác định trên thịtrường đầu ra

Mức tăng lượng tiêu dùng đầu ra: dựa trên sựsẵn sàng chi trảcủa

người tiêu dùng

Mức giảm trong sản xuấtđầu ra của nhà sản xuất khác: dựa trên chi

phí biên của nhà sản xuất rời bỏthịtrường

◦Chi phí: xác định trên thịtrường đầu vào

Mức giảm lượng tiêu dùng đầu vào: dựa trên sựsẵn sàng chi trả

của người tiêu dùng khác cho đầu vào

Mức tăng sản lượng đầu vào: dựa trên chi phí biên của việc tăng

sản lượng

10

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

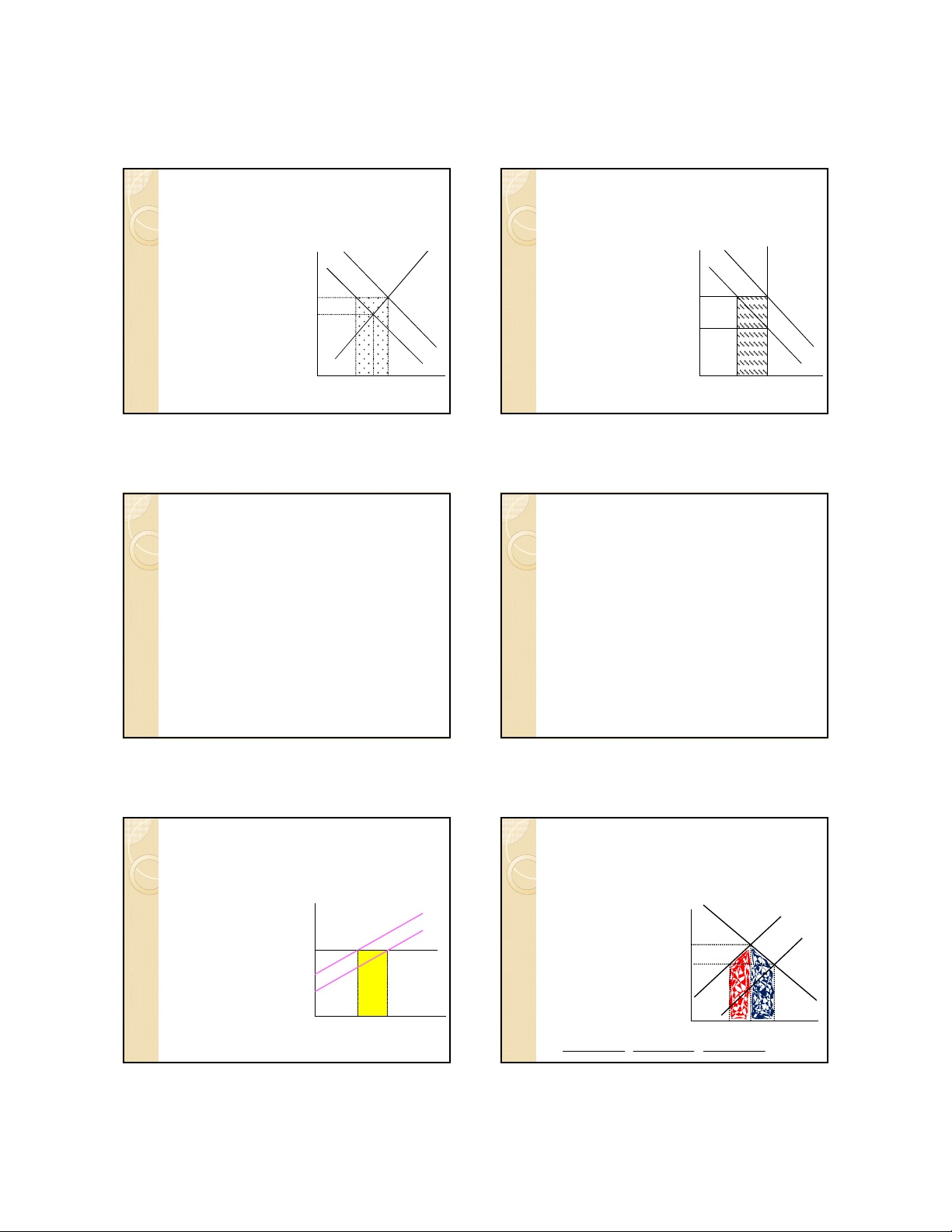

3. Đánh giá lợi ích kinh tếcủa dựán

11

Dựán không làm thay đổi giá đầu ra

◦Cầu co giãn hoàn toàn, cung sản

phẩm (đầu ra) tăng do dựán: lợi

ích dựán chỉ đến từviệcđáp ứng

nhu cầu mới

◦Lợi ích kinh tế:

D

Giaù

Saûn löôïng

S

Sp

Q0Qp

PAB

)(

0

QQPEB

p

−

=

)(

0

QQPFB

p

−

=

=

◦Dựán đủ lớnđể làm thay đổi giá của

sản phẩmđầu ra

•Lợi ích từviệcđáp ứng nhu cầu mới

trên thịtrường:

•Lượng: Qp-Q0

•Giá ẩn: phảiđượcđo lường bằng sựsẵn

sàng chi trảcủa những người tiêu dùng

biên

•Lợi ích từviệc thay thếnhững nhà sản

xuất biên với chi phí cao hơn:

•Lượng: Q0-Qs

•Giá ẩn: phảiđượcđo bằng chi phí cơ

hội của những nhà sản xuất bịthay thế

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

3. Đánh giá lợi ích kinh tếcủa dựán

12

Dựán làm thay đổi giá đầu ra

(

)

(

)

(

)

2

)(

2

)(

2

)(

00000 sppsppp

QQPPQQPPQQPP

EB −+

=

−+

+

−+

=

QsQpSaûn

löôïng

0

Giaù

S0

Sp

F

D

Pp

Q0

E

P0

CuuDuongThanCong.com https://fb.com/tailieudientucntt

2/27/2014

3

◦Phương trình Harberger tổng quát:

◦Tổng lợi ích kinh tế:

◦Lợi ích kinh tếtrên từng đơn vịsản

lượng:

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

3. Đánh giá lợi ích kinh tếcủa dựán

13

Dựán làm thay đổi giá đầu ra

( ) ( )

ddss

dddsss

ps

QAvPQAvPEB

QPPQPP

EB

FQEQEQAQEB

∆+∆=

∆+

+

∆+

=

+

=

22

1010

00

QsQpSaûn

löôïng

0

Giaù

S

S’

AF

D

Q0

E

P0=P0s=P0d

ds

ddss

QQ

QAvPQAvP

eb ∆+∆

∆

+

∆

=

Pp=P1s=P1d

s

d

ds

s

d

d

d

s

d

ds

s

sddss

Q

Q

Q

Q

AvP

Q

Q

AvPWAvPWAvPeb

ηε

η

ηε

ε

−

−

+

−

=+=

◦Trường hợp dựán làm thay đổi cách

thức sản xuấtđầu ra nhưng không mở

rộng tổng sản lượng

•Lợi ích của dựán là những chi phí kinh tế

được giải phóng bởi các nhà sản xuất bị

thay thế

•Theo Harberger tổng quát cho lợi ích kinh

tếtrên từng đơn vịsản lượng:

•Nếuđầu ra chi thay thếngười sản xuất

hiện hành, cầu hoàn toàn không co giãn

Wd→0, Ws→1, lợi ích kinh tếsẽtính

theo giá cung AvPs

•Nếuđầu ra chỉ đáp ứng nhu cầu mới thì

đường cầu hoàn toàn co giãn, Wd→1,

Ws→0, lợi ích kinh tếsẽtính theo giá cầu

AvPd

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

3. Đánh giá lợi ích kinh tếcủa dựán

14

Dựán làm thay đổi giá đầu ra

P0s

P1s

Giaù S0

D

Sp

B

C

0Saûn löôïng

A

Q0Qs

(

)

2

)(

010 sss

QQPP

EB

−

+

=

)(

01 ss

QQPFB −=

〉

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

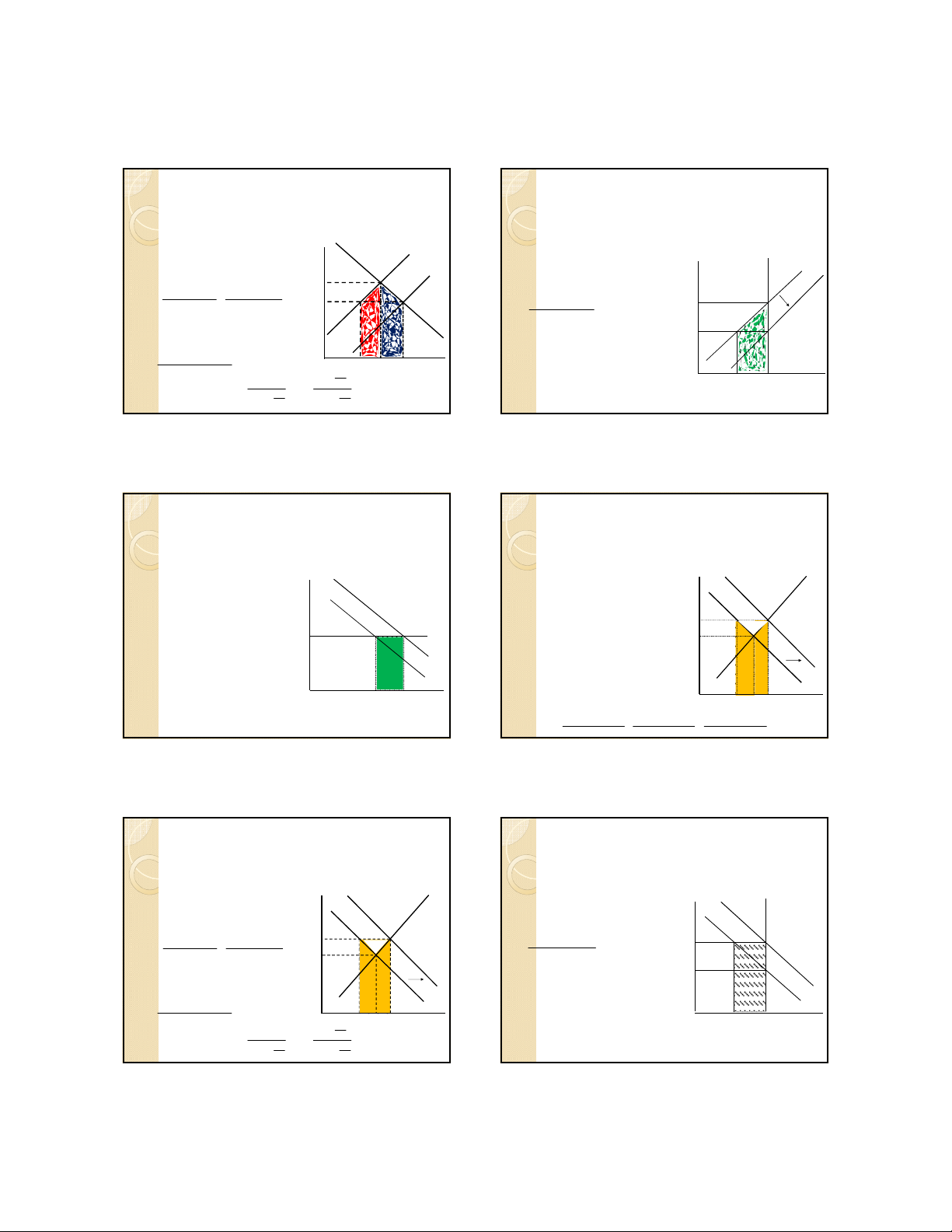

4. Đánh giá chi phí kinh tếcủa dựán

15

Dựán không làm thay đổi giá đầu vào

◦Cung co giãn hoàn toàn, cầu sản

phẩm (đầu vào) tăng do dựán:

chi phí của dựán chỉ đến từviệc

tăng sản lượng đáp ứng nhu cầu

mới của dựán

◦Lợi ích kinh tế:

Giaù

P0

S

Dp

D0

F

E

QpLöôïng0 Q0

)(

00

QQPEC

p

−

=

)(

00

QQPFC

p

−

=

=

16

◦Dựán đủ lớnđể làm thay đổi giá của

sản phẩmđầu vào

•Chi phí từviệcđáp ứng nhu cầu mới

trên thịtrường:

•Lượng: Qp-Q0

•Giá ẩn: phảiđượcđo lường bằng chi

phí cơhội của những nhà sản xuất biên

•Chi phí từviệc thay thếnhững người

tiêu dùng với sẵn sàng chi trảthấp hơn:

•Lượng: Q0-Qd

•Giá ẩn: phảiđượcđo bằng sựsẵn sàng

chi trảcủa những người tiêu dùng bị

thay thế

Dựán làm thay đổi giá đầu vào

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

4. Đánh giá chi phí kinh tếcủa dựán

Qp

Pp

P0

Giaù

S

D0

Dp

F

0Löôïng

Q0

Qd

(

)

(

)

(

)

2

)(

2

)(

2

)(

00000 dppdppp

QQPPQQPPQQPP

EC −+

=

−+

+

−+

=

E

17

Dựán làm thay đổi giá đầu vào

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

4. Đánh giá chi phí kinh tếcủa dựán

◦Phương trình Harberger tổng quát:

◦Tổng chi phí kinh tế:

◦Lợi ích kinh tếtrên từng đơn vịsản

lượng:

( ) ( )

ddss

dddsss

dp

QAvPQAvPEC

QPPQPP

EC

EQFQFQGQEC

∆+∆=

∆+

+

∆+

=

+

=

22

1010

00

ds

ddss

QQ

QAvPQAvP

ec ∆+∆

∆

+

∆

=

s

d

ds

s

d

d

d

s

d

ds

s

sddss

Q

Q

Q

Q

AvP

Q

Q

AvPWAvPWAvPec

ηε

η

ηε

ε

−

−

+

−

=+=

Qp

Giaù

S

D0

Dp

S

G

E

0Löôïng

Q0

Qd

Pp=P1s=P1d

P0=P0s=P0d

F

◦Trường hợp dựán sửdụng đầu vào có

lượng cung cố định

•Chi phí kinh tếcủa dựán là chi phí của

những người tiêu dùng bịthay thếbịthay

thế

•Theo Harberger tổng quát cho chi phí kinh

tếtrên từng đơn vịsản lượng:

•Nếuđầu vào thay thếngười tiêu dùng

hiện hành khác, cung hoàn toàn không co

giãn Ws→0, Wd→1, chi phí kinh tếsẽ

tính theo giá cầuAvPd

•Nếuđầu vào chỉ đáp ứng bằng cung mới

thì đường cung hoàn toàn co giãn, Ws→1,

Wd→0, chi phí kinh tếsẽtính theo giá

cung AvPs

18

Dựán làm thay đổi giá đầu vào

(

)

2

)(

010 ddd

QQPP

EC

−

+

=

)(

01 dd

QQPFC −=

〈

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

4. Đánh giá chi phí kinh tếcủa dựán

QdQ0

P1d

P0d

Giaù S

D0

Dp

S

F

G

0Löôïng

E

CuuDuongThanCong.com https://fb.com/tailieudientucntt

2/27/2014

4

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

5. Sửdụng CS và PS để đo lường lợi ích và chi phí

Phương pháp tổng quát đánh giá lợi ích, chi phí

thông qua lợi ích XH:

◦∆SB: lợi ích xã hội

Nếu∆SB>0, là giá trịlợi ích kinh tế

Nếu∆SB<0, là giá trịchi phí kinh tế

◦∆PS: thặng dưtiêu dùng

◦∆CS: thặng dưsản xuất

◦∆GB: thay đổi ngân sách chính phủ(chi phí hoặc doanh

thu tài chính của dựán công)

◦∆EE: thay đổi do ảnh hưởng của ngoạiứng

19

EEGBCSPSSB

∆

+

∆

+

∆

+

∆

=

∆

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

5. Sửdụng CS và PS để đo lường lợi ích và chi phí

Chi phí kinh tế:

◦Theo mô hình phân tích kinh tế

Harberger:

◦Theo phương pháp tổng quát qua lợi

ích XH:

Thay đổi thặng dưtiêu dùng khi có dự

án: -(B+C)

Thay đổi thặng dưsản xuất khi có dự

án: (B+C+D)

Thay đổi ngân sách chính phủ(chi phí

tài chính thực hiện dựán công): -

(C+F+H+D+G)

Thay đổi do ngoạiứng: 0

20

Dự án làm tăng cầu đầu vào

GHFCEC

+

+

+

=

)( GHFCSB

GDHFCDCBCBSB

+++−=∆

−

−

−

−

−

+

+

+

−

−

=

∆

IIII.. ĐánhĐánh giágiá lợilợi íchích vàvà chichi phíphí kinhkinh tếtếtrongtrong CBACBA

5. Sửdụng CS và PS để đo lường lợi ích và chi phí

Lợi ích kinh tế:

◦Theo mô hình phân tích kinh tế

Harberger:

◦Theo phương pháp tổng quát qua lợi

ích XH:

Thay đổi thặng dưtiêu dùng khi có dự

án: (B+C)

Thay đổi thặng dưsản xuất khi có dự

án: -B

Thay đổi ngân sách chính phủ(doanh

thu tài chính thực hiện dựán công): F

Thay đổi do ngoạiứng: 0

21

Dự án làm tăng cung đầu ra

FCEB

+

=

FCSB

FBCBSB

+=∆

+

−

+

=

∆

QsQpSaûn

löôïng

0

Giaù

S

S’

C

D

B

P0

F

P1D

A

KếtKết luậnluận

Phân biệt phân tích tài chính và kinh tế

Nguyên tắcđánh giá lợi ích, chi phí

◦Mởrộng sản lượng

◦Thay thếsản lượng

Tính lợi ích, chi phí:

◦Thay đổi trong sẵn sàng chi trảvà chi phí cơhội

◦Harberger tổng quát: lưu ý đến giá cung và giá cầu

◦Theo mô hình thay đổi lợi ích XH

22

BàiBài tậptập

Bài 1: Chứng minh công thức Harberger cho lợi ích kinh tếtrên từng đơn

vịsản lượng (eb) theo độ co giãn cung, cầu (slide 13).

Bài 2: Cho các thông tin sau vềthịtrường chịu tác động của một dựán xây

dựng nhà ở:

Thịtrường vật liệu xây dựng: (S) Qis= 3Pi– 200; (D) Qid= 1000 – 2Pi

Thịtrường nhà ở:(S) Qos= Po– 120; (D) Qod= 960 – Po/2

Dựán sẽsửdụng 100 đơn vịvật liệu xây dựng để xây nên 120 đơn vịnhà

ở.

a. Tính lợi ích tài chính, lợi ích kinh tếcủa dựán

b. Tính chi phí tài chính, chi phí kinh tếcủa dựán

Bài 3: Với nội dung nhưbài 2, hãy tính lợi ích kinh tế(eb) và chi phí kinh

tế(ec) trên từng đơn vịsản lượng và tổng lợi ích kinh tế(EB) và chi phí

kinh tế(EC) của dựán theo công thức Harberger.

23

CuuDuongThanCong.com https://fb.com/tailieudientucntt