30-Dec-13

1

TỔNG QUAN

VỀ PHÂN TÍCH TÀI CHÍNH

Mục tiêu và Nội dung

•Mục tiêu:

-Hiểu được thế nào là phân tích tài chính

-Hiểu được tiến trình phân tích tài chính

-Biết các bước phân tích tài chính

•Nội dung:

•Các bước phân tích tài chính

•Các nội dung phân tích tài chính

•Các công cụ phân tích tài chính

30-Dec-13

2

Tại sao phải phân tích báo cáo tài chính?

Biết cách sử dụng các báo cáo tài chính cho phép

người sử dụng đánh giá:

Vị thế tài chính của DN

Thành công trong hoạt động của DN

Chính sách và chiến lược của ban giám đốc

Hiểu rõ được hoạt động trong tương lai

Định nghĩa Phân tích tài chính

Phân tích tài chính là sử dụng các công cụ và kỹ

thuật phân tích để phân tích các báo cáo tài chính

và dữ liệu liên quan nhằm đánh giá hiệu quả hoạt

động và xu hướng hoạt động của một doanh

nghiệp.

30-Dec-13

3

Những người cần phân tích BCTC

•Nhà đầu tư

•Nhà cung cấp tín dụng

•Cơ quan kiểm toán

•Cơ quan thuế/khác

•Nhà quản lý

•Người lao động

•…

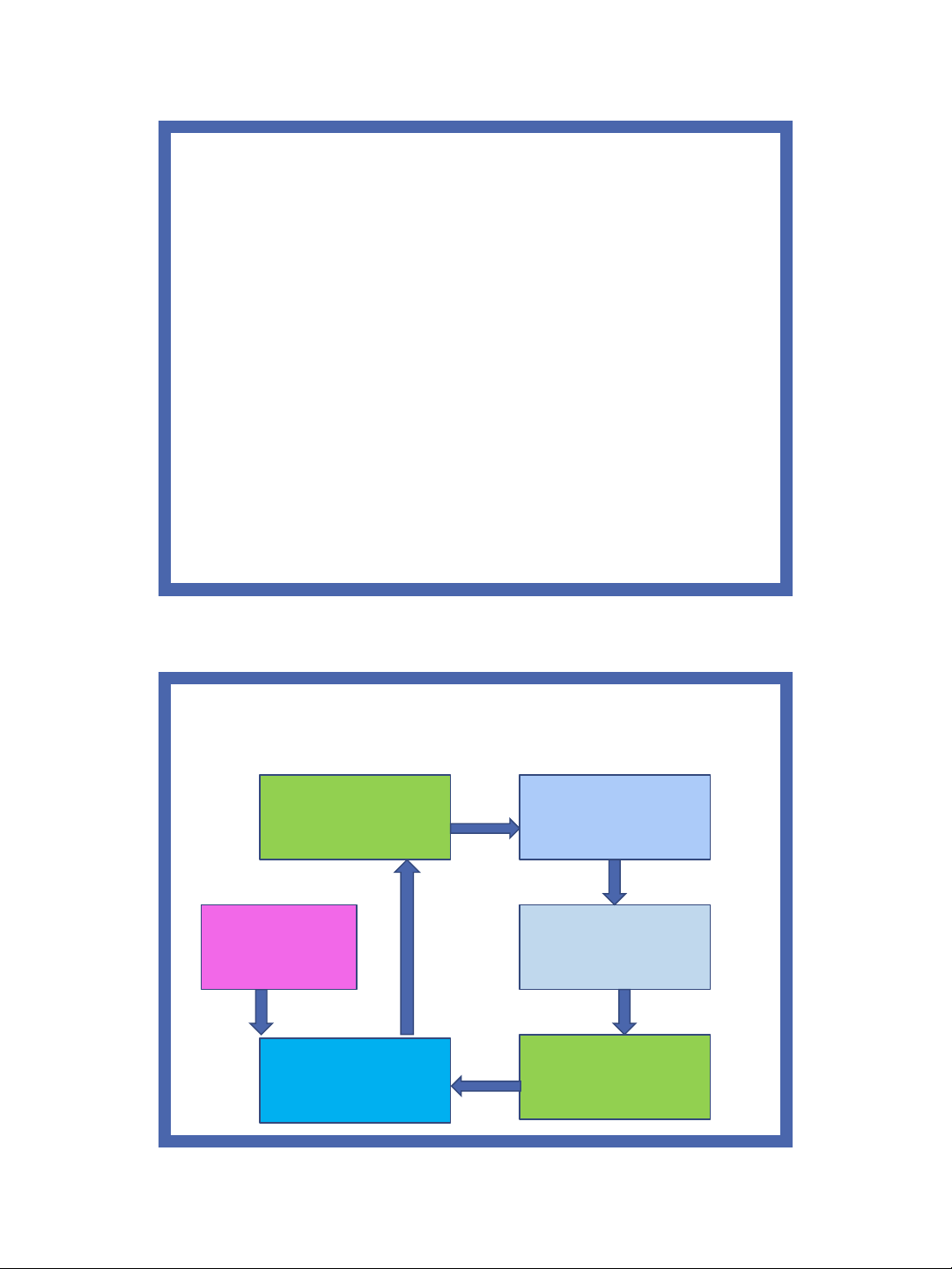

CÁC BƯỚC THỰC HIỆN PHÂN TÍCH TÀI CHÍNH

Ra quyết định

Lựa chọn công

cụ/phương pháp phân

tích

Mục tiêu phân tích

(Để làm gì?)

Thu thập số liệu

(chính thống/phi chính

thống)

Kiểm tra, cập nhật

Tính toán, phân tích

1

3

4

5

6

2

30-Dec-13

4

Bước 1: Xác định mục tiêu phân tích

Mục tiêu phân tích là gì?

Xác định các câu hỏi cần trả lời?

Bước 2: Chọn công cụ và kỹ thuật phân tích

•Công cụ:

-Số liệu, bảng biểu

•Kỹ thuật phân tích

•Phân tích so sánh

•Phân tích tỷ trọng

•Phân tích tỷ số

•Phân tích Dupont

•…

30-Dec-13

5

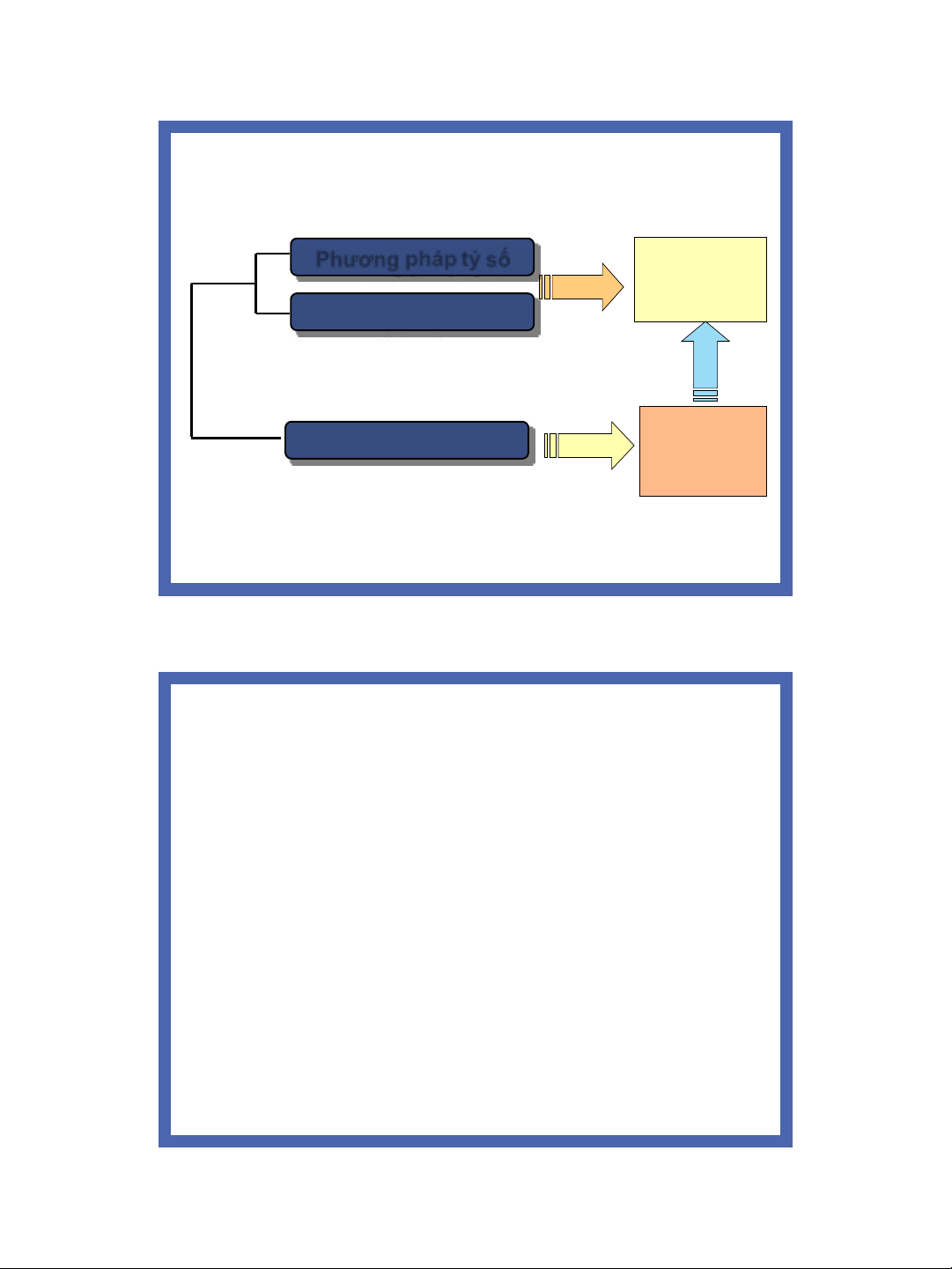

Bước 2: Công cụ và kỹ thuật phân tích

Phương pháp so sánh

Phương pháp Dupont

Tình hình

tài chính

Giải thích

nguyên nhân

Phương pháp tỷ số

Bước 2: Công cụ và kỹ thuật phân tích

•Phân tích ngang (horizontal analysis)

•Phân tích biến động (Year-To-Year Approach)

•Phân tích chỉ số (Base-Year-To-Date Approach –

Index analysis)

•Phân tích dọc (vertical analysis –Common –size

analysis)

Tính tỷ lệ phần trăm của từng hạng mục trong BCDKT so

với Tổng tài sản hoặc từng hạng mục của BCKQKD so với

Doanh thu thuần

•Phân tích chỉ số (Ratio analysis): Phân tích sự tương

quan giữa các hạng mục của BCTC.

Phương pháp so sánh

![Bài giảng Nguyên lý thẩm định [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250718/vijiraiya/135x160/687_bai-giang-nguyen-ly-tham-dinh.jpg)