30-Dec-13

1

PHÂN TÍCH DÒNG TIỀN

Định nghĩa Tiền

•Tiền mặt (cash on hand)

•Tiền gửi ngân hàng (cash in the bank)

•Tương đương tiền (cash equivalent)

30-Dec-13

2

“Tiền”

•Là tài sản không sinh lợi nhưng tốn chi phí cơ

hội và chi phí tạo ra tiền

•Chi phí cơ hội: Lãi suất mất đi khi nắm giữ tiền

•Chi phí tạo tiền:

•Chi phí giao dịch: nếu nắm giữ chứng khoán thị trường

•Chi phí đi vay: chi phí để vay được tiền

Tại sao phải nắm giữ “Tiền” ?

30-Dec-13

3

Tiền đi đâu?

Help!

?

?

Tiền đi đâu hết? Đối với cuộc sống hàng ngày biết được

thì tốt!

Đối với doanh nghiệp cần phải biết!

Holiday ..

Money … Money … money - It’s a good time… (ABBA)

“ Never run out of cash”

Henry Ford

30-Dec-13

4

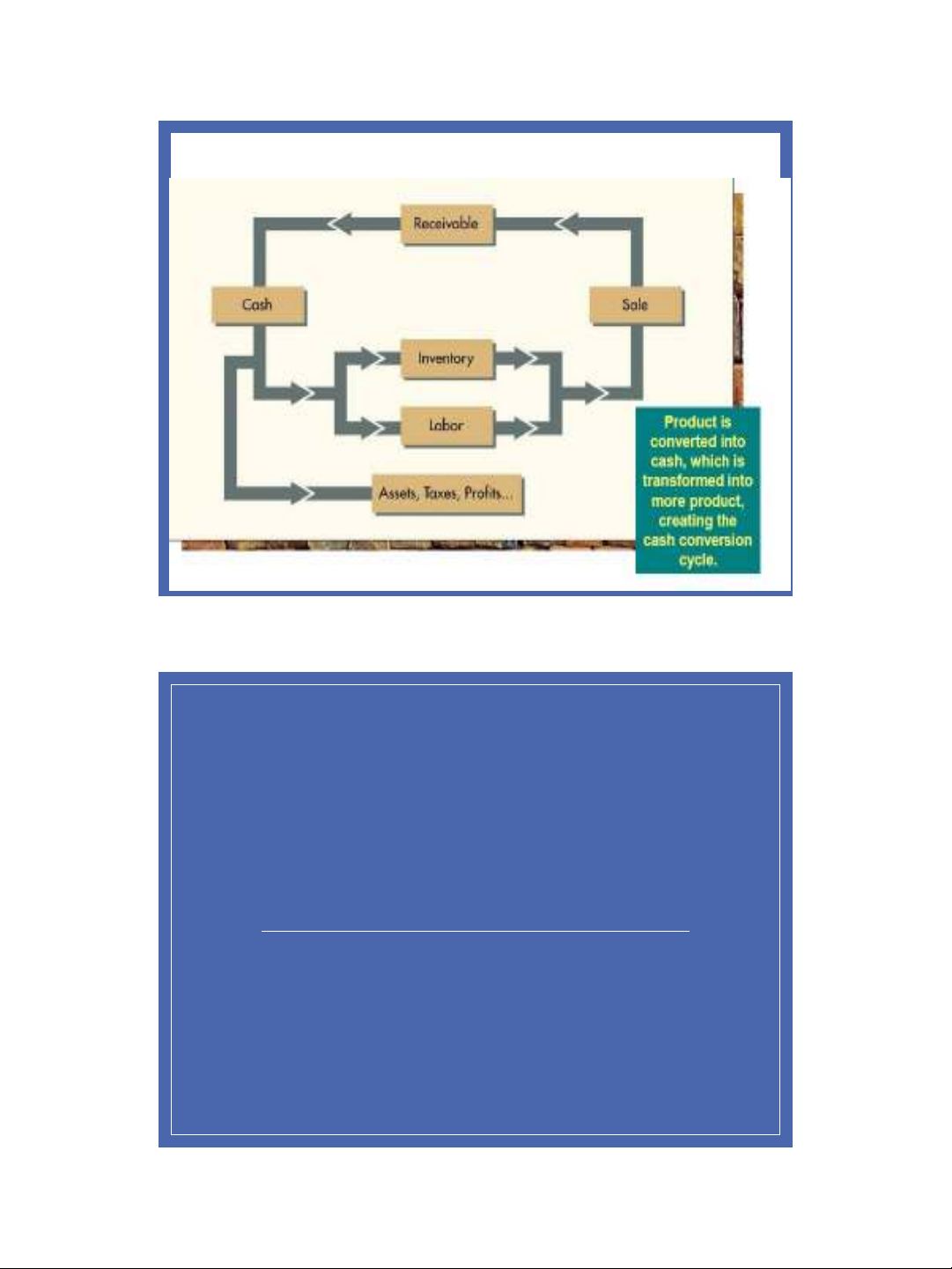

CHU KỲ LUÂN CHUYỂN TIỀN

BÁO CÁO DÒNG TIỀN

30-Dec-13

5

Tại sao cần báo cáo dòng tiền?

•Bản cân đối kế toán không cung cấp đầy đủ

thông tin để giải thích TẠI SAO và NHƯ THẾ NÀO

trong thay đổi về TIỀN

•Báo cáo kết quả kinh doanh chỉ ghi nhận DOANH

THU và CHI PHÍ trong kỳ theo phương pháp dồn

tích – tức là có nhiều khoản không phải thu chi

bằng Tiền

Báo cáo dòng tiền

Báo cáo dòng tiền là báo cáo liên quan đến vấn

đề hoạt động kinh doanh hàng ngày của doanh

nghiệp.

Báo cáo dòng tiền sẽ cho biết Tiền đi đâu

(outflows) và tiền từ đâu tới (inflows) trong một

khoảng thời gian nhất định.

Nó cũng cho biết trong suốt kỳ đó, dòng tiền đi vào

ròng (net –inflow) hay đi ra ròng (net –outflow).

Đây là vấn đề cực kỳ quan trong đối với quản trị tài

chính của một công ty.!

![Bài giảng Nguyên lý thẩm định [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250718/vijiraiya/135x160/687_bai-giang-nguyen-ly-tham-dinh.jpg)