Bài ging 7

Qun tr tài

chính

Nguyn Tn Bình

K thut chit

khu dòng tin

Nguyn Tn Bình

Ch ñ ca bài này

Giá tr tương lai và lãi sut kép

Giá tr hi"n t#i

Dòng ngân lưu

Dòng ngân lưu ñ(u

Dòng ngân lưu vĩnh vin

L#m phát và giá tr th,i gian

Lãi sut hi"u d.ng

Nguyn Tn Bình

Giá tr# tương lai (FV)

Giá tr# tương lai – S1 ti(n g1c c2ng v3i

ti(n lãi trong tương lai.

Lãi ñơn – Lãi ch6 tính trên v1n g1c.

Lãi kép – Lãi tính trên lãi.

Nguyn Tn Bình

Giá tr# tương lai (FV)

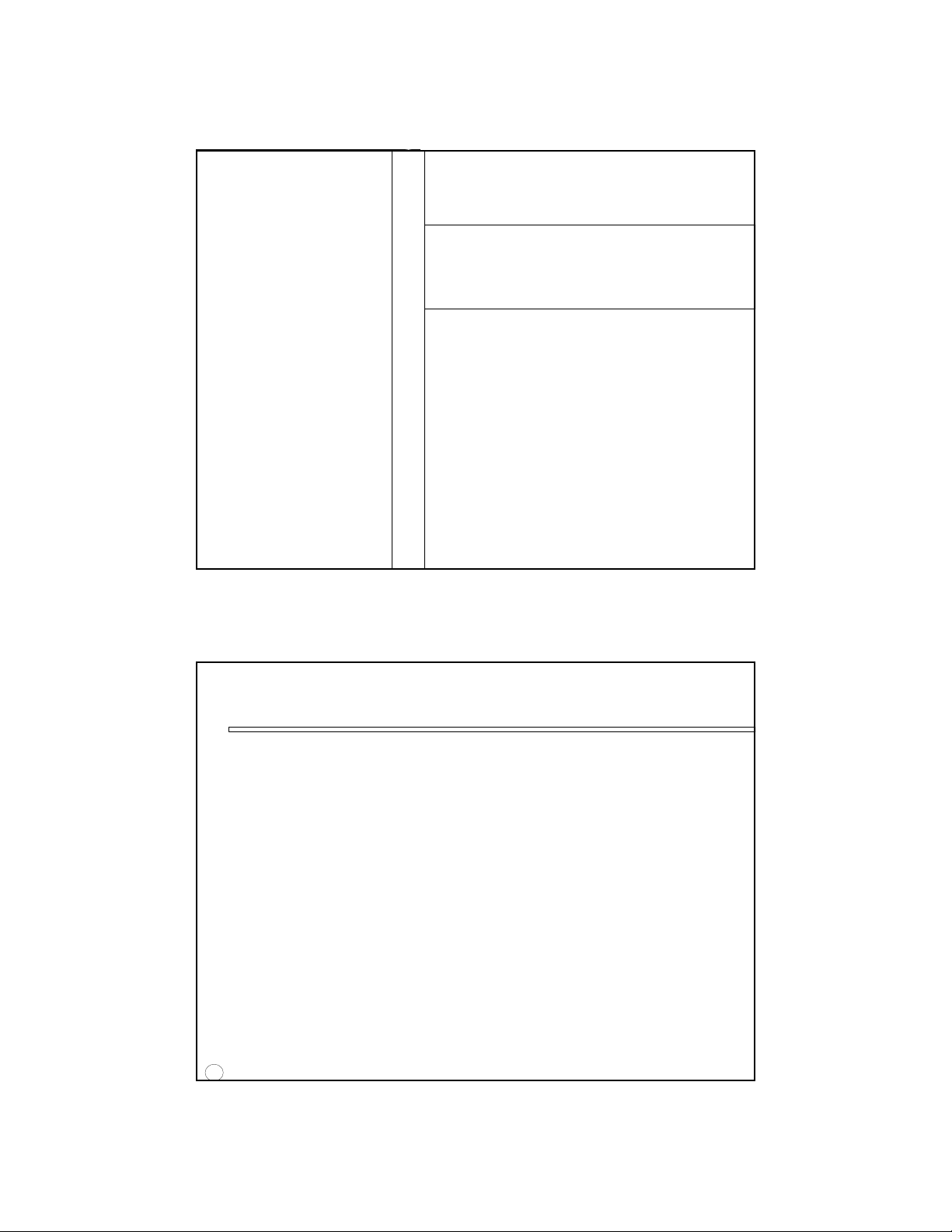

Ví d. lãi ñơn:

Tính lãi cho s1 ti(n g1c 100 (ñơn v ti(n) v3i

lãi sut 10% năm, th,i gian 3 năm.

Ti(n lãi m>i năm = Ti(n g1c x Lãi sut

= 100 x 10% = 10

Nguyn Tn Bình

Ví d. lãi ñơn:

Tính lãi cho s1 ti(n g1c 100 (ñơn v ti(n) v3i lãi sut

10% năm, th,i gian 3 năm.

(tip theo)

Hi"n t#i Tương lai

Năm 1 2 3

Ti(n lãi

Giá tr

100

Giá tr# tương lai (FV)

10

110 10

120 10

130

Giá tr# ñn cu8i năm 3 = 130

Nguyn Tn Bình

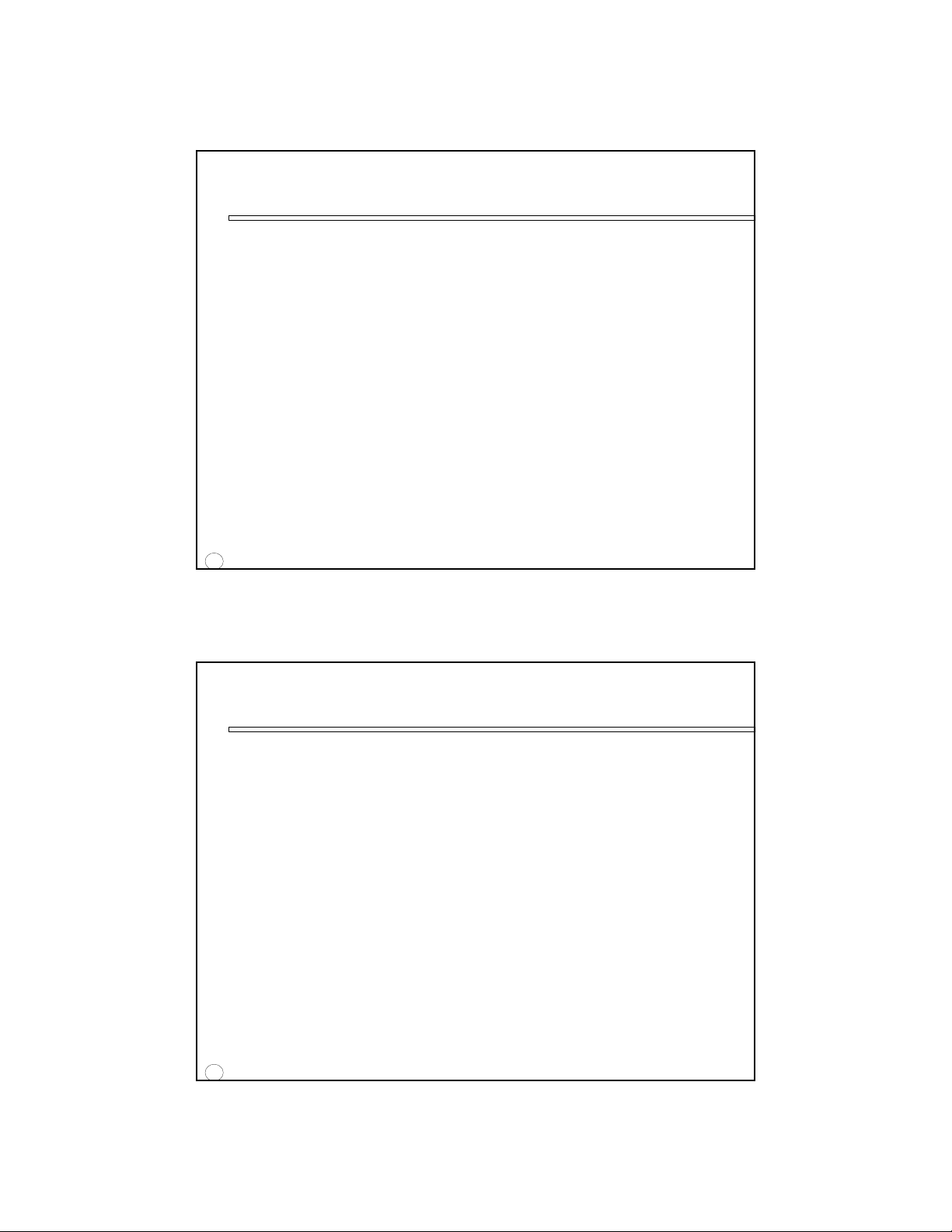

Ví d. lãi kép:

Tính lãi cho s1 ti(n g1c 100 (ñơn v

ti(n) v3i lãi sut 10% năm, th,i gian 3

năm.

Giá tr# tương lai (FV)

Ti(n lãi m>i năm =

Tích luE cu1i kỳ trư3c x Lãi sut

Nguyn Tn Bình

Ví d. lãi kép:

Tính lãi cho s1 ti(n g1c 100 (ñơn v ti(n) v3i

lãi sut 10% năm, th,i gian 3 năm.

Hi"n t#i Tương lai

Năm 1 2 3

Ti(n lãi

Giá tr 100

Giá tr# tương lai (FV)

10

110

11

121

12

133

Giá tr# ñn cu8i năm 3 = 133

Nguyn Tn Bình

Giá tr# tương lai (FV)

Giá tr tương lai cGa 1 ñHng

+×=

Nguyn Tn Bình

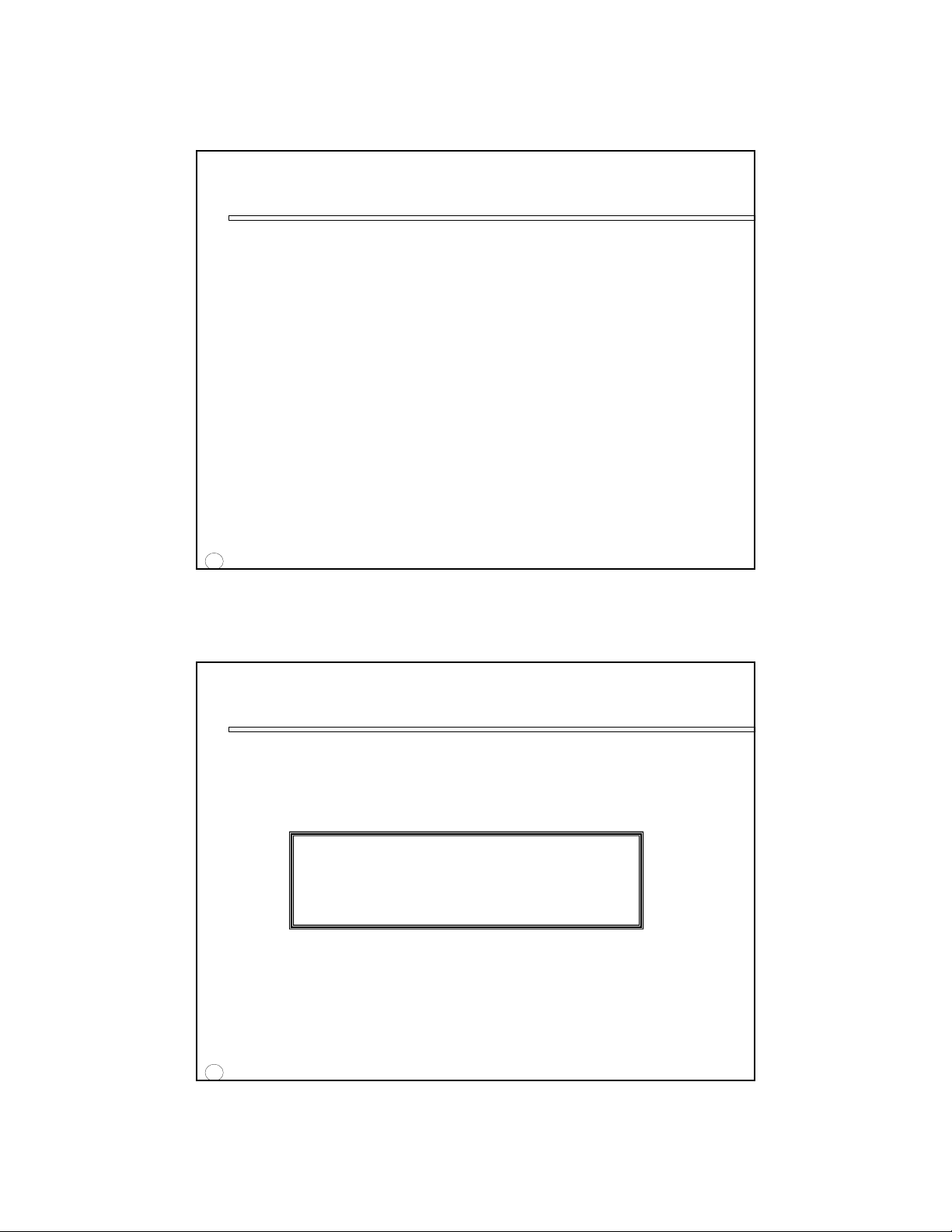

Giá tr# tương lai (FV)

Ví d;:

FV cGa 1 ñHng sau 3 năm (n=3) là bao nhiêu v3i

lãi sut 10% năm (r=10%) tính theo lãi kép?

=+×=

+×=

Nguyn Tn Bình

Giá tr# tương lai (FV)

Ví d;:

FV cGa 100 (ñơn v ti(n) sau 3 năm (n=3) là bao

nhiêu v3i lãi sut 10% năm (r=10%) tính theo

lãi kép?

=+×=

+×=

![Tài liệu tham khảo Quản trị sản xuất [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/4161778813944.jpg)

![200 câu hỏi trắc nghiệm môn Quản trị chiến lược [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/65371778813945.jpg)

![Đề cương Quản trị vận hành [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/16651778818005.jpg)