10/06/2012

1

TRƯỜNG ĐẠI HỌC CÔNG NGHIỆP TPHCM

KHOA TÀI CHÍNH NGÂN HÀNG

Giảng viên: ThS. Nguyễn Lê Hồng Vỹ

10 June 2012 1

Nguyễn Lê Hồng Vỹ

Chương 7

CÁC SẮC THU KHÁC

10 June 2012 2

Nguyễn Lê Hồng Vỹ

10/06/2012

2

Các loại thuế khác

Bao gồm các loại thuế sau:

1. Thuế môn bài

2. Thuế tài nguyên

3. Thuế sử dụng đất nông nghiệp.

4. Thuế nhà đất

5. Thuế bảo vệ môi trường.

10 June 2012 3

Nguyễn Lê Hồng Vỹ

7.1 Thuế môn bài

7.1.1 Khái niệm

Là loại thuế theo mức thuế suất tuyệt đối.

Là khon thuế cố đnh mà cc đơn v kinh doanh phi

np theo năm tài chnh.

Mục đch nhm trang tri chi ph v qun l hành chnh

ca Nhà nưc đối vi cc đơn v kinh doanh.

7.1.2 Đi tưng np thuế

Cc t chức kinh doanh, h sn xuất kinh doanh c th.

10 June 2012 4

Nguyễn Lê Hồng Vỹ

10/06/2012

3

7.1 Thuế môn bài

7.1.3 Mức thuế môn bài

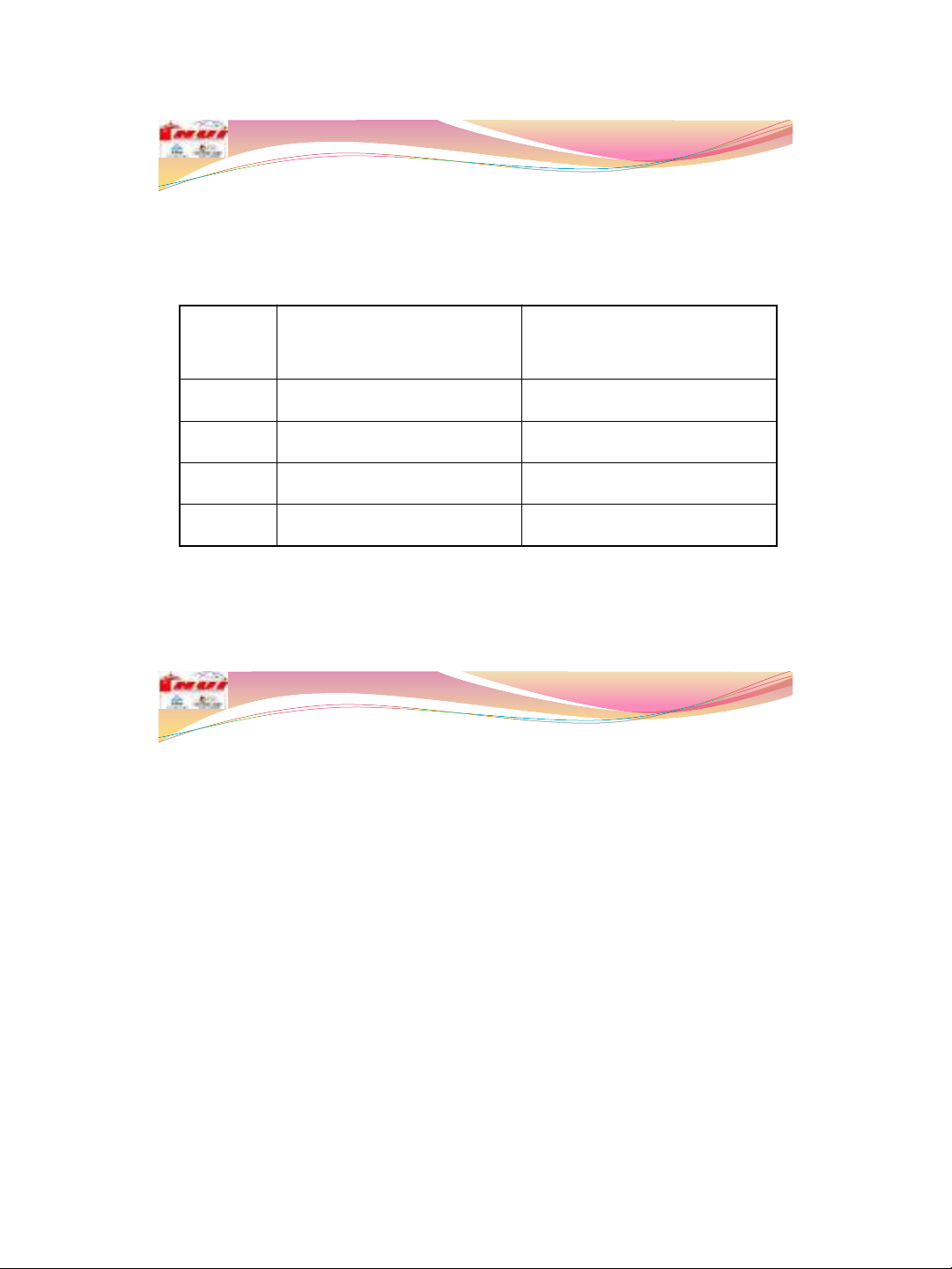

Đi với tổ chức kinh doanh:

10 June 2012 5

Nguyễn Lê Hồng Vỹ

Bậc

thuế Vn đăng ký Mức thuế môn bài

cả năm (đồng)

Bậc 1 Trên 10 tỷ 3.000.000

Bậc 2 Từ5 tỷ đến 10 tỷ 2.000.000

Bậc 3 Từ2 tỷ đến dưi 5 tỷ1.500.000

Bậc 4 Dưi 2 tỷ 1.000.000

7.1 Thuế môn bài

Đi với tổ chức kinh doanh:

Căn cứ xc đnh mức thuế môn bài là vốn đăng k ca

năm trưc năm tnh thuế.

Mi khi c thay đi tăng hoc gim vốn đăng k, cơ s

kinh doanh phi kê khai vi cơ quan thuế trc tiếp qun

l đ làm căn cứ xc đnh mức thuế môn bài canăm sau.

Trường hợp vốn đăng k bng ngoại tệ thì quy đi ra Việt

Nam đồng theo tỷ gi do Ngân hàng nhà nưc công bố tại

thời đim tnh thuế.

10 June 2012 6

Nguyễn Lê Hồng Vỹ

10/06/2012

4

7.1 Thuế môn bài

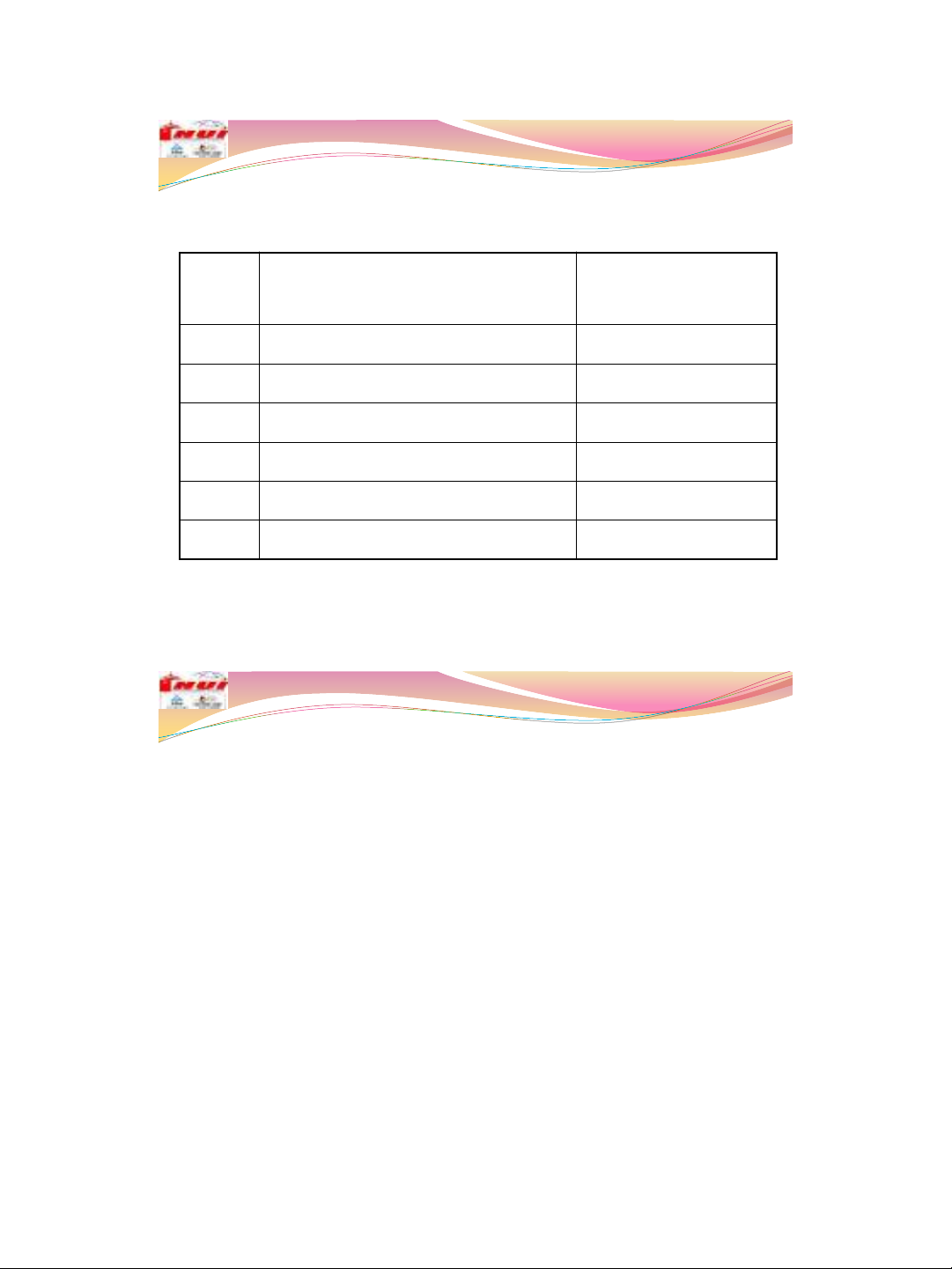

Mức thuế môn bài đi với h kinh doanh cá thể

10 June 2012 7

Nguyễn Lê Hồng Vỹ

Bậc

thuế Thu nhập 1 tháng (đồng) Mức thuế cả

năm (đồng)

Bậc 1 Trên 1.500.000 1.000.000

Bậc 2 Trên 1.000.000 đến 1.500.000 750.000

Bậc 3 Trên 750.000 đến 1.000.000 500.000

Bậc 4 Trên 500.000 đến 750.000 300.000

Bậc 5 Trên 300.000 đến 500.000 100.000

Bậc 6Từ 300.000 tr xuống 50.000

7.1 Thuế môn bài

7.1.4 Np thuế môn bài

Cơ s kinh doanh đang KD hoc mi thành lập, được

cấp đăng k thuế và m số thuế trong thời gian 6 thng

đu năm thì np mức môn bài ca c năm, nếu thành lập,

được cấp đăng k thuế và MST trong thời gian 6 thng

cuối năm thì np 50% mức thuế môn bài c năm.

Cơ s đang SXKD np thuế môn bài ngay trong thng

đu ca năm dương lch; cơ s mi ra KD np thuế môn

bài ngay trong thng được cấp đăng k thuế và MST.

Nếu không đăng k thuế, khi b pht hiện sẽ np thuế môn

bài cho c năm không phân biệt trên hay dưi 6 thng.

10 June 2012 8

Nguyễn Lê Hồng Vỹ

10/06/2012

5

7.1 Thuế môn bài

7.1.5 Miễn, giảm thuế môn bài

Tạm thời min thuế môn bài đối vi: H sn xuất muối;

đim bưu điện văn ha x; cc loại bo(bo in, bo ni,

bo hình) theo công văn số 237/CP-KTTH ngày25/3/1998

ca Chnh ph;t dch vụ, cửa hàng ca HTX hoạt đng

dch vụ kỹ thuật trc tiếp phục vụ SX nông nghiệp.

Tạm thời gim 50% mức thuế môn bài đối vi: H đnh

bt hi sn; cc quỹ tn dụng nhân dân x; cc HTX

chuyên kinh doanh dch vụ phục vụ sn xuất nông

nghiệp; cc cửa hàng, quy hàng, cửa hiệu ca HTX và

ca Doanh nghiệp tư nhân KD tại đa bàn min ni.

10 June 2012 9

Nguyễn Lê Hồng Vỹ

7.2 Thuế tài nguyên

7.2.1 Khái niệm

Là loại thuế đnh vào cc tài nguyên khai thc được.

7.2.2 Đi tưng np thuế

Mọi t chức, c nhân c hoạt đng khai thc tài nguyên.

Đi tưng chu thuế:Là tài nguyên thiên nhiên trong

phạm vi ch quyn ca Việt Nam, bao gồm:

Khong sn kim loạiđen (st, man gan…), kim loại màu;

Khong sn không kim loại: đất, ct, sỏi, than, đ qu,

nưc khong, nưc nng thiên nhiên…;

10 June 2012 10

Nguyễn Lê Hồng Vỹ