6.7.PHƯƠNG PHÁP TÍNH THUẾ

6.7.1. KỲ TÍNH THUẾ

6.7.1.1 Kỳ tính thuế năm

-Áp dụng đối với thu nhập từ kinh doanh và thu

nhập từ tiền lương, tiền công.

Trường hơp trong năm dương lịch:

cá nhân có mặt tại Việt Nam từ 183 ngày trở lên

thì năm tính thuế được tính theo năm dương lịch.

Cá nhân có mặt tại Việt Nam dưới 183 ngày,

nhưng tính trong 12 tháng liên tục kể từ ngày đầu

tiên có mặt tại VN là từ 183 ngày trở lên thì năm

tính thuế đầu tiên được xác định là 12 tháng liên tục

kể từ ngày đầu tiên có mặt tại VN.

6.7.1. KỲ TÍNH THUẾ

6.7.1.2 Kỳ tính thuế theo từng lần phát sinh thu

nhập: Áp dụng đối với

•Thu nhập vốn đầu tư

•TN từ chuyển nhượng vốn

•TN từ chuyển nhượng BĐS

•TN từ trúng thưởng

•TN từ bản quyền

•TN từ nhượng quyền thương mại

•TN từ thừa kế, TN từ quà tặng.

6.7.PHƯƠNG PHÁP TÍNH THUẾ

6.7.PHƯƠNG PHÁP TÍNH THUẾ

6.7.1. KỲ TÍNH THUẾ

6.7.1.3. Kỳ tính thuế theo từng chuyển nhượng

hoặc theo năm

Theo từng lần chuyển nhượng hoặc theo năm đối với

thu nhập từ chuyển nhượng chứng khoán ( cá nhân

phải đăng ký từ đầu năm đối với cơ quan thuế )

6.7.PHƯƠNG PHÁP TÍNH THUẾ

6.7.1. KỲ TÍNH THUẾ

6.7.1.4 Kỳ tính thuế đối với cá nhân không cư trú

Tính theo từng lần phát sinh thu nhập áp dụng đối

với tất cả thu nhập chịu thuế.

Trường hợp cá nhân kinh doanh không cư trú có

địa điểm kinh doanh cố định như cửa hàng, quầy

hàng : kỳ tính thuế áp dụng như đối với cá nhân cư

trú có thu nhập từ kinh doanh.

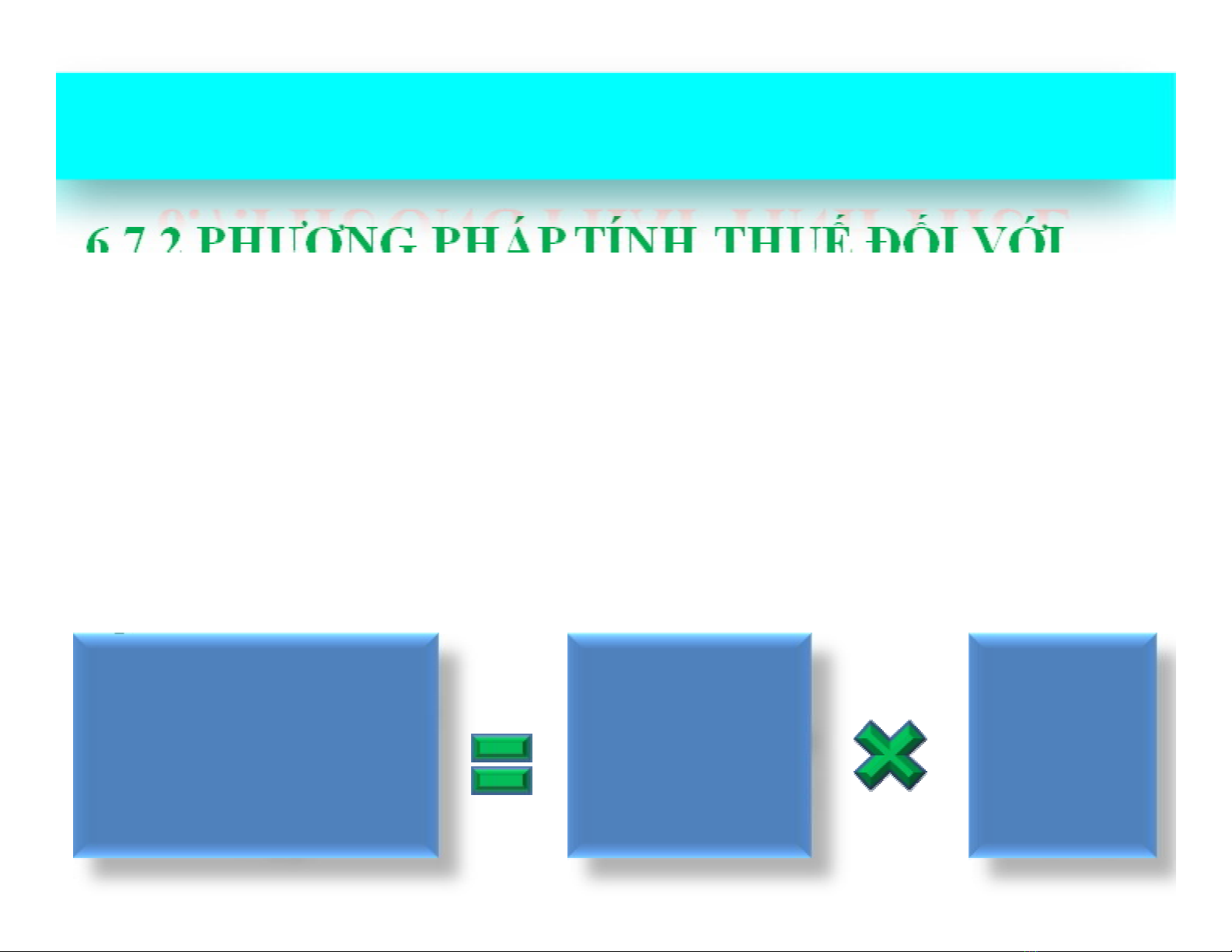

6.7.2 PHƯƠNG PHÁP TÍNH THUẾ ĐỐI VỚI

CÁ NHÂN CƯ TRÚ

6.7.2.1 Đối với thu nhập từ kinh doanh, thu nhập

từ tiền lương, tiền công

- Tính lũy tiến từng phần đối với thu nhập tính thuế.

6.7.2.2 Đối với thu nhập từ đầu tư vốn

nhs

6.7.PHƯƠNG PHÁP TÍNH THUẾ

Thuế thu nhập

cá nhân phải

nộp

Thu nhập

tính thuế

Thuế

suất

5%