THUẾ THU NHẬP CÁ NHÂN

V nghiên cứu tài liệu và trả lời các câu hỏi sau:

huế thu nhập cá nhân được áp dụng trong trường hợp có thu

nhập từ nguồn nào?

hân biệt các khái niệm:

á nhân có cư trú và không cư trú trên lãnh thổ Việt Nam

ức thuế suất thuế thu nhập cá nhân áp dụng đối với các

nguồn thu nhập tính thuế

iảm trừ bản thân và người phụ thuộc theo quy định hiện

hành

THUÊ THU NHÂP

CA NHÂN

VĂN BẢN PHÁP LUẬT HIỆN HÀNH

1- Luât thuê TNCN sô 04/2007/QH12

2- Luât sưa đôi bô sung sô 26/2013/QH13

3- Luât sưa đôi bô sung sô 71/2014/QH13

4- Nghi đinh sô 65/2013/NĐ-CP

5- Nghi đinh sô 91/2014/NĐ-CP

6- Nghi đinh sô 12/2015/NĐ-CP

7- Thông tư sô 111/2013/TT-BTC

8- Thông tư sô 156/2013/TT-BTC

9- Thông tư sô 119/2014/TT-BTC

10- Thông tư sô 151/2014/TT-BTC

11- Thông tư sô 92/2015/TT-BTC

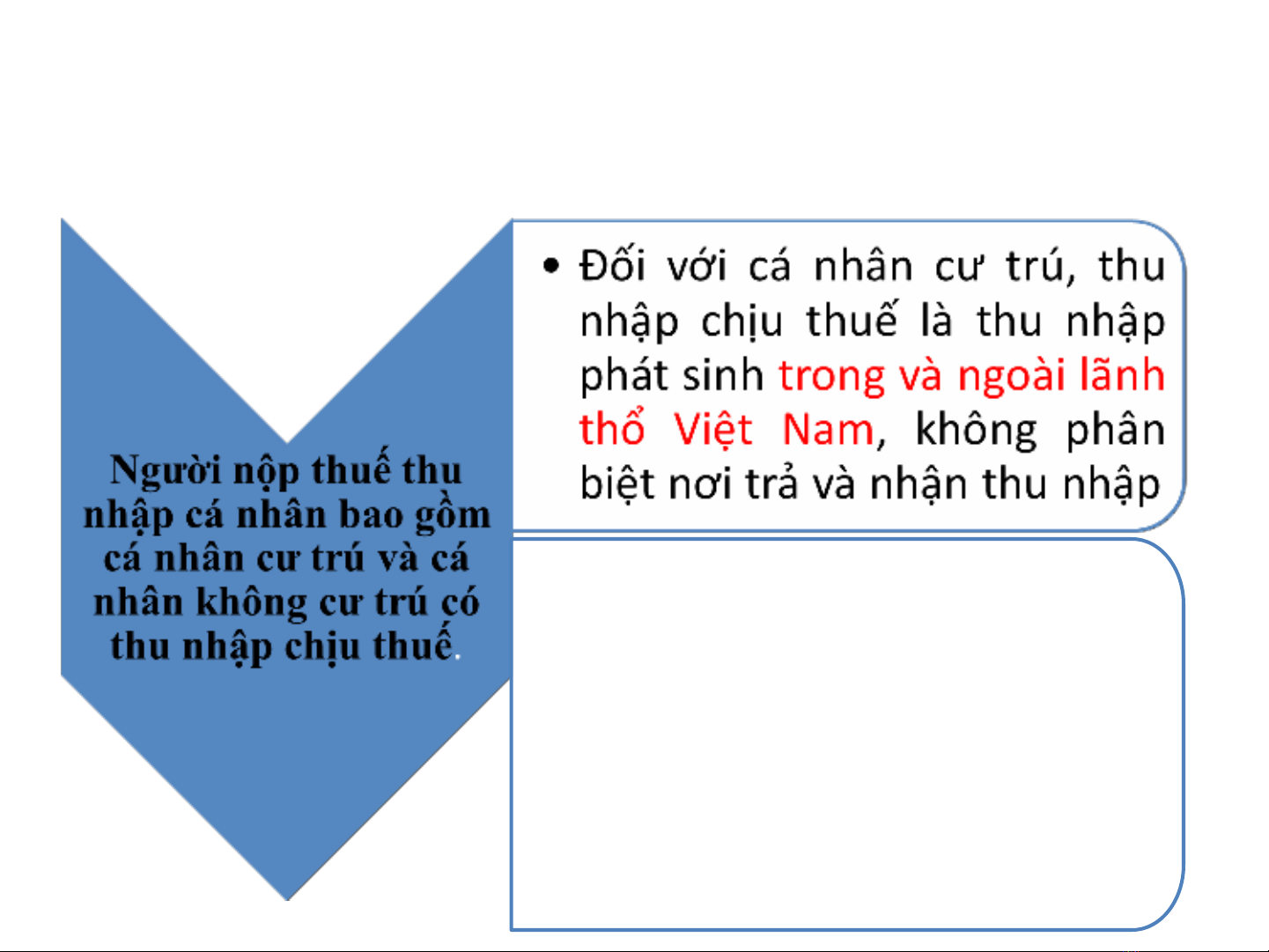

NGƯỜI NỘP THUẾ

•Đối với cá nhân không cư

trú, thu nhập chịu thuế là

thu nhập phát sinh tại Việt

Nam, không phân biệt nơi

trả và nhận thu nhập

NGƯỜI NỘP THUẾ

1. Cá nhân cư trú là người đáp ứng một trong các

điều kiện sau:

Có mặt tại Việt Nam (có sự hiện diện trên lãnh thổ

Việt Nam) từ 183 ngày trở lên tính trong một năm

dương lịch hoặc trong 12 tháng liên tục kể từ ngày

đầu tiên có mặt tại Việt Nam

Có nơi ở thường xuyên tại Việt Nam theo quy định

của Pháp luật về cư trú, hoặc có nhà thuê để ở tại Việt

Nam theo quy định của Pháp luật về nhà ở với thời

hạn của hợp đồng thuê từ 183 ngày trở lên trong năm

tính thuế

2. Cá nhân không cư trú là người không đáp ứng

các điều kiện nêu trên