1

Bài tập môn hệ thống thông tin kế toán – lớp cao học kế toán K16

Bài 1. Hãy vẽ lưu đồ ; sơ đồ dòng dữ liệu trình bày các nội dung sau:

Sau khi nhận thông tin về xuất hàng do thủ kho chuyển sang, , bộ phận gửi hàng đóng gói

hàng và lập “phiếu gửi hàng” 3 liên: Liên 1 gửi cho khách hàng cùng hàng hóa; Liên 2

gửi cho bộ phận lập hoá đơn; Liên 3 gửi cho kế toán.

Sau khi nhận được giấy gửi hàng, bộ phận lập hoá đơn căn cứ vào các thông tin này lập

“Hoá đơn bán hàng” 2 liên và lưu giấy gửi hàng tại bộ phận lập hoá đơn. Liên 1 hoá đơn

bán hàng gửi cho người mua, liên 2 gửi cho kế toán.

Định kỳ, kế toán đối chiếu “Phiếu gửi hàng” và “Hóa đơn bán hàng”, ghi sổ chi tiết phải

thu khách hàng và lưu các chứng từ trên theo tên khách hàng

Bài 2. Thủ tục mua hàng tại công ty Branden Company như sau:

Yêu cầu mua nguyên vật liệu được chấp thuận bởi trưởng phân xưởng sản xuất và sau đó

được chuyển cho bộ phận mua hàng.

Nhân viên mua hàng lập 3 liên đặt hàng ( được đánh số trước). Liên gốc gửi cho người

bán, liên 2 gửi bộ phận nhận hàng để thông báo về hoạt động mua hàng. Liên 3 lưu tại bộ

phận mua hàng.

Khi nguyên vật liệu về, bộ phận nhận hàng lập phiếu nhập kho. Nguyên vật liệu về được

chuyển trực tiếp xuống kho hàng kèm cùng bản sao phiếu nhập kho. Bản sao khác của

phiếu nhập kho kèm cùng đặt hàng mua gửi tới bộ phận mua hàng. Phiếu nhập kho liên 3

được gửi cho phòng kế toán.

Hoá đơn mua hàng được gửi trực tiếp cho nhân viên mua hàng. Người này kiểm tra nội

dung và các tính toán trên hoá đơn; sau đó đối chiếu với đặt hàng và phiếu nhập kho

nhằm kiểm tra số lượng đặt hàng, số lượng nhận hàng và chấp thuận việc thanh toán.

Hoá đơn được chấp thuận sau đó được chuyển cho phòng kế toán để thực hiện các thủ

tục thanh toán như lập chứng từ thanh toán (voucher), ghi vào Voucher register và lưu

hoá đơn theo ngày cần thanh toán.

Yêu cầu:

1. Xác định những yếu kém trong hoạt động mua hàng tại cộng ty Branden và giải

thích những rủi ro có thể xẩy ra.

Đề nghị những thủ tục kiểm soát để sửa chữa những yếu kém trên.

Bài 3. Công ty sản xuất Thanh Quang đang sử dụng hệ thống “đặt hàng đặc biệt” để mua

các thiết bị văn phòng. Công ty thiết lập hệ thống ngân sách hàng năm cho từng phòng

ban trong công ty, bao gồm danh mục các mặt hàng thiết bị văn phòng và tổng tiền có thể

dùng mua sắm cho các mặt hàng này. Hệ thống ngân sách này được ban giám đốc thiết

lập và ký duyệt vào đầu năm tài chính và gửi trực tiếp xuống các phòng ban được duyệt

ngân sách. Khi có nhu cầu mua sắm thiết bị văn phòng, các phòng ban này lập một “yêu

cầu mua hàng” và chuyển tới bộ phận mua hàng. Hệ thống “Đặt hàng đặc biệt” bắt đầu

thực hiện như sau:

Bộ phận mua hàng:

2

Khi nhận được “yêu cầu mua hàng”, một trong năm nhân viên mua hàng kiểm tra phiếu

yêu cầu để đảm bảo chúng đã được người phụ trách chính phòng ban đó ký duyệt. Người

mua hàng khác tìm kiếm, lựa chọn người cung cấp phù hợp trong danh sách người bán

của công ty. Sau đó người mua hàng này gọi điện thỏa thuận với người cung cấp lựa chọn

về đặt hàng. Sau đó hệ thống lập “đặt hàng mua “ 5 liên (số đặt hàng được đánh số

trước); liên gốc gửi người cung cấp lựa chọn, các liên còn lại gửi trưởng phòng ban yêu

cầu, bộ phận nhận hàng và kế toán phải trả và lưu vào hồ sơ đặt hàng chưa hoàn thành tại

bộ phận mua hàng.

Khi bộ phận nhận hàng gọi điện thông báo đã nhận hàng, một nhân viên mua hàng sẽ

chuyển “yêu cầu mua hàng” từ hồ sơ lưu đặt hàng chưa hoàn thành sang hồ sơ đặt hàng

hoàn thành.

Cứ mỗi tháng một lần, bộ phận mua hàng kiểm tra lại hồ sơ đặt hàng chưahoàn thành để

đôn đốc việc thực hiện

Bộ phận nhận hàng

Bộ phận nhận hàng nhận các “đặt hàng mua” gửi từ bộ phận mua hàng. Khi thiết bị mua

do người bán chuyển tới, bộ phận nhận hàng kiểm số lượng, đóng dấu ngày nhận hàng

lên trên “đặt hàng mua”, ký hoá đơn mua hàng. Trường hợp nếu có sự khác biệt về số

lượng so với yêu cầu, bộ phận nhận hàng ghi số lượng chênh lệch bằng mực đỏ lên “đặt

hàng mua”. Sau đó nhân viên nhận hàng chuyển đặt hàng mua đã đóng dấu và thiết bị

cho trưởng bộ phận yêu cầu, đồng thời thông báo bằng điện thoại cho bộ phận mua hàng

về việc nhận hàng, chuyển hoá đơn cho kế toán phải trả

Kế toán phải trả

Khi nhận “đặt hàng mua” gửi từ bộ phận mua hàng, kế toán lưu chứng từ này vào hồ sơ

đặt hàng mua chưa xử lý. Khi nhận được hoá đơn do nhận hàng chuyển tới, kế toán phải

trả đối chiếu hóa đơn với đặt hàng mua tương ứng, ghi chép vào sổ chi tiết phải trả người

bán và lưu hóa đơn theo ngày cần thanh toán.

Tới ngày thanh toán tiền, kế toán tiến hành lập SEC thanh toán, chuyển SEC làm thủ tục

ký duyệt. Sau khi lập SEC, hóa đơn và “đặt tàng mua” được lưu theo số đặt hàng trong hồ

sơ hoá đơn đã thanh toán.

Yêu cầu:

1. Mô tả các yếu kém và rủi ro liên quan tới hoạt động của hệ thống “đặt hàng đặc

biệt” mô tả trên.

2. Vẽ sơ đồ dòng dữ liệu mô tả những thay đổi luân chuyển thông tin phù hợp cho

hệ thống “đặt hàng đặc biệt” để đảm bảo kiểm soát tốt.

3. Đề nghị các thủ tục kiểm soát phù hợp để kiểm soát các rủi ro trên.

Bài 4. Những thủ tuc kiểm soát nào có thể ngăn ngừa, phát hiện các tình huống sau

a. Lập trình viên của công ty đã tiếp cận được tập tin dữ liệu về lương của doanh

nghiệp, sửa chữa dữ liệu lương này để sửa số lương anh ta được hưởng cao

hơn thực tế.

b. Trong quá trình nhập liệu tiền thanh toán của khách hàng, số tiền 20.789.897

đồng đã bị nhập nhầm số 0 thành chữ “O”. Kết quả nghiệp vụ không được xử

lý chính xác, báo cáo công nợ khách hàng bị sai

3

c. Khi nhập đơn đặt hàng của khách hàng, nhân viên nhập liệu đã ghi sai mã số

hàng hoá nên đặt hàng 50 máy tính của khách hàng bị thay thế bằng 50 màn

hình; Ngoài ra anh ta cũng bỏ sót không nhập địa chỉ giao hàng.

d. Nhân viên kế toán phải trả đã nhập máy một hoá đơn khống mua hàng của

công ty anh trai của cô ta, sau đó nhân viên này tiến hành các thủ tục về giấy

tờ để thanh toán cho hoá đơn này.

Bài 5. Ong Thanh, kế toán trưởng công ty Lankar quyết định công ty cần thiết kế lại

chứng từ đặt hàng mua và một chứng từ riêng biệt để ghi nhận việc nhận hàng. Đó là vì

hiện nay một liên đặt hàng mua được dùng đồng thời như phiếu nhập kho để ghi nhận

việc nhận hàng bằng cách nhân viên nhận hàng ghi số lượng nhận trên liên đặt hàng mua

này. Ngoài ra hiện nay đã xẩy ra một số sai sót trong đặt mua nguyên vật liệu và sai sót

trong ghi nhận việc nhận hàng. Ong Thanh tin rằng tất cả những sai sót trên là do đặt

hàng mua hiện nay được thiết kế dở và do việc dùng bản sao đặt hàng mua làm phiếu

nhập kho.

Mẫu sau trình bày bản phác thảo đặt hàng mua và phiếu nhập kho. Cách sử dụng các

chứng từ được đề nghị như sau:

Đặt hàng mua được lập dựa trên yêu cầu mua hàng, và người quản lý bộ phận mua

hàng ký duyệt. Sau đó liên gốc và một liên khác của đặt hàng mua được gửi cho

người cung cấp.

Phiếu nhập kho có kích thước 5 x 8 inches ( 12,5 cm x20,5 cm) và được đánh số

trước. Nhân viên nhận hàng sẽ lập nhiều liên phiếu nhập kho.

Yêu cầu

1. Xác định những rủi ro có thể xẩy ra khi sử dụng 1 liên đặt hàng mua làm phiếu nhập

kho

2. Xem xét mẫu các chứng từ mới mà ông Thanh đề nghị. Xác định những chi tiết nào

có thể bỏ hoặc được thêm vào các mẫu chứng từ đề nghị để việc sử dụng các chứng

từ này thực sự hiệu quả.

4

3. Xác định các bộ phận nên nhận đặt hàng mua để đảm bảo kiểm soát nội bộ tốt. Giải

thích rõ vấn đề này.

Bài 6. Mai là trợ lý mới của kế toán trưởng nhà xuất bản PNC, một công ty lớn với

doanh số 350.000.000 đ /năm. Trước đây cô là kế toán trưởng phụ trách kế toán và xử lý

dữ liệu tại một nhà xuất bản nhỏ. Trước khi Mai đến, PNC đã có hệ thống máy xử lý dữ

liệu tập trung với các truy cập on-line .

Kế toán trưởng hiện nay của nhà xuất bản, ông Thành , đã làm việc tại công ty 28 năm

và sắp về hưu. Ông ta giao toàn quyền cho Mai thực hiện hệ thống xử lý dữ liệu mới và

các thay đổi liên quan tới kế toán.

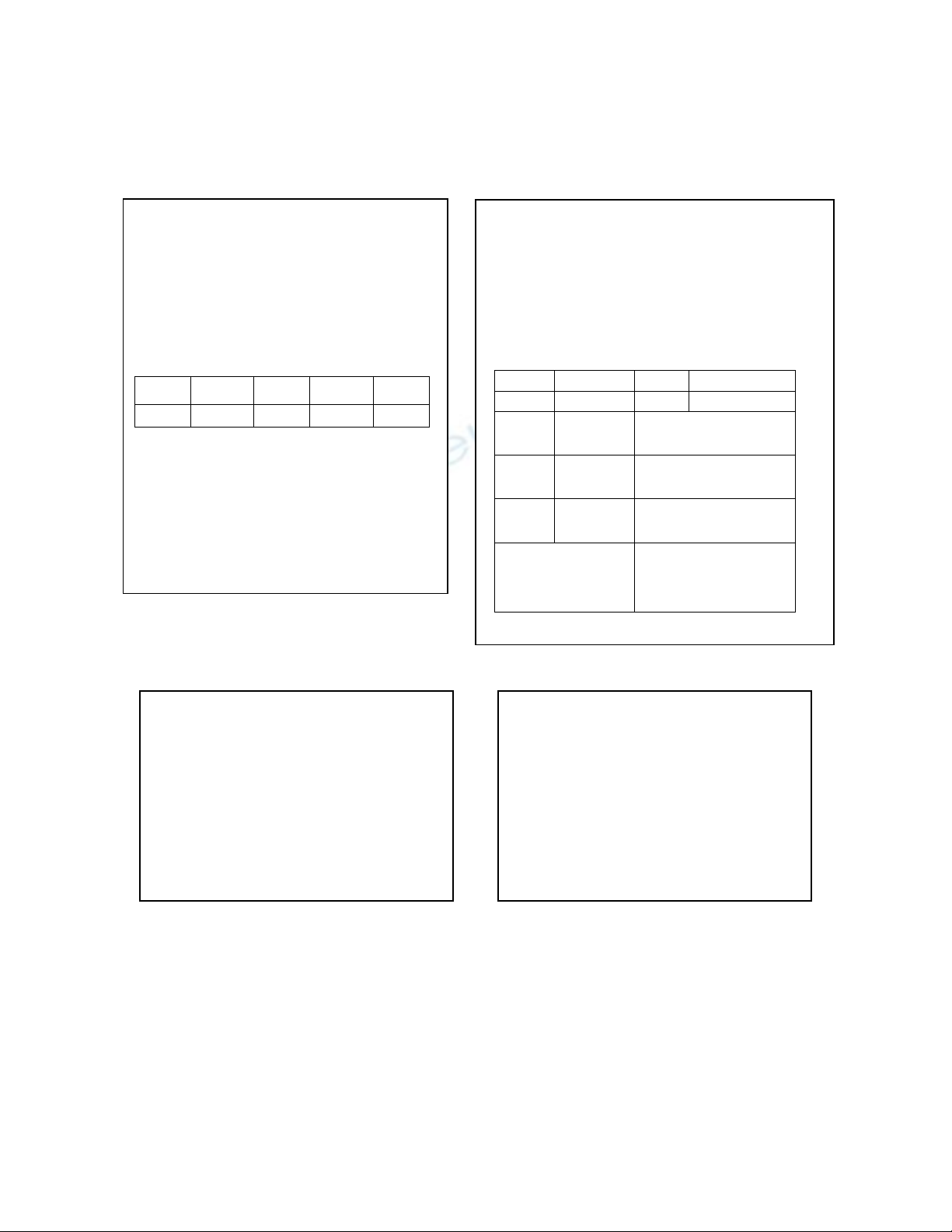

Đặt hàng mua của Công ty Lankar

7 Khu CN XXX

Qxx, TP Hồ Chí Minh

Người bán:

Địa chỉ giao hàng:

Ngày giao hàng: Ngày đặt hàng:

(1) (2) (3) (4) (5)

Các yêu cầu về giao hàng:

Phụ trách mua hàng

Ký –họ tên

Phác thảo đặt hàng mua Phác thảo phiếu nhập kho

So

: xxxxx

Công ty Lankar

7 Khu CN xxxxx

Qxx, TP Hồ Chí Minh

Nhận từ

(Tên, điạ chỉ )

(1) (2) (3) (4)

Tổng cộng cột 4

Phí vận chuyển

Tổng tiền

Ghi chú chất

lượng hàng:

Bộ phận nhận

hàng:

Số liệu đảm bảo chính xác và đầy đủ.

Ghi chú phác thảo đặt hàng mua

1. Mã hàng

2. Tên, qui cách phẩm chất hàng

3. Mã hàng theo Catalog của người

bán

4. Số lượng

5. Đơn giá

Ghi chú phác thảo phiếu nhập kho

1. Số lượng

2. Tên, qui cách phẩm chất hàng

3. Đơn giá

4. Số tiền

5

Mai bắt đầu công việc bằng cách sử dụng toàn bộ các thiết kế và mẫu báo cáo giống

như cô đã từng làm ở công ty cũ trước đây. Ngoài ra cô và ông Thành còn thay đổi thời

gian lập nhiều báo cáo của công ty từ hàng tuần thành hàng tháng. Cô gửi chi tiết hệ

thống mới cho các bộ phận liên quan như kho hàng, mua hàng, nhân sự, quản lý sản xuất

và tiếp thị. Cô ta cũng nói rằng, nếu các bộ phận này không gửi trả lời trong vòng 1 tháng

thì cô ta sẽ tiếp tục phát triển hệ thống như cô đã đề nghị. Cô đã chọn một lập trình viên

để giúp cô sửa đổi các chi tiết cho báo cáo.

Hầu hết các đặc điểm kiểm soát của hệ thống cũ được duy trì để giảm thời gian tạo dựng

(install) ban đầu và một vài kiểm soát mới được thêm vào cho những trường hợp đặc biệt.

Tuy nhiên những thủ tục để duy trì kiểm soát đã thay đổi rất nhiều. Mai tự cho mình

quyền quyết định tất cả các thay đổi thủ tục kiểm soát và kiểm tra thử nghiệm chương

trình liên quan tới các hệ thống quan trọng như xử lý lương, kiểm soát hàng tồn kho, kế

toán phải thu, kế toán phải trả, và tiền gửi ngân hàng.

Khi một Modul xử lý được lập trình, Mai yêu cầu các bộ phận phải đưa vào sử dụng

ngay nhằm tiết kiệm chi phí nhân công. Mai tin rằng vừa làm vừa rút kinh nghiệm cũng

là cách làm tốt.

Kế toán phải trả và kiểm soát hàng tồn kho là hai phần công việc được thực hiện đầu

tiên và có rất nhiều vấn đề không ổn từ hai phần công việc này.

Hệ thống hàng tồn kho mới có rất nhiều sai sót khi xác định mức tồn kho dự trữ nên rất

nhiều nguyên vật liệu dự trữ thừa làm lãng phí chi phí. Cả nhân viên kiểm soát hàng tồn

kho và nhân viên mua hàng đều có thể phát hành đặt hàng mua. Các số liệu về hàng tồn

kho được cập nhật hàng ngày nhưng Mai đã huỷ bỏ các báo cáo hàng tuần như hệ thống

cũ.

Vì những vấn đề này, hồ sơ hệ thống được thực hiện sau cùng và các thủ tục dự phòng

phù hợp đã không được thực hiện trong nhiều phần công việc. Mai cũng yêu cầu công ty

cho ngân sách để thuê hai phân tích hệ thống, một kế toán, một trợ lý quản trị giúp cô ta

thực hiện hệ thống mới. Ông Thành còn lưỡng với lời đề nghị của cô Mai vì người trợ lý

trước kia của ông chỉ có một người trợ tá làm việc bán thời gian.

Yêu cầu:

1. Liệt kê các bước Mai nên làm trong suốt quá trình phát triển hệ thống để đảm bảo

đáp ứng được các yêu cầu của người sử dụng.

2. Liên quan tới cách phát triển hệ thống mới của cô Mai. Bạn hãy nhận xét:

a. Xác định và mô tả các yếu kém.

b. Đưa các kiến nghị giúp cô Mai phát triển tốt hệ thống kế toán tại nhà xuất

bản PNC

Bài 7. Mã kế toán

Công ty ABC sản xuất và phân phối sợi và vải. Văn phòng công ty và nhà máy sản xuất

đóng tại TP Hồ Chí Minh.

Sợi được dùng để bán cho các XN dệt khác và sử dụng nội bộ để dệt vải. Vải được dùng

để bán. Cơng ty sản xuất khỏang 100 kiểu sản phẩm sợi và chúng được chia thành 3 loại:

loại 1, loại 2, loại 3 và mỗi loại có 3-7 màu sắc khác nhau. Cĩ khỏang 200 kiểu vải với 3

loại chủ yếu: vải Coton; vải line; vải sợi tổng hợp, mỗi lọai cĩ khoảng 10 hoa văn hay

màu sắc khác nhau

![Giáo trình Hệ thống thông tin kế toán nâng cao: Phần 1 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260306/hoaphuong0906/135x160/4331773028942.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)