TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

VIỆN NGÂN HÀNG – TÀI CHÍNH

--- ---

BÀI TẬP NHÓM

TÀI CHÍNH QUỐC TẾ

VỊ THẾ CỦA ĐỒNG USD QUA CÁC

GIAI ĐOẠN

Danh sách nhóm 2:

1. Trương Thị Thúy An

2. Hoàng Thanh Huyền

3. Quàng Thị Lan

4. Nguyễn Thị Minh

5. Vũ Thị Phương

1

1. Vị thế của đồng Đôla được thể hiện qua chức năng của nó, bao gồm:

a. Chức năng tiền tệ quốc tế

Cũng như bất kì loại tiền tệ nào, một đồng tiền quốc tế cũng có 3 chức năng chính:

được dùng để thanh toán hoạt động thương mại và tài chính quốc tế, dùng để xác định giá

cả, được tích trữ làm đồng tiền dự trữ quốc tế. Đồng dollar được sử dụng làm phương tiện

thanh toán trong những giao dịch tư nhân hoặc làm phương tiện để ngân hàng trung ương

mua bán để điều tiết tỷ giá. Thước đo giá trị thể hiện ở việc nhiều hợp đồng thương mại

quốc tế được định giá bằng đồng dollar và một số nước neo đồng tiền của mình vào đồng

dollar. Cuối cùng, chức năng phương tiện tích lũy được thề hiện ở việc chính phủ các

nước tích trữ đồng dollar hoặc các giấy tờ có giá bằng đồng dollar làm dự trữ quốc tế và

cá nhân dùng đồng dollar để đảm bảo giá trị tài sản của mình.

Trong cơ chế tỷ giá “con rắn trong hang” của các đồng tiền châu Âu vào giữa những

năm 70, các đồng tiền được neo giá lẫn nhau tuy nhiên đồng dollar vẫn được dùng làm

phương tiện can thiệp của chính phủ và làm dự trữ quốc tế. Thậm chí chúng ta có thể tách

biệt chức năng phương tiện trao đổi và thước đo giá trị. Một ví dụ rất nổi tiếng là quốc

gia vùng vịnh Persian năm 1974 đã ấn định giá dầu của họ với đồng dollar nhưng lại chỉ

chấp nhận thanh toán bằng đồng bảng Anh.

b. Chức năng phương tiện trao đổi quốc tế

Đối với tư nhân, vai trò làm phương tiện trao đổi quốc tế của một đồng tiền thể hiện

bằng việc nó được dùng phổ biến trong việc thanh toán giao dịch quốc tế. Ở đây, đồng

dollar đóng vai trò thước đo giá trị: xác định giá trị của các hợp đồng giao dịch. Đồng

dollar thể hiện chức năng phương tiện thanh tóan của mình là trong quan hệ thanh tóan

liên ngân hàng. “Gần như tất cả hoạt động giao dịch liên ngân hàng nào, dù chủ thể tham

gia ở trong nước hay quốc tế, đều có sự liên quan đến việc mua bán đồng usd lấy một

đồng tiền nước ngoài khác. Điều này đúng ngay cả khi một ngân hàng dự định mua đồng

mark bằng đồng bảng.” (Kubarych 1978, p.18)

c. Chức năng thước đo giá trị quốc tế

Đối với chính phủ, đồng tiền quốc tế còn là một thước đo giá trị của đồng tiền bản tệ.

Trong thời kì Bretton Woods, phần lớn các đồng tiền trên thế giới đều được biểu hiện qua

đồng dollar. Hiện nay, chỉ còn một số lượng rất ít những nước có nền kinh tế nhỏ vẫn duy

trì chế độ tỷ giá này do việc các quốc gia trên thế giới từ bỏ chế độ tỷ giá cố định, áp

dụng chế độ tỷ giá thả nổi hoàn toàn hoặc có điều tiết.

Đối với tư nhân, chức năng thước đo giá trị của đồng tiền quốc tế thể hiện ở việc nó

xác định được giá trị các hoạt động kinh tế quốc tế. Trong hoạt động thương mại giữa hai

2

quốc gia, việc xác đinh giá trị hợp đồng thường được ưu tiên sử dụng đồng tiền của quốc

gia xuất khẩu. Tuy nhiên, trong thực tế, nhiều nước lại thích sử dụng đồng tiền của một

nền kinh tế lớn. Trong trường hợp đó, đồng tiền của một quốc gia mạnh, có phạm vị giao

dịch rộng sẽ có lợi thế trở thành thước đo giá trị thế giới.

d. Chức năng phương tiện tích lũy quốc tế

Ngân hàng trung ương các nước thường có một tỷ lệ dự trữ quốc tế. Ở nhiều quốc gia

trên thế giới khoản dự trữ này tồn tại dưới dạng giấy tờ có giá bằng dollar như tài khoản

tiền gửi nước ngoài, trái phiếu chính phủ Mỹ…Tư nhân cũng chuyển tài sản của mình ra

những đồng tiền mạnh khác để đảm bảo giá trị tài sản của mình, trong đó dollar được sử

dụng phổ biến.

Chức năng này là hệ quả tất yếu của hai chức năng trên. Khi một đồng tiền được tin

dùng là phương tiện giao đổi và thước đo giá trị, tính thanh khoản của có được đảm bảo.

Điều đó có nghĩa là khỏan dự trữ bằng dollar của ngân hàng có thể ngay lập tức được

chuyền sang một ngoại tệ khác nều ngân hàng có nhu cầu. Điều đó cũng có nghĩa là bất

kể khoản dự trữ nào cũng có thể chuyền thành dollar để phục vụ cho việc can thiệp của

ngân hàng trên thị trường ngoại hối. Với những nước lớn, quá trình này được tiến hành

rất nhiều. Họ mua và bán đồng dollar với các đồng tiền khác để tác động lên không chỉ

đồng nội tệ mà còn lên tiền tệ của các nước khác. Theo những quyết sách chính trị, mà

những nước liên kết ở châu Âu đã liên tục dự trữ đồng dollar chứ không phải là đồng

tiền của nhau.

2. Tỉ trọng thanh toán quốc tế của đồng Đôla cũng liên tục thay đổi qua các thời

kì, gây ảnh hưởng tới vị thế của đồng Đôla trên thị trường ngoại hối VN.

Trên thị trường ngoại hối diễn ra việc mua bán các đồng tiền khác nhau, điển hình là

trong lĩnh vực xuất nhập khẩu. Trong lĩnh vực này không chỉ có Việt Nam chọn đồng

USD làm thanh toán quốc tế mà ở các nước khác cũng sử dụng USD như một công cụ để

thanh toán nhằm đem lại lợi ích và tính thanh khoản cao, hạn chế được nhiều rủi ro vì vậy

đã làm cho đồng USD ngày một tăng lên. Ở Việt Nam, các doanh nghiệp chọn hình thức

thanh toán quốc tế bằng USD chiếm 70% số lượng. Điều này cho thấy USD có vai trò

thanh toán quốc tế ở mức cao. Việc xuất nhập khẩu đem lại nhiều USD trong lĩnh vực lưu

thông và thanh toán do vậy mà khả năng chi trả nợ tốt. Trong nước, nếu doanh nghiệp

xuất khẩu hàng hóa thu về là ngoại tệ nào thì nên vay ngân hàng ngoại tệ đó sẽ tránh

được rủi ro về tỷ giá và lãi suất. Ngoại tệ thu được từ việc xuất nhập khẩu hàng hóa đem

lại rất nhiều lợi ích cho VN giúp Việt Nam chi trả các khoản nợ bằng ngoại tệ. Do vậy

mà thị trường Việt Nam và cả người dân đều tin tưởng vào đồng USD, làm mất giá trị

của VNĐ. Do vậy mà USD ngày càng tăng trong thị trường VN vì trong những năm gần

đây Việt Nam tích cực mua USD bằng VNĐ để dự trữ và điều chỉnh về cả lãi suất, cán

3

cân thanh toán thay đổi do yếu tố tâm lí tác động, tỷ trọng thanh toán bằng USD ngày

một tăng. Do vậy mà chính phủ đã nhấn mạnh năm 2011 sẽ ổn định kinh tế vĩ mô với hai

trụ cột: ổn định giá và giảm dần lãi suất. Điều này cho phép dự đoán Chính phủ sẽ đặt tỷ

giá hối đoái trên nền tảng căn bản là ổn định. Nếu có điều chỉnh sẽ linh hoạt theo biến

động thị trường. Chính sách tỷ giá lúc này cần toàn diện và đồng bộ hơn. Trước hết phải

điều chỉnh tỷ lệ dự trữ bắt buộc của tiền gửi nội tệ và ngoại tệ ở mức chênh lệch hợp lý

theo hướng dự trữ bắt buộc ngoại tệ phải cao hơn nội tệ. Mức chênh lệch hợp lý này sẽ

giúp tăng uy tín cho đồng nội tệ và giảm áp lực điều chỉnh tỷ giá.

Bên cạnh đó, lãi suất tiền gửi ngoại tệ phải thật thấp trong tương quan với tiền gửi nội

tệ. Trái lại, lãi suất cho vay ngoại tệ phải thật cao. Tiếp đến NHNN có thể can thiệp thị

trường hối đoái ở vai trò người mua bán cuối cùng để cân đối cung cầu và khi cần thiết có

thể điều chỉnh linh hoạt.

Ảnh hưởng của cán cân thanh toán đối với tỷ trọng thanh toán quốc tế bằng đồng

USD:

Năm 2009, dương 4 tỉ đô la Mỹ, nhưng sai sót 12,8 tỉ nên cán cân thương mại âm 8,8

tỉ đô la Mỹ. Năm ngoái dương 6 tỉ đô la Mỹ, sai sót đã giảm mạnh nên thâm hụt cán cân

thanh toán tổng thể chỉ còn 2,5 tỉ đô la Mỹ. Nếu sai sót tiếp tục giảm, cán cân tổng thể có

khả năng cân bằng trong những năm tiếp theo.

năm 2011, cán cân thanh toán tổng thể có thể cân bằng hoặc thâm hụt không đáng kể,

tổng thu ngoại tệ so với tổng chi của Việt Nam đều dương.

Tăng trưởng tín dụng ngoại tệ quá cao vừa qua phản ánh sự bất hợp lý của hệ thống

lãi suất nói chung và chênh lệch lãi suất nội - ngoại tệ nói riêng. Điển hình là năm 2011

năm đầu tiên cán cân tổng thể thanh toán quốc tế của Việt Nam có thăng dư kể từ năm

2008. Cán cân thanh toán quốc tế của Việt Nam năm 2011 sẽ thặng dư khoảng 1 tỷ đôla

Mỹ (trước đó Ngân hàng Nhà nước dự báo thặng dư là 2,5 tỷ đôla). Năm 2009 cán cân

thanh toán thâm hụt 9 tỷ USD, năm 2010 là 3,06 tỷ USD.

Trong trường hợp có những biến động tăng về tỉ giá thì có thể có những thiệt hại và

tổn thất nhất định đối với DN nhập khẩu, DN vay ngoại tệ và nghĩa vụ trả nợ nước ngoài

bằng ngoại tệ. Tất nhiên, việc tăng tỉ giá hối đoái cũng có lợi cho xuất khẩu, nguồn ngoại

tệ từ xuất khẩu là nguồn ngoại tệ chủ yếu để tài trợ nhập khẩu, trả nợ nước ngoài và

nguồn cung chủ yếu của một quốc gia.

Để hạn chế rủi ro, NHNN nên cần có những phân tích, dự báo tốt, công khai thông tin

và tuyên truyền chính sách để dân chúng và cộng đồng DN có lòng tin cao hơn vào VND.

Riêng các DN cần phải có dự phòng rủi ro về tỉ giá hối đoái bằng cách đa dạng hóa các

công cụ thanh toán. Nếu vay nợ nước ngoài, phải tính đến rủi ro tỉ giá hối đoái trong

4

phương án tài chính. Cụ thể, phải đưa biến động tỉ giá hối đoái dự kiến vào như là một

chỉ tiêu để tính toán đến hiệu quả của phương án đầu tư...

3. Vị thế của đồng Đôla trong nền kinh tế Việt Nam:

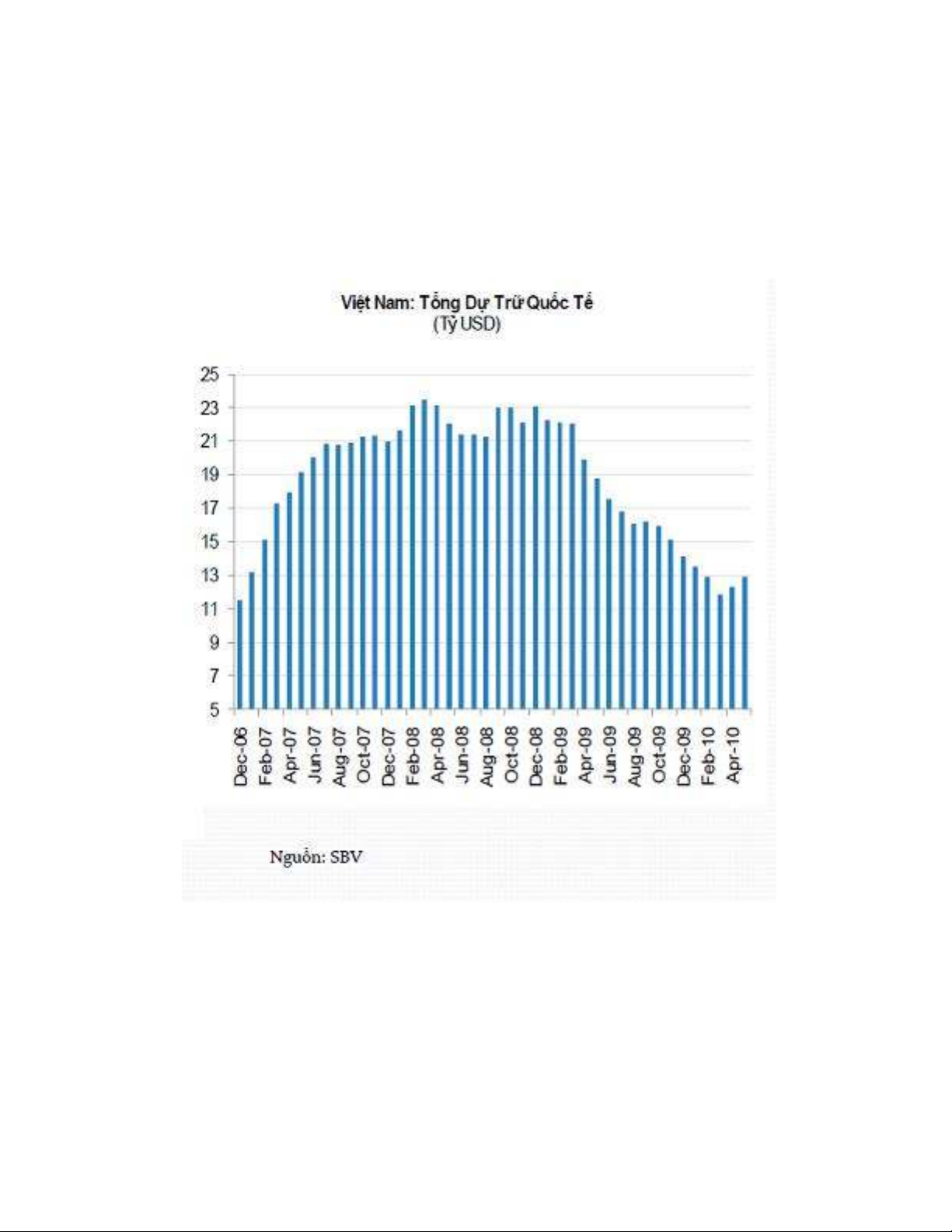

Hình 15 : tổng dự trữ quốc tể của Việt Nam

Một số người coi sự xuống dốc của đồng đôla là một bằng chứng nữa cho thấy giai

đoạn dài với vai trò ưu thế trên toàn cầu của Mỹ sắp kết thúc. Chức năng của đồng bạc

Mỹ là tiền tệ dự trữ hàng đầu vẫn là trụ cột chính của vị trí ưu thế của Washington trên

thế giới kể từ chiến tranh thế giới thứ 2. Nhiều thập kỷ qua, đồng đôla vẫn là đồng tiền

các nước trên thế giới có xu hướng sử dụng trong kinh doanh. Hầu hết các ngân hàng

trung ương trên thế giới giữ phần lớn lượng dự trữ ngoại tệ bằng đồng đôla, mặt khác,

![Đề thi Tài chính quốc tế kết thúc học phần: Tổng hợp [năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260310/hoatudang2026/135x160/36971773373442.jpg)