Công ty X sản xuất và tiêu thụ 3 loại sản phẩm X,Y và Z. Các thông tin liên quan đến năm tài khóa

đầu tiên của công ty này như sau:

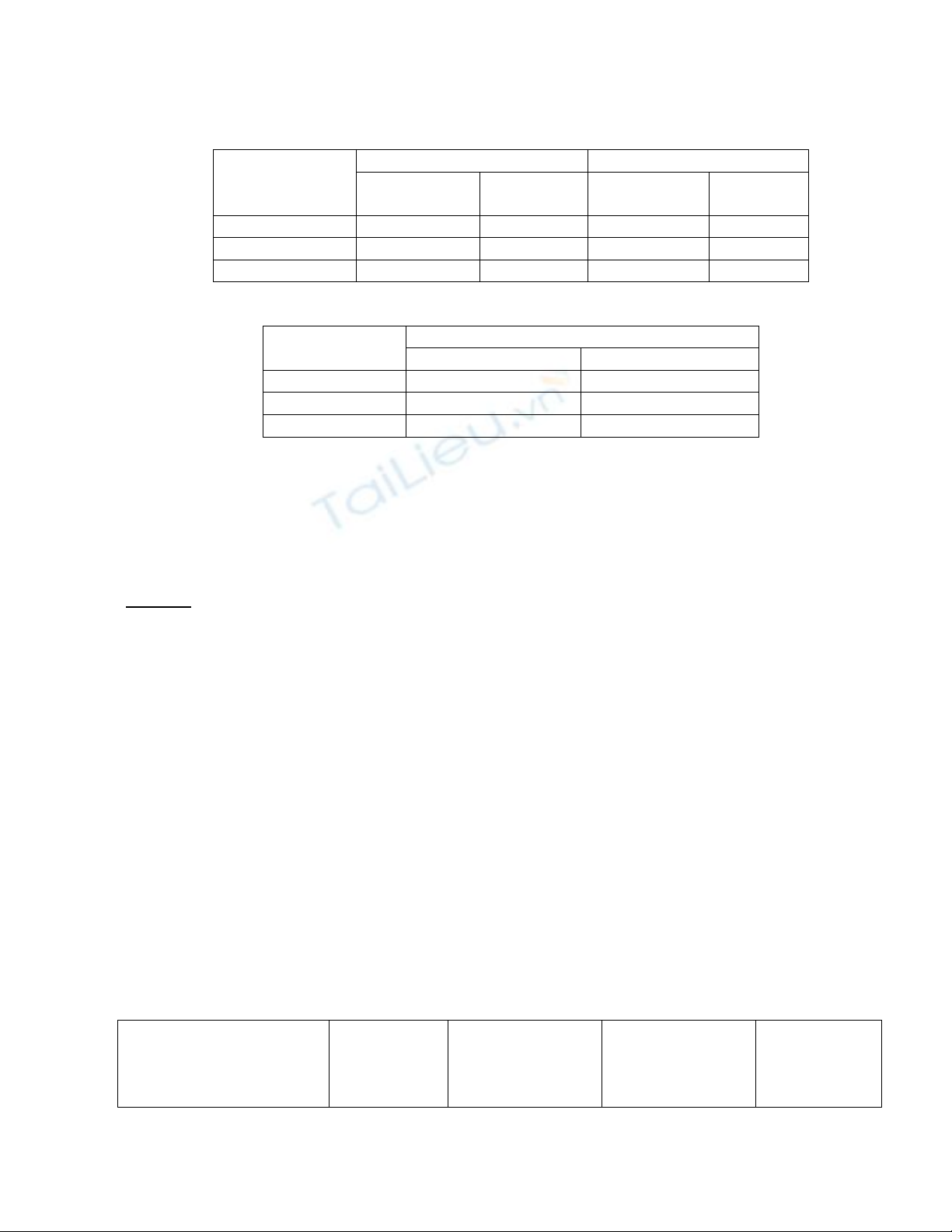

1- Tài liệu về số lượng sản phẩm tiêu thụ và đơn giá bán: (đvt 1.000đ))

Dự toán Thực tế Sản phẩm Số lượng SP

tiêu thụ Đơn giá

bán Số lượng SP

tiêu thụ Đơn giá

bán

SP X 4.000 12 4.000 14, 00

SP Y 4.000 15 3.000 15, 50

SP Z 12.000 10 11.000 11, 00

2- Tài liệu về chi phí khả biến: (đvt: 1.000đ)

Chi phí khả biến cho 1 đơn vị sản phẩm Sản phẩm

Định mức Thực tế

SP X 7 9, 20

SP Y 10 10, 00

SP Z 4 6, 00

3- Định phí sản xuất, bán hàng và quản lý doanh nghiệp: (đvt: 1.000đ)

- Dự toán : 50.000

- Thực tế: 51.000

4- Kết quả hoạt động kinh doanh của năm tài khóa (đvt: 1.000đ )

- Dự tính theo ngân sách hàng năm: 62.000

- Thực tế : 39.700

Yêu cầu: Hãy phân tích tình hình thực hiện lợi nhuận của năm tài khóa này, biết rằng báo cáo kết quả

hoạt động kinh doanh của công ty X được lập theo phương pháp trực tiếp.

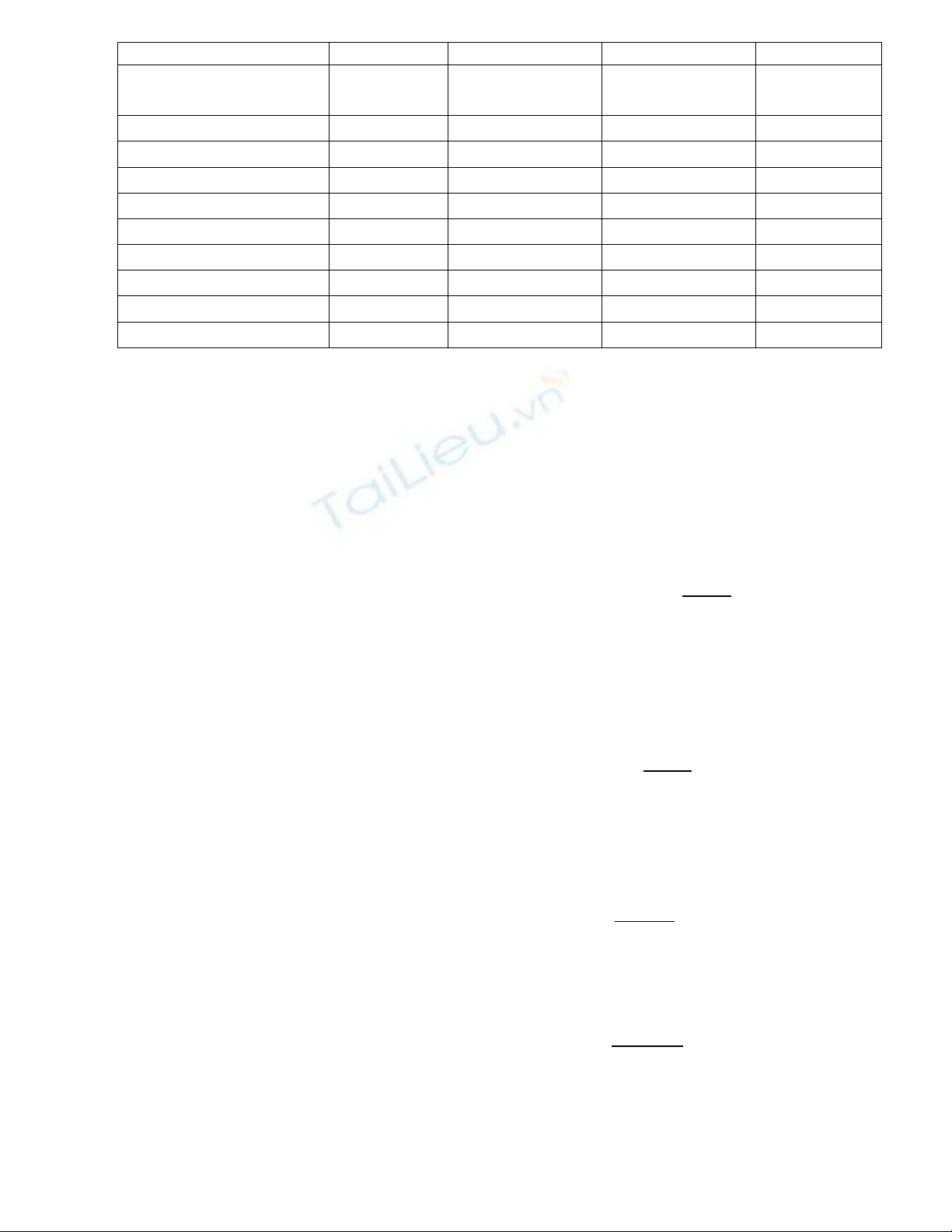

Lập bảng so sánh các kết quả sau: ( đvt: 1.000 đ )

Chỉ tiêu Lợi nhuận

TT Lợi nhuận DT

(tính theo SL

tiêu thụ TT và

kết cấu SP tiêu

Lợi nhuận DT

(tính theo SL

tiêu thụ TT và

kết cấu SP tiêu

Lợi nhuận

DT

thụ TT) thụ DT)

Khối lượng SP tiêu

thụ (đơn vị SP)

Sản phẩm X 4.000 4.000 3.600 4.000

Sản phẩm Y 3.000 3.000 3.600 4.000

Sản phẩm Z 11.000 11.000 10.800 12.000

Tổng cộng (SP) 18.000 18.000 18.000 20.000

Doanh thu 223.500 203.000 205.200 228.000

Biến phí 132.800 102.000 104.400 116.000

Số dư đảm phí 90.700 101.000 100.800 112.000

Định phí 51.000 50.000 50.000 50.000

Lợi nhuận 39.700 51.000 50.800 62.000

Phân tích tình hình thực hiện KQKD của năm tài khoá (đvt: 1.000đ)

_ Xác định tổng biến động:

Lợi nhuận thực tế so với lợi nhuận dự toán giảm 22.300 (39.700 – 62.000),

là do ảnh hưởng của các nhân tố:

+ Anh hưởng của nhân tố sản lượng tiêu thụ làm lợi nhuận giảm 11.200

(50.800 – 62.000), trong đó:

SPX: [ (3.600 – 4.000) x 5] = - 2.000 Bất lợi

SPY: [ (3.600 - 4.000) x 5 ] = - 2.000 Bất lợi

SPZ: [ (10.800 – 12.000) x 6 ] = - 7.200 Bất lợi

- 11.200 Bất lợi

+ Anh hưởng của nhân tố kết cấu làm lợi nhuận tăng 200 (51.000 – 50.800),

trong đó:

SPX: [ (4.000 – 3.600) x 5 ] = 2.000 Có lợi

SPY: [ (3.000 – 3.600 ) x 5] = - 3.000 Bất lợi

SPZ: [ ( 11.000 – 10.800) x 6 ] = 1.200 Có lợi

200 Có lợi

+ Anh hưởng của nhân tố giá bán làm lợi nhuận tăng 20.500:

- SP X: [ ( 14 – 12 ) x 4.000 ] = 8.000 Có lợi

- SP Y: [ (15,5 - 15) x 3.000 ] = 1.500 Có lợi

- SP Z: [ (11 - 10) x 11.000 ] = 11.000 Có lợi

20.500 Có lợi

+Anh hưởng của nhân tố biến phí làm lợi nhuận giảm 30.800:

- SPX: - [ (9,2 - 7) x 4.000 ] = - 8.800 Bất lợi

- SPY: - [ (10 - 10) x 3.000 ] = 0

- SPZ: - [ (6 - 4 ) x 11.000 ] = - 22.000 Bất lợi

- 30.800 Bất lợi

+Anh hưởng của nhân tố định phí làm lợi nhuận giảm 1.000:

- ( 51.000 – 50.000) = - 1.000 Bất lợi

![Giáo trình Kinh tế và tổ chức sản xuất: Phần 1 [Tài liệu đầy đủ]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260206/hoahongdo0906/135x160/44351770605108.jpg)

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)