Bàn thêm về phương pháp kế toán chi

phí theo hoạt động

B

ài vi

ết n

ày mong mu

ốn cung cấp cho độc giả th

êm m

ột

số thông tin về bản chất và tính ưu việt của phương pháp

kế toán chi phí theo hoạt động (Activity-Based Costing -

ABC) so với phương pháp kế toán chi phí truyền thống

(còn gọi là phương pháp kế toán chi phí theo khối lượng –

Volume Based Costing - VBC).

Khái quát về phương pháp ABC

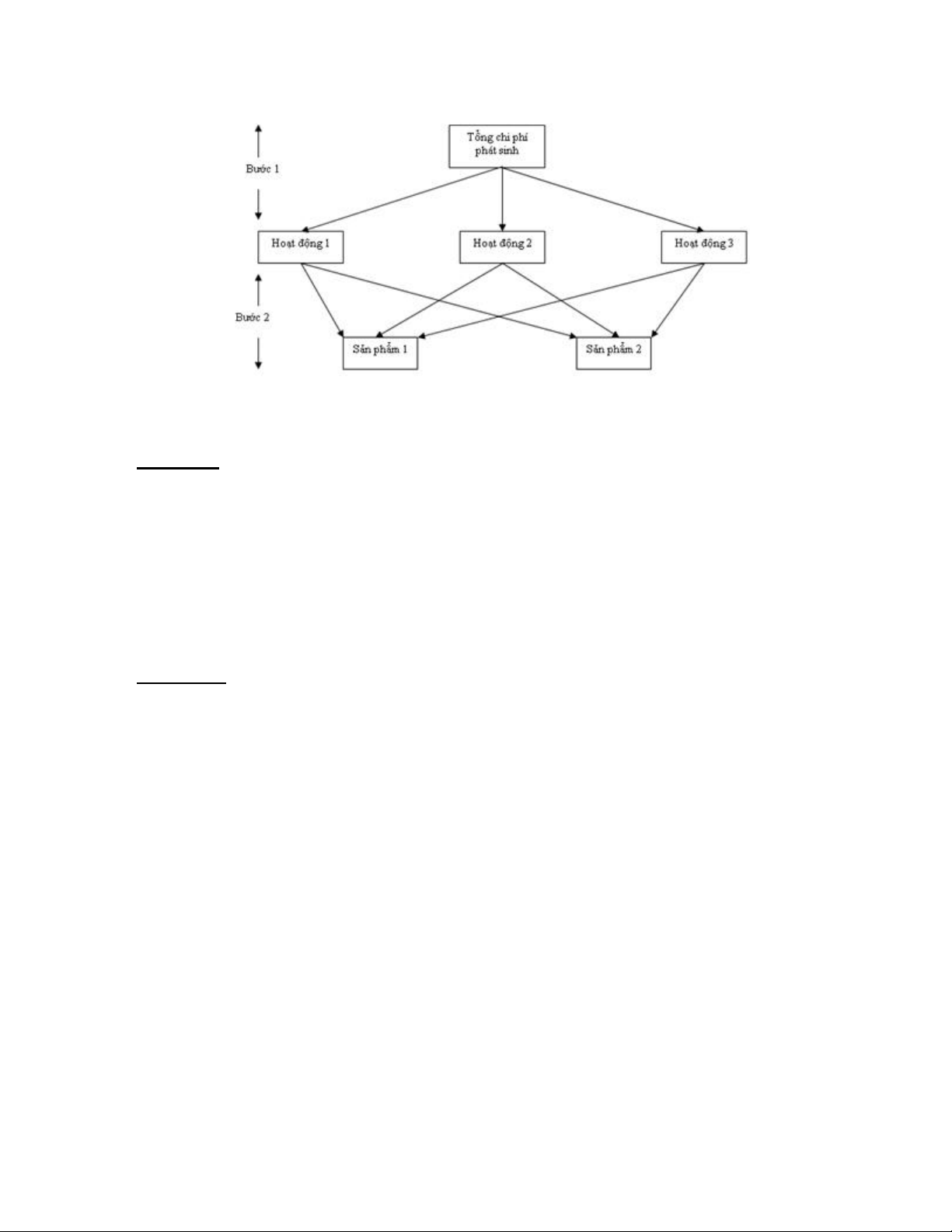

Sơ đồ dưới đây trình bày khái quát quy trình và nguyên tắc cơ

bản của phương pháp ABC.

Bước 1: Toàn bộ chi phí phát sinh trong kỳ được tập hợp và

phân bổ cho từng hoạt động theo mức tiêu hao chi phí thích

hợp.

Bước 2: Căn cứ vào mức độ tham gia của từng hoạt động vào

quá trình sản xuất, kinh doanh sản phẩm để phân bổ chi phí

các hoạt động vào giá thành sản phẩm.

Như vậy, về cơ bản phương pháp ABC khác với phương pháp

truyền thống ở hai điểm. Thứ nhất, giá thành sản phẩm theo

ABC bao gồm toàn bộ các chi phí phát sinh trong kỳ, kể cả các

chi phí giá tiếp như chi phí bán hàng, chi phí quản lý doanh

nghiệp. Thứ hai, phương pháp ABC phân bổ chi phí phát sinh

vào giá thành mỗi sản phẩm dựa trên mức chi phí thực tế cho

mỗi hoạt động và mức độ đóng góp của mỗi hoạt động v

ào quá

trình sản xuất và tiêu thụ sản phẩm. Nói cách khác, phương

pháp ABC phân bổ chi phí vào giá thành sản phẩm dựa trên

mối quan hệ nhân quả giữa chi phí - hoạt động - s

ản phẩm. Kết

quả là giá thành sản phẩm phản ánh chính xác hơn mức chi

phí thực tế kết tinh trong mỗi đơn vị sản phẩm.

Những bất cập trong phương pháp kế toán chi phí truyền

thống

Theo phương pháp kế toán chi phí truyền thống, giá thành sản

phẩm chỉ bao gồm chi phí nguyên vật liệu trực tiếp, chi phí

nhân công trực tiếp, và chi phí sản xuất chung. Trong đó, chi

phí sản xuất chung thường được phân bổ cho từng sản phẩm

dựa trên một tiêu thức phân bổ cố định (ví dụ: phân bổ theo tỷ

lệ chi phí nhân công trực tiếp). Việc phân bổ toàn bộ chi phí

chung theo một tiêu thức phân bổ cố định như vậy là không

phù hợp bởi chi phí chung bao gồm nhiều khoản mục có bản

chất khác nhau, có vai trò và tham gia với mức độ khác nhau

vào quá trình sản xuất và tiêu thụ sản phẩm. Ví dụ: chi phí

khấu hao máy móc, chi phí khởi động dây chuyền sản xuất, chi

phí nghiên cứu phát triển sản phẩm không tỷ lệ thuận với chi

phí nhân công trực tiếp. Vì vậy, áp dụng một tiêu thức phân bổ

cố định cho toàn bộ chi phí chung khiến cho giá thành thực tế

của sản phẩm bị phản ánh sai lệch.

Vấn đề thứ hai đối với phương pháp kế toán chi phí truyền

thống là khái niệm giá thành sản phẩm chỉ được hiểu theo

nghĩa hẹp là “giá thành sản xuất”, theo đó các chi phí gián tiếp

như chi phí quản lý, chi phí bán hàng không được tính vào giá

thành sản phẩm. Trên thực tế các doanh nghiệp khi tính “giá

thành toàn bộ” có phân bổ các chi phí quản lý và chi phí bán

hàng vào giá thành sản phẩm. Tuy nhiên, tiêu thức phân bổ

thường dựa trên sản lượng tiêu thụ, tức là cũng không phù h

ợp

như phân tích ở trên. Ngoài ra, trong các phân tích có sử dụng

thông tin về giá thành sản phẩm thì các doanh nghiệp thường

sử dụng giá thành sản xuất chứ không sử dụng giá thành toàn

bộ.

Cùng với sự phát triển của sản xuất hàng hoá và dịch vụ, của

kinh tế thị trường, phương pháp kế toán chi phí truyền thống

với hai đặc điểm nêu trên đã tỏ ra không còn phù hợp, làm

![Nội dung ôn tập học kỳ 2 môn Kế toán chi phí [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250311/tinhtamdacy000/135x160/5981741677836.jpg)

![Kế toán chi phí và giá thành: [Hướng dẫn chi tiết/ Kinh nghiệm thực tế/ Mới nhất 2024]](https://cdn.tailieu.vn/images/document/thumbnail/2019/20190410/dongphan50/135x160/4821554904590.jpg)

![Kế toán chi phí: Tổng hợp những vấn đề chung [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2012/20120727/can_loc/135x160/931343365455.jpg)