PH N M Đ UẦ Ở Ầ

1. LÝ DO CH N Đ TÀI:Ọ Ề

Năm 2010 là năm cu i th c hi n k ho ch 5 năm (2006 – 2010) vàố ự ệ ế ạ

cũng là năm có nhi u s ki n quan tr ng trên c n c nói chung và trên đ aề ự ệ ọ ả ướ ị

bàn t nh Đ ng Nai nói riêng. Theo đó, n n kinh t c a t nh ti p t c tăngỉ ồ ề ế ủ ỉ ế ụ

tr ng cao và phát tri n m nh, nh t là trong lĩnh v c công nghi p và d chưở ể ạ ấ ự ệ ị

v . Bên c nh nh ng k t qu đ t đ c, năm 2010 v n còn m t s h n chụ ạ ữ ế ả ạ ượ ẫ ộ ố ạ ế

và c n có nh ng bi n pháp kh c ph c trong năm 2011. Ngoài nh ng khóầ ữ ệ ắ ụ ữ

khăn nh v n đ u t cho các d án giao thông huy t m ch còn th p so v iư ố ầ ư ự ế ạ ấ ớ

yêu c u, vi c cung ng đi n không đ m b o đã nh h ng không ít đ nầ ệ ứ ệ ả ả ả ưở ế

ho t đ ng s n xu t kinh doanh c a các doanh nghi p. Bên c nh đó, vi cạ ộ ả ấ ủ ệ ạ ệ

Vi t Nam gia nh p WTO đã m ra nhi u c h i m i cho các nhà đ u t ệ ậ ở ề ơ ộ ớ ầ ư ở

n c ngoài d n đ n c nh tranh ngày càng gay g t.ướ ẫ ế ạ ắ

Đ t n t i và phát tri n trong n n kinh t th tr ng v i nh ng c nhể ồ ạ ể ề ế ị ườ ớ ữ ạ

tranh vô cùng kh c li t đó thì các nhà qu n tr c n ph i có nh ng quy t đ nhố ệ ả ị ầ ả ữ ế ị

đúng đ n và h p lý. Trong đó, nhu c u thông tin tr nên r t c n thi t choắ ợ ầ ở ấ ầ ế

quá trình ra quy t đ nh c a các nhà qu n tr . Ngu n thông tin này ph i mangế ị ủ ả ị ồ ả

tính linh ho t, k p th i, thích h p v i t ng lo i quy t đ nh. ạ ị ờ ợ ớ ừ ạ ế ị

Phân tích m i quan h chi phí - kh i l ng - l i nhu n là n i dungố ệ ố ượ ợ ậ ộ

quan tr ng c a k toán qu n tr , là m t công c h u ích trong quá trình raọ ủ ế ả ị ộ ụ ữ

quy t đ nh c a nhà qu n tr . Thông qua vi c phân tích này s giúp cho nhàế ị ủ ả ị ệ ẽ

qu n tr th y đ c m c đ nh h ng c a t ng nhân t nh giá bán, sả ị ấ ượ ứ ộ ả ưở ủ ừ ố ư ố

l ng s n ph m tiêu th , chi phí b t bi n, chi phí kh bi n, k t c u m tượ ả ẩ ụ ấ ế ả ế ế ấ ặ

hàng đ n l i nhu n c a doanh nghi p ra sao. T đó giúp cho nhà qu n tr cóế ợ ậ ủ ệ ừ ả ị

th ki m soát, đi u hành tình hình ho t đ ng s n xu t kinh doanh c aể ể ề ạ ộ ả ấ ủ

doanh nghi p hi n t i và có nh ng quy t đ nh sáng su t trong t ng lai.ệ ở ệ ạ ữ ế ị ố ươ

Xu t phát t yêu c u th c ti n, tôi quy t đ nh ch n đ tài ấ ừ ầ ự ễ ế ị ọ ề “ PHÂN

TÍCH M I QUAN H CHI PHÍ – KH I L NG – L I NHU N T IỐ Ệ Ố ƯỢ Ợ Ậ Ạ

CÔNG TY TNHH THU N D ”Ậ Ư . Qua đ tài này, tôi s có c h i nghiênề ẽ ơ ộ

1

c u sâu h n các lý thuy t đã đ c h c đ t đó giúp cho Ban giám đ cứ ơ ế ượ ọ ể ừ ố

công ty đ a ra nh ng quy t đ nh kinh doanh h p lý.ư ữ ế ị ợ

2. T NG QUAN L CH S NGHIÊN C U Đ TÀI:Ổ Ị Ử Ứ Ề

- Xu th toàn c u hóa đang phát tri n m nh m và càng th hi n rõ h n khiế ầ ể ạ ẽ ể ệ ơ

Vi t Nam gia nh p WTO. Đ đ ng v ng trong xu th đó đòi h i các doanhệ ậ ể ứ ữ ế ỏ

nghi p ph i thi t l p đ c các công c qu n lý hi u qu và khoa h c.ệ ả ế ậ ượ ụ ả ệ ả ọ

Trong đó k toán qu n tr là công c đ c ng d ng ph bi n trong côngế ả ị ụ ượ ứ ụ ổ ế

tác qu n lý và đi u hành n i b c a các doanh nghi p hi n nay.ả ề ộ ộ ủ ệ ệ

- Trên th gi i, k toán qu n tr đã xu t hi n khá lâu nh ng Vi t Nam thìế ớ ế ả ị ấ ệ ư ở ệ

còn khá non tr . Thu t ng k toán qu n tr m i đ c áp d ng trongẻ ậ ữ ế ả ị ớ ượ ụ

kho ng m i lăm năm tr l i đây nh ng đã thu hút s chú ý c a các doanhả ườ ở ạ ư ự ủ

nghi p. Trong đó n i b t nh t là nh ng n i dung k toán qu n tr liên quanệ ổ ậ ấ ữ ộ ế ả ị

đ n thi t l p thông tin đ ho ch đ nh, ki m soát tài chính và thông tin đ sế ế ậ ể ạ ị ể ể ử

d ng hi u qu ngu n l c kinh t trong qui trình t o ra giá tr .ụ ệ ả ồ ự ế ạ ị

- Là m t doanh nghi p chuyên s n xu t, khai thác đá xây d ng. Trong tìnhộ ệ ả ấ ự

hình kinh t hi n nay, công ty đ ng tr c r t nhi u khó khăn, th thách. Đế ệ ứ ướ ấ ề ử ể

có th t n t i và phát tri n, đòi h i ban giám đ c công ty ph i có nh ngể ồ ạ ể ỏ ố ả ữ

chi n l c kinh doanh hi u qu . Phân tích m i quan h chi phí – kh iế ượ ệ ả ố ệ ố

l ng – l i nhu n là m t công c h u ích, giúp nhà qu n tr th y đ c sượ ợ ậ ộ ụ ữ ả ị ấ ượ ự

liên quan gi a ba nhân t quy t đ nh s thành công cho doanh nghi p.ữ ố ế ị ự ệ

- M c dù đ tài này đã có nhi u tác gi nghiên c u và phân tích nh ng đ tặ ề ề ả ứ ư ặ

trong b i c nh tình hình kinh t - xã h i nh hi n nay thì còn r t nhi u đi uố ả ế ộ ư ệ ấ ề ề

đáng quan tâm. Đ c bi t là đ i v i ngành khai thác đá nói riêng và các ngànhặ ệ ố ớ

s n xu t kinh doanh nói chung.ả ấ

3. M C TIÊU NGHIÊN C U:Ụ Ứ

- V n d ng phân tích m i quan h chi phí – kh i l ng – l i nhu n trongậ ụ ố ệ ố ượ ợ ậ

các tình hu ng ra quy t đ nh vào đi u ki n th c t c a công ty, giúp choố ế ị ề ệ ự ế ủ

nhà qu n tr đ a ra nh ng quy t đ nh kinh doanh h p lý.ả ị ư ữ ế ị ợ

2

- Đ a ra nh ng bi n pháp nh m tăng kh i l ng s n ph m tiêu th , t nư ữ ệ ằ ố ượ ả ẩ ụ ậ

d ng năng l c c a máy móc thi t b đ tăng l i nhu n c a công ty.ụ ự ủ ế ị ể ợ ậ ủ

- Khai thác nh ng u đi m và kh c ph c nh ng nh c đi m trong b máyữ ư ể ắ ụ ữ ượ ể ộ

qu n lý c a công ty nh m nâng cao hi u qu ho t đ ng c a công ty.ả ủ ằ ệ ả ạ ộ ủ

4. PH NG PHÁP NGHIÊN C U:ƯƠ Ứ

Bao g m 4 ph ng pháp:ồ ươ

- Ph ng pháp th ng kêươ ố

- Ph ng pháp t ng h pươ ổ ợ

- Ph ng pháp phân tíchươ

- Ph ng pháp so sánh đ i chi uươ ố ế

5. PH M VI NGHIÊN C U:Ạ Ứ

5.1 Không gian nghiên c u: ứđ tài nghiên c u đ c th c hi n t i công tyề ứ ượ ự ệ ạ

TNHH Thu n D .ậ ư

5.2 Th i gian nghiên c u:ờ ứ

- Th i gian th c hi n đ tài: t ngày 01/01/2011 đ n ngày 30/04/2011.ờ ự ệ ề ừ ế

6. K T C U C A Đ TÀI:Ế Ấ Ủ Ề

Ngoài ph n m đ u và k t lu n, đ tài nghiên c u bao g m 3 ch ng:ầ ở ầ ế ậ ề ứ ồ ươ

Ch ng 1ươ : C s lý lu n v phân tích m i quan h chi phí – kh i l ng – l iơ ở ậ ề ố ệ ố ượ ợ

nhu n (d ki n th c hi n t ngày 01/01/2011 đ n ngày 01/02/2011)ậ ự ế ự ệ ừ ế

Ch ng 2ươ : Phân tích m i quan h chi phí – kh i l ng – l i nhu n t i công tyố ệ ố ượ ợ ậ ạ

TNHH Thu n D (d ki n th c hi n t ngày 01/02/2011 đ n ngàyậ ư ự ế ự ệ ừ ế

15/03/2011)

Ch ng 3ươ : Nh n xét và ki n ngh (d ki n th c hi n t ngày 15/03/2011 đ nậ ế ị ự ế ự ệ ừ ế

ngày 30/04/2011)

3

CH NG 1ƯƠ

C S LÝ LU N V PHÂN TÍCH M I QUANƠ Ở Ậ Ề Ố

H CHI PHÍ – KH I L NG – L I NHU N Ệ Ố ƯỢ Ợ Ậ

1.1 KHÁI NI M PHÂN TÍCH M I QUAN H CHI PHÍ – KH I L NG –Ệ Ố Ệ Ố ƯỢ

L I NHUỢ ẬN

Phân tích m i quan h chi phí – kh i l ng – l i nhu n là nghiên c u s tácố ệ ố ượ ợ ậ ứ ự

đ ng qua l i gi a các nhân t s l ng s n ph m tiêu th , giá bán, chi phí khộ ạ ữ ố ố ượ ả ẩ ụ ả

bi n, chi phí b t bi n và k t c u m t hàng. Đ ng th i nghiên c u nh h ng c aế ấ ế ế ấ ặ ồ ờ ứ ả ưở ủ

s tác đ ng qua l i c a các nhân t đó đ n l i nhu n doanh nghi p.[1]ự ộ ạ ủ ố ế ợ ậ ệ

Phân tích m i quan h chi phí – kh i l ng – l i nhu n là m t bi n phápố ệ ố ượ ợ ậ ộ ệ

h u ích nh m khai thác kh năng ti m tàng c a doanh nghiữ ằ ả ề ủ ệp, là công c quanụ

tr ng trong nhi u quy t đ nh s n xu t kinh doanh c a nhà qu n tr nh : nên s nọ ề ế ị ả ấ ủ ả ị ư ả

xu t ho c tiêu th s n ph m nào, l a ch n dây chuy n s n xu t, ch n giá bánấ ặ ụ ả ẩ ự ọ ề ả ấ ọ

nào, nên s d ng chi n l c khuy n mãi nào, năng l c s n xu t là bao nhiêu…ử ụ ế ượ ế ự ả ấ

nh m m c đích t i đa hóa l i nhu n cho doanh nghi p.ằ ụ ố ợ ậ ệ

1.2 M C ĐÍCH PHÂN TÍCH M I QUAN H CHI PHÍ – KH I L NG –Ụ Ố Ệ Ố ƯỢ

L I NHUỢ ẬN

Phân tích m i quan h chi phí – kh i l ng – l i nhu n là m t trong nh ngố ệ ố ượ ợ ậ ộ ữ

công c m nh nh t giúp cho nhà qu n tr trong đi u hành ho t đ ng công ty. ụ ạ ấ ả ị ề ạ ộ M cụ

đích c a vi c phân tích m i quan h ủ ệ ố ệ chi phí – kh i l ng – l i nhu nố ượ ợ ậ là phân tích

s bi n đ ng v giá bán, c c u chi phí (g m chi phí b t bi n và chi phí khự ế ộ ề ơ ấ ồ ấ ế ả

bi n), s l ng s n ph m tiêu th đ th y đ c tác đ ng c a các nhân t đó lênế ố ượ ả ẩ ụ ể ấ ượ ộ ủ ố

l i nhu n. Thông qua đó, nhà qu n tr s l a ch n c c u chi phí phù h p đ đ tợ ậ ả ị ẽ ự ọ ơ ấ ợ ể ạ

l i nhu n cao nh t cho doanh nghi p.ợ ậ ấ ệ

4

Vì v yậ, khi phân tích m i quan h chi phí - kh i l ng - l i nhu n ph iố ệ ố ượ ợ ậ ả

n m v ng các khái ni m c b n ắ ữ ệ ơ ả s d ng ử ụ trong phân tích nh s d đ m phí, t lư ố ư ả ỷ ệ

s d đ m phí, k t c u chi phí, đòn b y ho t đ ngố ư ả ế ấ ẩ ạ ộ , n m v ng cách ng x c aắ ữ ứ ử ủ

chi phí đ tách chi phí thành chi phí b t bi n và chi phí kh bi n, v.v…ể ấ ế ả ế

1.3 M T S KHÁI NI M C B N S D NG TRONG PHÂN TÍCH M IỘ Ố Ệ Ơ Ả Ử Ụ Ố

QUAN H CHI PHÍ – KH I L NG – L I NHU N Ệ Ố ƯỢ Ợ Ậ

1.3.1 S d đ m phí [1]ố ư ả

S d đ m phí là kho n chênh l ch gi a doanh thu và ố ư ả ả ệ ữ chi phí kh bi n. Sả ế ố

d đ m phí đ c dùng đ bù đ p chi phí b t bi n, s dôi ra sau khi bù đ p chi phíư ả ượ ể ắ ấ ế ố ắ

b t bi n chính là l i nhu n. S d đ m phí có th tính cho t t c các lo i s nấ ế ợ ậ ố ư ả ể ấ ả ạ ả

ph m, m t lo i s n ph m hay m t đ n v s n ph m.ẩ ộ ạ ả ẩ ộ ơ ị ả ẩ

S d đ m phí khi tính cho m t đ n v s n ph m chính b ng đ n giá bánố ư ả ộ ơ ị ả ẩ ằ ơ

m t s n ph m tr đi chi phí kh bi n đ n v .ộ ả ẩ ừ ả ế ơ ị

S d đ m phí = Doanh thu – Bi n phíố ư ả ế

S d đ m phí đ n v = Đ n giá bán – Bi n phí đ n vố ư ả ơ ị ơ ế ơ ị

G i x là s l ng s n ph m tiêu thọ ố ượ ả ẩ ụ.

a là bi n phí đ n v . ế ơ ị

b là đ nh phí.ị

g là giá bán.

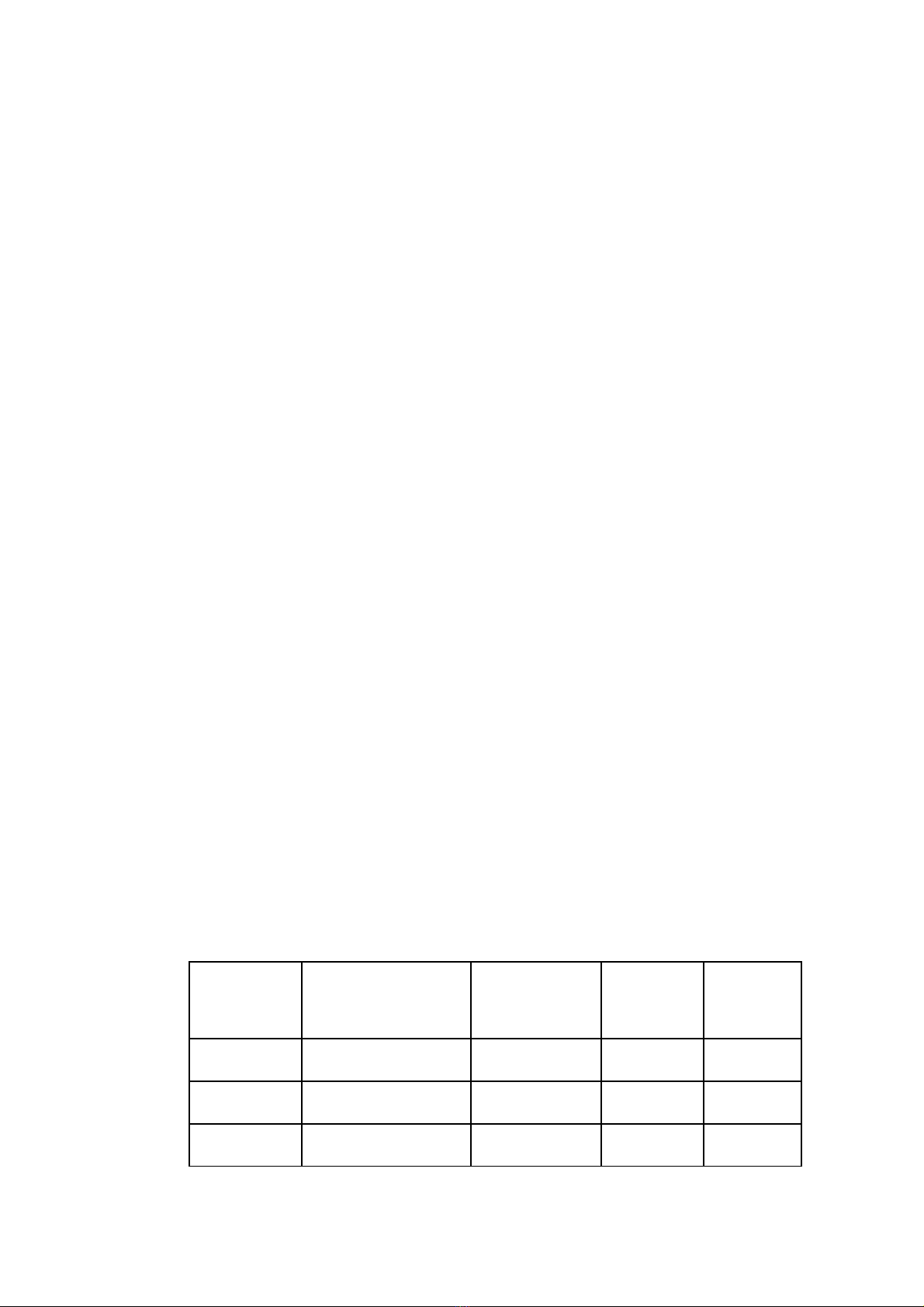

Ta có báo cáo thu nh p theo hình th c s d đ m phí nh sau:ậ ứ ố ư ả ư

S th tố ứ ự Ch tiêuỉT ng s (đ)ổ ố Đ n vơ ị

(đ)

T lỷ ệ

(%)

1 Doanh thu gx g 100

2 Chi phí kh bi nả ế ax a

3 S d đ m phíố ư ả (g – a)x g – a

5

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)