1

GIÁ TRỊDOANH NGHIỆP VÀ NHU CẦU

XÁC ĐỊNH GIÁ TRỊDOANH NGHIỆP

1.3 Nhu cầu xác định giá trịdoanh nghiệp:

-Định giá doanh nghiệp xuất phát từyêu cầu

của hoạtđộng mua bán, sáp nhập, hợp nhất

hoặc chia nhỏdoanh nghiệp.

- Giá trịDN là loại thông tin quan trọng để các

nhà quản trịphân tích, đánh giá trước khi ra

các quyếtđịnh vềkinh doanh và tài chính.

- Giá trịDN là loại thông tin quan trọng trong

quản lý kinh tếvĩmô.

CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN GIÁ

TRỊDOANH NGHIỆP.

2.1 Nhóm yếu tốthuộc môi trường kinh doanh:

2.1.1 Môi trường kinh doanh tổng quát:

a. Môi trường kinh tế.

b. Môi trường chính trị.

c. Môi trường văn hóa, xã hội.

d. Môi trường khoa học, công nghệ

2.1.2. Môi trường đặc thù

a. Quan hệgiữa doanh nghiệp và khách hàng.

b. Quan hệgiữa doanh nghiệp và nhà cung cấp.

c. Các đối thủcạnh tranh.

d. Các cơ quan nhà nước.

CÁC YẾU TỐ ẢNH HƯỞNG ĐẾN GIÁ

TRỊDOANH NGHIỆP.

2.2 Nhóm yếu tốthuộc chính bản thân doanh

nghiệp:

2.2.1 Hiện trạng vềtài sản của doanh nghiệp.

2.2.2 Vịtrí kinh doanh

2.2.3 Uy tín kinh doanh.

2.2.4 Trình độ kỹthuật và tay nghề người lao

động.

2.2.5 Năng lực quản trịkinh doanh.

CÁC PHƯƠNG PHÁP XÁC ĐỊNH GIÁ TRỊDN

(3.1 Phương pháp giá trịtài sản thuần)

3.1.1 Công thứcđịnh giá: V0= VT– VN

Trong đó:

V0: giá trịtài sản thuần thuộc vềchủdoanh

nghiệp.

VT: tổng giá trịtài sản mà doanh nghiệpđang

sửdụng vào SXKD.

VN: giá trịcác khoản nợ.

V0: có thể được xác định theo giá trịsổsách

hay giá trịthị trường.

CÁC PHƯƠNG PHÁP XÁC ĐỊNH GIÁ TRỊDN

(3.1 Phương pháp giá trịtài sản thuần)

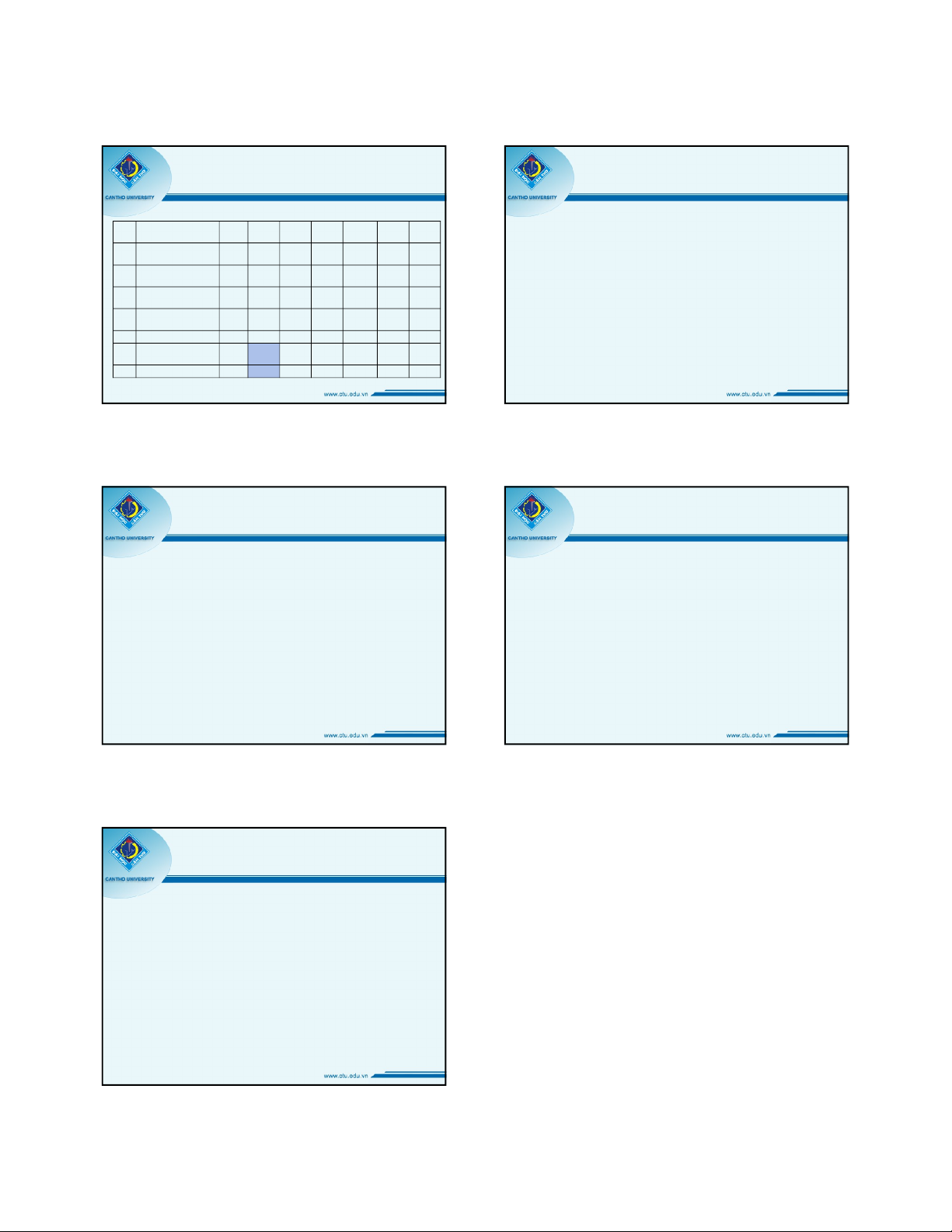

Cách xác định V0:

- Cách 1: Giá trịsổsách của V0= Tổng TS – Nợphải trả

Tổng nguồn vốnTổng tài sản

- Vốnlưu động

- Nợ

- Nguồn vốn khác

- Vốn cổphần

- Tài sản cốđịnh

- Tài sảnlưu động

-Đầutư tài chính

- Tài sản vô hình

Nguồn vốnTài sản

=> Giá trịDN mang tính lịch sử, kết quảnày chỉdùng để

tham khảo khi kết hợp phân tích cùng các phương pháp khác

- Cách 2: Xác định giá trịtài sản thuần theo giá thị

trường:

Theo cách này, tổng tài sản cũng được áp dụng theo

giá trịthị trường qua các bước sau:

+ Bước 1: Loại khỏi danh mụcđánh giá các TS không

cần thiết hoặc không có khả năng đáp ứng các yêu

cầu SXKD.

+ Bước 2: TSCĐ và TSLĐ là hiện vật thì xác định giá trị

theo giá thị trường.

+ Bước 3: TS bằng tiềnđược xác định bằng cách kiểm

quỹ, đối chiếu số dư trên tài khoản.

+ Bước 4: Khoản phải thu: cần loại ra những khoản mà

DN ko có khả năng thu được.

CÁC PHƯƠNG PHÁP XÁC ĐỊNH GIÁ TRỊDN

(3.1 Phương pháp giá trịtài sản thuần)