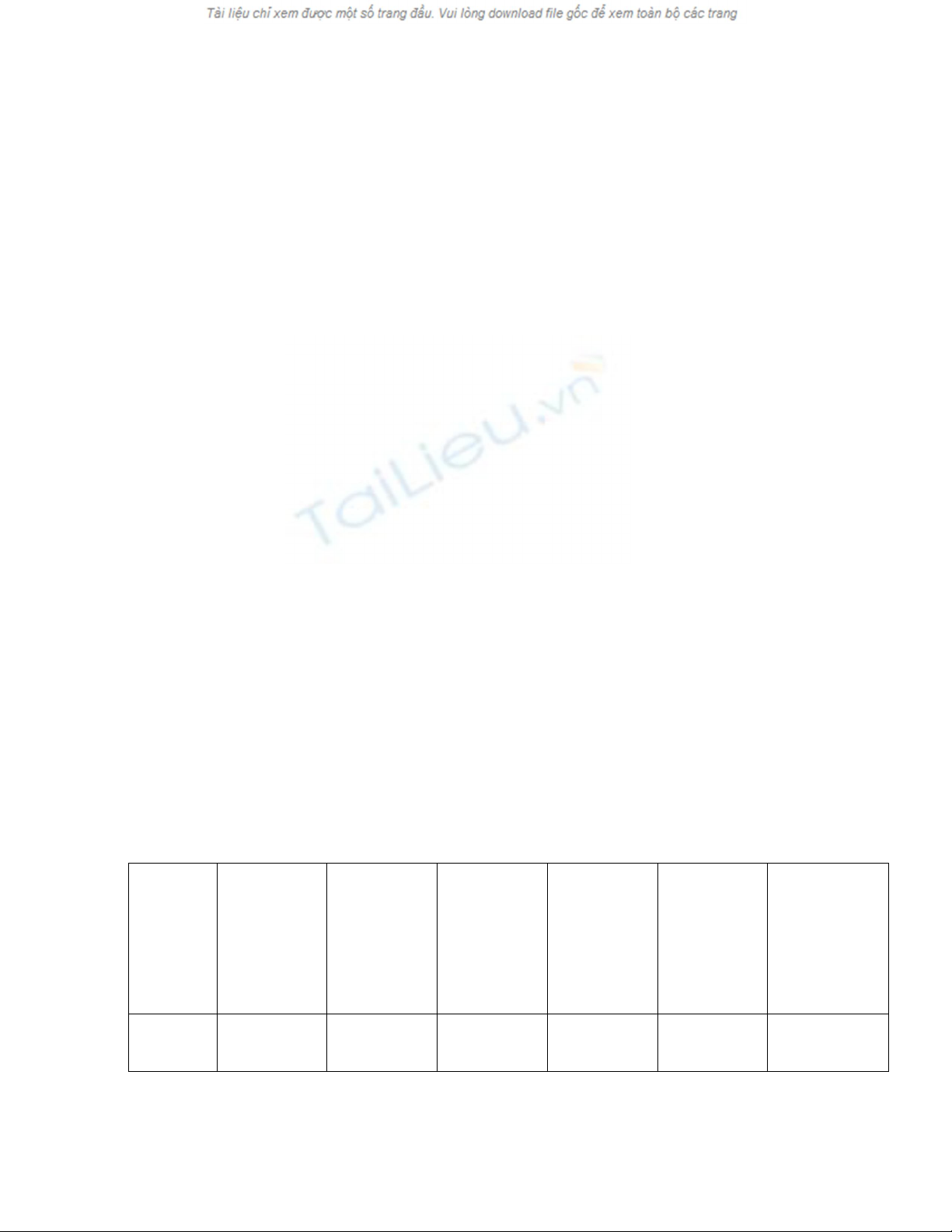

Qua bảng số liệu ta có thể nhận xét như sau:

- Trong tổng chi thì khoản chi bồi thường chiếm tỷ trọng chủ yếu,

đặc biệt là năm 1997 và năm 1999 là hai năm xảy ra nhiều vụ cháy

gây thiệt hại lớn kiện cho số tiền bồi thường rất cao, ảnh hưởng lớn

đến lợi nhuận. Nhưng trong vòng hai năm trở lại đây, khoản chi

bồi thường đã giảm đi rất nhiều, từ chỗ chiếm 63,1% năm 1997 và

49,13% năm 1999 thì đến năm 2000 là 13,54% và năm 2001 là

11,52% trong tổng chi.

- Trong năm năm qua, chi hoa hồng cũng tăng lên rất nhanh chứng

tỏ công ty đã chú trọng và quan tâm hơn tới quyền lợi của đội ngũ

cộng tác viên, đại lý, người trực tiếp khai thác, bởi đây là khâu

quyết định sự thành bại của mỗi công ty bảo hiểm và mỗi nghiệp

vụ bảo hiểm.

- Trong các khoản chi thì chi đề phòng hạn chế tổn thất tăng khá

chậm qua các năm cho thấy dù công ty có quan tâm nhưng chưa

thực sự đầu tư lớn cho công tác này.

- Việc thực hiện thuế GTGT với thuế suất tăng lên khiến cho khoản

chi thuế của công ty tăng lên đáng kể.

Trong tổng thu thì khoản thu từ phí bảo hiểm là chủ yếu. Các khoản

thu- chi của nghiệp vụ bảo hiểm hoả hoạn trong vòng 5 năm trở lại đây được

thể hiện qua bảng sau:

BẢNG 6: KẾT QUẢ VÀ HIỆU QUẢ KINH DOANH NGHIỆP VỤ BẢO HIỂM

HỎA HOẠN

Năm

Doanh

thu phí

T

ổng chi

L

ợi

nhuận

% chi phí

/ doanh

thu

Doanh

thu / chi

phí (đ / đ

)

L

ợi Nhuận

/ chi phí

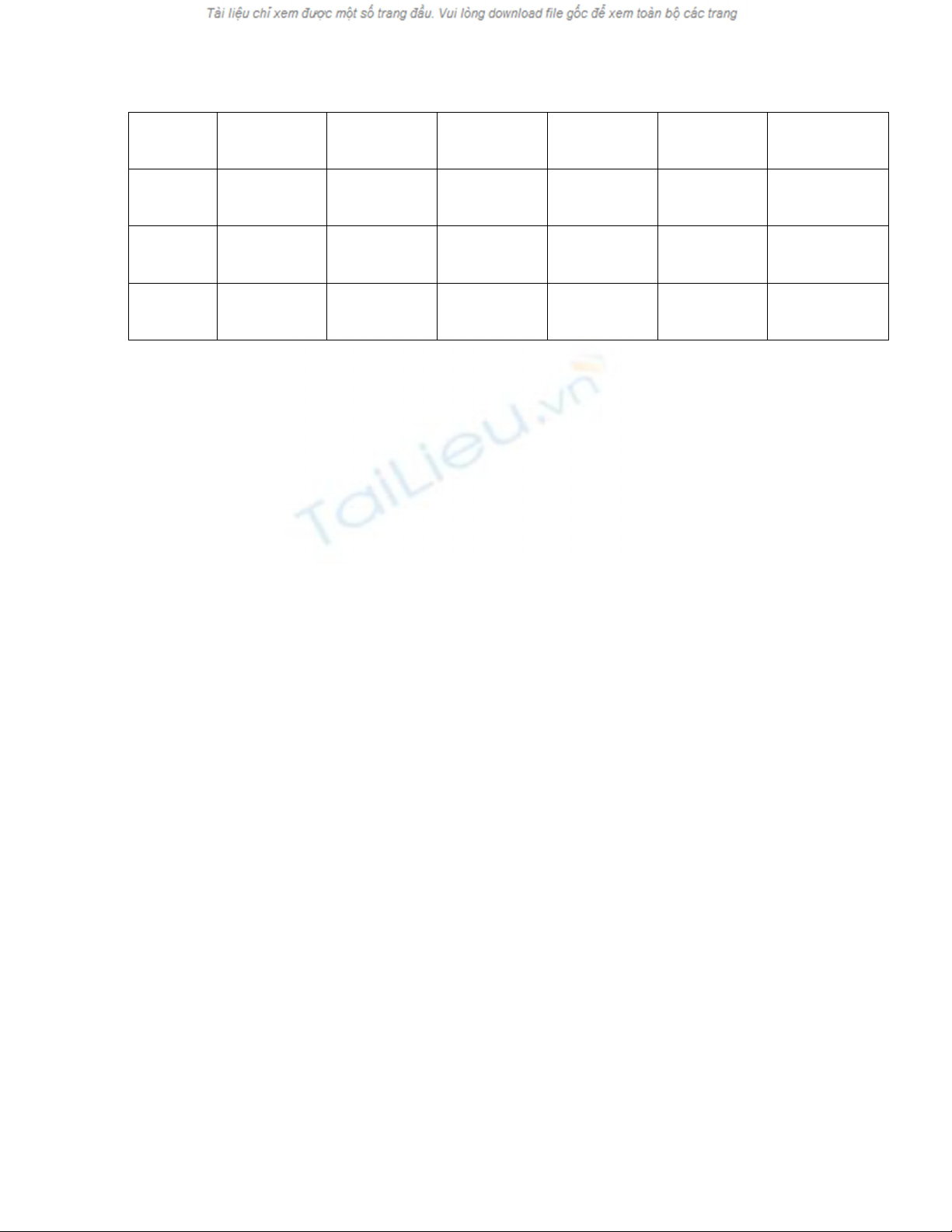

1997 6.0989 5.104,3 993.7 83,70 1,19 0,19

1998 7.183 2.666,9 4.516,1 37,13 2,69 1,69

1999 8.191 4.961,2 3.229,8 60,57 1,65 0,65

2000 11.643 4.870,4 6.764,6 41,90 2,39 1,39

2001 7.908 3.038,7 4.862,2 39,92 2,60 1,60

Nguồn số liệu: Công ty BVHN

Như vậy, có thể thấy thừ năm 1997 cứ 1 đồng chi phí tạo ra 1,19 đồng

doanh thu và 0.19 đồng lợi nhuận thì đến năm 1998, do bồi thường ít nên

con số này là 2,69 đồng doanh thu và 1,69 đồng lợi nhuận. Năm 2000 con số

này đạt tới 2.39 đồng doanh thu và 1.39 đồng lợi nhuận và năm 2001 là 2,6

đồng doanh thu và 1,6 đồng lợi nhuận. Số chi của nghiệp vụ này ngày càng

giảm. Từ chỗ chiếm 83,7% doanh thu năm 1997 thì đến năm 2001 con số

này đã giảm xuống còn 42%, trong đó khoản chi bồi thường giảm đi đáng

kể. Những con số này cho thấy tình hình kinh doanh của nghiệp vụ này rất

phát triển. Lợi nhuận của nghiệp vụ này tăng dần qua các năm chứng tỏ nó

đã trở thành một nghiệp vụ mạnh của công ty.

Như vậy, tình hình thực hiện hoạt động kinh doanh bảo hiểm hoả

hoạn tại BVHN cho thấy rất có hiệu quả. Nghiệp vụ này đang ngày càng

được nâng cao gắn liền với sự phát triển của nền kinh tế xã hội, tạo điều kiện

thúc đẩy hoạt động kinh doanh bảo hiểm trên địa bàn Hà nội phát triển

không ngừng. Để hoạt động kinh doanh bảo hiểm hoả hoạn ngày càng có

hiệu quả cao hơn nhất là trong từng khâu thì phải đưa ra các giải pháp phù

hợp ttrong tình hình hiện nay qua đó góp phần nâng cao uy tín của công ty

trên thị trường. Để giải quyết vấn đề này, chúng ta cùng nghiên cứu chương

sau.

2.Một số hạn chế và khó khăn trong quá trình triển khai nghiệp vụ

Bên cạnh những ưu điểm trên BVHN cũng không tránh khỏi những

thiếu sót, những hạn chế cần phải khắc phục đó là:

-Còn ít những cán bộ đầu đàn, giỏi một nghiệp vụ và biết nhiều

nghiệp vụ liên quan nhất là chưa nâng cao được trình độ ngoại ngữ chuyên

ngành điều này làm hạn chế các nghiệp vụ đối ngoại.

-Vấn đề phối hợp cộng tác giữa các khâu công việc của qui trình

nghiệp vụ đôi khi còn chưa ăn khớp với nhau và còn ít được đôn đốc kiểm

tra.

-Chưa áp dụng đầy đủ các khâu của quá trình Marketing, chỉ chú

trọng tuyên truyền quảng cáo, thiếu tìm hiểu dự đoán thị trường và các biến

động của môi trường xung quanh (môi trường kinh doanh).

Như vậy có thể thấy rằng tuy còn có những điều phải khắc phục

nhưng cho đến nay có thể nói BVHN đã tìm được đúng con đường cho mình

và đã thu được kết quả đáng khích lệ. Trong thời gian tới công ty cần phát

huy những thành quả đã đạt được và khắc phục các mặt còn hạn chế để

không ngừng lớn mạnh trở thành một trong những đơn vị kinh tế chủ lực của

kinh tế Nhà nước.

![Giáo trình Bảo hiểm: Phần 2 - Trường ĐH Tài chính - Ngân hàng Hà Nội [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240202/mucnang555/135x160/1729164566.jpg)

![Giáo trình Bảo hiểm - ĐH Kinh doanh và Công nghệ Hà Nội [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2014/20140307/thanhpham11/135x160/1501394175187.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)