1

CHƯƠNG 1

TỔNG QUAN VỀ THỊ TRƯỜNG CHỨNG KHOÁN

Mục tiêu của chương

Th ị trường ch ứng k h oán là một k ênh h uy động vốn quan trọng của nền k i nh tế.

Ch ương này sẽ gi ới th i ệu k h ái quát sự ra đời và ph át tri ển của th ị trường ch ứng k h oán, cấu

trúc và vai trò của th ị trường ch ứng k h oán. Ngoài ra, ch úng ta cũng sẽ tìm h i ểu một số th ị

trường ch ứng k h oán trên th ế gi ới , đặc bi ệt là th ị trường ch ứng k h oán Vi ệt Nam qua ch ương

này.

Số tiết: 6 tiết

Tiết 1,2, 3:

1.1. Khái quát sự ra đời và phát triển

Nh ững dấu h i ệu của một th ị trường ch ứng k h oán (TTCK) sơ k h ai đã xuất h i ện ngay từ

th ời Trung cổ xa xưa. Vào k h oảng th ế k ỷ XV, ở các th ành ph ố lớn của các nước ph ương Tây,

trong các ph i ên ch ợ h ay h ội ch ợ, các th ương gi a th ường gặp gỡ ti ếp xúc với nh au tại các quán

cafe để th ương lượng mua bán, trao đổi h àng h oá. Đặc đi ểm của h oạt động này là các th ương

gi a ch ỉ trao đổi bằng lời nói với nh au về các h ợp đồng mua bán mà k h ông có sự xuất h i ện của

bất cứ h àng h oá, gi ấy tờ nào. Đến cuối th ế k ỷ XV, “k h u ch ợ ri êng” đã trở th ành th ị trường

h oạt động th ường xuyên với nh ững quy ước xác định ch o các cuộc th ương lượng. Nh ững quy

ước này dần dần trở th ành các quy tắc có tính ch ất bắt buộc đối với các th ành vi ên th am gi a.

Năm 1453, ở th ành ph ố Bruges (Bỉ), buổi h ọp đầu ti ên đã di ễn ra tại một lữ quán của

gi a đình Vanber. Trước lữ quán có một bảng h i ệu vẽ h ình 3 túi da - tượng trưng ch o 3 loại

gi ao dịch : gi ao dịch h àng h oá, gi ao dịch ngoại tệ, gi ao dịch ch ứng k h oán động sản.

2

Vào năm 1457, th ành ph ố ở Bruges (Bỉ) mất đi sự ph ồn th ịnh do eo bi ển Even bị lấp

cát nên mậu dịch th ị trường ở đây bị sụp đổ và được ch uyển qua th ị trấn Auvers (Bỉ). Ở đây

th ị trường ph át tri ển rất nh anh ch óng. Các th ị trường nh ư vậy cũng được th ành lập ở Anh ,

Ph áp, Đức, Mỹ.

Sau một th ời gi an h oạt động, th ị trường k h ông ch ứng tỏ k h ả năng đáp ứng được yêu

cầu của 3 loại gi ao dịch k h ác nh au nên đã ph ân ra th ành nh i ều th ị trường k h ác nh au: th ị

trường h àng h oá, th ị trường h ối đoái , th ị trường ch ứng k h oán…với đặc tính ri êng của từng th ị

trường th uận lợi ch o gi ao dịch của người th am gi a trong đó.

Nh ư vậy, th ị trường ch ứng k h oán được h ình th ành cùng với th ị trường h àng h oá và th ị

trường h ối đoái .

Quá trình ph át tri ển th ị trường ch ứng k h oán đã trải qua nh i ều bước th ăng trầm. Th ời

k ỳ h uy h oàng nh ất là vào nh ững năm 1875 - 1913, th ị trường ch ứng k h oán ph át tri ển mạnh

cùng với sự tăng trưởng của nền k i nh tế. Nh ưng đến ngày 29/10/1929, ngày được gọi là “ngày

th ứ năm đen tối ”, đây là ngày mở đầu cuộc k h ủng h oảng th ị trường ch ứng k h oán New York ,

và sau đó lan rộng ra các th ị trường ch ứng k h oán Tây Âu, Bắc Âu, Nh ật bản. Sau th ế ch i ến

th ứ h ai , các th ị trường ch ứng k h oán ph ục h ồi , ph át tri ển mạnh . Nh ưng rồi “cuộc k h ủng h oảng

tài ch ính ” năm 1987, một lần nữa đã làm ch o các th ị trường ch ứng k h oán th ế gi ới suy sụp,

k i ệt quệ. Lần này, h ậu quả của nó rất lớn và nặng nề h ơn cuộc k h ủng h oảng năm 1929, nh ưng

ch ỉ 2 năm sau, th ị trường ch ứng k h oán th ế gi ới lại đi vào ổn định , ph át tri ển và trở th ành một

định ch ế tài ch ính k h ông th ể th i ếu được trong đời sống k i nh tế của nh ững quốc gi a có nền

k i nh tế ph át tri ển th eo cơ ch ế th ị trường.

1.2. Khái niệm thị trường chứng khoán

Có nh i ều định ngh ĩa k h ác nh au về th ị trường ch ứng k h oán:

- Th ị trường ch ứng k h oán: ti ếng la ti nh là BURSA, là một th ị trường có tổ ch ức

và h oạt động có đi ều k h i ển.

- Th ị trường ch ứng k h oán được định ngh ĩa th eo Longman Di cti onary Busi ness

Engli sh , nh ư sau: một th ị trường có tổ ch ức là nơi các ch ứng k h oán được mua bán tuân th eo

nh ững quy tắc đã được ấn định .

Các quan ni ệm trên đều được k h ái quát trên nh ững cơ sở th ực ti ễn và trong từng đi ều

k i ện lịch sử nh ất định .

Tuy nh i ên, quan ni ệm đầy đủ và rõ ràng, ph ù h ợp với sự ph át tri ển ch ung của th ị

trường ch ứng k h oán h i ện nay là:

Th ị trường ch ứng k h oán là nơi di ễn ra các gi ao dịch mua bán, trao đổi các loại ch ứng

k h oán.

Ch ứng k h oán được h i ểu là các gi ấy tờ có gi á, xác nh ận quyền và lợi ích h ợp ph áp của

người sở h ữu đối với nh à ph át h ành .

1.3. Phân loại thị trường chứng khoán

Tuỳ th eo mục đích ngh i ên cứu, cấu trúc của th ị trường ch ứng k h oán có th ể được ph ân

loại th eo nh i ều ti êu th ức k h ác nh au. Tuy nh i ên, th ông th ường, ta có th ể xem xét ba cách th ức

cơ bản là ph ân loại th eo h àng h oá, ph ân loại th eo h ình th ức tổ ch ức của th ị trường và ph ân

loại th eo quá trình luân ch uyển vốn.

1.3.1. Phân loại theo hàng hoá của thị trường chứng khoán

Th eo các loại h àng h oá được mua bán trên th ị trường, người ta có th ể ph ân th ị trường

ch ứng k h oán th ành th ị trường trái ph i ếu, th ị trường cổ ph i ếu và th ị trường các công cụ ph ái

si nh .

- Th ị trường trái ph i ếu:

Th ị trường trái ph i ếu là th ị trường mà h àng h oá được gi ao dịch trao đổi , mua

bán tại đó là các trái ph i ếu.

- Th ị trường cổ ph i ếu:

3

Th ị trường cổ ph i ếu là th ị trường mà h àng h oá được gi ao dịch trao đổi , mua

bán tại đó là các cổ ph i ếu.

- Th ị trường các công cụ ph ái si nh :

Th ị trường các công cụ ph ái si nh là th ị trường mà h àng h oá được gi ao dịch trao

đổi , mua bán tại đó là ch ứng k h oán ph ái si nh . Ví dụ: h ợp đồng tương lai , h ợp đồng quyền

ch ọn.

1.3.2. Phân loại theo quá trình luân chuyển vốn

Th eo cách th ức này, th ị trường được ph ân th ành th ị trường sơ cấp và th ị trường th ứ

cấp.

- Th ị trường sơ cấp (th ị trường cấp 1):

+ Th ị trường sơ cấp là th ị trường ph át h ành mới các ch ứng k h oán h ay là nơi

mua bán ch ứng k h oán lần đầu ti ên. Tại th ị trường này, gi á cả của ch ứng k h oán là gi á ph át

h ành .

+ Các ch ứng k h oán lần đầu ti ên được bán ra th ị trường được gọi là ch ứng

k h oán mới được ph át h ành . Nếu vi ệc ph át h ành mới là các ch ứng k h oán bổ sung được nh à

ph át h ành đã có ch ứng k h oán đưa ra công ch úng th ì được gọi là ph ân ph ối lần đầu.

+ Vi ệc mua bán ch ứng k h oán trên th ị trường sơ cấp nh ằm mục đích làm tăng

vốn ch o nh à ph át h ành . Th ông qua vi ệc mua bán, Ch ính ph ủ có th êm nguồn th u để tài trợ ch o

các dự án đầu tư h oặc ch i ti êu dùng. Các doanh ngh i ệp h uy động vốn trên th ị trường nh ằm

đầu tư ch o h oạt động sản xuất k i nh doanh . Qua đó, đưa nguồn vốn ti ết k i ệm vào đầu tư.

- Th ị trường th ứ cấp (th ị trường cấp 2):

+ Th ị trường th ứ cấp là th ị trường gi ao dịch mua bán, trao đổi nh ững ch ứng

k h oán đã được ph át h ành nh ằm mục đích k i ếm lời , di ch uyển vốn đầu tư h ay di ch uyển tài sản

xã h ội .

+ Th ị trường th ứ cấp làm tăng tính lỏng của các ch ứng k h oán đã ph át h ành .

Vi ệc này làm tăng sự ưa ch uộng của ch ứng k h oán và làm gi ảm rủi ro ch o các nh à đầu tư. Vi ệc

tăng tính lỏng ch o các ch ứng k h oán tạo đi ều k i ện ch o vi ệc th ay đổi th ời h ạn của vốn, từ vốn

ngắn h ạn sang trung và dài h ạn, đồng th ời tạo đi ều k i ện ch o vi ệc ph ân ph ối vốn một cách h i ệu

quả.

+ Th ị trường th ứ cấp xác định gi á của ch ứng k h oán đã được ph át h ành trên th ị

trường sơ cấp. Th ị trường th ứ cấp được xem là th ị trường định gi á các công ty.

+ Th ông qua vi ệc xác định gi á, th ị trường th ứ cấp cung cấp một danh mục ch i

ph í vốn tương ứng với các mức độ rủi ro k h ác nh au của từng ph ương án đầu tư, tạo cơ sở

th am ch i ếu ch o các nh à ph át h ành cũng nh ư các nh à đầu tư trên th ị trường sơ cấp. Vốn sẽ đ-

ược ch uyển tới nh ững công ty nào làm ăn có h i ệu quả cao nh ất, qua đó làm tăng h i ệu quả k i nh

tế xã h ội .

Đi ểm k h ác nh au căn bản gi ữa th ị trường sơ cấp và th ị trường th ứ cấp: ở th ị trường sơ

cấp, nguồn vốn ti ết k i ệm được th u h út vào công cuộc đầu tư ph át tri ển k i nh tế. Còn ở th ị

trường th ứ cấp, vi ệc gi ao dịch k h ông làm tăng quy mô đầu tư vốn, k h ông th u h út th êm được

các nguồn tài ch ính mới mà ch ỉ có tác dụng ph ân ph ối lại quyền sở h ữu ch ứng k h oán từ ch ủ

th ể này sang ch ủ th ể k h ác, đảm bảo tính th anh k h oản của ch ứng k h oán.

Th ị trường sơ cấp và th ị trường th ứ cấp có mối quan h ệ mật th i ết, h ỗ trợ lẫn nh au. Nếu

k h ông có th ị trường sơ cấp th ì k h ông có ch ứng k h oán để lưu th ông trên th ị trường th ứ cấp.

Ngược lại , nếu k h ông có th ị trường th ứ cấp th ì th ị trường sơ cấp k h ó h oạt động trôi ch ảy.

Ch ính sự có mặt của th ị trường th ứ cấp đã gi úp ch o các ch ứng k h oán có tính th anh k h oản, làm

tăng tính h ấp dẫn của ch ứng k h oán; từ đó làm tăng ti ềm năng h uy động vốn của các ch ủ th ể

ph át h ành ch ứng k h oán. Mục đích cuối cùng của các nh à quản lý là ph ải tăng cường h oạt

động h uy động vốn trên th ị trường sơ cấp, vì ch ỉ có tại th ị trường này, vốn mới th ực sự vận

động từ người ti ết k i ệm sang người đầu tư, còn sự vận động của vốn trên th ị trường th ứ cấp

ch ỉ là tư bản gi ả, k h ông tác động trực ti ếp tới vi ệc tích tụ và tập trung vốn.

4

1.3.3. Phân loại theo hình thức tổ chức của thị trường

Th eo cách ph ân loại này, th ị trường ch ứng k h oán được tổ ch ức th ành các Sở gi ao dịch ,

th ị trường ch ứng k h oán ph i tập trung và th ị trường tự do.

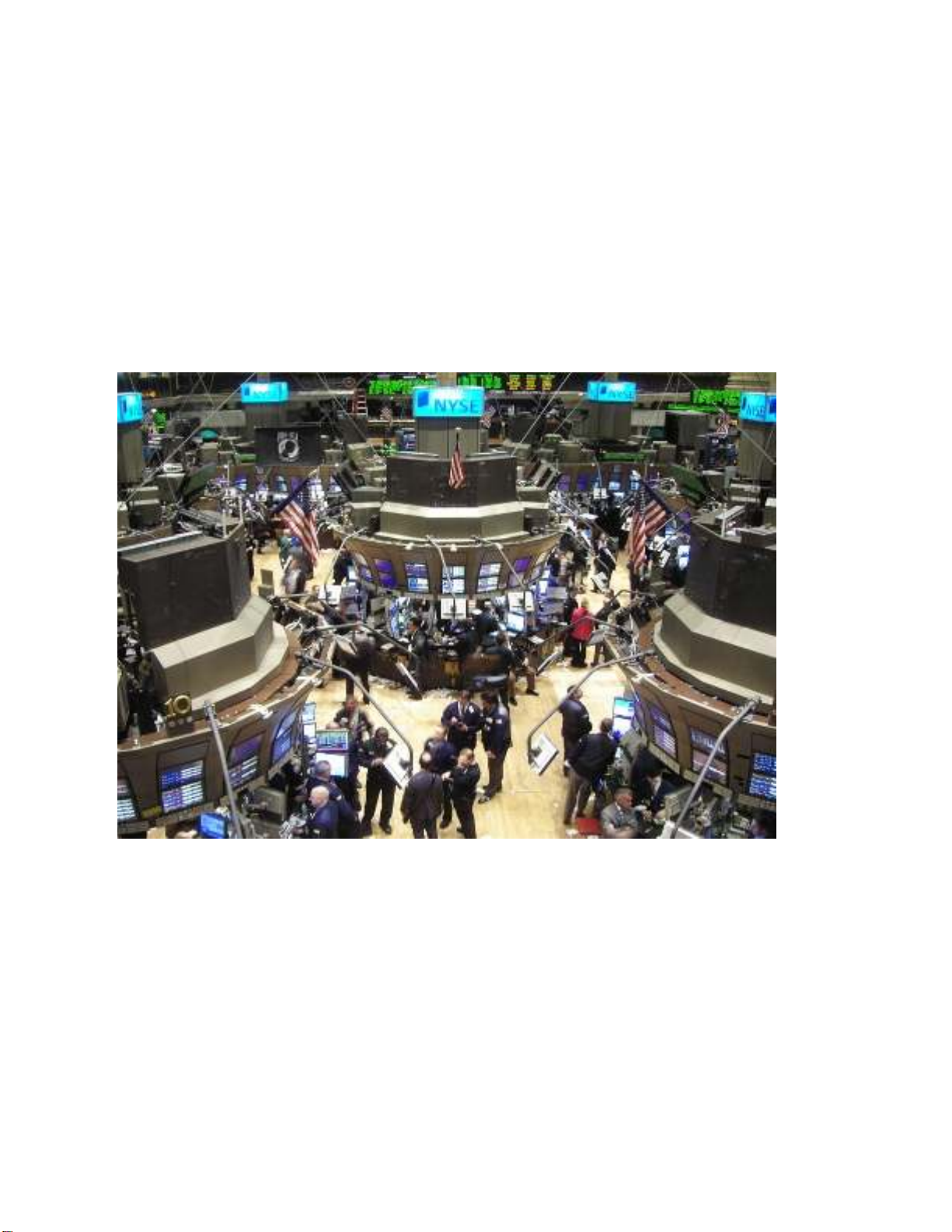

- Sở gi ao dịch ch ứng k h oán (SGDCK)

+ SGDCK là th ị trường gi ao dịch ch ứng k h oán được th ực h i ện tại một địa đi ểm

tập trung.

+ Các ch ứng k h oán được ni êm yết gi ao dịch tại SGDCK th ông th ường là

ch ứng k h oán của các công ty lớn, có danh ti ếng, đã trải qua nh i ều th ử th ách trên th ị trường và

đáp ứng được các yêu cầu, ti êu ch uẩn ni êm yết do SGDCK đặt ra.

+ SGDCK được tổ ch ức và quản lý một cách ch ặt ch ẽ bởi UBCKNN, các gi ao

dịch ch ịu sự đi ều ti ết của luật ch ứng k h oán và th ị trường ch ứng k h oán.

- Th ị trường ch ứng k h oán ph i tập trung

+ Th ị trường ch ứng k h oán ph i tập trung là th ị trường k h ông có trung tâm gi ao

dịch tập trung, đó là một mạng lưới các nh à môi gi ới và tự doanh ch ứng k h oán mua bán với

nh au và với các nh à đầu tư, các h oạt động gi ao dịch của th ị trường ch ứng k h oán ph i tập trung

được di ễn ra tại các quầy (sàn gi ao dịch ) của các ngân h àng và công ty ch ứng k h oán th ông

qua đi ện th oại h ay máy vi tính di ện rộng.

+ Kh ối lượng gi ao dịch của th ị trường này th ường lớn h ơn rất nh i ều lần so với

SGDCK.

+ Th ị trường ch ứng k h oán ph i tập trung ch ịu sự quản lý của Sở gi ao dịch và

Hi ệp h ội các nh à k i nh doanh ch ứng k h oán.

- Th ị trường tự do

Th ị trường tự do là th ị trường gi ao dịch tất cả các loại cổ ph i ếu được ph át h ành

th ông qua vi ệc th ương lượng và th oả th uận trực ti ếp gi ữa bên mua và bên bán tại bất cứ nơi

đâu, vào bất k ỳ lúc nào.

1.4. Các chủ thể tham gia thị trường chứng khoán

Trên th ị trường ch ứng k h oán có nh i ều loại ch ủ th ể th am gi a h oạt động th eo nh i ều mục

đích k h ác nh au: ch ủ th ể ph át h ành , ch ủ th ể đầu tư, ch ủ th ể quản lý và gi ám sát các h oạt động

của th ị trường ch ứng k h oán, và các tổ ch ức có li ên quan.

1.4.1. Chủ thể phát hành

Ch ủ th ể ph át h ành là người cung cấp các ch ứng k h oán - h àng h oá của th ị trường ch ứng

k h oán. Các ch ủ th ể ph át h ành bao gồm: Ch ính ph ủ, các doanh ngh i ệp và một số tổ ch ức k h ác

nh ư: Quỹ đầu tư

- Ch ính ph ủ

+ Ch ính ph ủ là ch ủ th ể ph át h ành các ch ứng k h oán: trái ph i ếu Kh o bạc, trái

ph i ếu công trình , tín ph i ếu Kh o bạc nh ằm mục đích tìm vốn tài trợ ch o nh ững công trình lớn

th uộc cơ sở h ạ tầng, ph át tri ển sự ngh i ệp văn h oá gi áo dục, y tế, h oặc bù đắp th i ếu h ụt Ngân

sách Nh à nước.

+ Ch ính quyền địa ph ương là ch ủ th ể ph át h ành trái ph i ếu địa ph ương để vay

nợ nh ằm h uy động vốn ph át tri ển k i nh tế - xã h ội của địa ph ương.

- Doanh ngh i ệp

Doanh ngh i ệp là ch ủ th ể ph át h ành các cổ ph i ếu h oặc trái ph i ếu doanh ngh i ệp

để tìm vốn tài trợ ch o h oạt động sản xuất k i nh doanh của doanh ngh i ệp.

- Quỹ đầu tư

Quỹ đầu tư là nh ững tổ ch ức đầu tư ch uyên ngh i ệp, được h ình th ành bằng vốn

góp của các nh à đầu tư để ti ến h ành đầu tư vào ch ứng k h oán và các loại h ình đầu tư k h ác.

Mục đích th ành lập quỹ đầu tư là tập h ợp và th u h út nh ững nh à đầu tư nh ỏ, lẻ th am gi a k i nh

doanh . Đặc trưng cơ bản nh ất của Quỹ đầu tư là quỹ vừa đóng vai trò là tổ ch ức ph át h ành

bằng vi ệc ph át h ành ra các ch ứng k h oán nh ư ch ứng ch ỉ quỹ đầu tư; vừa đóng vai trò là tổ

ch ức đầu tư, k i nh doanh các loại ch ứng k h oán.

5

1.4.2. Nhà đầu tư

Ch ủ th ể đầu tư là nh ững người có ti ền, th ực h i ện vi ệc mua và bán ch ứng k h oán trên th ị

trường ch ứng k h oán để tìm k i ếm lợi nh uận. Nh à đầu tư có th ể ch i a th ành 2 loại : nh à đầu tư cá

nh ân và nh à đầu tư có tổ ch ức.

- Các nh à đầu tư cá nh ân

Nh à đầu tư cá nh ân là các cá nh ân và h ộ gi a đình , nh ững người có vốn nh àn rỗi

tạm th ời , th am gi a mua bán trên th ị trường ch ứng k h oán với mục đích tìm k i ếm lợi nh uận.

Tuy nh i ên, trong đầu tư th ì lợi nh uận lại luôn gắn với rủi ro, k ỳ vọng lợi nh uận càng cao th ì

mức độ ch ấp nh ận rủi ro ph ải càng lớn và ngược lại . Ch ính vì vậy các nh à đầu tư cá nh ân luôn

ph ải lựa ch ọn các h ình th ức đầu tư ph ù h ợp với k h ả năng cũng nh ư mức độ ch ấp nh ận rủi ro

của mình .

- Các nh à đầu tư có tổ ch ức

Nh à đầu tư có tổ ch ức là các định ch ế đầu tư, th ường xuyên mua bán ch ứng

k h oán với số lượng lớn trên th ị trường. Một số nh à đầu tư ch uyên ngh i ệp ch ính trên th ị trường

ch ứng k h oán là các ngân h àng th ương mại , công ty ch ứng k h oán, công ty đầu tư, các công ty

bảo h i ểm, quỹ tương h ỗ, các quỹ bảo h i ểm xã h ội k h ác. Đầu tư th ông qua các tổ ch ức đầu tư

có ưu đi ểm là có th ể đa dạng h oá danh mục đầu tư và các quyết định đầu tư được th ực h i ện

bởi các ch uyên gi a có ch uyên môn và có k i nh ngh i ệm.

1.4.3. Các tổ chức kinh doanh trên thị trường chứng khoán

- Công ty ch ứng k h oán:

Công ty ch ứng k h oán là các công ty cổ ph ần h oặc công ty trách nh i ệm h ữu h ạn

h oạt động trong lĩnh vực ch ứng k h oán. Đó là nh ững tổ ch ức k i nh tế có tư cách ph áp nh ân, có

vốn ri êng và h ạch toán k i nh tế độc lập. Tuỳ th eo vốn đi ều lệ và đăng k ý k i nh doanh mà một

công ty có th ể th ực h i ện một h oặc một số ngh i ệp vụ k i nh doanh ch ứng k h oán: môi gi ới ch ứng

k h oán, tự doanh , quản lý danh mục đầu tư, bảo lãnh ph át h ành , tư vấn đầu tư và lưu k ý ch ứng

k h oán.

- Các ngân h àng th ương mại (NHTM).

Tại một số nước, các NHTM có th ể sử dụng vốn tự có để tăng và đa dạng h oá

lợi nh uận th ông qua đầu tư vào các ch ứng k h oán. Tuy nh i ên, các ngân h àng ch ỉ được đầu tư

vào ch ứng k h oán trong nh ững gi ới h ạn nh ất định để bảo vệ ngân h àng trước nh ững bi ến động

của gi á ch ứng k h oán. Một số nước ch o ph ép ngân h àng th ương mại th ành lập công ty con độc

lập để k i nh doanh ch ứng k h oán và th ực h i ện ngh i ệp vụ bảo lãnh .

1.4.4. Cơ quan quản lý và giám sát các hoạt động thị trường chứng khoán

Lịch sử h ình th ành và ph át tri ển th ị trường ch ứng k h oán đã ch o th ấy, đầu ti ên th ị

trường ch ứng k h oán h ình th ành một cách tự ph át k h i có sự xuất h i ện của cổ ph i ếu, trái ph i ếu

và h ầu nh ư ch ưa có sự quản lý. Nh ưng nh ận th ấy cần có sự bảo vệ lợi ích ch o các nh à đầu tư

và đảm bảo sự h oạt động của th ị trường được th ông suốt, ổn định và an toàn, bản th ân các nh à

k i nh doanh ch ứng k h oán và các quốc gi a có th ị trường ch ứng k h oán h oạt động ch o rằng cần

ph ải có cơ quan quản lý và gi ám sát về h oạt động ph át h ành và k i nh doanh ch ứng k h oán.

Cơ quan quản lý và gi ám sát th ị trường ch ứng k h oán được h ình th ành dưới nh i ều mô

h ình tổ ch ức h oạt động k h ác nh au, có nước do các tổ ch ức tự quản th ành lập, có nước cơ quan

này trực th uộc Ch ính ph ủ, nh ưng có nước lại có sự k ết h ợp quản lý gi ữa các tổ ch ức tự quản

và Nh à nước. Cơ quan quản lý Nh à nước về th ị trường ch ứng k h oán do Ch ính ph ủ của các

nước th ành lập với mục đích bảo vệ lợi ích của người đầu tư và bảo đảm ch o th ị trường ch ứng

k h oán h oạt động lành mạnh , an toàn và ph át tri ển bền vững.

1.4.5. Các tổ chức có liên quan

Ngoài các ch ủ th ể trên, trên th ị trường ch ứng k h oán còn có các tổ ch ức quan trọng

k h ác có li ên quan đến tổ ch ức và h oạt động của th ị trường ch ứng k h oán nh ư Sở gi ao dịch

ch ứng k h oán; Hi ệp h ội các nh à k i nh doanh ch ứng k h oán; Tổ ch ức lưu k ý và th anh toán bù trừ

ch ứng k h oán; các công ty đánh gi á h ệ số tín nh i ệm.

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)