!

!

!

!

!

KINH%DOANH%NGOẠI%HỐI%

!

45%tiết%

!

THS.!NGUYỄN!TRUNG!THÔNG!

thongnt@ueh.edu.vn!

!

!

!

!

!

!

!

!

!

!

Chương%trình%môn%học:%KINH%DOANH%NGOẠI%HỐI%

!

Giảng!viên:!ThS.!Nguyễn%Trung%Thông%%

Thời!lượng:!45%tiết!

Giới%thiệu:%Môn!học!Kinh!doanh!Ngoại!hối!bao!gồm!những!kiến!thức!căn!bản!về!tiền!tệ!thế!giới,!tỷ!giá!hối!đoái,!thị!

trường!hối!đoái,!phòng!ngừa!rủi!ro!tỷ!giá.!

Đối%tượng:%Sinh!viên!đại!học!năm!thứ!3,!các!chuyên!ngành!Tài!chính!–!Ngân!hàng!

Triết%lý/Sự%cần%thiết:%%

Sinh!viên!kinh!tế,!đặc!biệt!trong!các!chuyên!ngành!nêu!trên!không!thể!không!biết!đến!Kinh!doanh!Ngoại!hối!như!là!

một!nhu!cầu!tất!yếu!trong!kinh!tế!thế!giới.!Trong!bối!cảnh!hội!nhập,!không!biết!Kinh!doanh!Ngoại!hối!tức!là!sẽ!bị!cô!

lập!với!thế!giới,!nơi!mà!gần!như!tất!cả!các!quốc!gia!đều!sử!dụng!Kinh!doanh!Ngoại!hối.!

Mục%tiêu%

Nắm!vững,!phân!tích!được!những!kiến!thức!căn!bản!về!tiền!tệ!thế!giới,!các!nghiệp!vụ!kinh!doanh!ngoại!tệ!trên!thị!

trường!hối!đoái.!

Thực!hiện!nghiệp!vụ!mua!bán!ngoại!tệ!trên!thị!trường!hối!đoái!quốc!tế,!đảm!nhiệm!các!khâu!Kinh!doanh!Ngoại!hối!

tại!các!doanh!nghiệp!có!hoạt!động!xuất!nhập!khẩu!và!các!phòng!Kinh!doanh!Ngoại!hối!tại!các!ngân!hàng!thương!

mại.!

Phương%pháp%học%tập%

Áp!dụng!phương!pháp!tương!tác,!hướng!về!sinh!viên!thông!qua!các!hoạt!động!như:!nghe!giảng,!thảo!luận!nhóm,!

giải!quyết!tình!huống,!thuyết!trình.!

Phương%pháp%đánh%giá%

Kiểm!tra!giữa!kỳ:!15%!trắc!nghiệm!30!phút!được!sử!dụng!tài!liệu!

Thuyết!trình:!15%!theo!các!nhóm!

Kiểm!tra!cuối!kỳ:!70%!tự!luận!75!phút!được!sử!dụng!tài!liệu!

Tài%liệu%học%tập%chính%

GS.!TS.!Nguyễn!Văn!Tiến!(2011),!Thị$trường$ngoại$hối$và$các$nghiệp$vụ$phái$sinh,!NXB!Thống!kê!

PGS.!TS.!Trần!Hoàng!Ngân!(chủ!biên)!(2009),!Thanh$toán$Quốc$tế,!TPHCM:!NXB!Thống!kê!TPHCM.!

Kế%hoạch%giảng%dạy%

Buổi%%

Nội%dung%

Buổi%%

Nội%dung%

1%

%

Giới!thiệu!môn!học.!

Giới!thiệu!về!tỷ!giá!hối!đoái.%

6%

%

Thực!trạng!các!sản!phẩm!ngoại!hối.!Kiểm!tra!

giữa!kỳ.!

2%

%

Cơ!sở!xác!định!tỷ!giá,!các!yếu!tố!ảnh!hưởng!đến!

tỷ!giá,!phương!pháp!điều!chỉnh!tỷ!giá.%

7%

%

Phân!tích!cơ!bản,!Phân!tích!kỹ!thuật.!

3%

%

Thị!trường!hối!đoái!‰!Các!nghiệp!vụ!trên!thị!

trường!hối!đoái.!Spot!và!Arbitrage.%

8%

%

Thuyết!trình:!nhóm!1,!2,!3.!

4%

%

Options!và!Futures.!

9%

%

Thuyết!trình:!nhóm!4,!5,!6.!

5%

Sửa!bài!tập,!tình!huống.!

%

!

Các%nội%dung%thuyết%trình:%

Nhóm 1: Thực trạng sử dụng hợp đồng kì hạn và hoán đổi tiền tệ Việt Nam

Nhóm 2: Các thị trường giao sau trên thế giới và Việt Nam

Nhóm 3: Cách tính phí quyền chọn ngoại hối

Nhóm 4: Chiến lược sử dụng quyền chọn và hợp đồng phái sinh

Nhóm 5: Phân tích cơ bản kinh doanh ngoại hối và mô hình nến Nhật Bản

Nhóm 6: Sóng Elliott và Fibonacci trong phân tích kỹ thuật ngoại hối%

KINH DOANH NGOẠI HỐI

ThS. NGUYỄN TRUNG THÔNG

thongnt@ueh.edu.vn

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

BỐ CỤC

Cơbản: Yết giá, cách đọc, cách viết

Giao ngay (SPOT), Arbitrage

Kỳhạn (Forwards), Hoán đổi (Swaps)

Quyềnchọn (Options)

Giao sau (Futures)

Phòng ngừarủiro

Phân tích cơ bản

Phân tích kỹthuật

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

3

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

Khái niệm:

Tỷgiá hốiđoái là giá cảcuảmộtđơnvịtiềntệ

nướcnàyđượcthểhiệnbằng sốlượng đơnvịtiềntệ

nướckhác.

Ví dụ: Ngày 15/10/20xx, trên thịtrường hối

đoái quốctếta có thông tin:

1 USD = 101.39 JPY

1 GBP = 1.7425 USD

1 USD = 1.1374 CHF

1 AUD = 0.6949 USD

1 USD = 16 610 VND

Chương 1: TỶ GIÁ HỐI ĐOÁI

(Foreign Exchange Rate - FX)

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

Biểutượng của các đồng tiền

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

Symbol Country Currency Nickname

USD United States Dollar Buck/dollar

EUR Euro members Euro Fiber

JPY Japan Yen Yen

GBP Great Britain Pound Cable

CHF Switzerland Franc Swissy

CAD Canada Dollar Loonie

AUD Australia Dollar Aussie

NZD New Zealand Dollar Kiwi

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

4

1 đồng tiềnyếtgiá= x đồng tiềnđịnh giá

(Base currency-yết giá)-(quote currency-đồng tiềnđịnh giá)

Có 2 phương pháp biểuthịtỷgiá:

Phương pháp biểuthịtrựctiếpvàgiántiếp

Phương pháp trựctiếp: 1 ngoạitệ= x nộitệ

Phương pháp yết giá này đượcápdụng ở nhiềuquốcgia:

Nhật, Thái Lan, Hàn Quốc, ViệtNam…

Mua tiềnmặt, mua chuyểnkhoản, bán tiềnmặt

Phương pháp gián tiếp: 1 nộitệ= y ngoạitệ

Áp dụng tại Anh, Mỹ, Eurozone, Úc và New Zealand.

Phương pháp biểuthịtỷgiá

(Yết giá - quotation)

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

Ký hiệuđơnvịtiềntệ:

Bằng chữin hoa,gồm3 kýtựXXX

-2 kýtựđầu: tên quốcgia

-Kýtựthứba: tên gọiđồng tiền

Ví dụ:

- JPY: Japanese Yen

- CHF: Confederation helvetique Franc

- GBP: Great Britain Pound

- USD: United States dollars

Là đạibiểuchomộtlượng giá trị

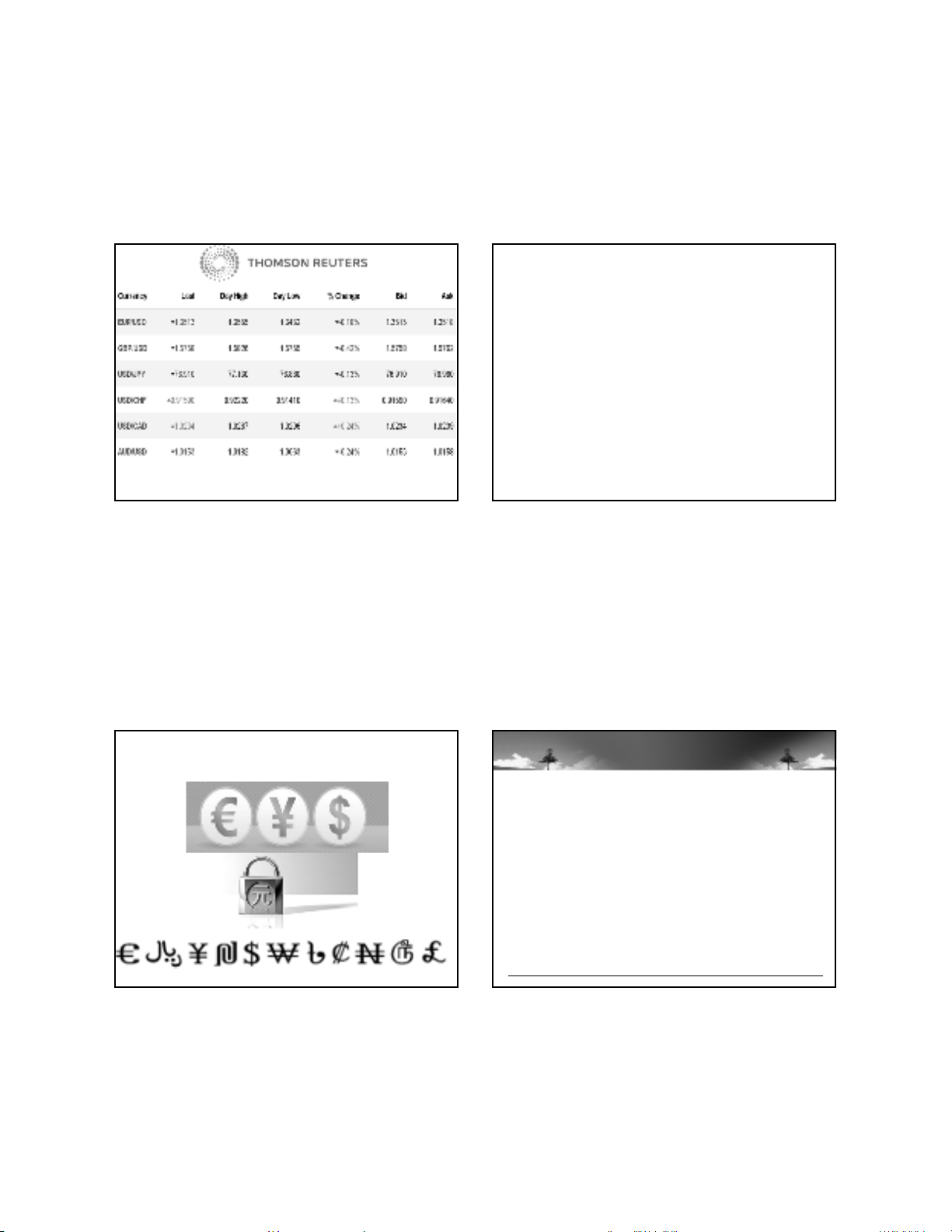

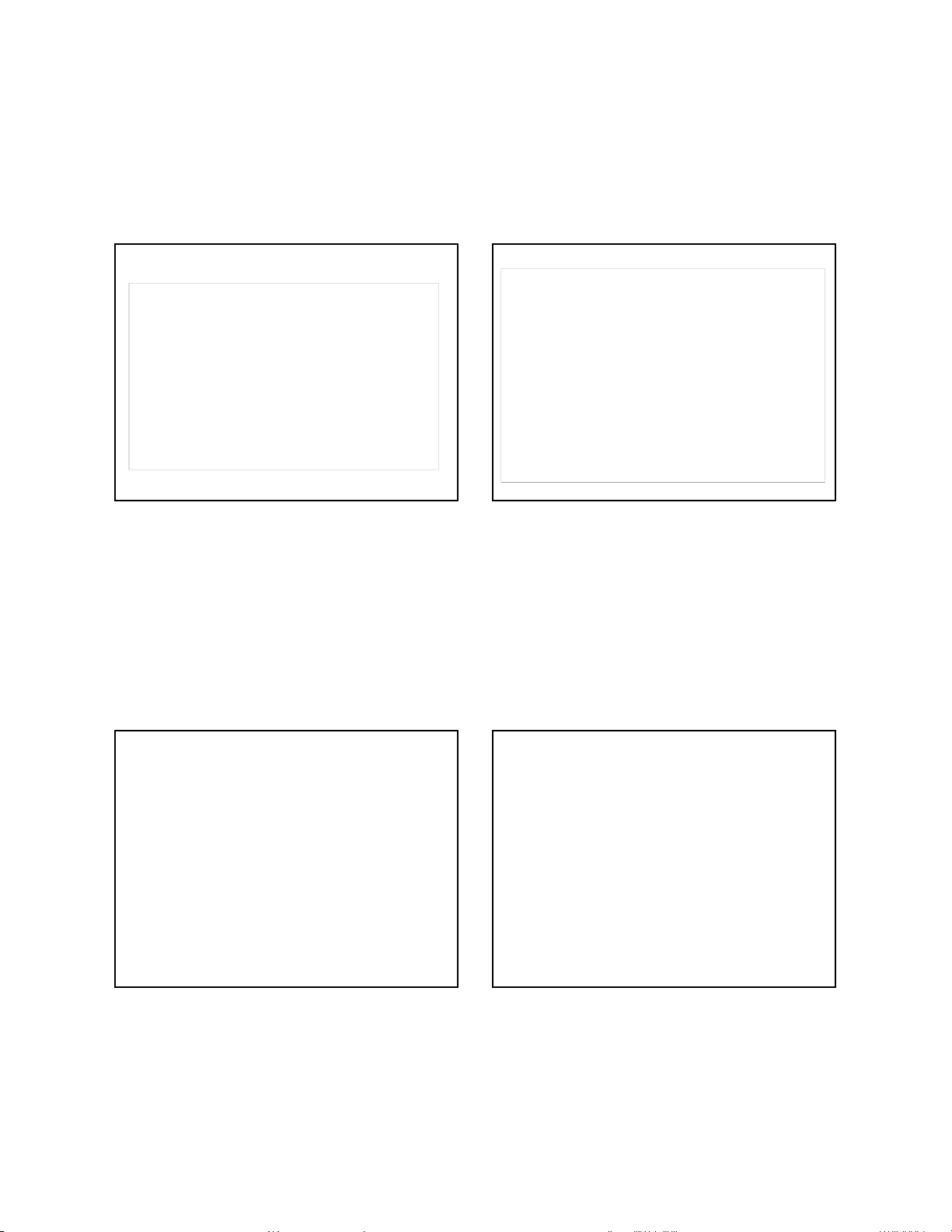

www.fxcm.com www.sbv.gov.vn

Một số quy ước trong giao dịch hối đoái quốc tế

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

Phương pháp đọctỷgiá

(Ngôn ngữtrong giao dịch hốiđoái quốctế)

Vì lý do nhanh chóng, chính xác và tiếtkiệm, tỷgiá

thường đượcđọcnhững con sốcó ý nghĩa.

Các con sốđằng sau dấuphẩyđượcđọctheo

nhóm hai số. Hai sốthậpphânđầutiênđượcgọilà

“số” (figure), hai sốkếtiếpgọilà“điểm” (pip).

Tỷgiá mua và tỷgiá bán có khoảng chênh

lệch (Spread), thông thường vào khoảng 5 đến 20

điểm.

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

Tỷgiá BID ASK

USD/CHF = 1.2350 1.2360

NH MUA USD NH BÁN USD

NH BÁN CHF NH MUA CHF

KH BÁN USD KH MUA USD

KH MUA CHF KH BÁN CHF

ThS.NguyễnTrungThông

thongnt@ueh.edu.vn

5

![Tỷ giá hối đoái: Tóm tắt kiến thức cơ bản [chuẩn SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2021/20210816/buidangnhat/135x160/8821629082845.jpg)

![Tỷ giá hối đoái: Tài liệu [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2014/20140523/duongxuan92/135x160/1681600_167.jpg)

![Giáo trình Kinh tế thương mại - Trường Cao đẳng Nông Lâm Đông Bắc [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260520/vispacex_27/135x160/9721779269612.jpg)

![Nội dung ôn tập Kinh tế quốc tế [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260507/hoahongxanh0906/135x160/57311778493389.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)