Bài 5: Mô hình IS – LM và sự phối hợp giữa chính sách tài khóa và chính sách tiền tệ

131

Nội dung

• Phân tích và xây dựng đường IS

• Phân tích và xây dựng đường LM

• Đánh giá cơ chế tác động của sự phối hợp

giữa chính sách tài khóa và chính sách tiền tệ

Mục tiêu Hướng dẫn học

• Giúp học viên hiểu bản chất và đánh giá

được cơ chế tác động của sự phối hợp

giữa chính sách tài khóa và chính sách

tiền tệ trong nền kinh tế đóng

Thời lượng học

• 8 tiết học

• Học viên nên đọc kỹ nguồn tài liệu tham khảo

để chọn ra những tài liệu tham khảo hữu ích

nhất cho mình

• Xem các nguồn tài liệu và thứ tự tài liệu được

cung cấp cho môn học này để biết được trình

tự học tập

BÀI 5: MÔ HÌNH IS – LM VÀ SỰ PHỐI HỢP GIỮA

CHÍNH SÁCH TÀI KHÓA VÀ CHÍNH SÁCH TIỀN TỆ

Bài 5: Mô hình IS – LM và sự phối hợp giữa chính sách tài khóa và chính sách tiền tệ

132

Mô hình IS – LM nắm bắt được nhiều tư tưởng của Keynes hơn mô hình số nhân chi tiêu vì

nó đưa thêm thị trường tiền tệ và thị trường hàng hóa hay thị trường sản phẩm vào và coi

đầu tư là biến nội sinh. Thuật ngữ IS – LM được phổ thông hóa bởi Hansen (1949), nhưng

kỹ thuật mà chúng ta sử dụng hiện nay xuất phát từ một bài báo do Hicks (1937) xuất bản

vài tháng sau khi xuất bản cuốn “Lý thuyết tổng quát” và ngày nay đã trở thành một bản

tóm tắt chuẩn của nó. Dĩ nhiên, chính Keynes đã viết cho Hicks rằng ông “cảm thấy nó rất

thú vị và thực sự không có gì đáng phê phán cả”.

Để hiểu hết vai trò của mô hình IS – LM trước hết chúng ta hãy xem xét thị trường hàng

hóa, hay bộ phận IS của mô hình, sau đó sẽ xem xét thị trường tiền tệ hay bộ phận LM và

cuối cùng ghép hai bộ phận lại với nhau để hoàn chỉnh mô hình.

5.1. Đường IS và các yếu tố tác động đến đường IS

5.1.1. Thiết lập đường IS và độ dốc của đường IS

Thị trường hàng hoá cân bằng khi tổng cầu bằng thu nhập tương ứng với một mức lãi suất

cho trước. Khi lãi suất thay đổi đường tổng cầu sẽ dịch chuyển và cho một mức thu nhập

mới. Như vậy, nếu tập hợp những tổ hợp khác nhau giữa lãi

suất và thu nhập phù hợp với sự cân bằng của thị trường

hàng hoá sẽ được một đường gọi là đường IS. Trạng thái cân

bằng trên thị trường hàng hóa có nghĩa là, nếu một mức sản

lượng nhất định, ví dụ Y1, được sản xuất ra, thì khi đó lãi suất

cũng cần phải được duy trì ở một mức nhất định, ví dụ mức lãi

suất là r1. Như vậy, khái niệm cân bằng của thị trường hàng

hóa không hoàn toàn giống khái niệm thông thường của kinh

tế vi mô về sự cắt nhau của đường cung và cầu.

Trong điều kiện có giả định đơn giản hóa là chi tiêu của

Chính phủ và các khoản thu về thuế độc lập với mức thu

nhập, chúng ta dễ dàng chỉ ra rằng, vị trí của đường IS tùy

thuộc vào mức chi tiêu của chính phủ và thuế. Sự tăng lên

(hay giảm xuống) của G đẩy đường IS về phía phải so với đường gốc (hay phía trái, hướng

tới điểm gốc), vì nó làm tăng (hay giảm) các khoản dự kiến chuyển thành nhu cầu tại bất kỳ

mức lãi suất nào và do đó, đòi hỏi mức thu nhập cao hơn (hay thấp hơn) để duy trì sự cân

bằng giữa các khoản rút ra dự kiến chuyển thành nhu cầu.

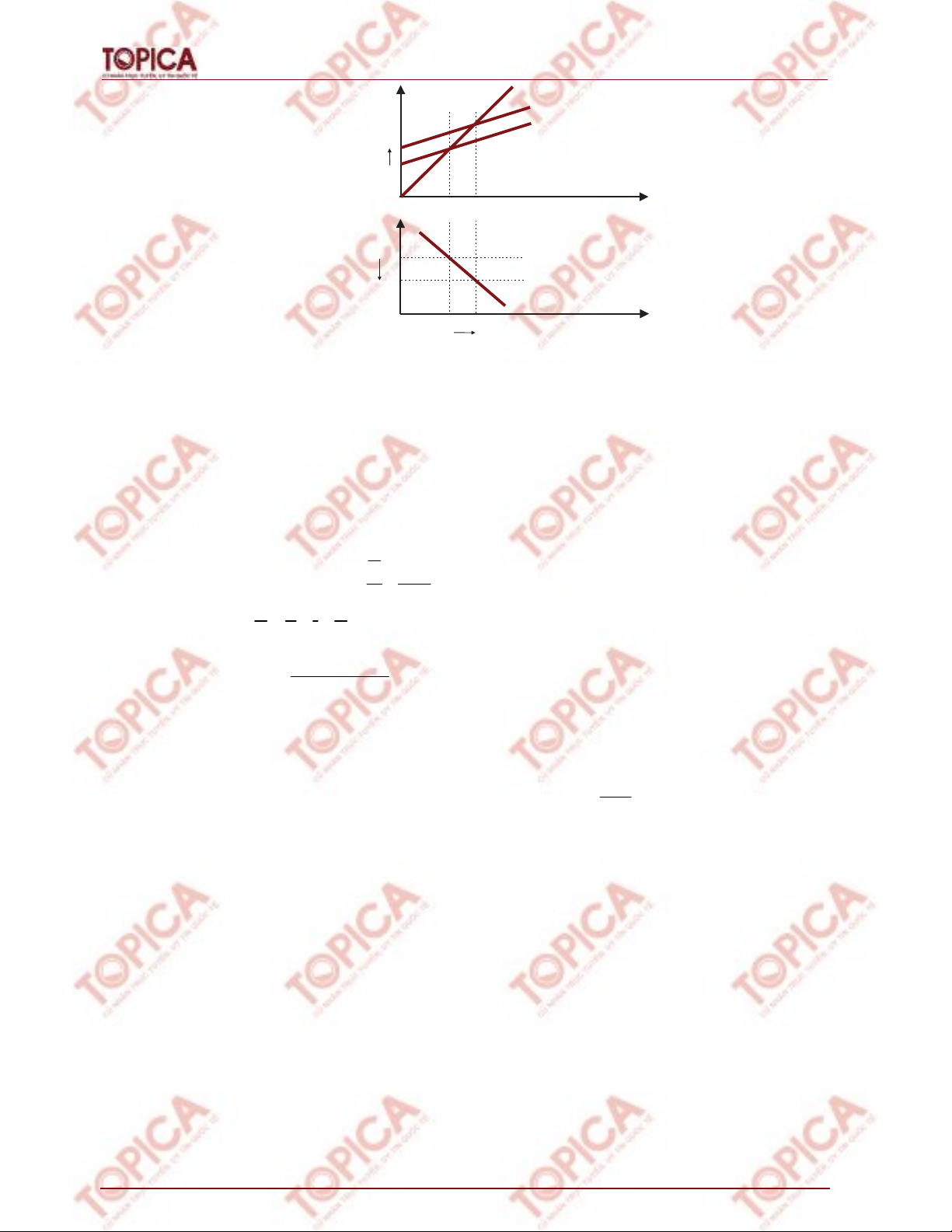

Cách dựng đường IS:

Ở mức lãi suất r1 tổng chi tiêu là AE1 sản lượng cân bằng là

Y1, điểm cân bằng trên thị trường hàng hóa là E1. Từ đó ta

xác định được điểm E1’ có toạ độ (r1,Y1).

Lãi suất là r1 ta xác định được điểm E1’ có toạ độ (r1, Y1); lãi

suất giảm xuống r2 ta xác định được điểm E2’. Đường đi qua

hai điểm E1’ và E2’ là đường IS.

Giả sử lãi suất giảm xuống mức r2 khi đó đầu tư tăng thêm

một lượng là ∆I, tổng chi tiêu của nền kinh tế tăng lên từ AE1

đến AE2, sản lượng cân bằng của nền kinh tế tăng từ Y1 đến

Y2. Từ đó ta xác định được E2’ có toạ độ (r2,Y2). Đường đi

qua hai điểm E1’ và E2’ chính là đường IS.

Lãi suất

Bài 5: Mô hình IS – LM và sự phối hợp giữa chính sách tài khóa và chính sách tiền tệ

133

Mức

lãi suất

Sản lượng

Sản lượng

IS

r

1

r

2

Y

1

Y

1

Y

2

Y

2

E’

1

E

1

E’

2

E

2

Tổng

chi tiêu AE =C+I(r )+G

22

AE =C+I(r )+G

11

ΔI

Hình 5.1.

Xây dựng đường IS

Đường IS có độ dốc xuống. Đối với sự cân bằng của thị trường hàng hoá, lãi suất cao hơn sẽ

kéo theo mức thu nhập thấp hơn do đường cầu phải thấp hơn. Độ dốc của đường IS sẽ phụ

thuộc vào độ nhạy cảm của nhu cầu đầu tư và nhu cầu tiêu dùng tự định đối với lãi suất.

Nhu cầu đầu tư và nhu cầu tiêu dùng tự định càng bị giảm xuống do lãi suất tăng, khi lãi

suất tăng sẽ càng làm giảm mức thu nhập cân bằng và độ dốc của đường IS càng thoải.

Ngược lại, nếu những thay đổi trong lãi suất chỉ đưa đến những dịch chuyển nhỏ của đường

tổng cầu, mức thu nhập cân bằng sẽ hầu như không bị ảnh hưởng gì, và đường IS sẽ rất dốc.

Hàm số của đường IS: A1

rY

dd.m'

=− ⋅

Trong đó: ACIG=++ là khoản chi tiêu tự định, không phụ thuộc vào thu nhập.

1

m' 1MPC(1t)

=−−

là số nhân chi tiêu.

d là hệ số phản ánh mức độ nhạy cảm của đầu tư so với lãi suất i.

Nếu d tăng thì đường IS thoải hơn.

Nhìn vào phương trình của đường IS chúng ta thấy rằng, 1

d.m'

− chính là độ dốc của đường

IS. Nếu giá trị của d hoặc m’ càng lớn thì đường IS càng thoải và nếu chúng càng nhỏ thì

đường IS càng dốc. Như vậy, nếu tỷ suất thuế tăng lên hoặc MPC giảm xuống đều làm cho

giá trị của m’ giảm xuống và đường IS trở nên dốc hơn và ngược lại.

Phân tích độ dốc của đường IS cho chúng ta biết được mức độ tác động của chính sách tài

khóa hoặc chính sách tiền tệ đến thu nhập, lãi suất, thất nghiệp, lạm phát trong nền kinh tế

như thế nào.

Như vậy, đường IS là quỹ tích của các kết hợp giữa mức sản lượng Y và mức lãi suất r, và

bất kỳ điểm nào trên đó cũng làm cho thị trường hàng hóa cân bằng, nhưng nó không chỉ ra

điểm nào trong những kết hợp trên tạo ra trạng thái cân bằng chung của nền kinh tế. Để tìm

được mức sản lượng và lãi suất cho trạng thái cân bằng chung, chúng ta còn phải xem xét

thị trường tiền tệ. Khác với mô hình cổ điển thuần túy, ở đây không có sự phân đôi giữa thị

trường hàng hóa và thị trường tiền tệ. Trong mô hình IS – LM của Keynes, giá trị của các

biến số thực tế, ví dụ thu nhập, phụ thuộc vào cung ứng tiền tệ.

Bài 5: Mô hình IS – LM và sự phối hợp giữa chính sách tài khóa và chính sách tiền tệ

134

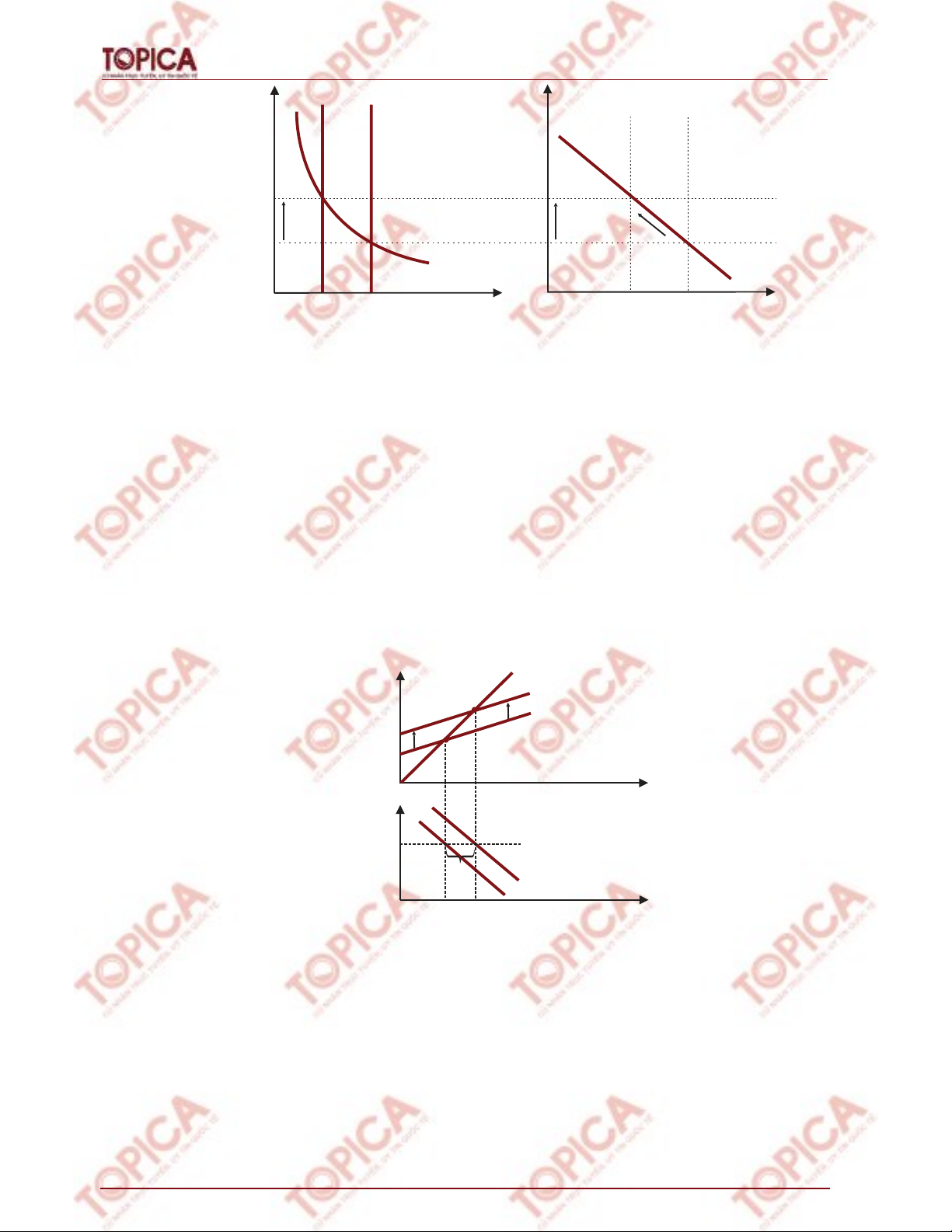

5.1.2. Các điểm nằm ngoài đường IS

Chúng ta sẽ dễ dàng hiểu được tại sao biện pháp cắt giảm

(hay tăng) thuế đẩy đường IS sang phải (hay sang trái) và

rằng các điểm nằm ngoài đường IS về bên phải là điểm biểu

thị tình trạng dư cung về hàng hóa (các khoản rút ra dự kiến

vượt quá các khoản dự kiến chuyển thành nhu cầu), còn các

điểm nằm ngoài đường IS về phía trái biểu thị tình trạng dư

cầu về hàng hóa (các khoản dự kiến chuyển thành nhu cầu

vượt quá các khoản rút ra dự kiến). Khi hiểu được điều này,

chúng ta cũng dễ dàng hiểu được những ảnh hưởng của mức

thuế thu nhập đối với đường IS.

Sản lượng

Sản lượng

Mức

lãi suất

Tổng

chi tiêu

45o

r2

r1

E1

E1

E2

E2

E4

E4

E3

E3

AE2

AE1

Y1

Y1

Y2

Y2

Hình 5.2.

Các điểm nằm ngoài đường IS

Dựa vào đồ thị chúng ta nhận thấy, điểm E3 trên thị trường hàng hóa biểu thị chi tiêu vượt

quá thu nhập. Đối với thị trường hàng hóa, đây là hiện tượng thiếu hàng. Như vậy, các điểm

nằm dưới đường IS biểu thị tình trạng thiếu hàng (dư cầu), các điểm nằm phía trên (bên

ngoài) đường IS biểu thị tình trạng thừa hàng (dư cung).

5.1.3. Sự trượt dọc và dịch chuyển đường IS

Đường IS là quỹ tích của tất cả các kết hợp giá trị thu nhập và lãi suất mà tại đó, tiết kiệm

dự kiến bằng đầu tư dự kiến. Chúng ta xuất phát từ trạng thái cân bằng ban đầu của nền kinh

tế, thị trường các khoản vay cân bằng (đầu tư bằng tiết kiệm), xác định mức lãi suất cân

bằng là r1 và mức thu nhập của nền kinh tế là Y1. Nếu tiết kiệm dự kiến giảm xuống cùng

với thu nhập, chắc chắn lãi suất sẽ tăng lên và làm mức đầu tư dự kiến nhỏ hơn, nhằm duy

trì trạng thái cân bằng, tại đó tiết kiệm dự kiến bằng đầu tư dự kiến. Mức lãi suất cân bằng

mới là r2 và mức thu nhập cân bằng mới là Y2, xảy ra hiện tượng di chuyển từ điểm E1 đến

điểm E2 trên đường IS. Ngược lại, nếu lãi suất là r2 và mức thu nhập là Y2, thì khi đó đầu tư

dự kiến sẽ bằng tiết kiệm dự kiến; lãi suất giảm xuống r1 thì mức thu nhập sẽ tăng lên Y1,

xảy ra hiện tượng di chuyển các điểm trên đường IS (hay còn gọi là trượt dọc theo đường

IS) từ E2 xuống E1.

Thuế suất

Bài 5: Mô hình IS – LM và sự phối hợp giữa chính sách tài khóa và chính sách tiền tệ

135

Mức

lãi suất Mức

lãi suất

Mức đầu tư Sản lượng

r2

r2

r1

r1

S

1

S

2

I

2

I

1

I(r)

E

1

E

2

IS

00

Y

1

Y

2

Hình 5.3.

Sự di chuyển các điểm trên đường IS

Đường IS là quỹ tích của tất cả các kết hợp giá trị thu nhập và lãi suất mà tại đó, tiết kiệm

dự kiến bằng đầu tư dự kiến.

Sự dịch chuyển của đường IS: Mục đích của đường IS là để minh hoạ tác động của chỉ riêng

lãi suất trong việc dịch chuyển đường tổng cầu và thay đổi mức thu nhập cân bằng. Bất cứ

một nhân tố nào làm đường tổng cầu dịch chuyển cũng sẽ làm dịch chuyển đường IS. Với

một mức lãi suất nhất định, sự gia tăng niềm lạc quan của các hãng về những khoản lợi

nhuận trong tương lai sẽ dịch chuyển đường nhu cầu đầu tư đi lên, làm tăng nhu cầu đầu tư

tự định; sự gia tăng trong ước tính của các hộ gia đình về thu nhập trong tương lai sẽ dịch

chuyển hàm tiêu dùng lên trên, làm tăng nhu cầu tự định; hay sự gia tăng trong chi tiêu của

Chính phủ có thể trực tiếp làm tăng cấu phần của Chính phủ trong nhu cầu tự định. Bất kỳ

sự gia tăng nào như thế này cũng sẽ dịch chuyển đường tổng cầu lên trên tại một mức

lãi suất nhất định. Do đó khoản thu nhập cân bằng sẽ tăng thêm ở bất kỳ lãi suất nào.

Mức

lãi suất

Sản lượng

Sản lượng

IS

1

IS

2

r

1

Y

1

Y

1

Y

2

Y

2

Tổng

chi tiêu AE =C+I(r )+G

222

AE =C+I(r )+G

111

AE=Y

0

0

DY

Hình 5.4.

Sự dịch chuyển đường IS khi chi tiêu của Chính phủ tăng lên

Sự gia tăng chi tiêu của Chính phủ G1 đến G2 trong điều kiện lãi suất không đổi r1. Tổng chi

tiêu của nền kinh tế tăng lên từ AE1 đến AE2, thu nhập của nền kinh tế tăng lên từ Y1 đến

Y2, dẫn tới đường IS dịch chuyển từ IS1 đến IS2.

Đồ thị 5.4 chỉ rõ sự gia tăng chi tiêu của Chính phủ G1 đến G2 trong điều kiện lãi suất không

đổi r1. Tổng chi tiêu của nền kinh tế tăng lên từ AE1 đến AE2, thu nhập của nền kinh tế tăng

lên từ Y1 đến Y2, dẫn tới đường IS dịch chuyển từ IS1 đến IS2.

Chúng ta có thể phân tích sự dịch chuyển của đường IS qua phương trình đường IS. Hàm

tổng chi tiêu của nền kinh tế là: