407

NÂNG CAO HIỆU QUẢ THANH TOÁN ĐIỆN TỬ TRONG TIÊU DÙNG Ở

VIỆT NAM HIỆN NAY

ThS. Phạm Thị Quỳnh Chi

Học viện Thanh thiếu niên Việt Nam - Phân viện miền Nam.

TÓM TẮT

Mặc dù có thị trường thương mại điện tử phát triển mạnh nhưng tỉ lệ thanh toán điện

tử ở Việt Nam so với việc thanh toán bằng tiền mặt trong tiêu dùng lại chiếm tỉ lệ rất thấp.

Bài viết tập trung phân tích, đánh giá thực trạng thanh toán điện tử của người tiêu dùng

với những kết quả đạt được cũng như thách thức đặt ra từ đó đề xuất một số giải pháp phù

hợp cho góp phần thúc đẩy nền kinh tế ở Việt Nam trong thời kì công nghệ 4.0.

Từ khóa: thương mại điện tử, hiệu quả thanh toán điện tử, tiêu dùng

1. ĐẶT VẤN ĐỀ

Kinh tế số (digital economy) được hiểu là “một nền kinh tế vận hành chủ yếu dựa

trên công nghệ số đặc biệt là các giao dịch điện tử tiến hành thông qua Internet”. Trong

thời đại cách mạng công nghệ 4.0 hiện nay, nền kinh tế số đang được đáng giá mang lại

nhiều đóng góp quan trọng cho kinh tế của Việt Nam. Việc chuyển đổi số, kinh tế số, xã

hội số là chủ đề trọng tâm, mục tiêu ưu tiên và là động lực phát triển mạnh mẽ hàng đầu

của Việt Nam trong nhiều thập kỉ tới. Trong những năm qua, thương mại điện tử tại Việt

Nam đang có sự tăng trưởng vô cùng mạnh mẽ, trung bình từ 25 % - 30%.

Thương mại điện tử là một trong những hoạt động cơ bản trong nền kinh tế số mà gắn

liền với nó là hoạt động thanh toán điện tử. Nhằm thúc đẩy việc sử dụng thanh toán điện

tử, giảm sử dụng tiền mặt trong các giao dịch giữa cá nhân, doanh nghiệp và Chính phủ,

đồng thời tạo sự chuyển biến rõ rệt về thanh toán không dùng tiền mặt trong nền kinh tế,

ngày 30/12/2016, Thủ tướng Chính phủ đã phê duyệt “Đề án phát triển thanh toán không

dùng tiền mặt tại Việt Nam năm 2016 - 2020” với mục tiêu “đến cuối năm 2020, tỷ trọng

tiền mặt trên phương diện thanh toán ở mức thấp hơn 10%”. Tuy nhiên, theo Hồng Dung

(2020) “có đến 90% người tiêu dùng thương mại điện tử ở Việt Nam vẫn sử dụng phương

thức thanh toán bằng tiền mặt”. Chính vì vậy, việc tìm ra nguyên nhân dẫn đến tình trạng

trên và xây dựng các giải pháp khắc phục là một yêu cầu vô cùng cần thiết để thúc đẩy nền

kinh kế ở Việt Nam hiện nay.

408

2. TỔNG QUAN VẤN ĐỀ NGHIÊN CỨU

2.1. Khách thể nghiên cứu và phương pháp nghiên cứu

• Phương pháp nghiên cứu

Bài viết sử dụng phương pháp nghiên cứu phân tích tổng hợp các văn kiện của Đảng,

các quy định pháp luật của Nhà nước liên quan đến kinh tế số, thương mại điện tử; các báo

các của các nhà khoa học liên hoạt động thanh toán điện tử để đó có cái nhìn tổng quan về

mặt lý luận của hoạt động nền kinh tế số ở Việt Nam nói chung và hoạt động thanh toán

điện tử nói riêng.

Bên cạnh đó để làm rõ nội dung nghiên cứu, bài viết đã sử dụng phương pháp điều

tra xã hội học. Việc phối hợp nhiều phương pháp nghiên cứu khác nhau cho phép chúng

bổ trợ thông tin thu được mang tính chính xác và tin cậy. Số liệu thu được và xử lý bằng

ứng dụng phần mềm Google Form (google biểu mẫu).

• Khách thể nghiên cứu: Cuộc khảo sát nhanh được tiến hành ngẫu nhiên với tổng

214 khách thể trên phạm vi cả nước.

2.2. Một số quan điểm của Đảng, quy định pháp lý thúc đẩy xu hướng thanh toán

điện tử ở Việt Nam

Tại Hội nghị lần thứ 11, Ban Chấp hàng Trung ương Khóa XII trong đó đã xác định

“phát triển hạ tầng số, xây dựng và phát triển đồng bộ hạ tầng dữ liệu quốc gia, các trung

tâm dữ liệu vũng và các địa phương kết nối đồng bộ và thống nhất, tạo nền tảng phát triển

kinh tế số. Thực hiện chuyển đổi số quốc gia một cách toàn diện từ chính phủ đến xã hội,

doanh nghiệp đề phát triển kinh tế số, xây dựng xã hội số”.

Từ quan điểm của Đảng trong hoạt động phát triển kinh tế của đất nước đã được hiện

thực hóa trong các văn bản quản lý của nhà nước. Đặc biệt trong quá trình hội nhập nền

kinh tế quốc tế với sự phát triển mạnh mẽ của việc ứng dụng khoa học công nghệ trong

hoạt động kinh tế trong đó gồm cả hoạt động thương mại điện tử. Ngày 29/12/2006, được

đánh dấu mốc quan trọng trong hoạt động thương mại điện tử ở Việt Nam khi Thủ tưởng

Chính phủ đã phê duyệt Quyết định số 291/2006/QĐ-TTg “Đề án thương mại điện tử giai

đoạn 2006 - 2010 và định hướng đến năm 2020”. Đây được coi là văn bản pháp lý mở đầu

cho sự phát triển của hoạt động thương mại điện tử trong đó có thanh toán điện tử.

Năm 2012, khoa học công nghệ trở thành yếu tố quan trọng thúc đẩy kinh tế ở Việt

Nam, đồng thời hoạt động thanh toán điện tử trở thành xu hướng tất yếu của nền kinh tế,

409

ngày 22/11/2012, Chính phủ đã ban hành Nghị định số 101/2012/NĐ-CP về hoạt động

thanh toán không dùng tiền mặt, đây là văn bản pháp lý quan trọng và nền tảng thúc đẩy

hoạt động thanh toán điện tử trong nền kinh tế số.

Để tạo điều kiện cho sự phát triển của hoạt động thanh toán điện tử và đáp ứng nhu

cầu thanh toán của người tiêu dùng ngày 30/12/2016 “Đề án phát triển thanh toán không

tiền mặt tại Việt Nam giai đoạn 2016 - 2020” đã được Thủ tướng Chính phủ kí ban hành

tại Quyết định số 2545/QĐ-TTg. Cơ sở pháp lý hoạt động thanh toán được tử ngày càng

được hoàn thiện hơn khi tiếp đó, ngày 23/02/2018, Thủ tướng Chính phủ đã kí ban hành

Quyết định số 241/QĐ-TTg phê duyệt đề án đẩy mạnh thanh toán qua ngân hành với dịch

vụ công: thuế, điện, nước, học phí, viện phí và chi trả các chương trình an sinh xã hội. Qua

đó để thấy, thúc đẩy thanh toán điện tử trong nền kinh tế số trong giai đoạn hiện nay luôn

là vấn đề được nhà nước quan tâm.

2.3. Thực trạng hoạt động thanh toán điện tử trong tiêu dùng ở Việt Nam hiện nay

Việt Nam là một quốc gia có dân số trẻ, tốc độ tăng trưởng về người dùng Internet,

các thiết bị điện thoại thông minh và sử dụng mạng xã hội tăng vượt bậc; chưa kể đến hệ

thống viễn thông đang nhận được sự quan tâm của các cơ quan, doanh nghiệp trong nước

- đây là điểm mạnh khi Việt Nam tiến hành triển khai thực hiện nền kinh tế số nói chung

và thanh toán điện tử nói riêng. Tuy nhiên, một trong những điểm yếu khi thực hiện thanh

toán điện tử tại Việt Nam là sự phát triển công nghệ viễn thông cũng như cơ sở vật chất

chưa đồng đều, hay nói cách khác chỉ thực hiện mạnh mẽ ở khu vực đô thị, trong khi dân

số cả nước tỉ lệ sinh sống khu vực nông thôn là chủ yếu. Mặt khác, hệ thống pháp luật về

thanh toán điện tử là một trong những điểm yếu của nền kinh tế số ở Việt Nam khi tốc độ

phát triển cơ sở hạ tầng nhanh hơn rất nhiều so với kiến trúc thượng tầng, sự phân hóa giàu

nghèo ngày càng gia tăng; nhận thức của người dân về nền kinh tế số còn hạn chế;

Bên cạnh đó, việc nâng cao hiệu quả thanh toán điện tử tạo ra nhiều cơ hội về lợi khi

người tiêu dùng được quyền thụ hưởng nhiều chính sách khuyến mãi hơn, thương mại điện

tử được mở rộng ngày càng phát triển, chất lượng đời sống của người dân ngày càng được

cải thiện hơn khi có sự phát triển mạnh của khoa học công nghệ; người tiêu dùng có nhiều

lựa chọn hơn cả trong và ngoài nước về các đơn vị cung ứng các sản phẩm đáp ứng nhu

cầu bản thân. Ngoài những cơ hội nêu trên, trong quá trình thực hiện thanh toán điện tử

người tiêu dùng cần phải lường trước và ngăn ngừa các rủi ro có thể xảy ra làm xâm phạm

đến quyền và lợi ích hợp pháp của bản thân như: việc đảm bảo an ninh, an toàn trên không

410

gian mạng, tội phạm kinh tế công nghệ cao; sự nhiễu về thông tin; các quy định chế tài xử

lý tranh chấp trong các lĩnh vực hoạt động kinh doanh thương mại trong môi trường kinh

tế số.

Theo số liệu báo cáo của Cục Thương mại điện tử và kinh tế số - Bộ Công Thương

năm 2020, các giao dịch qua Internet, điện thoại di động tăng trưởng đến 238%, điều này

cho thấy hoạt động thương mại điện tử đang ngày càng trở nên phổ biến và thu hút sự quan

tâm của người tiêu dùng trong đó bao gồm cả hoạt động thanh toán điện tử.

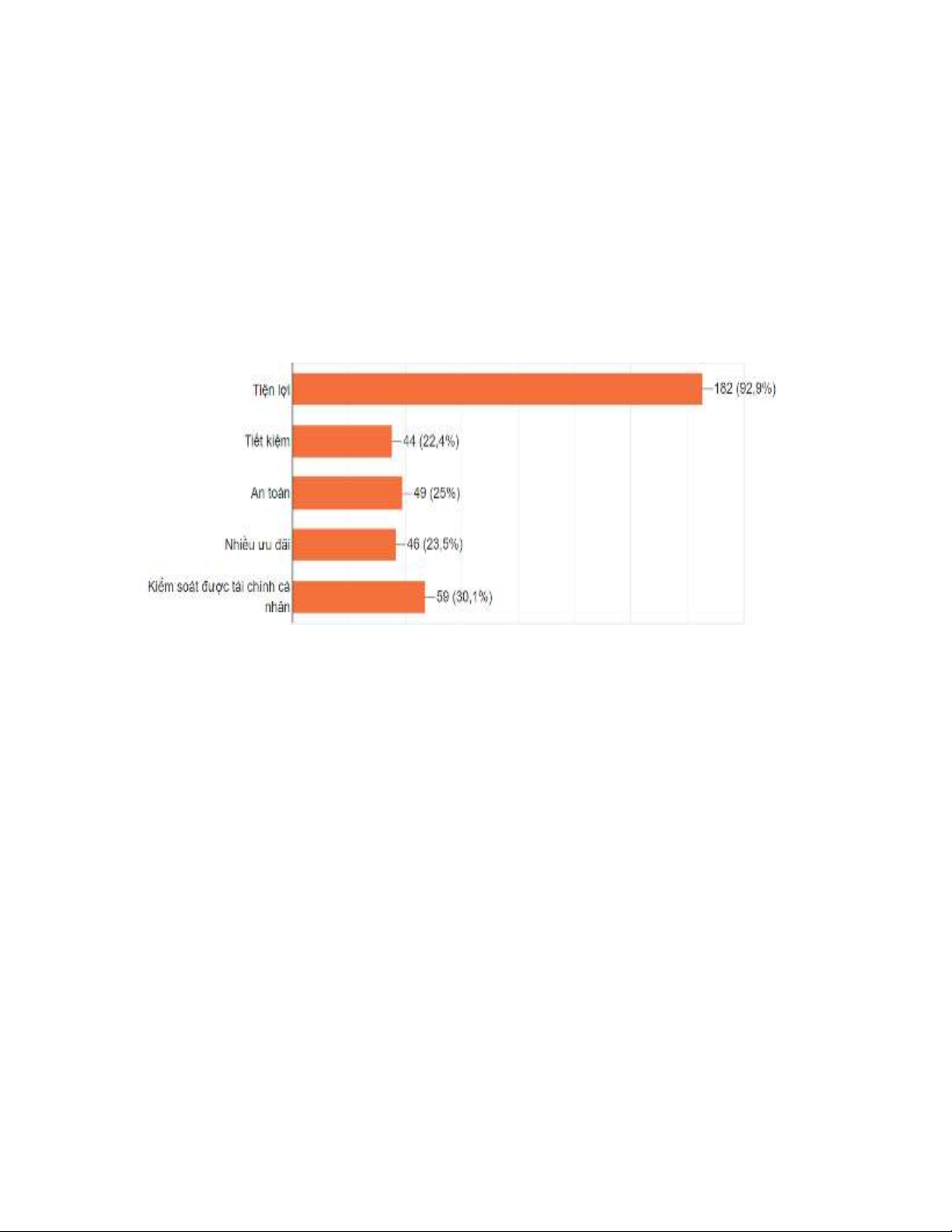

Hình 1: Lí do lựa chọn thanh toán điện tử

(Nguồn: Khảo sát điều tra thực tế tháng 8/2020)

Qua số liệu từ Hình 1 cho thấy, lí do người tiêu dùng lựa chọn thanh toán điện tử

trong tiêu dùng có tới 92,9% là vì tiện lợi; giúp kiểm soát tài chính cá nhân chiếm 30,1%;

an toàn chiếm 25%; nhiều ưu đãi chiếm 23,5%; tiết kiệm chiếm 22,4%. Trên thực tế, thanh

toán điện tử mang lại rất nhiều lợi ích không chỉ cho người tiêu dùng mà cả nhà cung cấp

dịch vụ, hàng hóa; doanh nghiệp, các tổ chức ngân hàng; các cơ quan nhà nước hay tổng

thể nền kinh tế nói chung, được thể hiện cụ thể như sau:

Một là, đối với người tiêu dùng việc thanh toán điện tử giúp họ kiểm soát được nguồn

tài chính của mình kể cả việc thu lẫn chi thông qua việc dễ dàng kiểm tra là thông tin các

giao dịch và từ đó điều chỉnh hành vi tiêu dùng nhằm cân đối ngân sách của chính mình;

hai là đảm bảo an toàn trong việc phòng chống những rủi ro trong quản lý tiền mặt như mất

cấp, làm rơi rớt, bị rách, mờ nhòe, ngoài ra còn an toàn trong việc bảo vệ sức khỏe bản thân

khi sử dụng tiền mặt do tiếp xúc với người…; ba là, khi thanh toán điện tử người tiêu dùng

sẽ tiết kiệm được nhiều do có thể trả đúng chính xác khoản chi đến đơn vị tính theo đồng;

411

hưởng các ưu đãi giảm giá từ việc thanh toán qua thẻ hoặc các ví điện tử có liên kết giữa

doanh nghiệp với ngân hàng; việc thanh toán điện tử vô cùng tiện lợi khi có thể thanh toán

24/7; không bị giới hạn về vị trí địa lý; bên được thanh toán có thể nhận ngay khi hoàn tất

giao dịch, việc thanh toán thực hiện dễ dàng bằng các thiết bị thông minh mà người tiêu

dùng thực hiện tại chỗ.

Hai là, đối với đơn vị cung cấp hàng hóa, dịch vụ hoặc doanh nghiệp: Giúp chủ quản

các đơn vị hoặc doanh nghiệp dễ dàng kiểm soát được nguồn tài chính của đơn vị. Việc

thanh toán điện tử sẽ giúp cho họ nhận được tiền thanh toán ngay khi người tiêu dùng đặt

hàng hoặc nhận hàng (ở siêu thị hoặc trung tâm thương mại) từ đó, giúp vòng quay của vốn

và hàng của họ sẽ được nhanh hơn. Hiện nay, mặc dù thương mại điện tử của Việt Nam

tăng trưởng rất nhanh nhưng thanh toán điện tử trong tiêu dùng trong hoạt động thương

mại còn rất thấp, “có 90% người tiêu dùng thương mại điện tử ở Việt Nam vẫn sử dụng

phương thức thanh toán bằng tiền mặt”.

Ba là, đối với hệ thống ngân hàng thương mại, công ty công nghệ hỗ trợ dịch vụ

thanh toán, tổ chức trung gian thanh toán: thanh toán điện tử góp phần thúc đẩy tính cạnh

tranh, tính chuyên nghiệp cũng như quá trình nghiên cứu tạo ứng dụng công nghệ để đáp

ứng nhu cầu thanh toán của người tiêu dùng; góp phần đẩy mạnh tốc độ xoay vòng của

dòng tiền trong nền kinh tế thị trường;

Bốn là, đối với cơ quan nhà nước: thanh toán điện tử giúp nhà nước có thể kiểm soát

được nguồn tiền trong thị trường, đặc biệt trong thời kì khủng hoảng kinh tế như lạm phát,

giảm phát; bên cạnh đó nhà nước giảm được chi phí đáng kể trong việc in ấn, vận chuyển,

quản lý và bảo quản tiền mặt.

Bên cạnh những lợi ích nêu trên, việc sử dụng thanh toán điện tử hiện nay ở Việt

Nam còn nhiều bất cập.