1914

QUYẾT ĐỊNH SỬ DỤNG THANH TOÁN TRỰC TUYẾN

CỦA KHÁCH HÀNG: TRƯỜNG HỢP TẠI TP. HCM

Nguyễn Thị Thảo, Dương Thị Ng c Như, Đặng Thanh Tr ng

Khoa Quản trị Kinh doanh, Trường Đại học Công nghệ TP. Hồ Chí Minh

GVHD: ThS. Lê Thị Bích Diệp

TÓM TẮT

Mục tiêu nghiên cứu là tìm hiểu các nhân tố ảnh hưởng đến quyết định sử dụng thanh toán trực

tuyến của người tiêu dùng tại TP. Hồ Chí Minh. Dữ liệu được thu thập bằng phương pháp phỏng

vấn online, thu về 318 phiếu hợp lệ từ người dùng tại TP. Hồ Chí Minh thông qua bảng câu hỏi.

Phương pháp Cronbach’s Alpha nhằm kiểm định độ tin cậy thang đo, phân tích nhân tố khám phá

(EFA) nhằm gộp các biến quan sát lại thành từng nhóm nhân tố làm cơ sở cho phân tích hồi quy

tuyến tính. Kết quả nghiên cứu cho thấy có 3 nhân tố ảnh hưởng đến quyết định sử dụng thanh

toán trực tuyến của người dùng tại TP.HCM: (1) Thái độ của khách hàng; (2) Nhận thức về lợi ích, (3)

Nhận thức dễ sử dụng. Từ đó, để gia tăng quyết định thanh toán trực tuyến, nhóm nghiên cứu đã

đưa ra một số đề xuất nhằm đáp ứng ngày một tốt hơn nhu cầu của người dùng.

Từ khóa: Thanh toán trực tuyến, quyết định, thái độ của khách hàng, nhận thức lợi ích, nhận thức

dễ sử dụng.

1 ĐẶT VẤN ĐỀ

Khi nền kinh tế ngày càng phát triển mạnh thì việc thanh toán bằng tiền mặt không thể đáp ứng

được nhu cầu thanh toán của toàn bộ nền kinh tế. Vì vậy, thanh toán trực tuyến (hay còn gọi là

thanh toán điện tử) đã trở thành xu hướng phổ biến trên toàn thế giới, Việt Nam cũng không nằm

ngoài xu hướng đó. Dẫn xuất từ Thống kê của internet World Stats, tính đến ngày 31/1/2020, dân số

Việt Nam là trên 97 triệu dân, trong đó có đến 70,4% dân số được tiếp xúc với Internet, tỷ lệ này thứ

6 trong khu vực Bên cạnh đó, nhóm khách hàng sử dụng smartphone hiện nay hầu hết là những

người trẻ, có kiến thức và ham trải nghiệm. Họ ưa chuộng các phương thức thanh toán mới, đặc

biệt là các phương thức được tích hợp trên nền tảng di động, giúp cho việc kết nối thanh toán một

cách dễ dàng, thuận tiện mà không phải dùng tới tiền mặt hay thẻ đi theo mình. Theo số liệu từ Vụ

Thanh toán của ngân hàng nhà nước, tổng giá trị giao dịch qua hệ thống thanh toán trực tuyến liên

ngân hàng trong 5 tháng đầu năm 2019 tăng khoảng 23,23% về số lượng giao dịch và tăng 17,63%

về giá trị giao dịch so với cùng kỳ năm 2018. Tóm lại, thanh toán trực tuyến đang và sẽ có nhiều cơ

hội phát triển tại Việt Nam.

Mặc khác, số liệu của World Bank năm 2019 cho thấy, chỉ có 10% khách hàng lựa chọn trả tiền

bằng phương thức thanh toán trực tuyến để mua hàng qua internet. Đồng nghĩa với việc có 90%

người tiêu dùng ở Việt Nam vẫn sử dụng tiền mặt để mua hàng online. Có thể nói, phương thức

1915

thanh toán trực tuyến ở nước ta hiện nay đang rơi vào tình trạng ‚triển khai sớm nhưng ít người xài‛.

Vậy nguyên nhân nào dẫn đến việc người dân vẫn ngại sử dụng phương thức thanh toán này.

Từ thực tế cho thấy, việc nghiên cứu các yếu tố ảnh hưởng đến quyết định sử dụng thanh toán

trực tuyến, giúp thu hút người dân thay đổi và nâng cao tỷ lệ sử dụng thanh toán trực tuyến, đồng

thời đưa ra một số đề xuất nhằm thúc đẩy sử dụng của khách hàng tại TP. Hồ Chí Minh là hết sức

cấp thiết.

2 CƠ SỞ LÝ THUYẾT VÀ MÔ HÌNH LÝ THUYẾT ĐỀ XUẤT

2.1 Cơ sở lý thuyết

Thanh toán trực tuyến

Thanh toán trực tuyến (còn được gọi là thanh toán điện tử) là một cách trả tiền cho hàng hóa hoặc

dịch vụ khi mua sắm được thực hiện thông qua các phương tiện trực tuyến có liên kết trực tiếp với tài

khoản tiền gửi hoặc tín dụng. Thuật ngữ này lần đầu tiên được sử dụng bởi nhóm tiếp thị và Internet

của IBM vào năm 1996. Các nghiên cứu của Shon và Swatman (1998), Junadi, Sfenriantob (2015),

định nghĩ thanh toán trực tuyến là bất kỳ trao đổi tiền nào được thực hiện thông qua kênh liên lạc

trực tuyến.

Hệ thống thanh toán trực tuyến

Dennis (2004) định nghĩa hệ thống thanh toán trực tuyến như một hình thức cam kết tài chính có liên

quan đến người mua và người bán thông qua việc sử dụng các thông tin liên lạc trực tuyến. Maiyo

(2013), hệ thống thanh toán trực tuyến thường được phân loại thành bốn loại: Thẻ tín dụng, thẻ ghi

nợ, tiền điện tử, hệ thống micropayment.

Quyết định sử dụng thanh toán trực tuyến:

Theo Cambridge, quyết định (decision) được định nghĩa là một lựa chọn mà chúng ta đưa ra về một

điều gì đó sau khi suy nghĩ. Mặc khác, sử dụng thanh toán trực tuyến trong bài này đã được rút ra

và nêu ở phần trên. Tóm lại, quyết định sử dụng thanh toán trực tuyến ở nghiên cứu này được hiểu

là hành vi chấp nhận và sử dụng phương thức thanh toán trực tuyến vào hoạt động giao dịch.

Thuyết TRA

Theo TRA, quyết định hành vi là yếu tố quan trọng nhất dự đoán hành vi tiêu dùng. Quyết định hành

vi bị ảnh hưởng bởi hai yếu tố: thái độ và ảnh hưởng xã hội. Trong đó: Thái độ đối với quyết định là

biểu hiện yếu tố cá nhân thể hiện niềm tin tích cực hay tiêu cực của người tiêu dùng đối với của sản

phẩm. Ảnh hưởng xã hội thể hiện ảnh hưởng của mối quan hệ xã hội lên cá nhân người tiêu dùng.

Thuyết TAM

Mô hình này đưa ra giả thuyết rằng việc sử dụng hệ thống được xác định trực tiếp bởi ý định sử

dụng hành vi, do đó bị ảnh hưởng bởi thái độ của người dùng đối với việc sử dụng hệ thống và tính

hữu dụng của hệ thống. Thái độ và sự hữu ích nhận thức cũng bị ảnh hưởng bởi nhận thức dễ sử

dụng. Tính hữu dụng nhận thức được định nghĩa là mức độ mà các cá nhân tin rằng sử dụng một

hệ thống cụ thể sẽ nâng cao hiệu suất công việc của họ (Davis, 1989).

1916

Thuyết UTAUT

Lý thuyết thống nhất về chấp nhận và sử dụng công nghệ (Unified Theory of Acceptance and Use of

Technology - UTAUT). Thuyết UTAUT đã thống nhất tám mô hình lý thuyết: lý thuyết về hành động lý

trí, TAM, TPB, mô hình sử dụng PC, mô hình động lực, mô hình kết hợp TAM và TPB, lý thuyết nhận

thức xã hội và IDT. Mô hình UTAUT cho thấy tỷ lệ phương sai cao hơn trong việc giải thích ý định sử

dụng công nghệ thông tin và hệ thống thông tin. Nó sử dụng bốn yếu tố quan trọng, kỳ vọng hiệu

suất, kỳ vọng nỗ lực, ảnh hưởng xã hội và các điều kiện thuận lợi, để điều tra và giải thích ý định

hành vi và hành vi thực tế (Venkatesh và cộng sự, 2003).

2.2 Mô hình và giả thuyết nghiên cứu

Căn cứ vào kết quả của các nghiên cứu trước đây về quyết định sử dụng thanh toán trực tuyến của

khách hàng và tình hình thực tế tại địa bàn nghiên cứu, nghiên cứu này đề xuất 5 nhân tố ảnh

hưởng đến quyết định sử dụng thanh toán trực tuyến.

Nhận thức về lợi ích:

Là mức độ mà các cá nhân tin rằng sử dụng một hệ thống cụ thể sẽ nâng cao

hiệu suất công việc của họ (Davis, 1989).

H1: Nhận thức về lợi ích có ảnh hưởng tích cực đến quyết định sử dụng phương thức thanh toán trực

tuyến của người tiêu dùng.

Nhận thức dễ sử dụng:

Là mức độ mà một cá nhân tin rằng việc sử dụng hệ thống cụ thể sẽ không

tốn nhiều công sức (Davis, 1989).

H2: Nhận thức dễ sử dụng có ảnh hưởng tích cực đến quyết định sử dụng phương thức thanh toán

trực tuyến của người tiêu dùng.

Bảo mật:

Người tiêu dùng có mối quan tâm về bảo mật, phát sinh từ việc sử dụng mạng công cộng

mở, được nhấn mạnh là yếu tố quan trọng nhất ngăn cản việc chấp nhận và sử dụng internet

banking (Daniel, 1999).

H3: Bảo mật có ảnh hưởng tích cực đến quyết định sử dụng phương thức thanh toán trực tuyến của

người tiêu dùng.

Niềm tin:

Được định nghĩa như là một hàm của mức độ rủi ro liên quan đến các giao dịch tài chính

và kết quả của niềm tin là làm giảm bớt nhận thức rủi ro, dẫn đến quyết định tích cực đối với việc áp

dụng thanh toán trực tuyến (Yousafzai và cộng sự, 2003).

H4: Niềm tin có tác động tích cực quyết định sử dụng phương thức thanh toán trực tuyến của người

tiêu dùng.

Thái độ của khách hàng:

Jahangir và cộng sự, 2007 tiết lộ những nhận thức về tính hữu dụng, độ tin

cậy và sở thích cá nhân.

H5: Thái độ của khách hàng có tác động tích cực đến quyết định sử dụng phương thức thanh toán

trực tuyến của người tiêu dùng.

1917

3 PHƯƠNG PHÁP NGHIÊN CỨU

Về phương pháp điều tra, nghiên cứu này sử dụng phương pháp khảo sát trực tuyến thông qua

bảng câu hỏi. Khảo sát trực tuyến là phương pháp đơn giản và ít tốn kém để thu thập ý kiến và sở

thích của khách hàng. Đặc biệt, nghiên cứu này được thực hiện trong những ngày dịch bệnh Covid-

19 đang diễn biến phức tạp tại Việt Nam. Chính phủ ban hành lệnh cách ly xã hội, hạn chế tụ tập

nên việc khảo sát trực tiếp là không phù hợp trong thời gian này. Với những lý do trên, nghiên cứu

này sử dụng phương pháp phỏng vấn trực tuyến qua bảng câu hỏi để thu thập dữ liệu.

4 KẾT QUẢ NGHIÊN CỨU

Kết quả đánh giá độ tin cậy thang đo cho thấy cả năm thang đo (nhận thức lợi ích, nhận thức dễ sử

dụng, niềm tin, bảo mật, thái độ của khách hàng) đều đạt độ tin cậy (lớn hơn 0,7. Qua kết quả phân

tích nhân tố khám phá, chỉ riêng đối với 3 biến SD5, SD6, TD1 là không đạt giá trị phân biệt. Nên ta

loại 3 biến này và thấy rằng tất cả các biến quan sát còn lại đều đạt độ giá trị hội tụ, với tổng

phương sai trích là 70,658%. Kết quả phân tích nhân tố khẳng định tiếp tục cho thấy dữ liệu phù

hợp, độ tin cậy và độ giá trị của các khái niệm nghiên cứu, biến quan sát.

Việc xây dựng mô hình hồi quy cần được kiểm tra qua 3 lần các giả định mới có thể đưa ra được

mô hình hồi quy. Cụ thể như sau:

– Kiểm tra các giả định lần 1 thì tất cả các điều kiện đều thỏa. Tuy nhiên, khi kiểm tra tương

quan giữa các biến độc lập và biến phụ thuộc cho thấy rằng, biến (NT) Niềm tin lại không có

mối quan hệ tương quan với biến độc lập (sig.>0,05), nên việc loại biến này là phù hợp và

kiểm định các giả định lại lần 2.

– Kiểm tra các giả định lần 2 thì tất cả các điều kiện đều thỏa. Tuy nhiên, khi đánh giá độ phù

hợp của mô hình hồi quy tuyến tính thì nhân tố Bảo mật (BM) có mức ý nghĩa=0,299>0,05.

Điều này cho thấy, nhân tố này không có mối quan hệ với biến phụ thuộc khi chạy phương

trình hồi quy nên loại biến này là phù hợp. Vì vậy, nhóm tác giả tiến hành kiểm định các giả

định lần thứ 3.

– Kiểm tra các giả định lần 3 thì tất cả các điều kiện điều thỏa với giả định. Đến đây, chỉ còn 3

nhân tố để xây dựng mô hình hồi quy. Bao gồm: Nhận thức lợi ích, Nhận thức dễ sử dụng và

Thái độ của khách hàng. Kết quả phân tích SPSS cho thấy tất cả các mối quan hệ giữa các

khái niệm nghiên cứu đều đạt mức ý nghĩa dưới 0,05.

Do đó, giả thuyết H1, H2 và H5 được chấp nhận. Điều đó có nghĩa, trong bối cảnh nghiên cứu này, sự

tác động của nhận thức lợi ích đến quyết định sử dụng thanh toán trực tuyến thật sự có ý nghĩa

thống kê. Bên cạnh đó, kết quả nghiên cứu cho thấy, thật sự có tồn tại mối quan hệ giữa thái độ

của khách hàng và quyết định sử dụng thanh toán trực tuyến. Tiếp theo đó, kết quả còn cho chúng

ta thấy nhận thức dễ sử dụng cũng ảnh hưởng tích cực lên quyết định sử dụng thanh toán trực

tuyến. Qua kết quả nghiên cứu, thấy rằng, trong 3 yếu tố tác động đến quyết định sử dụng thanh

toán trực tuyến yếu tố thái độ của khách hàng tác động mạnh nhất (0,494), tiếp đến là nhận thức lợi

ích (0,184) và cuối cùng là nhận thức dễ sử dụng (0,106). Ba yếu tố này có thể giải thích 46,5 % mức

1918

độ các yếu tố tác động lên quyết định sử dụng thanh toán trực tuyến của khách hàng và 47% mức

độ phù hợp của mô hình.

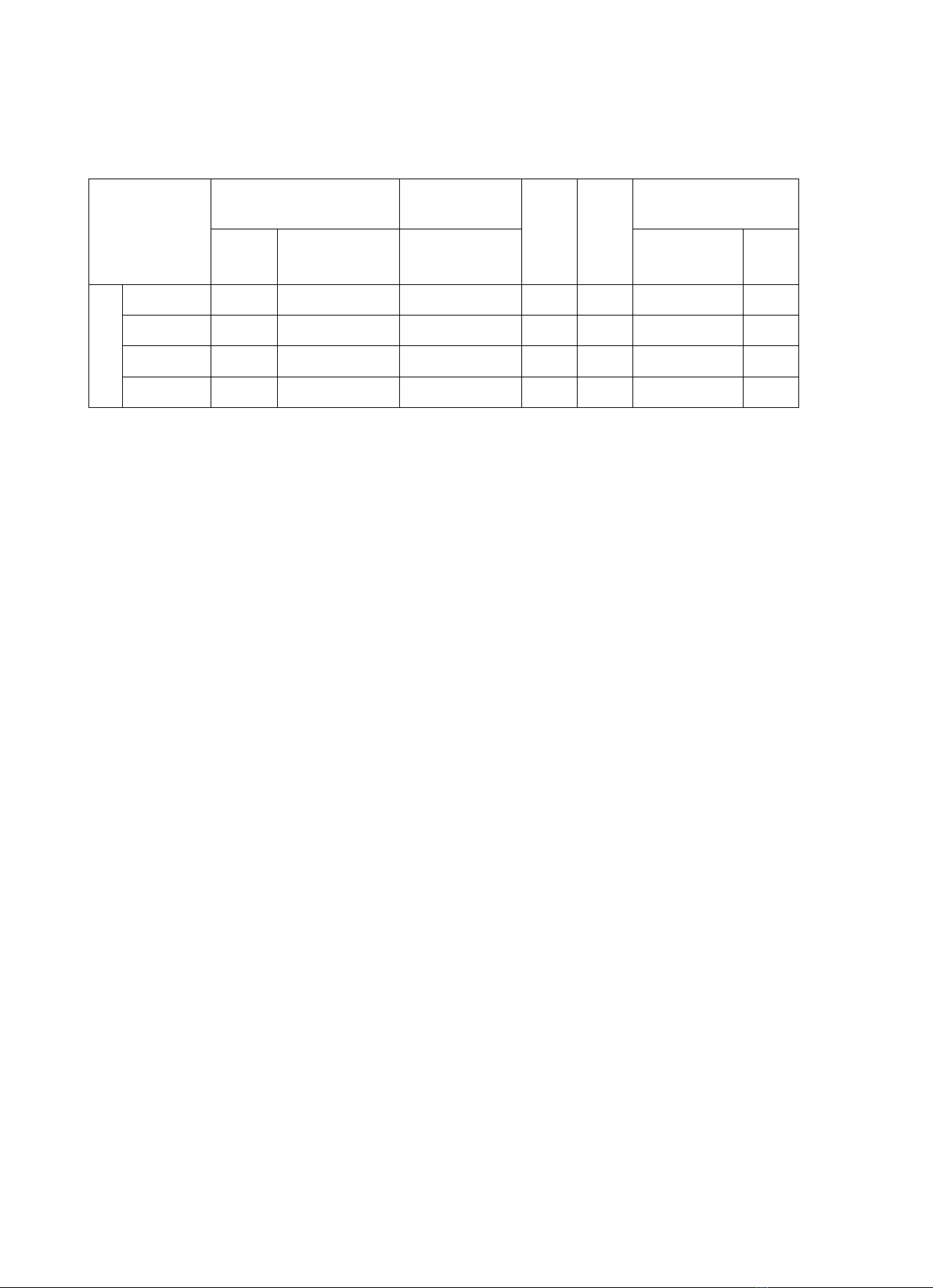

Bảng 1: Các thông số thống kê trong mô hình hồi quy bằng phương pháp Enter

Mô hình

Hệ số chưa chuẩn hóa

Hệ số chuẩn

hóa

t

Sig.

Thống kê đa cộng

tuyến

B

Sai số chuẩn

Beta

Hệ số

Tolerance

VIF

1

(Hằng số)

0,803

0,190

4,230

0,000

LI

0,168

0,051

0,184

3,324

0,001

0,548

1,826

SD

0,104

0,052

0,106

2,006

0,046

0,603

1,658

TD

0,522

0,055

0,494

9,529

0,000

0,628

1,593

Từ thông số thống kê trong mô hình hồi quy. Phương trình hồi qui tuyến tính đa biến của các nhân

tố quyết định thanh toán trực tuyến như sau:

Quyết định sử dụng thanh toán trực tuyến = 0.494 Thái độ của khách hàng + 0.184

Nhận thức lợi ích + 0.106 Nhận thức dễ sử dụng + e

5 KẾT LUẬN

Từ kết quả nghiên cứu cho thấy rằng, quyết định thanh toán trực tuyến ảnh hưởng bới 3 yếu tố. Vì

vậy, để nâng cao quyết định thanh toán trực tuyến của người tiêu dùng cần tập trung hơn trong việc

cải thiện các yếu tố được người tiêu dùng đánh giá cao hơn là các yếu tố được đánh giá thấp.

Nghiên cứu này cho thấy, Thái độ của khách hàng là yếu tố tác động mạnh nhất, nhận thức về lợi

ích yếu tố tác động mạnh thứ hai và nhận thức dễ sử dụng tác động tích cực thấp nhất đến Quyết

định sử dụng thanh toán trực tuyến của người tiêu dùng. Mặc dù, họ biết Bảo mật có thể chưa tốt,

họ chưa có niềm tin vào thanh toán trực tuyến nhưng những gì mà thanh toán trực tuyến đem lại

thật sự rất nhiều đối với họ. Kết quả này phù hợp với nghiên các cứu trước đó của Aulelius Lema

(2014), Sanghita Roy và Dr. Indrajit Sinha (2014), Tero Pikkarainen và cộng sự (2004). Vì vậy, muốn

nâng tỷ lệ sử dụng thanh toán trực tuyến của người dùng, chúng ta nên xem xét thái độ khách

hàng đối với việc sử dụng thanh toán trực tuyến. Bằng cách cung ứng những dịch vụ thanh toán tối

ưu như gọn nhẹ, dễ sử dụng, thân thiện. Bên cạnh đó, nhà quản trị có thể cải thiện thái độ người

dùng, thu hút họ qua truyền thông hay tác động đến ngân hàng hay các điểm bán để xây dựng

các chiến lược tiếp cận phù hợp với từng đối tượng. Thái độ cũng là chìa khóa cho thấy quyết định

của một cá nhân đối với các chức năng ngân hàng trực tuyến bị ảnh hưởng bởi thái độ của họ. Đề

xuất một số ý kiến:

Thanh toán một chạm bằng vân tay

Việc sử dụng dấu vân tay đã được đăng kí và liên kết với tài khoản thanh toán sẽ đơn giản hóa mọi

thao tác trước đây. Để thực hiện, khách hàng chỉ cần đăng ký dấu vân tay và kết nối với các dữ liệu

có giá trị như thông tin thẻ tín dụng, hay tài khoản ngân hàng. Sau đó, khách hàng có thể mua