Kế toán tiền lương

114 Bản quyền của MISA.JSC

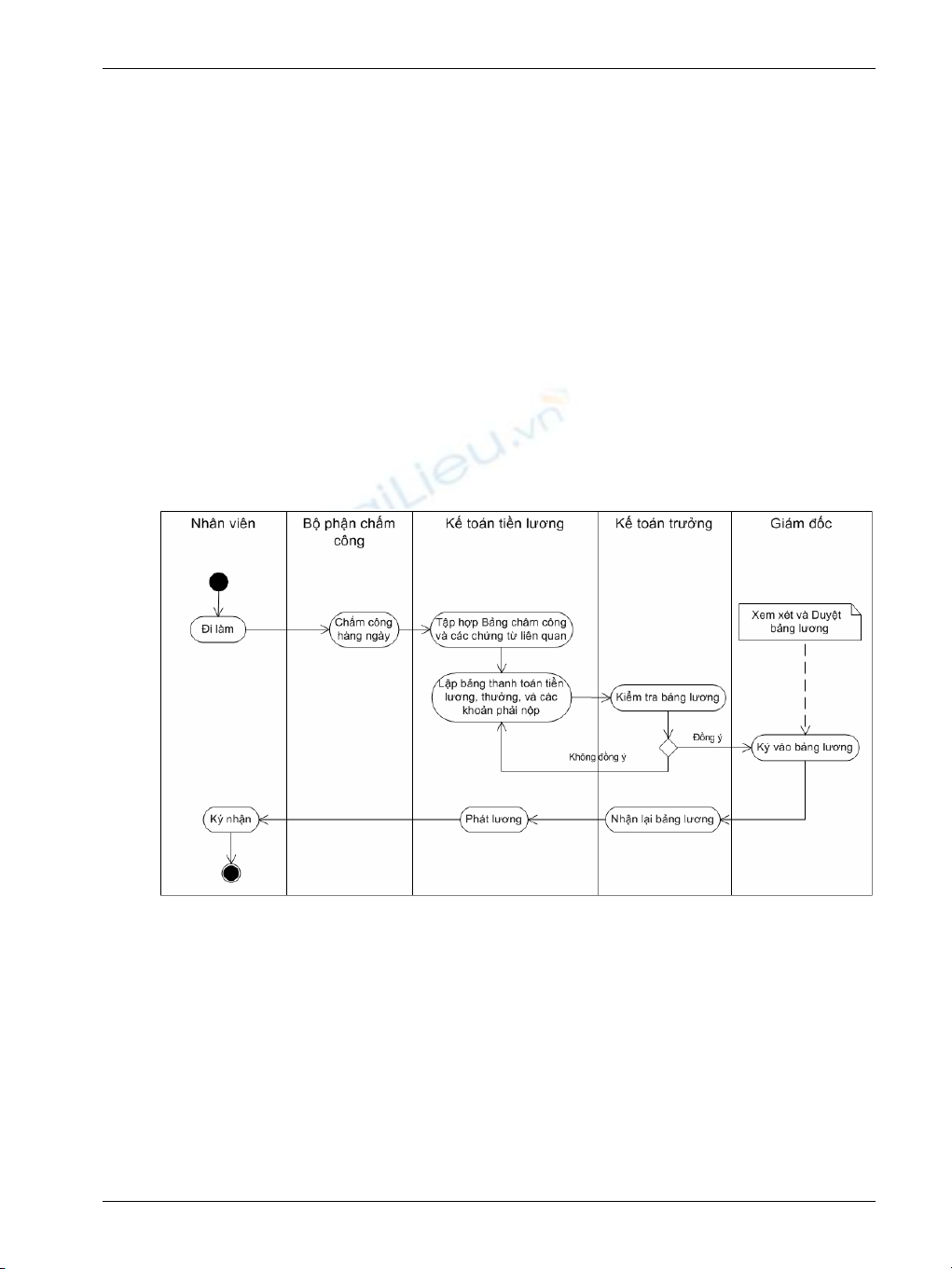

1. Nguyên tắc hạch toán

• Kế toán tiền lương và các khoản trích theo lương phải hạch toán chi tiết

số lượng lao động, thời gian lao động và kết quả lao động.

• Căn cứ vào Bảng chấm công, Phiếu làm thêm giờ, Phiếu giao nộp sản

phẩm, Hợp đồng giao khoán, Phiếu nghỉ hưởng BHXH,... để lập bảng

tính và thanh toán lương và BHXH cho người lao động.

• Căn cứ vào vào Bảng tính lương kế toán lập Bảng tính và phân bổ chi phí

tiền lương cùng các khoản trích theo lương vào chi phí của từng phân

xưởng, bộ phận sử dụng lao động.

2. Mô hình hóa hoạt động tiền lương

Xem lại bảng quy ước về các ký hiệu sử dụng trong sơ đồ tại trang 6.

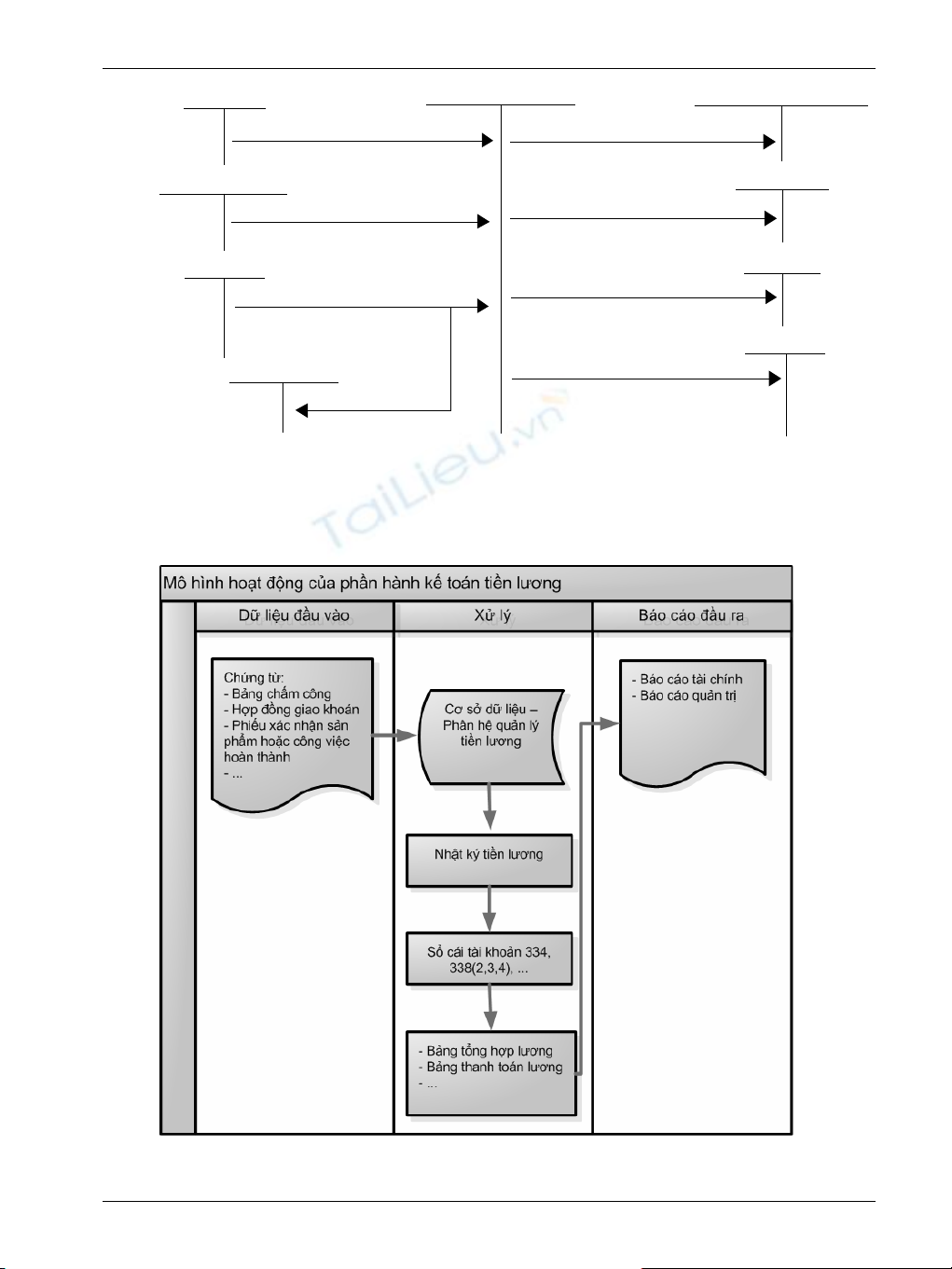

3. Sơ đồ hạch toán kế toán tiền lương

Kế toán tiền lương

Bản quyền của MISA JSC 115

111,112 334 154, 241, 622, 641, 642

338(3383)

431

335

138,141,333,338

511

33311

Ứng và thanh toán tiền lương và

các khoản khác cho người lao động

Tiền lương phải trả cho người lao động

Các khoản phải khấu trừ vào lương

và thu nhập của người lao động

Bảo hiểm xã hội phải trả

cho người lao động

Trả lương, thưởng và các khoản

khác cho người lao động bằng sản

phẩm , hàng hóa

Thuế GTGT

(nếu có)

Tiền thưởng phải trả cho người lao

động từ quỹ khen thưởng, phúc lợi

Phải trả tiền lương nghỉ phép cho

công nhân sản xuất (nếu trích trước)

4. Thực hành trên phần mềm kế toán

4.1. Quy trình xử lý trên phần mềm để ra báo cáo

Kế toán tiền lương

116 Bản quyền của MISA.JSC

4.2. Thiết lập các danh mục sử dụng trong quản lý tiền lương

Để hạch toán các nghiệp vụ liên quan đến quản lý tiền lương trong một phần

mềm kế toán, người sử dụng cần phải khai báo một số thông tin, danh mục

ban đầu như:

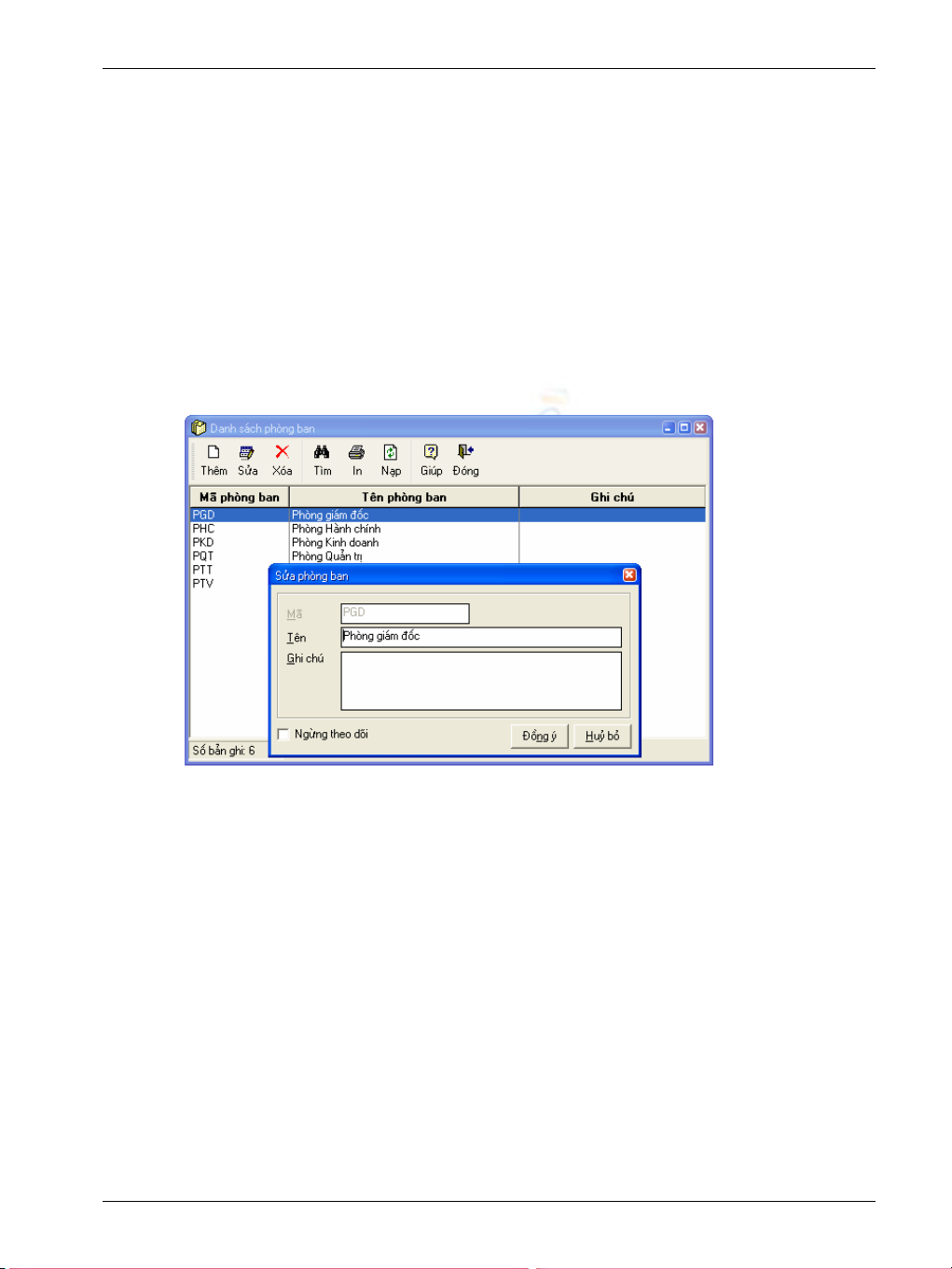

a. Phòng ban

Khai báo danh sách phòng ban sẽ giúp người sử dụng quản lý lương của

nhân viên ở các phòng ban khác nhau. Khi thiết lập thêm một phòng ban

mới, người sử dụng cần phải nhập đầy đủ các thông tin về: Mã phòng ban,

Tên phòng ban.

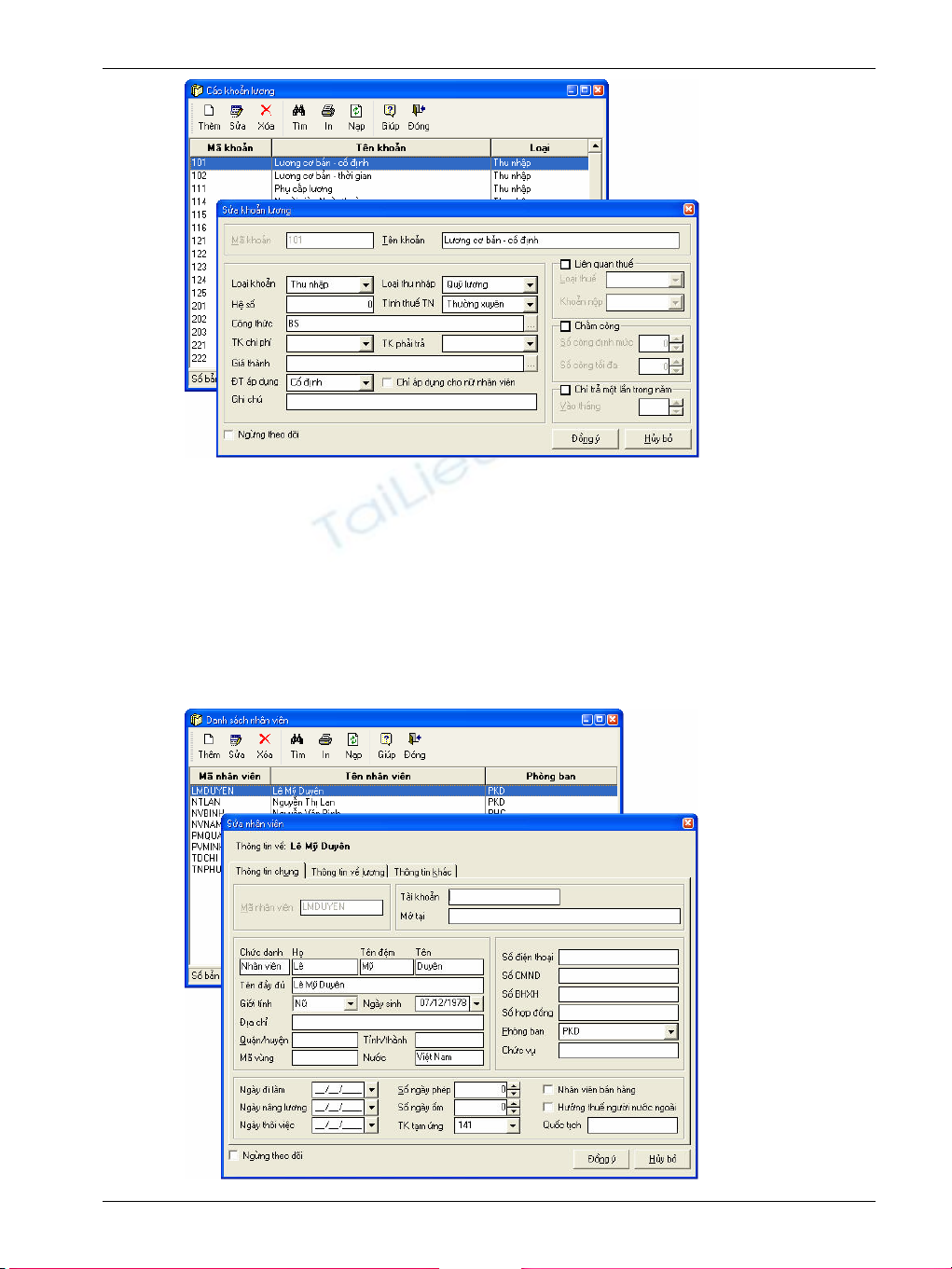

b. Thiết lập các khoản lương

Trong một số phần mềm, các nhà cung cấp đã thiết lập sẵn công thức tính

cho một số khoản lương phổ biển thường sử dụng giúp cho người sử dụng

thuận tiện trong việc lựa chọn phương thức tính lương như: Lương cơ bản,

thưởng, phụ cấp làm đêm, thêm giờ... Và phần mềm cũng đặt hệ thống mở

cho các khoản lương này để cho phép người sử dụng có thể thay đổi công

thức hoặc cập nhật lại danh mục khoản lương cho phù hợp với hoạt động

của doanh nghiệp.

Kế toán tiền lương

Bản quyền của MISA JSC 117

c. Nhân viên

Danh mục nhân viên cho phép người sử dụng theo dõi chi tiết đến từng

khoản lương được hưởng, số tiền lương đã nhận, số tiền bảo hiểm phải

nộp,… của từng nhân viên trong công ty. Khi khai báo một nhân viên, người

sử dụng cần nhập các thông tin như: mã nhân viên, tên nhân viên, phòng

ban, địa chỉ, số điện thoại, email, thông tin về lương,…

Kế toán tiền lương

118 Bản quyền của MISA.JSC

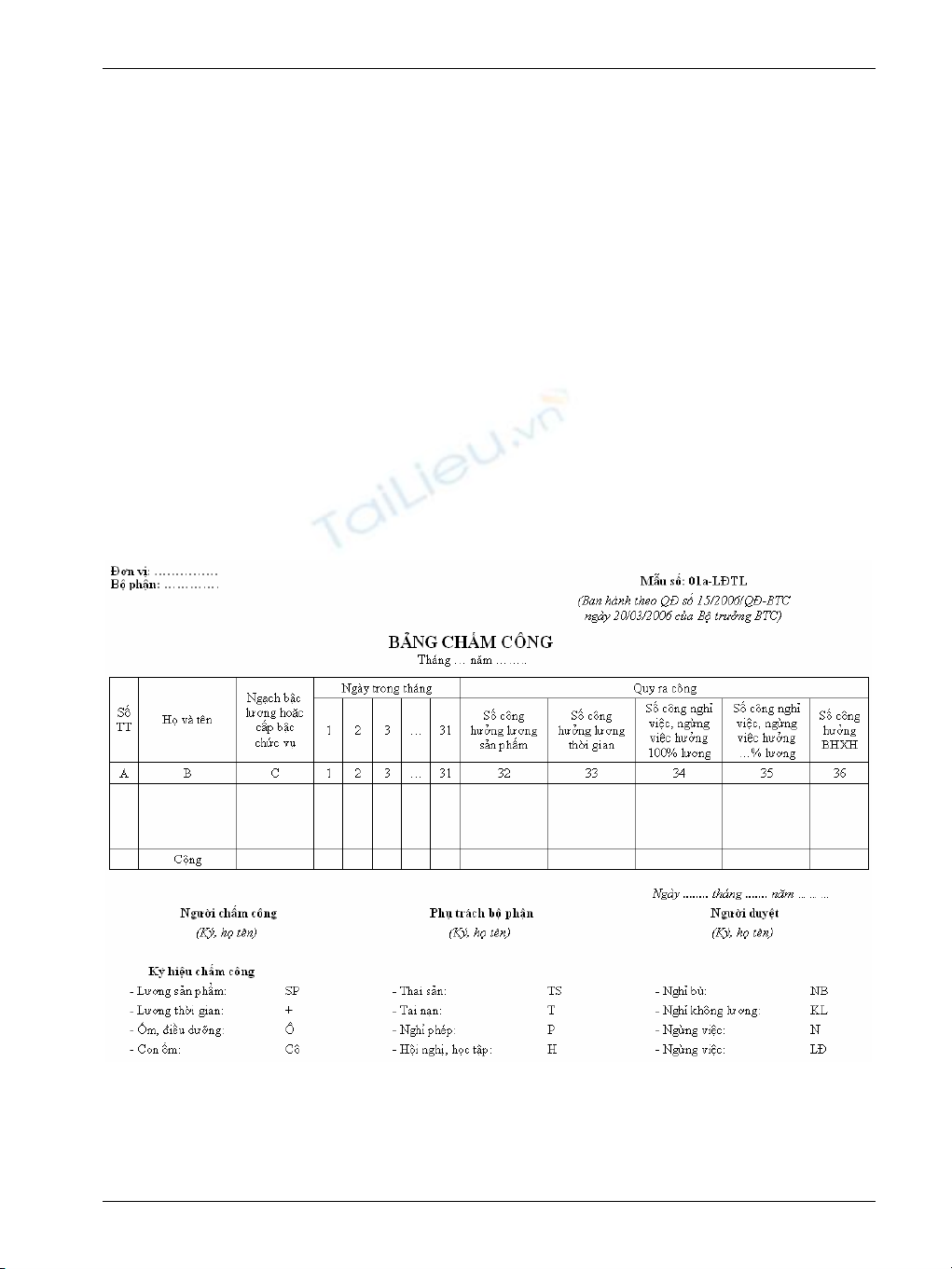

4.3. Các chứng từ đầu vào liên quan

Các chứng từ dùng cho việc hạch toán tiền lương bao gồm:

- Bảng chấm công.

- Bảng chấm công làm thêm giờ.

- Phiếu xác nhận sản phẩm hoặc công việc hoàn thành.

- Hợp đồng giao khoán.

- Bảng thanh toán tiền lương.

- Bảng thanh toán tiền thuê ngoài.

- Bảng kê trích nộp các khoản theo lương.

- Bảng thanh lý (nghiệm thu) hợp đồng giao khoán.

Một số mẫu chứng từ điển hình:

Bảng chấm công

![Bài giảng Quản trị tài chính doanh nghiệp ThS. Nguyễn Phú Xuân [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240420/khanhchi2520/135x160/2971713607922.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)