Bài 8:

QU N TR TI N M T VÀ CH NG KHOÁN Đ U TẢ Ị Ề Ặ Ứ Ầ Ư

1. Nh ng lý do khi n công ty gi ti n m tữ ế ữ ề ặ

John Maynard Keynes trong tác ph m n i ti ng “Lý Thuy t T ng Quát v Nhân D ng, Ti nẩ ổ ế ế ổ ề ụ ề

L i và Ti n T ” có nêu ra 3 lý do hay 3 đ ng c khi n ng i ta gi ti n m t:ờ ề ệ ộ ơ ế ườ ữ ề ặ

•Đ ng c giao d ch – nh m đáp ng các nhu c u giao d ch nh chi tr ti n mua hàng, ti n l ng,ộ ơ ị ằ ứ ầ ị ư ả ề ề ươ

thu , c t c, … trong quá trình ho t đ ng bình th ng c a công ty.ế ổ ứ ạ ộ ườ ủ

•Đ ng c đ u c – nh m s n sàng n m b t nh ng c h i đ u t thu n l i trong kinh doanh nhộ ơ ầ ơ ằ ẵ ắ ắ ữ ơ ộ ầ ư ậ ợ ư

mua nguyên li u d tr khi giá th tr ng gi m, ho c khi t giá bi n đ ng thu n l i,…ệ ữ ữ ị ườ ả ặ ỷ ế ộ ậ ợ

•Đ ng c d phòng –nh m duy trì kh năng đáp ng nhu c u chi tiêu khi có nh ng bi n c b tộ ơ ự ằ ả ứ ầ ữ ế ố ấ

ng x y ra nh h ng đ n ho t đ ng thu chi bình th ng c a công ty, ch ng h n do nh h ngờ ả ả ưở ế ạ ộ ườ ủ ẳ ạ ả ưở

c a y u t th i v khi n công ty ph i chi tiêu nhi u cho vi c mua hàng d tr trong khi ti n thuủ ế ố ờ ụ ế ả ề ệ ự ữ ề

bán hàng ch a thu h i k p. ư ồ ị

Trong ph m vi bài này chúng ta c n l u ý khái ni m ti n m t đây hi u theo nghĩa r ng baoạ ầ ư ệ ề ặ ở ể ộ

g m ti n m t t i qu c a công ty, ti n g i ngân hàng còn các lo i ch ng khoán đ u t ng nồ ề ặ ạ ỹ ủ ề ử ạ ứ ầ ư ắ

h n (bài 2) xem nh là tài s n t ng đ ng ti n m t. Qu n tr ti n m t liên quan đ n thu, chiạ ư ả ươ ươ ề ặ ả ị ề ặ ế

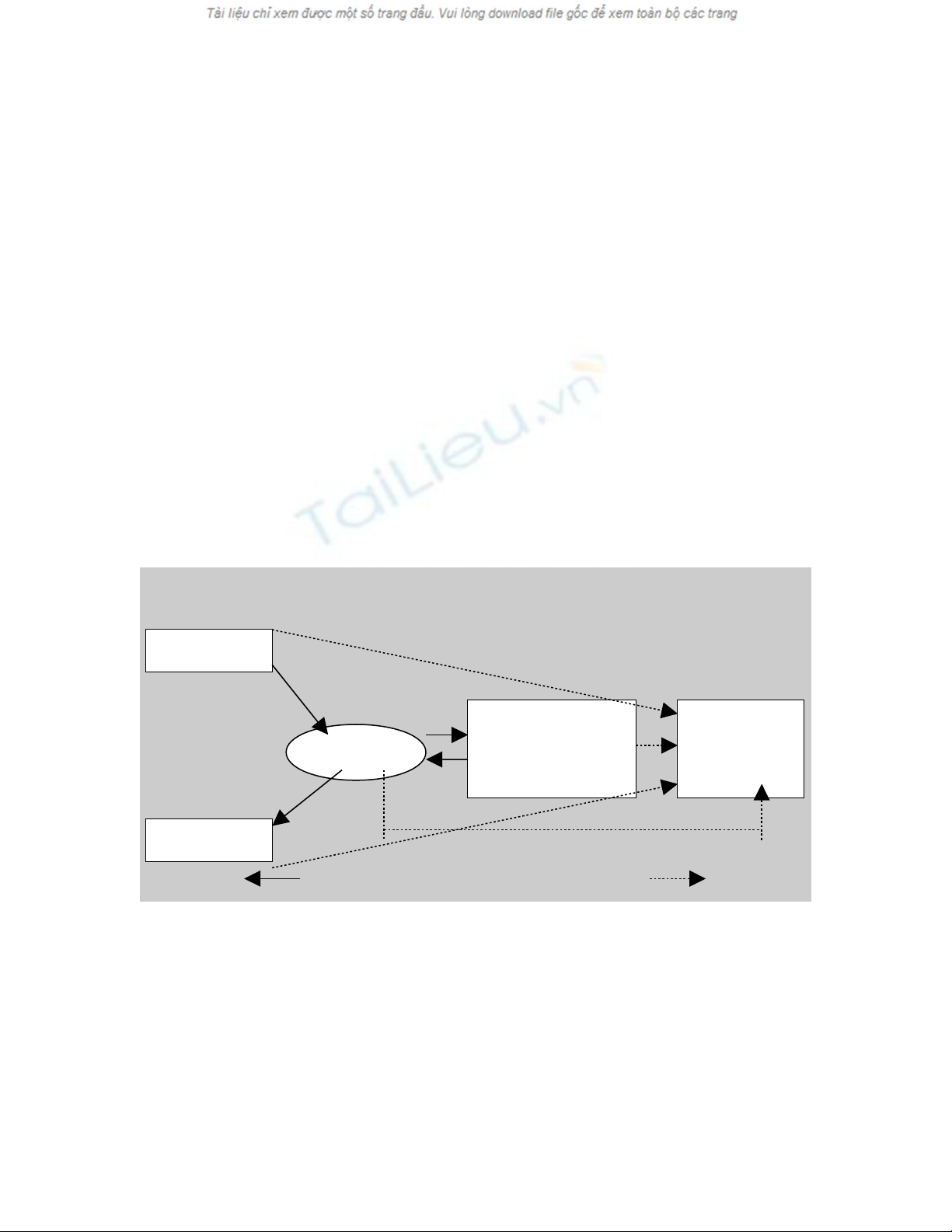

và đ u t t m th i ti n m t m t cách hi u qu . Hình 8.1 d i đây mô t h th ng qu n trầ ư ạ ờ ề ặ ộ ệ ả ướ ả ệ ố ả ị

ti n m t.ề ặ

Hình 8.1 H th ng qu n tr ti n m tệ ố ả ị ề ặ

Lu ng ti n m t Lu ng thông tin ồ ề ặ ồ

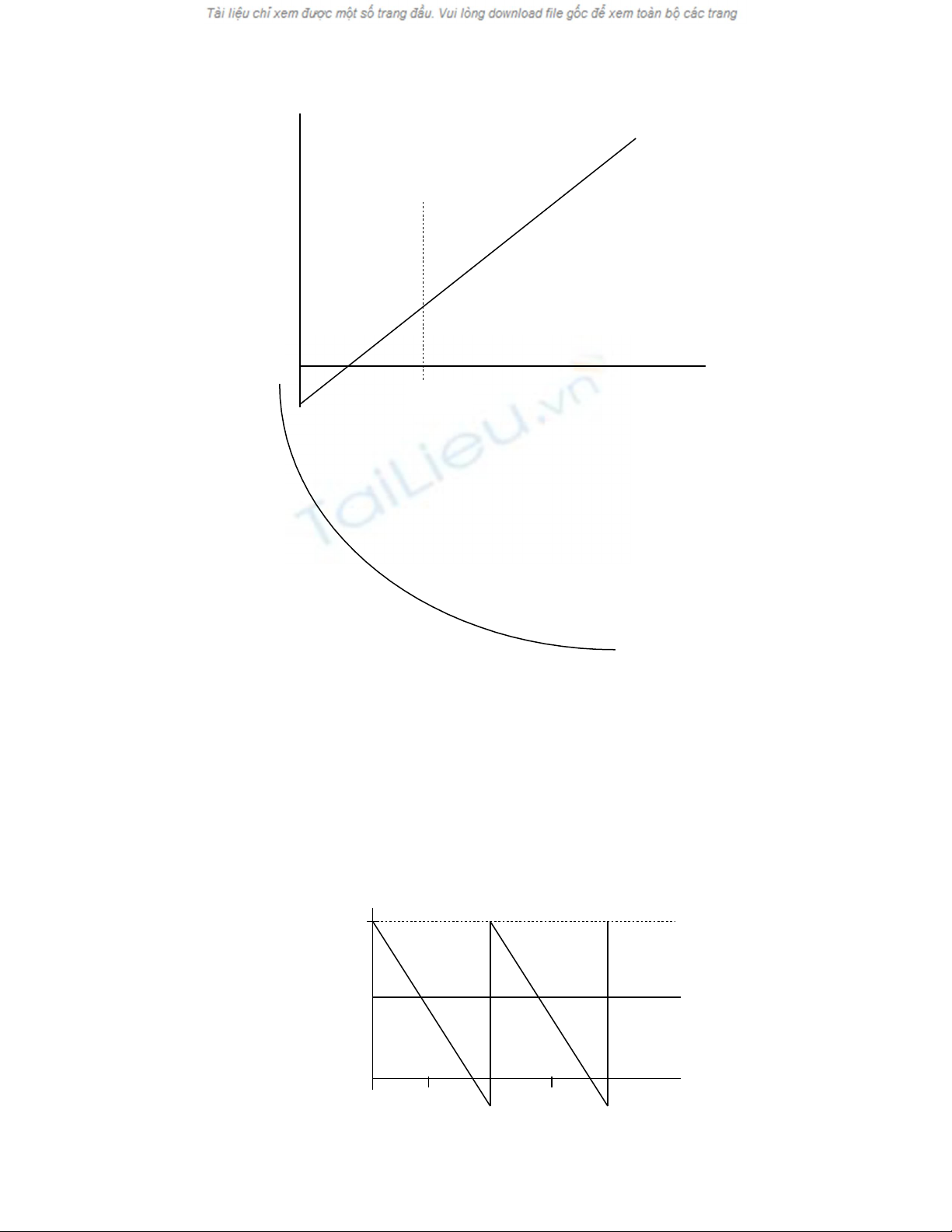

2. Quy t đ nh s d ti n m t m c tiêuế ị ố ư ề ặ ụ

S d ti n m t m c tiêu là s d công ty ho ch đ nh l u gi d i hình th c ti n m t (theoố ư ề ặ ụ ố ư ạ ị ư ữ ướ ứ ề ặ

nghĩa r ng). Quy t đ nh s d ti n m t m c tiêu liên quan đ n vi c đánh đ i gi a chi phí cộ ế ị ố ư ề ặ ụ ế ệ ổ ữ ơ

h i do gi quá nhi u ti n m t và chi phí giao d ch do gi quá ít ti n m t. Hình 8.2 d i đâyộ ữ ề ề ặ ị ữ ề ặ ướ

mô t t ng chi phí gi ti n m t bao g m chi phí c h i và chi phí giao d ch.ả ổ ữ ề ặ ồ ơ ộ ị

Hình 8.2: T ng chi phí gi ti n m tổ ữ ề ặ

Ki m soátể

thông qua báo

cáo thông tin

Thu ti nề

Chi ti nề

Ti n m tề ặ Đ u t ch ng khoánầ ư ứ

ng n h nắ ạ

Chi phí gi ti n m tữ ề ặ

T ng chi phí gi ti n m tổ ữ ề ặ

Chi phí c h i là chi phí m t đi do gi ti n m t khi n cho ti n không đ c đ u t vào m cơ ộ ấ ữ ề ặ ế ề ượ ầ ư ụ

đích sinh l i. Chi phí giao d ch là chi phí liên quan đ n chuy n đ i t tài s n đ u t thành ti nợ ị ế ể ổ ừ ả ầ ư ề

m t s n sàng cho chi tiêu. N u công ty gi quá nhi u ti n m t thì chi phí giao d ch s nhặ ẵ ế ữ ề ề ặ ị ẽ ỏ

nh ng ng c l i chi phí c h i s l n. T ng chi phí gi ti n m t chính là t ng chi phí c h iư ượ ạ ơ ộ ẽ ớ ổ ữ ề ặ ổ ơ ộ

và chi phí giao d ch. Trên hình v 11.2 t ng chi phí gi ti n m t nh nh t t i đi m C*, choị ẽ ổ ữ ề ặ ỏ ấ ạ ể

nên, C* là đi m đó s d ti n m t t i u. Đây chính là s d ti n m t m c tiêu công ty c nể ở ố ự ề ặ ố ư ố ư ề ặ ụ ầ

ho ch đ nh. V n đ là làm th nào đ quy t đ nh s d ti n m t t i u? Ph n ti p theo sạ ị ấ ề ế ể ế ị ố ư ề ặ ố ư ầ ế ẽ

gi i thi u m t s mô hình xác đ nh s d ti n m t t i u.ớ ệ ộ ố ị ố ư ề ặ ố ư

2.1 Mô hình Baumol

William Baumol là ng i đ u tiên đ a ra mô hình quy t đ nh s d ti n m t k t h p gi a chiườ ầ ư ế ị ố ư ề ặ ế ợ ữ

phí c h i và chi phí giao d ch. Mô hình này đ c ng d ng nh m thi t l p s d ti n m tơ ộ ị ượ ứ ụ ằ ế ậ ố ư ề ặ

m c tiêu. Đ minh h a mô hình Baumol v n hành nh th nào, chúng ta xem ví d sau:ụ ể ọ ậ ư ế ụ

Gi s công ty K b t đ u tu n l 0 v i s d ti n m t là C = 1,2 t đ ng và s chi v t quáả ử ắ ầ ầ ễ ớ ố ư ề ặ ỷ ồ ố ượ

s thu 600 tri u m t tu n. Nh v y s d ti n m t c a công ty s b ng 0 sau 2 tu n l và số ệ ộ ầ ư ậ ố ư ề ặ ủ ẽ ằ ầ ễ ố

d ti n m t trung bình trong th i gian 2 tu n l s là 1,2 t / 2 = 600 tri u đ ng. Cu i tu n lư ề ặ ờ ầ ễ ẽ ỷ ệ ồ ố ầ ễ

th 2 công ty K ph i bù đ p s ti n m t đã chi tiêu b ng cách bán ch ng khoán đ u t ng nứ ả ắ ố ề ặ ằ ứ ầ ư ắ

h n (các lo i công c trên th tr ng ti n t nh đã nói trong bài 2) ho c vay ngân hàng. Hìnhạ ạ ụ ị ườ ề ệ ư ặ

8.3 d i đây mô t tình hình ti n m t c a công ty K.ướ ả ề ặ ủ

Hình 8.3: Tình hình s d ti n m t c a công ty Kố ư ề ặ ủ

2

Qui mô ti n m tề ặ

Chi phí giao d chị

Chi phí c h iơ ộ

C*

Ti n m t đ u kỳ: C = 1,2 tề ặ ầ ỷ

Ti n m t cu i kỳ: C = 0ề ặ ố

Ti n m t bình quân: C/2 = 600 tri uề ặ ệ

10 2 3 4

Tu n ầ

N u công ty thi t l p s d ti n m t cao (ch ng h n 2,4 t ) thì ti n m t s h t sau 4 tu nế ế ậ ố ư ề ặ ẳ ạ ỷ ề ặ ẽ ế ầ

tr c khi công ty c n bán ch ng khoán ng n h n nh ng s d ti n m t bình quân s tăng tướ ầ ứ ắ ạ ư ố ư ề ặ ẽ ừ

600 tri u lên 1,2 t . Ng c l i, n u công ty thi t l p s d ti n m t th p (ch ng h n 600ệ ỷ ượ ạ ế ế ậ ố ư ề ặ ấ ẳ ạ

tri u) thì ti n m t s h t sau 1 tu n l , khi y công ty c n bán ch ng khoán ng n h n đ bùệ ề ặ ẽ ế ầ ễ ấ ầ ứ ắ ạ ể

đ p v i t c đ nhanh h n và s d ti n m t bình quân gi m t 600 tri u xu ng còn 300 tri u.ắ ớ ố ộ ơ ố ư ề ặ ả ừ ệ ố ệ

Do có chi phí giao d ch (ch ng h n phí môi gi i) phát sinh khi bán ch ng khoán ng nị ẳ ạ ớ ứ ắ

h n nên vi c thi t l p s d ti n m t l n s giúp công ty ti t ki m đ c chi phí giao d ch.ạ ệ ế ậ ố ư ề ặ ớ ẽ ế ệ ượ ị

Tuy nhiên, khi y chi phí c h i s gia tăng. V n đ đ t ra là làm th nào đ thi t l p s dấ ơ ộ ẽ ấ ề ặ ế ể ế ậ ố ư

ti n m t t i u? Đ gi i quy t v n đ này, công ty c n l u ý 3 y u t :ề ặ ố ư ể ả ế ấ ề ầ ư ế ố

F = Chi phí c đ nh phát sinh khi bán ch ng khoán ng n h nố ị ứ ắ ạ

T = T ng s ti n m t m i c n thi t cho m c đích giao d ch trong th i kỳ ho ch đ nh là 1 nămổ ố ề ặ ớ ầ ế ụ ị ờ ạ ị

K = Chi phí c h i do gi ti n m tơ ộ ữ ề ặ

Chi phí c h iơ ộ

T ng chi phí c h i b ng s d ti n m t trung bình nhân v i lãi su t ng n h n (K)ổ ơ ộ ằ ố ư ề ặ ớ ấ ắ ạ : Chi phí

c h i = (C/2)xK. S d ng công th c này chúng ta có th tính đ c chi phí c h i t ng ngơ ộ ử ụ ứ ể ượ ơ ộ ươ ứ

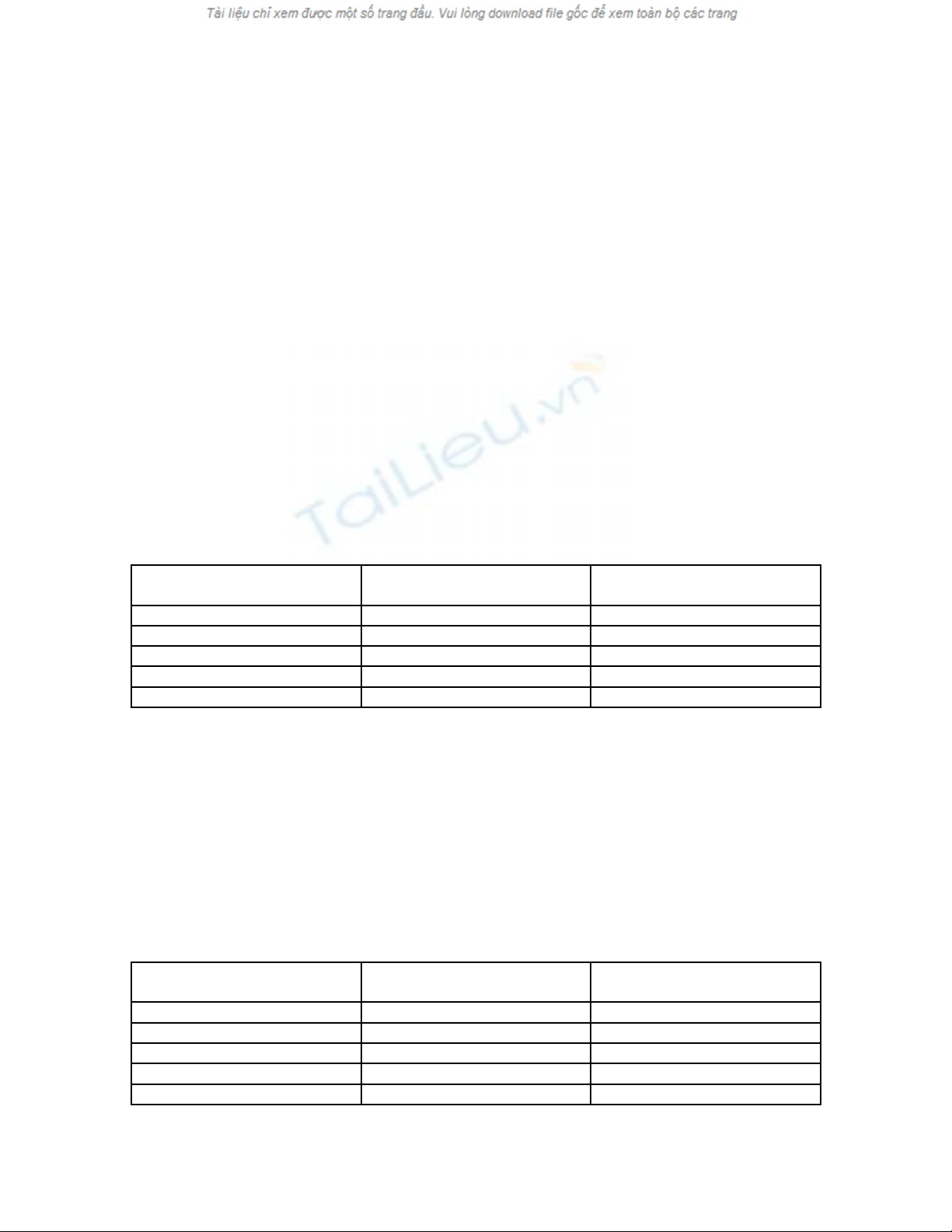

v i m t s tình hu ng nêu ra b ng 11.1 nh sauớ ộ ố ố ở ả ư :

B ng 11.1ả : Chi phí c h iơ ộ

S d ti n m t ban đ uố ư ề ặ ầ

C

S d ti n m t trung bìnhố ư ề ặ

C/2

Chi phí c h i (K=0,1)ơ ộ

(C/2)xK

4.800.000.000 2.400.000.000 240.000.000

2.400.000.000 1.200.000.000 120.000.000

1.200.000.000 600.000.000 60.000.000

600.000.000 300.000.000 30.000.000

300.000.000 150.000.000 15.000.000

Chi phí giao d chị

T ng chi phí giao d ch đ c xác đ nh b ng cách tính s l n công ty ph i bán ch ng khoánổ ị ượ ị ằ ố ầ ả ứ

trong năm. T ng s ti n m t công ty c n bù đ p trong năm là 600 tri u x 52 tu n = 31,2 tổ ố ề ặ ầ ắ ệ ầ ỷ

đ ng. N u công ty K thi t l p s d ti n m t ban đ u là 1,2 t thì s l n công ty ph i bánồ ế ế ậ ố ư ề ặ ầ ỷ ố ầ ả

ch ng khoán ng n h n là 31,2 / 1,2 = 26 l n. ứ ắ ạ ầ

Chi phí giao d ch = S l n bán ch ng khoán x Phí giao d ch c đ nh = (T/C) x F. D a vào côngị ố ầ ứ ị ố ị ự

th c này, chúng ta có th thi t l p b ng tính chi phí giao d ch ng v i m t s tình hu ng nhứ ể ế ậ ả ị ứ ớ ộ ố ố ư

sau (b ng 11.2):ả

B ng 11.2ả: Chi phí giao d chị

T ng s ti n m t c n bù đ pổ ố ề ặ ầ ắ

(T)

S d ti n m t thi t l p banố ư ề ặ ế ậ

đ u (C)ầChi phí giao d ch ị

(T/C) x F (F=1 tri u)ệ

31.200.000.000 4.800.000.000 6.500.000

31.200.000.000 2.400.000.000 13.000.000

31.200.000.000 1.200.000.000 26.000.000

31.200.000.000 600.000.000 52.000.000

31.200.000.000 300.000.000 104.000.000

3

T ng chi phíổ

T ng chi phí liên quan đ n s d ti n m t b ng chi phí c h i c ng v i chi phí giao d ch:ổ ế ố ư ề ặ ằ ơ ộ ộ ớ ị

T ng chi phí = [(C/2) x K] + [(T/C) x F]. D a vào công th c này chúng ta l p b ng tính t ngổ ự ứ ậ ả ổ

chi phí nh sau (b ng 11.3):ư ả

B ng 11.3ả: T ng chi phíổ

S d ti n m tố ư ề ặ T ng chi phíổChi phí c ơh iộChi phí giao d chị

4.800.000.000 246.500.000 240.000.000 6.500.000

2.400.000.000 133.000.000 120.000.000 13.000.000

1.200.000.000 86.000.000 60.000.000 26.000.000

600.000.000 82.000.000 30.000.000 52.000.000

300.000.000 119.000.000 15.000.000 104.000.000

Nhìn vào b ng 11.3 chúng ta th y t ng chi phí s nh nh t m c s d ti n m t thi t l p banả ấ ổ ẽ ỏ ấ ở ứ ố ư ề ặ ế ậ

đ u là 600 tri u. Tuy nhiên, n u m c ban đ u không ph i là 600 tri u mà là 700 tri u hay m tầ ệ ế ứ ầ ả ệ ệ ộ

con s b t kỳ nào đó thì làm sao bi t đ c s d nào là t i u? Đ gi i quy t v n đ nàyố ấ ế ượ ố ư ố ư ể ả ế ấ ề

chúng ta th c hi n nh sau:ự ệ ư

T ng chi phí: TC = (C/2)K + (T/C)F. L y đ o hàm TC theo Cổ ấ ạ ta có:

2

2C

TFK

dC

dTC −=

. S d ti n m t t i u khi t ng chi phí nh nh t. T ng chi phí nh nh t khi:ố ư ề ặ ố ư ổ ỏ ấ ổ ỏ ấ

2

2C

TFK

dC

dTC −=

= 0 . Gi i ph ng trình này chúng ta có đ c ả ươ ượ

K

TF

C2

=

Trong ví d trên chúng ta có chi phí m i l n giao d ch là F = 1.000.000 đ ng, t ng s ti n c nụ ỗ ầ ị ồ ổ ố ề ầ

bù đ p trong năm là T = 31.200.000.000 đ ng và chi phí c h i K = 10%. S d ti n m t t iắ ồ ơ ộ ố ư ề ặ ố

u:ư

706.936.789

10,0

)000.000.1)(000.000.200.31(22 === K

TF

C

Cũng nh nhi u mô hình khác, h n ch c a mô hình Baumol là nó d a trên nh ng gi đ nh sauư ề ạ ế ủ ự ữ ả ị

đây:

•Công ty áp d ng t l bù đ p ti n m t không đ iụ ỷ ệ ắ ề ặ ổ

•Không có s thu ti n m t trong kỳ ho ch đ nhố ề ặ ạ ị

•Không có d tr ti n m t cho m c đích an toànự ữ ề ặ ụ

•Dòng ti n t r i r c ch không ph i liên t cề ệ ờ ạ ứ ả ụ

Nh ng gi đ nh này không đúng trên th c t nên làm h n ch mô hình Baumol nh ng dù saoữ ả ị ự ế ạ ế ư

mô hình này cũng có s đóng góp quan tr ng trong lý thuy t qu n tr ti n m t. Ph n ti p theoự ọ ế ả ị ề ặ ầ ế

s xem xét mô hình Miller-Orr, trong mô hình này m t s h n ch c a mô hình Baumol sẽ ộ ố ạ ế ủ ẽ

đ c kh c ph c.ượ ắ ụ

4

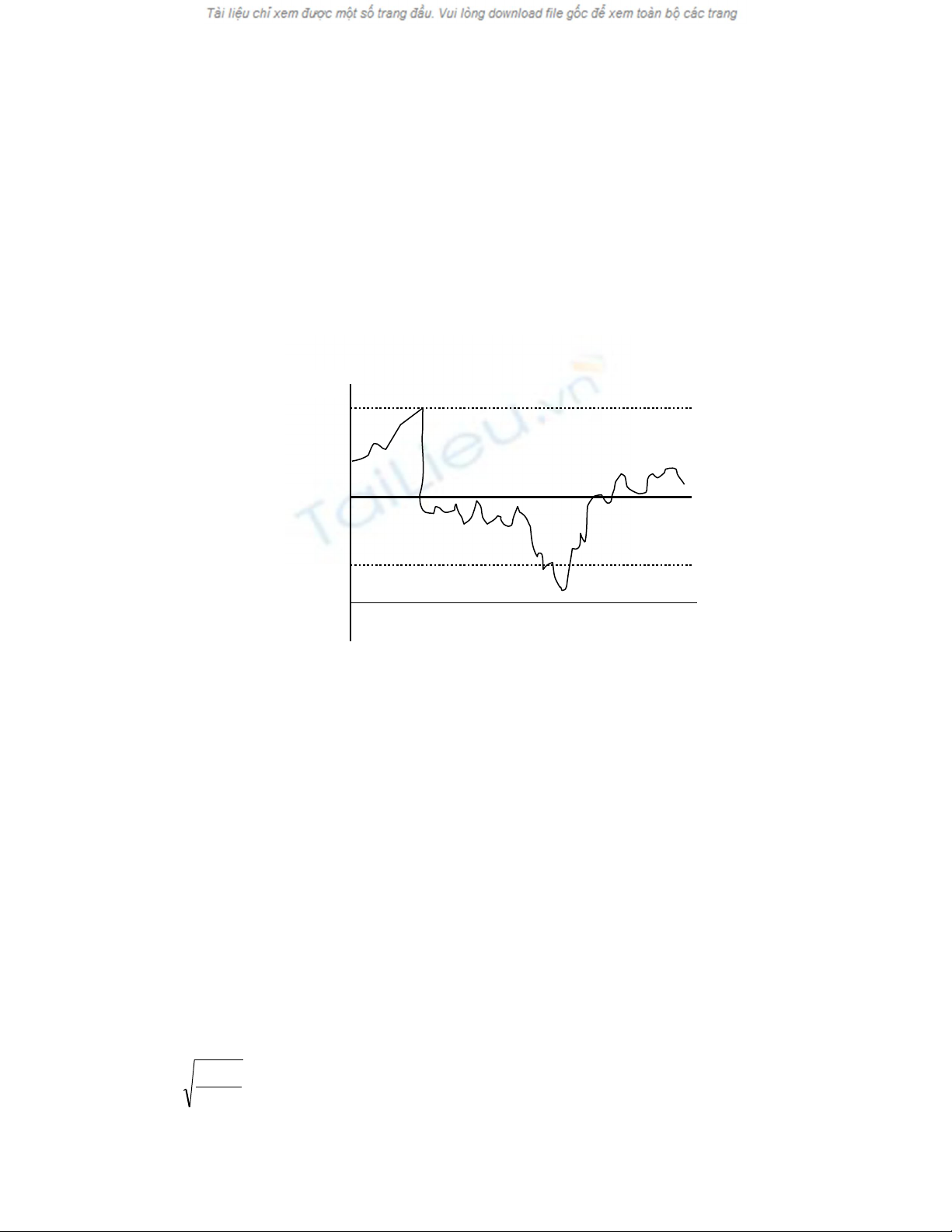

2.2 Mô hình Miller-Orr

Khác v i Baumol, Merton Miller và Daniel Orr phát tri n mô hình s d ti n m t v i lu ng thuớ ể ố ư ề ặ ớ ồ

và chi bi n đ ng ng u nhiên hàng ngày. Mô hình Miller-Orr liên quan đ n c lu ng thuế ộ ẩ ế ả ồ

(inflows) và lu ng chi (outflows) ti n m t và gi đ nh lu ng ti n m t ròng (lu ng thu trồ ề ặ ả ị ồ ề ặ ồ ừ

lu ng chi) có phân ph i chu n. Lu ng ti n t ròng hàng ngày có th m c kỳ v ng, m cồ ố ẩ ồ ề ệ ể ở ứ ọ ở ứ

cao nh t ho c m c th p nh t. Tuy nhiên chúng ta gi đ nh lu ng ti n m t ròng b ng 0, t cấ ặ ở ứ ấ ấ ả ị ồ ề ặ ằ ứ

là lu ng thu đ bù đ p lu ng chi. Hình 8.4 mô t ho t đ ng c a mô hình Miller-Orr.ồ ủ ắ ồ ả ạ ộ ủ

Hình 8.4: Mô hình Miller-Orr

Có 3 khái ni m c n chú ý trong mô hình này: gi i h n trên (H), gi i h n d i (L) và s d ti nệ ầ ớ ạ ớ ạ ướ ố ư ề

m t m c tiêu (Z). Ban qu n lý công ty thi t l p H căn c vào chi phi c h i gi ti n và L cănặ ụ ả ế ậ ứ ơ ộ ữ ề

c vào m c đ r i ro do thi u ti n m t. Công ty cho phép s d ti n m t bi n đ ng ng uứ ứ ộ ủ ế ề ặ ố ư ề ặ ế ộ ẫ

nhiên trong ph m vi gi i h n và n u nh s d ti n m t v n n m trong m c gi a gi i h nạ ớ ạ ế ư ố ư ề ặ ẫ ằ ứ ữ ớ ạ

trên và gi i h n d i thì công ty không c n thi t th c hi n giao d ch mua hay bán ch ng khoánớ ạ ướ ầ ế ự ệ ị ứ

ng n h n. Khi s d ti n m t đ ng gi i h n trên (t i đi m X) thì công ty s mua H – Z đ ngắ ạ ố ư ề ặ ụ ớ ạ ạ ể ẽ ồ

ch ng khoán ng n h n đ gi m s d ti n m t tr v Z. Ng c l i, khi s d ti n m t gi mứ ắ ạ ể ả ố ư ề ặ ở ề ượ ạ ố ư ề ặ ả

đ ng gi i h n d i (t i đi m Y) thì công ty s bán Z – L đ ng ch ng khoán ng n h n đ giaụ ớ ạ ướ ạ ể ẽ ồ ứ ắ ạ ể

tăng s d ti n m t lên đ n Z.ố ư ề ặ ế

Gi ng nh mô hình Baumol, mô hình Miller-Orr ph thu c vào chi phí giao d ch và chiố ư ụ ộ ị

phí c h i. Chi phí giao d ch liên quan đ n vi c mua bán ch ng khoán ng n h n là F c đ nh,ơ ộ ị ế ệ ứ ắ ạ ố ị

chi phi c h i do gi ti n m t là K b ng lãi su t ng n h n. Khác v i mô hình Baumol, trongơ ộ ữ ề ặ ằ ấ ắ ạ ớ

mô hình Miller-Orr, s l n giao d ch c a m i th i kỳ là s ng u nhiên thay đ i tùy thu c vàoố ầ ị ủ ỗ ờ ố ẫ ổ ộ

s bi n đ ng c a lu ng thu và lu ng chi ti n m t. K t qu là chi phí giao d ch ph thu c vàoự ế ộ ủ ồ ồ ề ặ ế ả ị ụ ộ

s l n giao d ch ch ng khoán ng n h n kỳ v ng còn chi phí c h i ph thu c vào s d ti nố ầ ị ứ ắ ạ ọ ơ ộ ụ ộ ố ư ề

m t kỳ v ng. ặ ọ

V i s d ti n m t th p nh t, L, đã cho gi i mô hình Miller-Orr chúng ta tìm đ c sớ ố ư ề ặ ấ ấ ả ượ ố

d ti n m t m c tiêu (Z) và gi i h n trên (H). Giá tr c a Z và H làm cho m c t ng chi phí t iư ề ặ ụ ớ ạ ị ủ ứ ổ ố

thi u đ c quy t đ nh theo mô hình Miller-Orr là:ể ượ ế ị

L

K

F

Z+= 3

2

4

3

*

σ

5

Ti n m tề ặ

Cao (H)

Th p (L)ấ

M c tiêu (Z)ụ

Th i gianờ

X Y

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)