ICYREB 2021 | Chủ đề 1: Tăng trưởng kinh tế và Toàn cầu hóa

341

TÁC ĐỘNG CỦA TÀI CHÍNH VI MÔ ĐỐI VỚI TÀI CHÍNH TOÀN DIỆN TẠI VIỆT NAM

Phan Thị Hồng Thảo - Trần Thị Thắng

Học viện Ngân hàng – Phân viện Bắc Ninh

Tóm tắt

Tài chính vi mô ra đời đã thể hiện được vai trò quan trọng đối với phát triển kinh tế xã

hội của các quốc gia, đặc biệt ở các nước đang phát triển. Tài chính vi mô cho phép những

người nghèo, người yếu thế được truy cập vào hệ thống tài chính, qua đó góp phần thúc đẩy tài

chính toàn diện. Nghiên cứu này được tiến hành nhằm đánh giá tác động của tài chính vi mô

đối với tài chính toàn diện tại Việt Nam. Kết quả hồi qui FEM và REM cho biết hoạt động tài

chính vi mô có tác động tích cực đến tài chính toàn diện. Bên cạnh đó, nghiên cứu cũng cho

biết ổn định kinh tế vĩ mô là điều kiện quan trọng để thúc đẩy tài chính toàn diện tại Việt Nam.

Từ khóa: Kinh tế vĩ mô, tài chính toàn diện, tài chính vi mô, tổ chức tài chính vi mô.

THE IMPACT OF MICROFINANCE ON FINANCIAL INCLUSION IN VIETNAM

Abstract

Microfinance was born and has shown an important role in the socio-economic

development of countries, especially in developing countries. Microfinance allows the poor and

disadvantaged to access the financial system, thereby contributing to the promotion of financial

inclusion. This study was conducted to evaluate the impact of microfinance in promoting

financial inclusion in Vietnam. FEM and REM regression results show that microfinance has a

positive impact on financial inclusion. Besides, the study also concluded that macroeconomic

stability is an important condition for promoting financial inclusion in Vietnam.

Keywords: financial inclusion, formal microfinance institutions, macroeconomics,

microfinance

1. Giới thiệu

Bằng chứng về tài chính vi mô (TCVM) đã được tìm thấy từ thời trung cổ ở Châu Âu,

đặc biệt ở Ailen và Đức. Tại Châu Âu vào thế kỷ thứ 15, Giáo hội Công giáo đã thành lập cửa

hàng cầm đồ để bảo vệ con người khỏi những người cho vay nặng lãi. Những cửa hàng cầm

đồ sau đó lan rộng ra khắp lục địa và trở thành nguồn gốc của TCVM ở Châu Âu. Tại khu vực

Châu Á, giáo sư Muhammad Yunus đã tiến hành dự án cho vay thí điểm đối với một nhóm

phụ nữ nông thôn ở Jobra vào năm 1976. Dự án này được triển khai rất thành công và sau đó

phát triển thành Ngân hàng Grameen vào năm 1983. Đặc biệt vào năm 2006 khi tác giả của

mô hình Grameen nhận được giải Nobel về Hòa Bình thì hoạt động TCVM thực sự nở rộ. Sau

342

ICYREB 2021 | CHỦ ĐỀ 1: TĂNG TRƯỞNG KINH TẾ VÀ TOÀN CẦU HÓA

đó, mô hình Grameen đã trở thành mô hình mẫu cho hoạt động TCVM tại nhiều quốc gia trên

thế giới. Hoạt động TCVM ngày càng đa dạng, không chỉ bao gồm tín dụng vi mô mà còn

nhiều dịch vụ tài chính khác (tiết kiệm, thanh toán, chuyển tiền, bảo hiểm…). Với các dịch vụ

tài chính đó, TCVM đã cho phép những người nghèo, người yếu thế được truy cập vào hệ

thống tài chính, qua đó góp phần thúc đẩy tài chính toàn diện.

Tại Việt Nam, chương trình TCVM du nhập từ năm 1987 thông qua kênh các tổ chức

phi chính phủ (NGO) quốc tế, các chương trình hỗ trợ phát triển chính thức (ODA) song

phương và đa phương, các cơ quan đoàn thể và chính quyền địa phương nhằm mục đích tiếp

cận được với người nghèo, đặc biệt là phụ nữ và trẻ em. Trải qua hơn 30 năm, hoạt động

TCVM Việt Nam đã phát triển qua 03 giai đoạn:

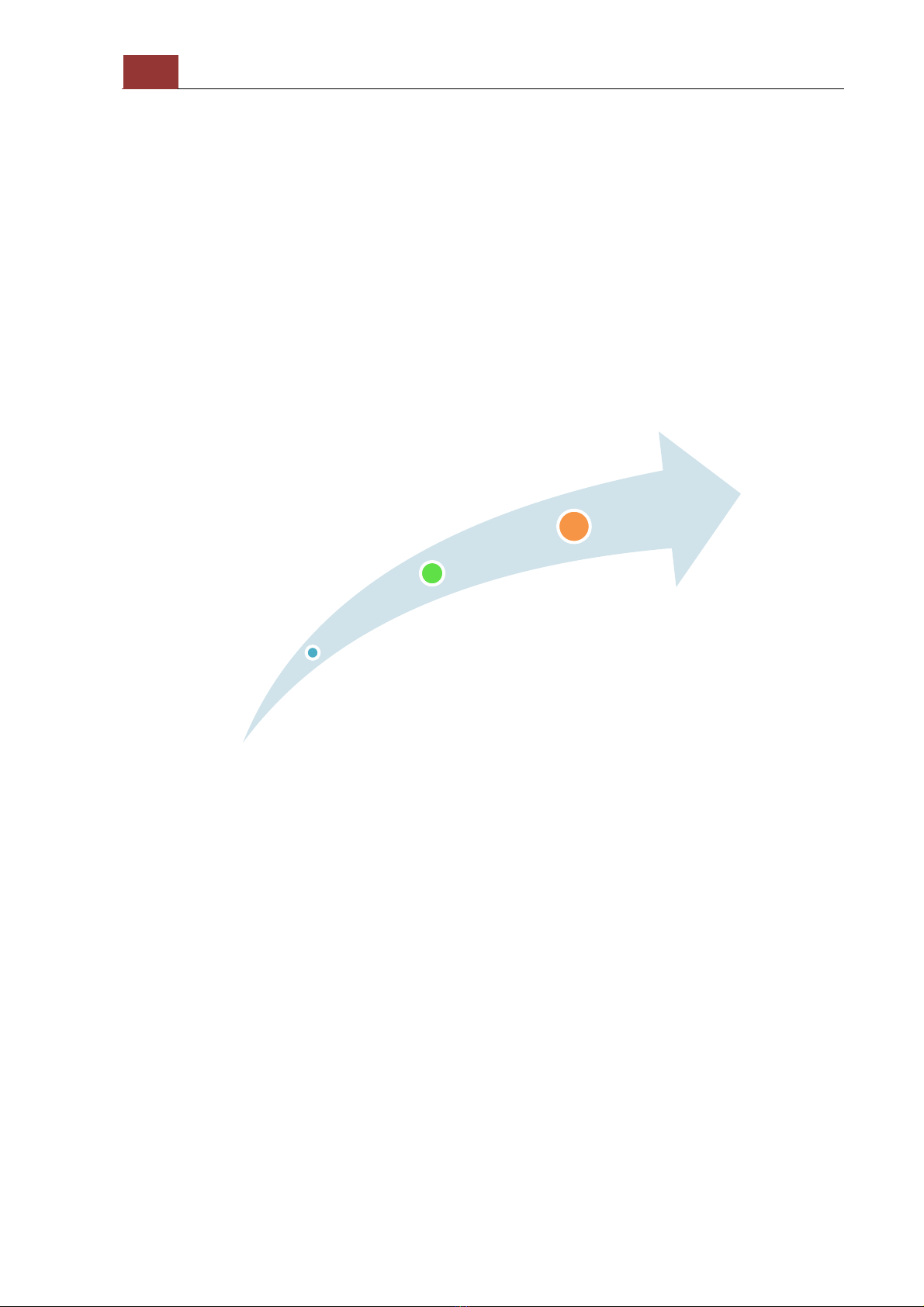

Hình 1. Các giai đoạn phát triển TCVM Việt Nam

Nguồn: Nguyễn Kim Anh, 2014

(i) Giai đoạn khởi đầu (trước năm 1990), trong giai đoạn này TCVM ít có ý nghĩa

trong phát triển kinh tế, nhưng lại có vai trò to lớn trong việc cứu giúp những người, những

hộ gia đình gặp rủi ro bất ngờ, đe dọa cuộc sống và có thể đẩy họ rơi vào thảm cảnh.

(ii) Giai đoạn mở rộng (từ năm 1991 đến 2005) là giai đoạn có sự hoạt động của hàng

loạt các dự án tài trợ từ các NGO quốc tế, các dự án từ các tổ chức quốc tế, các dự án song

phương với các mô hình thử nghiệm khác nhau. Có thể chia ra thành 3 mô hình: (i) mô hình

chuyên cung cấp dịch vụ tiết kiệm - tín dụng cho phụ nữ nghèo, thường do các NGO quốc tế tài

trợ thông qua đối tác là Hội Phụ nữ hoặc các tổ chức chính trị xã hội; (ii) mô hình tín dụng tiết

kiệm phát triển tổng hợp, gắn tín dụng với các hoạt động khác như giáo dục, y tế, nhà ở, nước

sạch và môi trường… dịch vụ tín dụng chỉ là một phần nhỏ; và (iii) mô hình hợp tác liên kết

giữa tổ chức xã hội (Hội Liên hiệp Phụ nữ Việt Nam - HLHPN) và ngân hàng thương mại (Dự

án VIE 91/P01 Liên kết giữa Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam -

Agribank - với Trung ương Hội Phụ nữ). Bên cạnh đó, giai đoạn này còn đánh dấu sự ra đời của

Ngân hàng phục vụ người nghèo trực thuộc Agribank vào 1995. Đến năm 2002, Ngân hàng

Chính sách xã hội (VBSP) được thành lập trên cơ sở tổ chức lại Ngân hàng phục vụ người

Giai đoạn khởi đầu

(Trước năm 1990)

Giai đoạn mở rộng

(Từ 1991-2005)

Giai đoạn phát

triển theo chiều

sâu

(Từ 2005-nay)

ICYREB 2021 | Chủ đề 1: Tăng trưởng kinh tế và Toàn cầu hóa

343

nghèo, tách ra khỏi Agribank.

(iii) Giai đoạn phát triển theo chiều sâu (từ 2005 đến nay) là giai đoạn trong khi nhiều

chương trình và dự án TCVM phải dừng hoạt động, thì một số tổ chức đã cố gắng tìm đường để

tồn tại bằng cách chuyển đổi thành các quĩ xã hội (có tư cách pháp nhân) theo Nghị định số

148/2007/NĐ - CP của Chính phủ. Giai đoạn này có sự ra đời của một khuôn khổ pháp lý mới

nhằm tạo điều kiện cho các tổ chức, chương trình TCVM ở khu vực bán chính thức có cơ hội

chuyển đổi thành chính thức, hoạt động dưới sự quản lý và giám sát của NHNN theo Nghị định số

28/2005/NĐ - CP và Nghị định số 165/2007/NĐ - CP của Chính phủ. Đến năm 2010 lần đầu tiên

hoạt động TCVM được đưa vào phạm vi điều chỉnh của Luật các TCTD. Theo đó, tổ chức

TCVM được khẳng định là một loại hình TCTD trong hệ thống các TCTD Việt Nam. Điều này

cho thấy có sự công nhận ở cấp độ cao nhất của nhà nước đối với hoạt động TCVM, tạo ra hành

lang pháp lý công khai, vững chắc cho sự phát triển hoạt động TCVM Việt Nam. Cũng trong năm

2010, tổ chức TCVM trách nhiệm hữu hạn (TNHH) Tình thương (TYM), tổ chức chính thức đầu

tiên được NHNN cấp phép. Sau TYM, tổ chức TCVM TNHH M7 (M7 MFI) là tổ chức thứ hai

được cấp phép năm 2012, tổ chức TCVM TNHH Thanh Hóa (Thanh Hoa MFI) là tổ chức thứ ba

được cấp phép năm 2014, và tổ chức TCVM TNHH cho người lao động nghèo tự tạo việc làm

(CEP) được cấp phép năm 2017. Sau một chặng đường dài, hơn 3 thập kỷ, TCVM đã khẳng định

được vai trò quan trọng trong thúc đẩy tài chính toàn diện tại Việt Nam thông qua mở rộng phạm

vi tiếp cận, đa dạng hóa sản phẩm, dịch vụ và nâng cao năng lực cho thành viên.

Trong những năm gần đây, tài chính toàn diện (TCTD) được coi là một trong những

trụ cột quan trọng góp phần thúc đẩy sự phát triển bền vững. Vì vậy, TCTD đã trở thành chiến

lược trọng tâm của nhiều quốc gia trên thế giới. Tính đến năm 2020, có khoảng hơn 60 quốc

gia đã xây dựng và triển khai thực hiện Chiến lược tài chính toàn diện quốc gia. Tại Việt

Nam, Chính phủ cũng đã xây dựng và triển khai nhiều chính sách cụ thể hướng đến đối tượng

của TCTD như Chương trình hỗ trợ giảm nghèo nhanh và bền vững đối với 61 huyện nghèo,

Chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn vùng núi và vùng sâu, vùng

xa, Chính sách tín dụng phát triển nông nghiệp, nông thôn... Đặc biệt, ngày 22/01/2020,

Chính phủ đã ban hành Quyết định 149/QĐ-TTg về việc phê duyệt Chiến lược tài chính toàn

diện quốc gia đến năm 2025, định hướng đến năm 2030. Chiến lược đề cập đến một trong

những nhiệm vụ trọng tâm là phát triển hệ thống các tổ chức, chương trình, dự án tài chính vi

mô hoạt động an toàn, hiệu quả, bền vững hướng tới mục tiêu phục vụ người nghèo, người

thu nhập thấp, phụ nữ và doanh nghiệp siêu nhỏ với các sản phẩm, dịch vụ tài chính đa dạng,

linh hoạt, phù hợp, góp phần thực hiện chủ trương của Đảng và Nhà nước về đảm bảo an sinh

xã hội và giảm nghèo bền vững. Để góp phần đưa ra các giải pháp cụ thể nhằm hiện thực hóa

thực hiện mục tiêu này, cần nghiên cứu, đánh giá tác động của phát triển TCVM đến tài chính

toàn diện. Theo tìm hiểu của nhóm tác giả, tại Việt Nam chưa có một nghiên cứu định lượng

nào đánh giá vai trò của TCVM đối với tài chính doàn diện. Vì vậy, để cung cấp thêm minh

chứng thực tiễn về vấn đề này, nghiên cứu tiến hành đánh giá vai trò TCVM trong việc thúc đẩy

tài chính toàn diện thông qua hồi qui dữ liệu bảng.

344

ICYREB 2021 | CHỦ ĐỀ 1: TĂNG TRƯỞNG KINH TẾ VÀ TOÀN CẦU HÓA

2. Tổng quan nghiên cứu

2.1. Tổng quan về tài chính vi mô và tài chính toàn diện

TCVM đã thu hút sự quan tâm của rất nhiều nhà nghiên cứu, cả trong nước cũng như

nước ngoài. Các khái niệm về TCVM rất đa dạng. Ledgerwood (1998) khẳng định "TCVM

được coi là một phương pháp phát triển kinh tế nhằm mang lại lợi ích cho dân cư thu nhập

thấp (kể cả phụ nữ và nam giới). TCVM đề cập đến dịch vụ tài chính cho khách hàng có thu

nhập thấp, bao gồm cả những đối tượng làm ăn cá thể… Cùng với trung gian tài chính, nhiều

tổ chức TCVM cung cấp các dịch vụ trung gian mang tính xã hội… Do đó định nghĩa về

TCVM thường bao gồm cả hai yếu tố: trung gian tài chính và trung gian xã hội". Như vậy,

theo quan niệm này, TCVM bao gồm cả dịch vụ tài chính và dịch vụ phi tài chính. Trong khi

đó, ADB (2000) quan niệm "TCVM là việc cung cấp một loạt các dịch vụ tài chính như nhận

tiền gửi, cung ứng khoản vay, dịch vụ thanh toán, chuyển tiền và bảo hiểm cho người nghèo,

hộ gia đình có thu nhập thấp và doanh nghiệp siêu nhỏ của họ". Theo quan điểm này, TCVM

chỉ bao gồm các dịch vụ tài chính như tiền gửi, cung ứng khoản vay, dịch vụ thanh toán và

chuyển tiền. Hoạt động TCVM được cung ứng bởi các tổ chức thuộc 3 khu vực: khu vực

chính thức (bao gồm các tổ chức được Chính phủ ủy quyền, phải tuân theo các qui định và sự

kiểm soát của ngành ngân hàng), khu vực bán chính thức (bao gồm các tổ chức không phải

tuân theo các qui định của hoạt động ngân hàng nhưng phải được cấp phép và giám sát bởi cơ

quan chính phủ khác) và khu vực phi chính thức (bao gồm các nhà cung cấp hoạt động ngoài

tầm kiểm soát và quản lý của Chính phủ) (Ledgerwood, 1998). Như vậy, theo quan niệm

Ledgerwood (1998), tổ chức TCVM chính thức là tất cả các tổ chức cung ứng dịch vụ TCVM

ở khu vực chính thức, gồm các ngân hàng, các tổ chức tài chính phi ngân hàng và các tổ chức

TCVM. Đồng tình với quan điểm này có Had & cộng sự (2010), Ngo (2013), Nguyễn Đức

Hải (2012). Hoạt động TCVM trong phạm vi nghiên cứu này được hiểu là các dịch vụ TCVM

được cung cấp bởi các tổ chức ở cả khu vực chính thức và bán chính thức.

Hoạt động TCVM được đánh giá dựa trên hai khía cạnh xã hội và tài chính, mà cụ thể là

tiếp cận đối với người nghèo (outreach) và sự bền vững về tài chính (financial sustainability)

(Murdoch, 1999). Schreiner (2002) cho biết khía cạnh tiếp cận được đo lường bởi độ rộng và độ

sâu tiếp cận. Độ rộng tiếp cận cho biết số lượng khách hàng mà tổ chức TCVM có thể tiếp cận

(số lượng khách hàng vay đang hoạt động, qui mô dư nợ, số lượng khách hàng tiết kiệm, qui

mô tiết kiệm…), trong khi độ sâu tiếp cận đề cập đến mức độ nghèo đói của khách hàng (tỷ lệ

cho vay đối với khu vực nông thôn hoặc tỷ lệ khách hàng nữ, qui mô trung bình của khoản

vay). Trên khía cạnh tài chính, ROA, ROE và chỉ số tự vững hoạt động (OSS), tự vững tài

chính (FSS) thước đo quan trọng để đánh giá khả năng sinh lời và bền vững của tổ chức

TCVM.

TCTD cũng là chủ đề thu hút sự quan tâm của nhiều nhà nghiên cứu trên phạm vi toàn

cầu. Tài chính toàn diện là một trong những trụ cột quan trọng thúc đẩy sự phát triển kinh tế xã

hội của một quốc gia. Khái niệm về TCTD được tiếp cận dưới nhiều khía cạnh khác nhau.

TCTD là việc loại bỏ các rào cản về phí và chi phí trong việc sử dụng các dịch vụ tài chính

ICYREB 2021 | Chủ đề 1: Tăng trưởng kinh tế và Toàn cầu hóa

345

(World Bank, 2008). Ở một khía cạnh khác, Kumar & Mishra (2011) cho rằng, TCTD là quá

trình đảm bảo tiếp cận các dịch vụ tài chính và các khoản tín dụng đủ, kịp thời cho những đối

tượng gặp khó khăn với chi phí hợp lý. Trong khi đó, Sarman (2015) quan niệm TCTD là qui

trình đảm bảo sự dễ dàng tiếp cận, sự sẵn có và việc sử của dụng hệ thống tài chính chính thức

cho tất cả các thành viên trong một nền kinh tế. Như vậy, có thể hiểu TCTD là việc cung cấp

các dịch vụ tài chính chính thức cho các tất cả các chủ thể trong nền kinh tế với chi phí hợp lý.

Đo lường TCTD cũng có nhiều thước đo khác nhau. Trong đó, chủ yếu là các thước đo về

độ sâu tài chính dựa trên chỉ số thâm nhập của ngân hàng về địa lý và nhân khẩu học như số

lượng tài khoản tại ngân hàng trên 1.000 người trưởng thành, số lượng máy ATM/chi nhánh ngân

hàng trên 1.000 km2/100.000 người trưởng thành, tỷ lệ tiền gửi/tín dụng tại ngân hàng thương mại

trên GDP… Hạn chế của các chỉ tiêu này là chỉ tập trung vào phía cung, tức là sự sẵn có của các

dịch vụ tài chính. Sarmar (2015) đã phát triển thước đo IFI (Index of Financial Inclusion) có tính

đến các khía cạnh khác nhau trên cả góc độ cung và cầu theo công thức như sau:

𝐼𝐹𝐼 =1

2⌊√𝑑1

2+𝑑2

2+…+𝑑𝑛

2

√𝑤1

2+𝑤2

2+⋯+𝑤1

2+(1−√(𝑤1−𝑑1)2+(𝑤2−𝑑2)2+⋯+(𝑤𝑛−𝑑𝑛)2

√𝑤1

2+𝑤2

2+⋯+𝑤𝑛

2)⌋ (1)

Trong đó: 𝑑𝑖=𝑤𝑖.𝐴𝑖−𝑚𝑖

𝑀𝑖−𝑚𝑖 (2)

- wi: là tỷ trọng thành phần thứ I, 0 ≤ wi ≤ 1

- Ai: là giá trị thực tế của thành phần thứ i

- Mi: là giá trị cao nhất của thành phần thứ i

- mi: là giá trị thấp nhất của thành phần thứ i

Theo đó, chỉ số IFI được tính bao gồm 3 cấu phần: (i) Sự thâm nhập của hệ thống ngân

hàng: cho biết mức độ sử dụng dịch vụ tài chính chính thức của người dân, được đo lường bằng

số lượng tài khoản ngân hàng trên 1.000 dân, với trọng số là 1; (ii) Sự thuận tiện của các dịch

vụ ngân hàng: cho biết mức độ sẵn có của các dịch vụ ngân hàng, đo lường bằng số lượng ATM

trên 100.000 dân (tỷ trọng 1/3) và chi nhánh ngân hàng trên 100.000 dân (tỷ tọng 2/3), với trọng

số là 0,5; (iii) Mức độ sử dụng: cho biết sự hữu dụng của hệ thống ngân hàng, đo lường bằng

tổng của tỷ lệ tiền gửi và cho vay của hệ thống ngân hàng trên GDP, với trọng số là 0,5.

Về nhân tố ảnh hưởng đến TCTD, đã có nhiều nghiên cứu trên cả khía cạnh vĩ mô và

vi mô. Trong đó đặc biệt là các nghiên cứu Goodwin & cộng sự (1999) kết luận rằng tỷ lệ thất

nghiệp, thu nhập là yếu tố có liên quan đến tài chính toàn diện. Bằng phương pháp thống kê

mô tả, nghiên cứu cho biết các hộ gia đình không có người lớn đi làm khó tiếp cận với các

dịch vụ tài chính hơn các hộ gia đình khác, các hộ gia đình có mức thu nhập dưới trung bình

có nhiều khả năng bị loại trừ tài chính. Sarma & Pais (2011) đã kiểm tra mối quan hệ giữa tài

chính toàn diện và sự phát triển của quốc gia. Nghiên cứu thực hiện hồi qui tài chính toàn

diện dựa trên ba bộ biến khác nhau liên quan đến các yếu tố kinh tế xã hội, cơ sở hạ tầng vật

chất và lĩnh vực ngân hàng. Trong đó các biến kinh tế xã hội được sử dụng bao gồm: thu

![Giáo trình Thị trường vốn: Phần 2 [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260127/hoahongcam0906/135x160/55131769486781.jpg)

![Đề cương ôn tập Thị trường tài chính [năm] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260126/hoaphuong0906/135x160/70211769415803.jpg)

![Bài giảng Tài chính tiền tệ Chương 9: [Mô tả nội dung bài giảng nếu có]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260126/hoaphuong0906/135x160/77091769412632.jpg)