HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

203

TÁI CẤU TRÚC CHUỖI CUNG ỨNG - HƢỚNG ĐI MỚI CHO XUẤT

KHẨU DỆT MAY VIỆT NAM

SUPPLY CHAIN RESTRUCTURING - NEW DIRECTION FOR VIETNAMESE

TEXTILE EXPORT

ThS. Lê Mai Trang

Khoa Kinh tế - Luật – Trường Đại học Thương Mại

TÓM TẮT

Dệt may là ngành có giá trị xuất khẩu lớn nhất của Việt Nam. Tuy nhiên chuỗi cung ứng mặt hàng

dêt may xuất khẩu vẫn còn sơ khai, đem lại giá trị gia tăng thấp cho các nhà sản xuất và xuất khẩu của

Việt Nam. 60%các công ty trong ngành may mặc là gia công cho nước ngoài, trong đó 38% còn lại là

các nhà sản xuất gia công hoặc nhà sản xuất thiết bị gốc. Chỉ có 2% trong số này là các công ty có

năng lực để trở thànhnhà sản xuất có thiết kế gốc. hông có công ty nào có thương hiệu riêng để đóng

vai trò nhà sản xuất thương hiệu gốc. Như vậy, các sản phẩm xuất khẩu phụ thuộc nhiều vào các

nguyên liệu nhập khẩu,ảnh hưởng không nhỏ đến khả năng giảm thời gian thực hiện và thích ứng với

những thay đổi trên thịtrường toàn cầu. Hầu hết các công ty đều hạn chế về nguồn nguyên liệu và phụ

thuộc vào trung gian (thông qua các đại lý của bên mua hoặc công ty thuê gia công) cả trong tìm kiếm

nguồn cung ứng c ngnhư thị trường xuất khẩu. Việc hướng tới các sản phẩm mang giá trị cao hơn

trong sản xuất và xuất khẩu dệt may đòi hỏi phải tái cấu trúc chuỗi cung ứng ngành dệt may. Các sáng

kiến tạo ra hướng đi mới nhằm n ng cao năng lực xuất khẩu dệt may thông qua tăng cường chuỗi

cung ứng được đề xuất gồm: Các cụm sản xuất và mạng lưới công nghiệp phụ trợ; hiện đại hóa hải

quan, hợp tác logistic công tư, tài trợ thương mại…

ABSTRACT

Textile Industry is among the most profitable export source for Vietnamese economy. However, the

current position of Vietnamese Textile is still primitive and in the very last step of a global supply chain

for Textile Industry. None of our current Textile firms has a standalone brand to compete in the global

original branding competition, due to lacks of resources and weak infrastructure. The articles aims to

evaluate the current state of Vietnamese Textile Industry and recommendations to improves their

participation in the Global Textile Supply Chain.

1. Tổng Quan Ngành Dệt May Việt Nam

Ngành dệt may Việt Nam, từ năm 1990 đến nay, đã phát triển mạnh mẽ và ngày càng

đóng vai trò quan trọng trong quá trình tăng trƣởng của nền kinh tế.Trong tất cả các mặt hàng

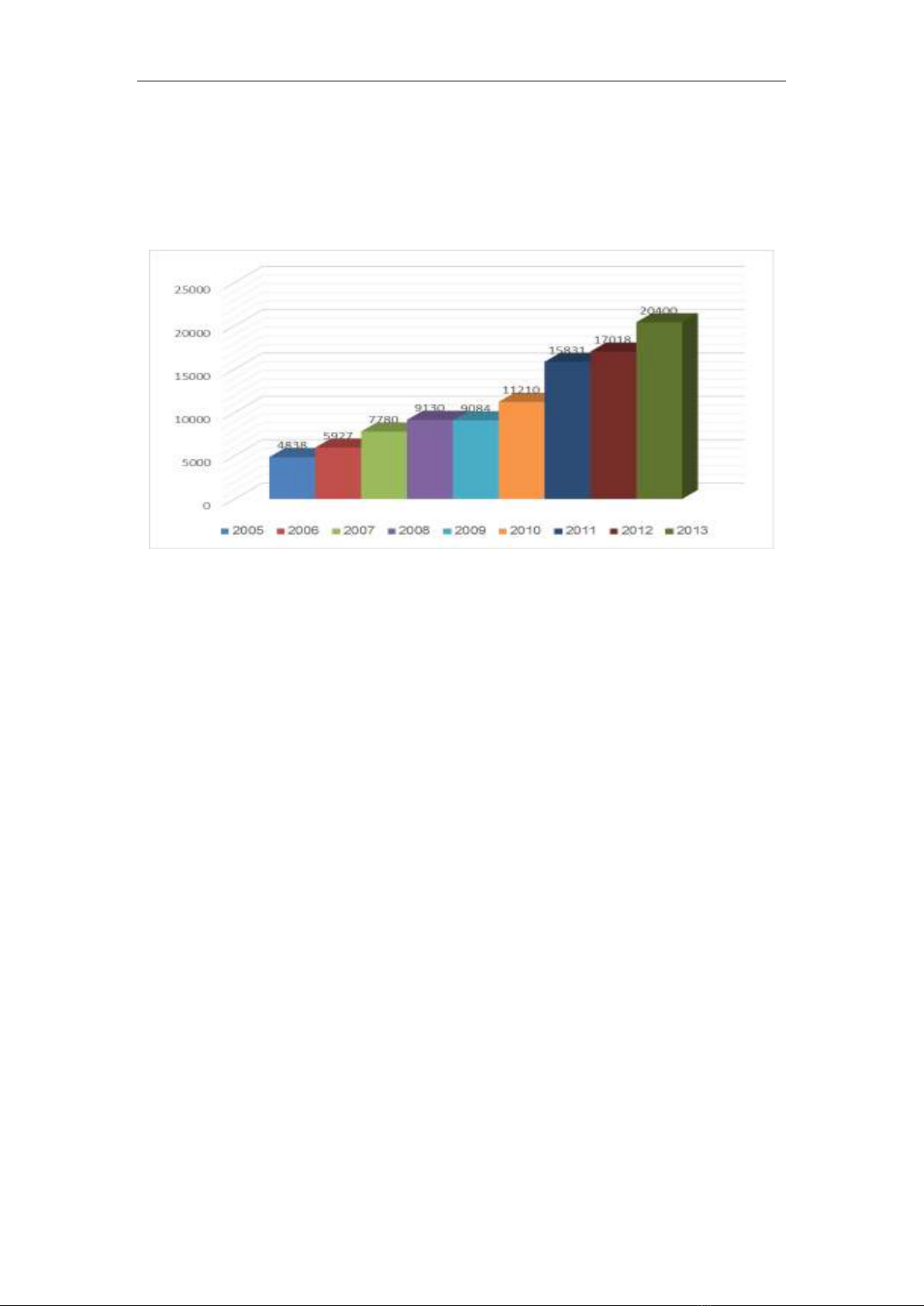

công nghiệp xuất khẩu hiện nay, dệt may Việt Nam là ngành có kim ngạch xuất khẩu và tốc

độ tăng trƣởng lớn nhất. Nếu năm 2010, với giá trị xuất khẩu lên tới 11,2 tỷ đô la dệt may Việt

Nam đã đóng góp trên16% tổng kim ngạch xuất khẩu của cả nƣớc. Năm 2013, xuất khẩu dệt

may của Việt Nam đạt 20,4 tỷ USD, tăng trên 18% so với năm 2012. Đây là năm đầu tiên,

xuất khẩu dệt may vƣợt ngƣỡng 20 tỷ USD, trong đó, các thị trƣờng chính đều tăng mạnh:

xuất khẩu sang thị trƣờng Mỹ gần 8,6 tỷ USD, tăng 14,2%, thị trƣờng châu Âu tăng 8,8% và

Nhật Bản tăng 20,5%. Riêng thị trƣờng Hàn Quốc tăng 43,5%. Đây cũng là năm đầu tiên,

ngành dệt may Việt Nam chủ động trong việc cung cấp nguyên phụ liệu gần 50%.

Với tăng trƣởng xuất khẩu dệt may liên tục trong những năm gần đây thì thị phần xuất

khẩu dệt may Việt Nam cũng đã tăng lên. Hiện nay, dệt may Việt Nam chiếm khoảng 4% thị

phần cung ứng hàng dệt may cho toàn cầu. Tại thị trƣờng Mỹ, nơi Trung Quốc vốn giữ thị

phần xuất khẩu số 1 tại đây với hơn 50% thị phần trƣớc đây, nay đã giảm mạnh chỉ còn 37%.

Dệt may Việt Nam hiện đã tăng thị phần tại Mỹ, hiện giữ vị trí thứ 2 với khoảng 9%.

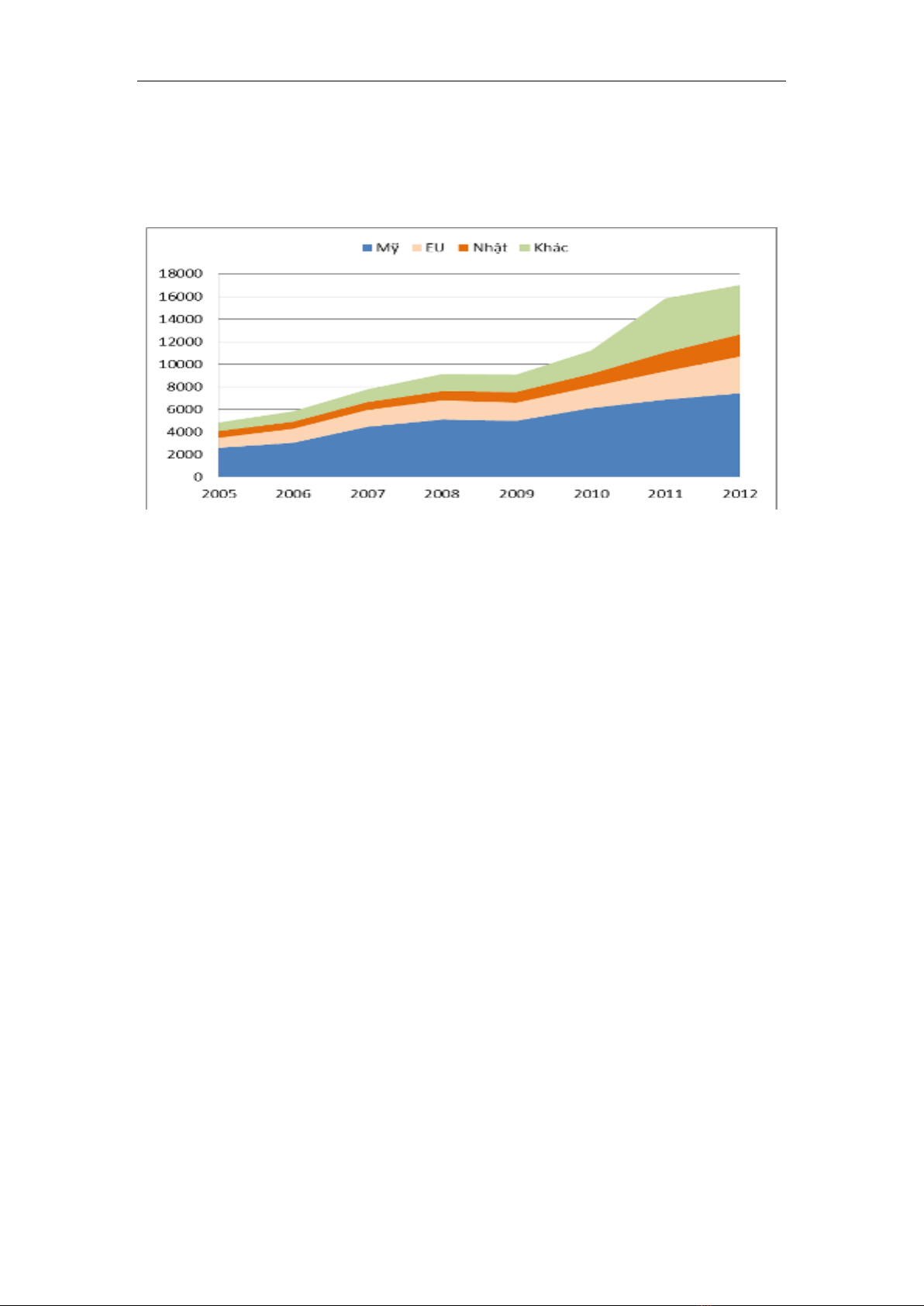

Thị trƣờng xuất khẩu Việt nam có xu hƣớng tập trung nhiều hơn vào các thị trƣờng Mỹ

và EU. Giai đoạn từ cuối năm 2008 cũng cho thấy những nỗ lực đáng kể trong việc đa dạng

hóa thị trƣờng xuất khẩu, đặc biệt là vào nửa cuối năm 2008 và đầu năm 2009 khi các thị

trƣờng xuất khẩu chính là Mỹ và EU đang trải qua suy giảm kinh tế trầm trọng. Việc ký kết

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

204

các Hiệp định thƣơng mại tự do giữa ASEAN với Nhật Bản, Australia và New Zealand vào

năm 2008, cũng nhƣ việc ký kết Hiệp định đối tác kinh tế giữa Nhật Bản và Việt Nam trong

năm 2009 đã đóng góp tích cực vào việc tăng cƣờng xuất khẩu của Việt nam tới các thị

trƣờng này, đặc biệt là thị trƣờng Nhật Bản. Kim ngạch xuất khẩu hàng dệt may sang Nhật

Bản tăng mạnh trong những năm gần đây.

Hình 1: Kim ngạch xuất khẩu dệt may Việt Nam giai đoạn2005-2013

Đơn vị tính: triệu USD

Nguồn: Tổng cục Hải Quan

Thị trƣờng xuất khẩu Việt nam có xu hƣớng tập trung nhiều hơn vào các thị trƣờng Mỹ

và EU. Giai đoạn từ cuối năm 2008 cũng cho thấy những nỗ lực đáng kể trong việc đa dạng

hóa thị trƣờng xuất khẩu, đặc biệt là vào nửa cuối năm 2008 và đầu năm 2009 khi các thị

trƣờng xuất khẩu chính là Mỹ và EU đang trải qua suy giảm kinh tế trầm trọng. Việc ký kết

các Hiệp định thƣơng mại tự do giữa ASEAN với Nhật Bản, Australia và New Zealand vào

năm 2008, cũng nhƣ việc ký kết Hiệp định đối tác kinh tế giữa Nhật Bản và Việt Nam trong

năm 2009 đã đóng góp tích cực vào việc tăng cƣờng xuất khẩu của Việt nam tới các thị

trƣờng này, đặc biệt là thị trƣờng Nhật Bản. Kim ngạch xuất khẩu hàng dệt may sang Nhật

Bản tăng mạnh trong những năm gần đây.

Bên cạnh việc xuất khẩu sang thị trƣờng Nhật Bản, Việt nam cũng tích cực tìm kiếm và

mở rộng cơ hội xuất khẩu tới các thị trƣờng Hàn Quốc, Đông Nam Á, Trung Đông và Châu

Phi. Xuất khẩu hàng dệt may của Việt Nam sang các thị trƣờng này tăng đáng kể từ cuối năm

2008 cho đến nay (Hình 2).Nhờ rất tích cực khai thác mà chỉ trong 3 năm xuất khẩu dệt may

của Việt Nam vào thị trƣờng Hàn Quốc tăng gần 3 lần, từ 500 triệu USD năm 2010 lên 1,3 tỷ

USD năm 2013. Bên cạnh đó, thị trƣờng EU còn rất nhiều cơ hội mở rộng thị phần cho ngành

dệt may Việt Nam bởi EU là khối liên tục mở rộng, từ chỗ chỉ là EU 15 lúc chúng ta bắt đầu

xuất khẩu nay đã là EU 27. Hàng năm, EU nhập khẩu hơn 250 tỷ USD hàng dệt may, trong

khi đó chúng ta mới chỉ xuất 2,4-2,5 tỷ USD tức là thị phần của chúng ta ở thị trƣờng này còn

rất nhỏ. Theo đó, đẩy mạnh xuất khẩu sang thị trƣờng EU là mục tiêu không chỉ 2014 mà còn

của những năm tiếp theo. Ngoài ra, dệt may Việt Nam còn quan tâm đến 2 thị trƣờng lớn là

Ấn Độ và Trung Đông

Thị trƣờng xuất khẩu Việt nam có xu hƣớng tập trung nhiều hơn vào các thị trƣờng Mỹ

và EU. Giai đoạn từ cuối năm 2008 cũng cho thấy những nỗ lực đáng kể trong việc đa dạng

hóa thị trƣờng xuất khẩu, đặc biệt là vào nửa cuối năm 2008 và đầu năm 2009 khi các thị

trƣờng xuất khẩu chính là Mỹ và EU đang trải qua suy giảm kinh tế trầm trọng. Việc ký kết

các Hiệp định thƣơng mại tự do giữa ASEAN với Nhật Bản, Australia và New Zealand vào

HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

205

năm 2008, cũng nhƣ việc ký kết Hiệp định đối tác kinh tế giữa Nhật Bản và Việt Nam trong

năm 2009 đã đóng góp tích cực vào việc tăng cƣờng xuất khẩu của Việt nam tới các thị

trƣờng này, đặc biệt là thị trƣờng Nhật Bản. Kim ngạch xuất khẩu hàng dệt may sang Nhật

Bản tăng mạnh trong những năm gần đây.

Hình 2: Cơ cấu thị trường xuất khẩu hang dệt may giai đoạn 2005-2012

Đơn vị tính: Triệu USD

Nguồn: Tổng cục Hải Quan

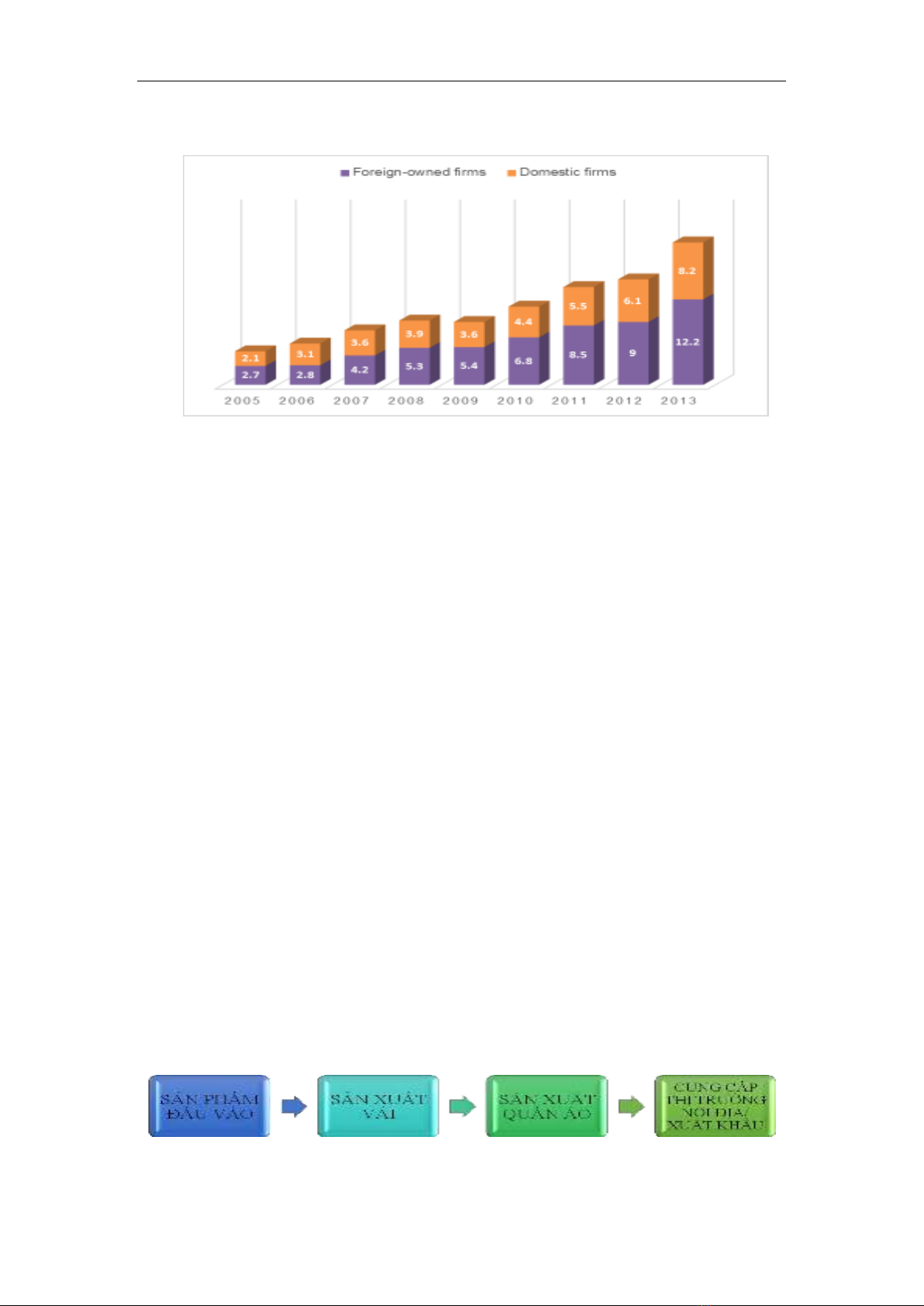

Xuất khẩu hàng dệt may của khối doanh nghiệp có vốn đầu tƣ nƣớc ngoài (FDI) đạt kim

ngạch cao hơn hẳn doanh nghiệp trong nƣớc. Năm 2005 xuất khẩu hàng dệt may của doanh

nghiệp FDI chỉ đạt 2,14 tỷUSD, chiếm tỷ trọng 44% trong tổng kim ngạch xuất khẩu hàng dệt

may cả nƣớc. Kể từ năm 2007, xuất khẩu nhóm hàng này của doanh nghiệp FDI liên tục tăng

và chính thức vƣợt doanh nghiệp trong nƣớc. Năm 2012, kim ngạch xuất khẩu của doanh

nghiệp FDI đạt 9,02 tỷ USD, tăng 6% so với năm trƣớc và chiếm tỷ trọng 59,8%.Trong khi

đó, con số xuất khẩu của doanh nghiệp trong nƣớc là 6,1 tỷ USD, thấp hơn 2,9 tỷ USD so với

doanh nghiệp FDI. Năm 2013, kim ngạch xuất khẩu của doanh nghiệp FDI đạt 12,2 tỷ USD,

chiếm tỷ trọng 60% còn xuất khẩu của doanh nghiệp trong nƣớc là 8,2 tỷ USD, thấp hơn 4 tỷ

USD so với doanh nghiệp FDI. (Hình 3)

Ngành dệt may hiện sử dụng trên 3 triệu lao động- trong đó hơn 1,3 triệu lao động công

nghiệp, chiếm tỉ trọng trên 10% so với lao động công nghiệp cả nƣớc, với những thành tựu

này, dệt may Việt Nam đang là ngành công nghiệp quan trọng cho sự phát triển của đất nƣớc.

Mặc dù kim ngạch xuất khẩu lớn và liên tục tăng từ năm 2005 cho đến nay (Hình 1)

nhƣng hiệu quả xuất khẩu của ngành dệt may vẫn còn thấp.Hiện nay tỷ lệ xuất khẩu hàng may

mặc theo phƣơng thức gia công CMT (Cut-Make-Trim) chiếm đến 60%. Chính vì vậy,giá trị

gia tăng của các sản phẩm dệt may xuất khẩu còn thấp,chỉ khoảng 25% so với kim ngạch xuất

khẩu,tỷ suất lợi nhuận chỉ khoảng 5-10% và phải nhập khẩu đến 70-80% nguyên phụ liệu.

Chi phí đầu vào tăng đang ảnh hƣởng đến lợi thế cạnh tranh của ngành dệt may Việt

Nam hiện nay. Giá xăng, giá điện tăng cao ảnh hƣởng trực tiếp tới sản xuất của doanh nghiệp

và đời sống của ngƣời lao động. Tình hình thiếu điện,cắt điện diễn ra thƣờng xuyên khiến

doanh nghiệp trong ngành không thể chủ động kế hoạch sản xuất kinh doanh.Giá bông,vải và

nguyên phụ liệu dệt may khác đang tăng mạnh trong khi các doanh nghiệp không chủ động

đƣợc nguồn nguyên phụ liệu này đã gây khó khăn lớn cho doanh nghiệp sản xuất may mặc

Việt Nam. Ngoài ra, những bất ổn kinh tế vĩ mô trong những năm gần đây đang ảnh hƣởng

xấu đến ngành dệt may Việt Nam. Đặc biệt là các vấn đề về sự bất ổn định tỷ giá, lạm phát và

lãi suất tăng cao gây ra rất nhiều trở ngại cho hoạt động của các doanh nghiệp trong ngành.

TRƯỜNG ĐẠI HỌC KINH TẾ - ĐẠI HỌC ĐÀ NẴNG

206

Hình 3: Kim ngạch xuất khẩu hàng dệt may của doanh nghiệp FDI và doanh nghiệp trong nước giai

đoạn 2005-2013

Đơn vị tính: Tỷ USD

Nguồn: Tổng cục Hải Quan

Chi phí đầu vào tăng đang ảnh hƣởng đến lợi thế cạnh tranh của ngành dệt may Việt

Nam hiện nay. Giá xăng, giá điện tăng cao ảnh hƣởng trực tiếp tới sản xuất của doanh nghiệp

và đời sống của ngƣời lao động. Tình hình thiếu điện,cắt điện diễn ra thƣờng xuyên khiến

doanh nghiệp trong ngành không thể chủ động kế hoạch sản xuất kinh doanh.Giá bông,vải và

nguyên phụ liệu dệt may khác đang tăng mạnh trong khi các doanh nghiệp không chủ động

đƣợc nguồn nguyên phụ liệu này đã gây khó khăn lớn cho doanh nghiệp sản xuất may mặc

Việt Nam. Ngoài ra, những bất ổn kinh tế vĩ mô trong những năm gần đây đang ảnh hƣởng

xấu đến ngành dệt may Việt Nam. Đặc biệt là các vấn đề về sự bất ổn định tỷ giá, lạm phát và

lãi suất tăng cao gây ra rất nhiều trở ngại cho hoạt động của các doanh nghiệp trong ngành.

Để duy trì tăng trƣởng xuất khẩu, ngành dệt may cần tăng cả khối lƣợng sản phẩm và

giá trị sản phẩm. Muốn vậy cần áp dụng nhiều phƣơng án khác nhau cho các nhà máy gia

công thuần tuý và nhà máy gia công theo hợp đồng. Đối với nhà máy gia công thuần túy, cần

thu hút thêm vốn đầu tƣ thông qua phát triển các khu dành riêng cho dệt may, tập trung đƣợc

nhân lực có tay nghề cao và có liên kết tốt với các cảng biển chính. Đối với nhà máy gia công

theo hợp đồng, cần nâng cao cả giá trị sản phẩm và lƣợng giá trị gia tăng tạo ra tại Việt Nam.

Muốn vậy, không chỉ đòi hỏi phải tái cơ cấu chuỗi cung ứng mà còn cần có sự linh hoạt trong

cơ cấu chuỗi cung ứng.

Việc tăng giá trị xuất khẩu cho ngành dệt may cần tăng giá trị sản phẩm thông qua tăng

tỷ trọng các sản phẩm có giá trị cao, đặc biệt là các sản phẩm dệt. Để thực hiện điều đó, các

DN cần sử dụng các nguyên liệu đầu vào có giá trị cao, sau đó bán trực tiếp sản phẩm cho các

nhà bán lẻ và các hãng có tên tuổi. Yêu cầu đặt ra cho các doanh nghiệp Việt Nam là cần phải

làm mới công đoạn nguyên liệu đầu vào của chuỗi cung ứng, hoặc nâng cấp chuỗi cung ứng

để có thể sản phẩm đa dạng hơn và rút gọn chu kỳ đặt hàng.

2. Thực Trạng Chuỗi Cung Ứng Dệt May Việt Nam

Ngành dệt may Việt Nam bắt đầu từ khâu nguyên liệu (bông, sơ) cho đến thành phẩm

(quần áo).

Tuy nhiên, có sự mất cân đối trong cấu trúc ngành bất cập về phƣơng thức sản xuất :

HỘI THẢO KHOA HỌC - QUẢN TRỊ VÀ KINH DOANH (COMB-2014)

207

Thƣợng nguồn :

-Bông tự nhiên: Hiện Việt Nam cần khoảng 400.000 tấn/năm, nhƣng nguồn trong nƣớc

chỉ đáp ứng đƣợc khoảng 3.000 tấn (tƣơng đƣơng 0,75%)

-Xơ nhân tạo: nhu cầu cần khoảng 400.000 tấn/năm, nhƣng trong nƣớc đáp ứng khoảng

120.000 tấn (tƣơng đƣơng 30%).

Trung nguồn : Dệt gồm kéo sợi, dệt, nhuộm, hoàn tất (chuỗi liên kết dọc) : đây đƣợc

coi là điểm bất hợp lý và là nút thắt lớn nhất của chuỗi.

Sợi: Cả nƣớc có 3,6 triệu cọc sợi với sản lƣợng toàn ngành đạt 514.000 tấn, trong đó

xuất khẩu 65% (334.000 tấn); số còn lại đƣa vào dệt tạo ra khoảng 1,2 tỷ mét vải mộc. Tuy

nhiên năng lựcnhuộm hoàn tất chỉ đạt khoảng 0,8 tỷ mét/năm. Do đó, số sản phẩm đầu vào

còn lại là nhập khẩu. Về chủng loại, chất lƣợng : vải Việt Nam chƣa đáp ứng đƣợc theo yêu

cầu của hàng may mặc xuất khẩu (đa dạng, luôn thay đổi theo yêu cầu của thị trƣờng. Về giá

cả, số lƣợng, tiến độ: không theo kịp yêu cầu may xuất khẩu. Toàn bộ máy móc, phụ tùng,

hóa chất, thuộc nhuộm dùng cho dệt, kéo sợi đều phải nhập khẩu.

Hạ nguồn : Khu vực May-thƣờng đƣợc gọi là chuỗi liên kết ngang, gồm có các

phƣơng thực sản xuất OMB, ODM, OEM VÀ CMT.

Ở Việt Nam-OBM (Original Brand Manufacturer) chiếm khoảng 1%, ODM (Original

Design Manufacturer) chiếm khoảng 14%, OEM (Original Equipment Manufacturer) chiếm

khoảng 25% vàCMT (Cut-Make-Trim) chiếm 60%. Mặc dù doanh nghiệp FDI chỉ có khoảng

650 trong tổng số 4000 doanh nghiệp toàn ngành nhƣng lạiđại diện cho phần lớn các phƣơng

NHÀ MÁY SỢI

CẮT MAY

HOÀN THIỆN

TẠO

MẪU

CUNG

ỨNG

NGUYÊN

LIỆU

PHÁT

TRIỂN

SẢN

PHẨM

CẮT

MAY

HOÀ

N

THIỆ

![Sổ tay Hướng dẫn phát triển chuỗi cung ứng [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251007/kimphuong1001/135x160/26201759828896.jpg)

![Tổng quan môn học Quản trị logistics kinh doanh: [Thông tin chi tiết/Hướng dẫn/Tài liệu]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250604/nganga_00/135x160/624_tong-quan-mon-hoc-quan-tri-logistics-kinh-doanh.jpg)

![Đề kiểm tra Quản trị logistics [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251015/2221002303@sv.ufm.edu.vn/135x160/35151760580355.jpg)

![Bộ câu hỏi thi vấn đáp Quản trị Logistics [năm hiện tại]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251014/baopn2005@gmail.com/135x160/40361760495274.jpg)