5

CHƯƠNG 2. NHỮNG VẤN ĐỀ LÝ LUẬN VỀ CẤU TRÚC VỐN,

TÁI CẤU TRÚC VỐN TẠI CÁC DOANH NGHIỆP THUỘC

TẬP ĐOÀN DẦU KHÍ QUỐC GIA VIỆT NAM

2.1. Khái quát về Tập đoàn kinh tế

2.1.1. Mô hình Tập đoàn Kinh tế: TĐKT có những đặc điểm sau: (i)

là tổ hợp các DN có tư cách pháp nhân độc lập liên kết với nhau một cách

tự nguyện có cùng mục tiêu là tối đa hóa lợi nhuận; (ii) mối liên kết của các

thành viên trong tập đoàn hết sức đa dạng (về vốn, công nghệ, hoạt

động…); (iii) phạm vi hoạt động rất đa dạng (iv) có quy mô lớn về vốn, lao

động, doanh thu; (v) có tổ chức đa dạng và đa sở hữu; (vi) hầu hết đều có

trung tâm nghiên cứu khoa học và triển khai công nghệ (R&D); (vii) được

tổ chức, quản lý theo thứ bậc rõ ràng và được điều hành tập trung.

2.1.2. Cấu trúc của Tập đoàn kinh tế: Tùy theo đặc điểm hoạt động,

TĐKT có cấu trúc khác nhau ở mỗi quốc gia. Cơ cấu tổ chức TĐKT bao gồm:

(i) Một công ty mẹ; (ii) Các công ty thành viên; (iii) Các công ty liên kết.

2.2. Cấu trúc vốn của doanh nghiệp thuộc Tập đoàn kinh tế

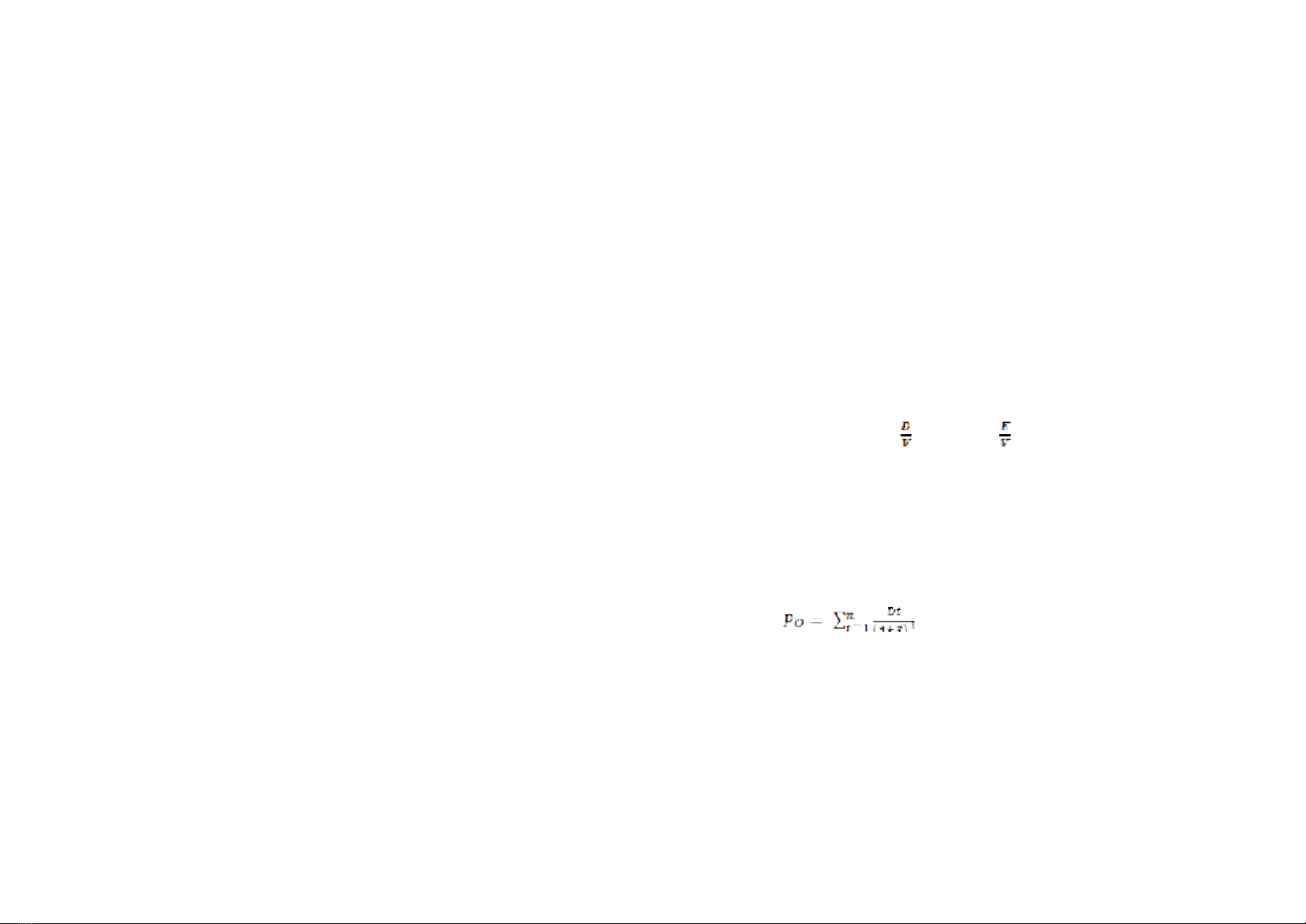

2.2.1. Khái niệm về vốn và cấu trúc vốn của doanh nghiệp

Cấu trúc vốn là tỷ lệ giữa Nợ dài hạn và VCSH của DN.

2.2.2. Các cấu thành của cấu trúc vốn

(i) VCSH: (*) Khái niệm: là các nguồn vốn thuộc sở hữu của chủ DN,

(*) Huy động: vốn góp ban đầu, tăng vốn góp, phát hành cổ phiếu, giữ lại lợi

nhuận;

(ii) Nợ dài hạn: (*) Khái niệm: “Nợ” trong phạm trù “Cấu trúc vốn”

là các khoản phải trả dài hạn có phát sinh chi phí, “Nợ tài chính (Nợ vay)

dài hạn” mà loại bỏ các khoản phải trả hoạt động khác, (*) Huy động: vay

dài hạn ngân hàng, thuê tài sản, phát hành trái phiếu.

2.2.3. Đặc trưng, tính chất của cấu trúc vốn

(i) Cấu thành bởi vốn dài hạn, ổn định; (ii) là các nguồn vốn dùng để

tài trợ cho đầu tư dài hạn; (iii) Ảnh hưởng lớn đến hiệu quả hoạt động và an

6

toàn của DN; (iv) không có một cơ cấu vốn tối ưu cho mọi DN, trong mọi

chu kỳ sản xuất kinh doanh.

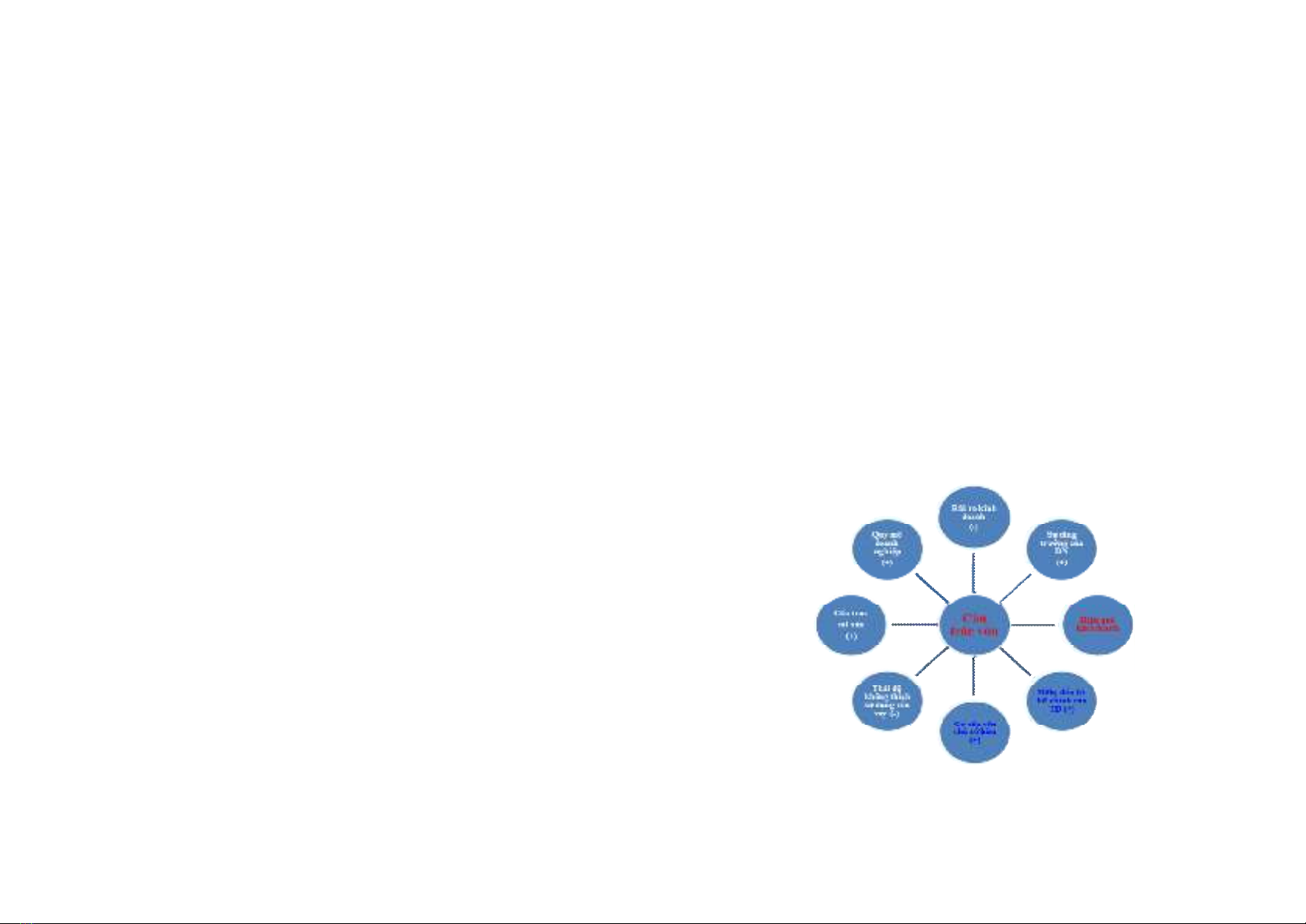

2.2.4.Các nhân tố ảnh hưởng đến cấu trúc vốn của doanh nghiệp

2.2.4.1. Các yếu tố bên ngoài:

Bao gồm 5 yếu tố: (i) GDP đầu người; (ii) tăng trưởng của nền kinh

tế; (iii) lạm phát; (iv) lãi suất; (v) thuế suất. Ngoài ra còn phải kể đến 2 điều

kiện vĩ mô hết sức quan trọng khác tác động đến cấu trúc vốn của doanh

nghiệp đó là (i) sự phát triển của thị trường tài chính; (ii) các chính sách vĩ

mô như: chính sách tài khóa, chính sách tiền tệ và các chính sách kinh tế vĩ

mô khác.

2.2.4.2. Các yếu tố nội tại của Doanh nghiệp

(i) Sự tăng trưởng của DN: Khi DN tăng trưởng, niềm tin của các

nhà đầu tư sẽ cao, vì vậy khả năng tiếp cận các nguồn vốn bên ngoài càng

lớn. Cấu trúc vốn tỷ lệ thuận với tăng trưởng; (ii) Qui mô của DN càng lớn

thì khả năng tiếp cận các nguồn vốn vay dễ hơn, đồng thời theo lý thuyết

“Trade – off” làm giảm khả năng phá sản của DN. Cấu trúc vốn tỉ lệ thuận

với qui mô DN. (iii) Rủi ro kinh doanh làm giảm niềm tin của ngưởi cho

vay, khả năng tiếp cận các nguồn vốn bên ngoài thấp. Cấu trúc vốn có quan

hệ tỉ lệ nghịch với rủi ro kinh doanh; (iv) Cấu trúc tài sản (hữu hình): DN

có tài sản cố định hữu hình lớn thì người cho vay giảm được rủi ro do có tài

sản thế chấp, DN dễ vay vốn hơn. Mối quan hệ giữa cấu trúc tài sản (hữu

hình) và cấu trúc vốn là tỷ lệ thuận; (v) Nhân tố trình độ quản lý và thói

quen sử dụng các nguồn vốn của nhà quản lý DN. Nhà quản lý chấp nhận

rủi ro, có trình độ quản lý tốt, sẽ mạnh dạn sử dụng vốn vay nhiều hơn. Cấu

trúc vốn có quan hệ tỷ lệ thuận với trình độ quản lý và sự ưa thích “Nợ”

của nhà quản lý DN; (vi) Nhân tố mức độ liên quan đến lĩnh vực hoạt động

chính của Tập đoàn: Đây là nhân tố "đặc thù" cho mô hình Tập đoàn hoạt

động đa ngành. Các DN có mức độ liên quan đến lĩnh vực kinh doanh

chính chặt hơn sẽ tận dụng được thương hiệu, uy tín, lợi thế hoạt động...của

Tập đoàn do vậy dễ tiếp cận và huy động vốn vay hơn; (vii) Nhân tố cấu