Cơ sở lý luận chung của bảo hiểm y tế

học sinh- sinh viên

Biên tập bởi:

Đại Học Kinh Tế Quốc Dân

MỤC LỤC

1. Sự cần thiết khách quan của bảo hiểm y tế đối với học sinh - sinh viên

2. Nội dung cơ bản của Bảo hiểm y tế trên thế giới.

3. Nội dung cơ bản của bảo hiểm y tế ở Việt Nam

4. Nội dung cơ bản của bảo hiểm y tế học sinh- sinh viên ở Việt Nam

5. Phí và quỹ bảo hiểm y tế học sinh- sinh viên

6. Quỹ bảo hiểm học sinh- sinh viên

7. Quyền lợi và trách nhiệm của các bên tham gia bảo hiểm y tế học sinh- sinh viên

8. In ấn và phát hành thẻ và Tổ chức thực hiện

9. Mối quan hệ giữa bảo hiểm y tế học sinh- sinh viên và y tế học đường

Tham gia đóng góp

1/33

Sự cần thiết khách quan của bảo hiểm y tế

đối với học sinh - sinh viên

Lịch sử ra đời và phát triển của bảo hiểm nhân thọ

Trên thế giới:

Bảo hiểm nhân thọ ra đời và phát triển từ rất lâu trên thế giới. Hình thức bảo hiểm nhân

thọ đầu tiên ra đời năm 1583 ở Luân đôn, người được bảo hiểm là William Gybbon.

Như vậy, bảo hiểm nhân thọ có phôi thai từ rất sớm, nhưng lại không có điều kiện phát

triển ở một số nước do thiếu cơ sở kỹ thuật ngẫu nhiên, nó giống như một trò chơi nên

bị nhà thờ giáo hội lên án với lý do lạm dụng cuộc sống con người, nên bảo hiểm nhân

thọ phải tồn tại dưới nhiều hình thức khác nhau. Tuy nhiên sau đó do sự phát triển kinh

tế mạnh mẽ, cuộc sống của con người được cải thiện rõ rệt, thêm vào đó là sự phát triển

không ngừng của khoa học kỹ thuật nên bảo hiểm nhân thọ đã có điều kiện phát triển

trên phạm vi rộng lớn. Với sự xuất hiện các phép tính xác suất Pascal và Fermat thì sự

phát triển của bảo hiểm nhân thọ là một tất yếu khách quan.

Năm 1759, công ty bảo hiểm nhân thọ đầu tiên ra đời ở châu Mỹ nhưng chỉ bán các hợp

đồng bảo hiểm cho các con chiên trong nhà thờ của họ.

Năm 1762, ở Anh thành lập công ty bảo hiểm nhân thọ Equitable. Đây là công ty đầu

tiên bán các hợp đồng bảo hiểm rộng rãi cho nhân dân và áp dụng nguyên tắc phí bảo

hiểm không đổi trong suốt thời gian bảo hiểm.

Năm 1812, một công ty bảo hiểm nhân thọ nữa được thành lập ở Bắc Mỹ.

Năm 1860 bắt đầu xuất hiện hệ thống mạng lưới đại lý bán bảo hiểm nhân thọ.

Cho đến nay bảo hiểm nhân thọ đã phát triển rất mạnh mẽ và đa dạng. Từ những loại

hình nhân thọ cơ bản là Bảo hiểm sinh mạng có thời hạn (Bảo hiểm tử kỳ), Bảo hiểm

trọn đời, Bảo hiểm nhân thọ hỗn hợp, Bảo hiểm trợ cấp hưu trí, mỗi công ty bảo hiểm

đều thiết kế những sản phẩm mang những đặc thù riêng để đáp ứng nhu cầu tài chính

của từng khu vực dân cư và phù hợp với chính sách kinh tế, xã hội của từng quốc gia.

Người ta cũng thường có những điều khoản bổ sung trong đó phạm vi bảo hiểm là tai

nạn hoặc bệnh tật, ốm đau, các bệnh hiểm nghèo xảy ra trong thời hạn bảo hiểm của hợp

đồng chính (là một trong bốn dạng trên).

Trên thế giới, hiện nay doanh số của bảo hiểm nhân thọ chiếm trên 50% doanh số của

ngành bảo hiểm.

2/33

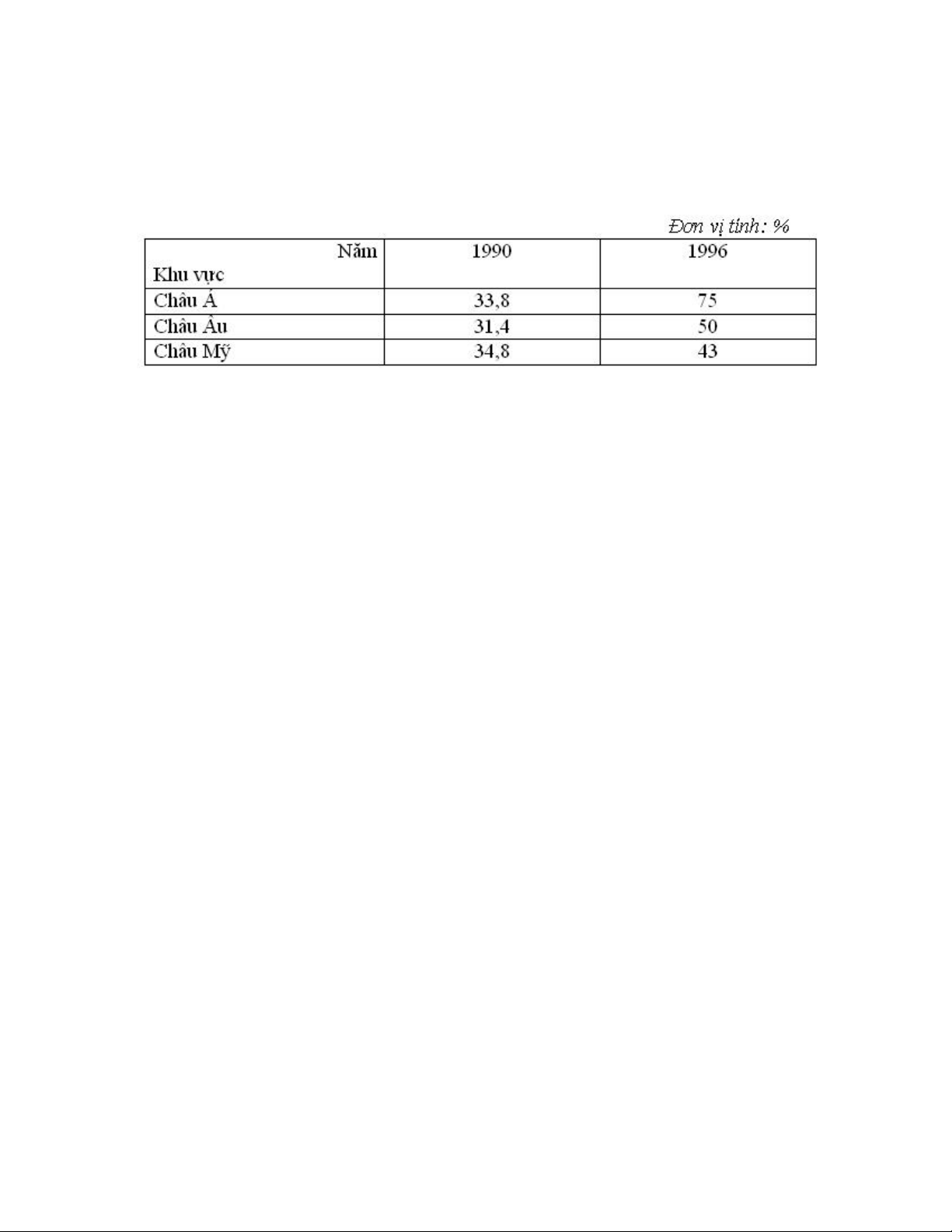

Dưới đây là số liệu thể hiện tỷ trọng doanh số bảo hiểm nhân thọ ở các khu vực trên thế

giới trong hai năm 1990, 1996.

Bảng : Doanh số của bảo hiểm nhân thọ so với doanh số ngành bảo hiểm ở các khu vực

Nguồn tài liệu: Tạp chí Tái bảo hiểm - 1996.

Trong đó, cho đến năm 1993, ở Đông Nam á tổng doanh thu phí bảo hiểm là 61,1 tỷ

USD, doanh số của bảo hiểm nhân thọ là 45,1 tỷ USD chiếm 73,8% , doanh số của bảo

hiểm phi nhân thọ là 16 tỷ USD chiếm 26,2%.

Có thể đưa ra đây một số ví dụ về sự phát triển bảo hiểm nhân thọ ở một số nước như

sau:

Bảng : Phí bảo hiểm nhân thọ ở một số nước trên thế giới năm 1993.

3/33

![Danh Mục Bệnh Nghề Nghiệp Được Bảo Hiểm ở Việt Nam [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150306/hoanglongthanhkiemsu/135x160/1745643_357.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)