Chương 1: Tổng quan về thị trường chứng khoán

1. Những điều cơ bản cần nắm

- Định nghĩa: TTCK là nơi tập trung và phân phối các nguồn vốn tiết

kiệm hoặc tạm thời nhàn rỗi.

- Đặc điểm:

+ TTCK gắn liền với hình thức tài chính trực tiếp

+ TTCK gần với thị trường tự do CTHH

+ TTCK vừa gắn liền với tài chính dài hạn (CP, TP) vừa gắn liền với

tài chính ngắn hạn (phái sinh)

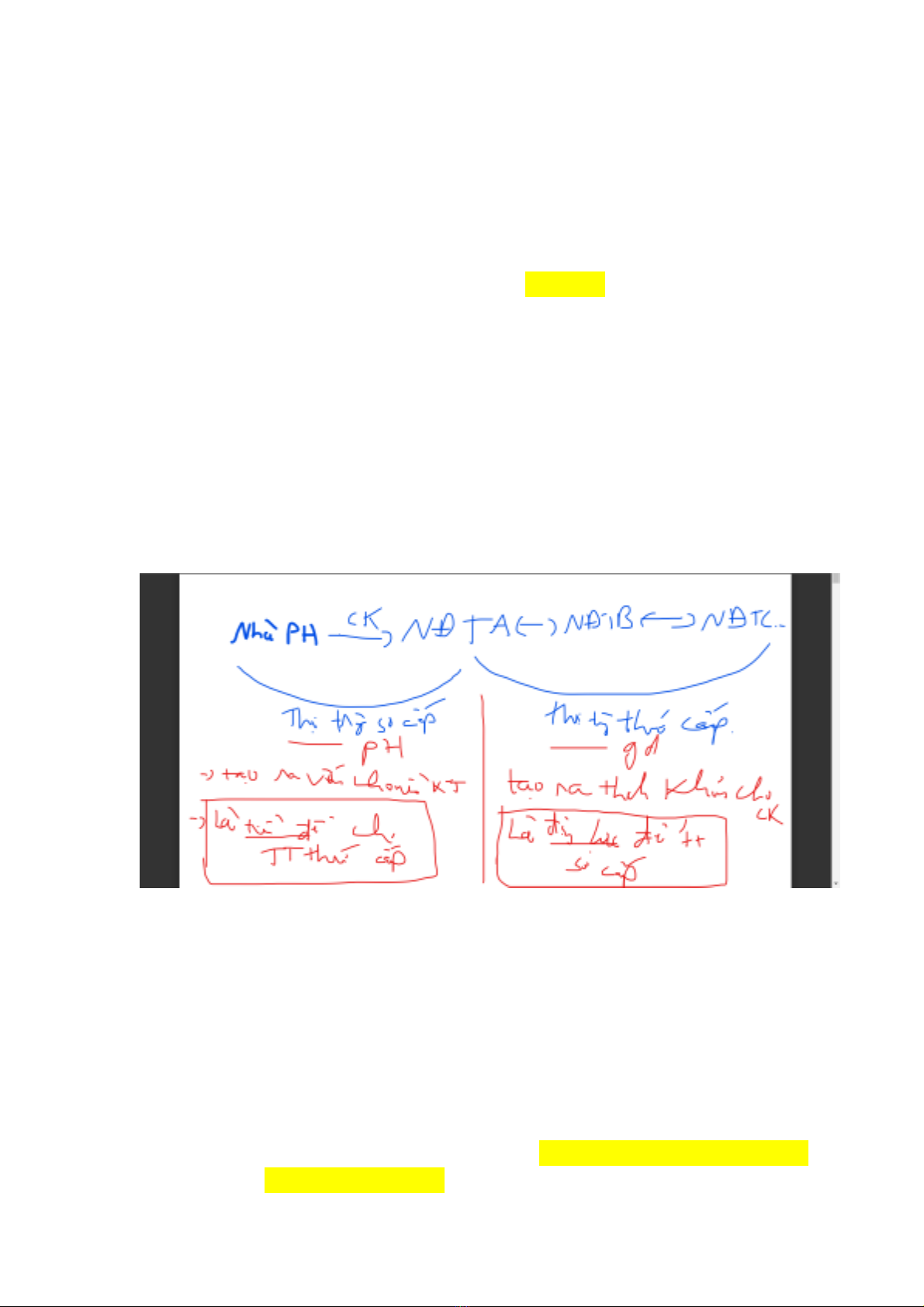

- Phân loại TTCK:

+ Theo công cụ lưu thông: (thị trg Cổ phiếu, Trái phiếu, CCPS)

+ Theo hình thức tổ chức: (sở GDCK; thị trg OTC; thị trg tự do)

+ Theo tính chất luân chuyển vốn (thị trg sơ cấp; thị trg thứ cấp)

- Nguyên tắc hoạt động của TTCK:

+ Trung gian

+ Công khai thông tin

+ Đấu giá

2. Các hàng hóa trên thị trường chứng khoán

Các hàng hóa này sẽ có 3 thuộc tính (sinh lời; rủi ro; thanh khoản)

a, Cổ phiếu: là loại CK xác định quyền (bỏ phiếu, nhận cổ tức,…)

và nghĩa vụ (góp vốn vào cty) của người nắm

- Xác định mức vốn góp vào cty

- Xác nhận quyền sở hữu từ 1 phần vốn góp vào cty

- CP là loại CK vô thời hạn

sinh lời từ CP: từ trả cổ tức (bằng tiền; bằng CP)

1. Trả cổ tức bằng tiền mặt:

- Nếu cho tỷ lệ chi trả cổ tức là a%

Cổ tức tính trên 1 CP= a%x Mệnh giá của CP

Chú ý : Mệnh giá của CP tại VN được quy định luôn là 10.000đ/CP

VD: Cổ phiếu của CTCP An Phát đang được giao dịch với giá 80.000 VNĐ/ cổ phiếu. Giá trị sổ sách

của cổ phiếu An Phát là 30.000 VNĐ/ cổ phiếu. CTCP An Phát quyết định chi trả cổ tức bằng tiền

mặt với tỷ lệ chi trả 10%. Vậy mỗi cổ phiếu An Phát được thanh toán số cổ tức là:

a. 8000 VNĐ/ cổ phiếu

b. 3000 VNĐ/ cổ phiếu

c. 1000 VNĐ/ cổ phiếu

d. Không có phương án đúng

Cổ tức tính trên 1 CP= 10%x 10.000=1000 VNĐ

- Nếu cho hệ số chi trả cổ tức = 1- hệ số LNGL

Gtri cổ tức mà DN chi trả = LNST*Hệ số chi trả cổ tức

Cổ tức tính trên 1 CP= Gtri cổ tức mà DN chi trả

Tổng số CP thường đang lưu hành của DN

Chú ý: Đề hay hỏi là khi trả cổ tức bằng tiền thì Vốn điều lệ của DN; tỷ

lệ sở hữu của cổ đông có thay đổi không

+) VĐL=vốn cổ phần=Mệnh giá* Số CP đang lưu hành của DN

Ta có: khi trả cổ tức bằng tiền thì ko ảnh hưởng đến MG vì Mệnh giá

của CP tại VN được quy định luôn là 10.000đ/CP

khi trả cổ tức bằng tiền thì ko ảnh hưởng đến Số CP đang lưu hành của

DN

Ko ảnh hưởng đến VĐL

+) Tỷ lệ sở hữu của cổ đông=Số CP mà NĐT sở hữu

Tổng số CP mà DN có

Ta có khi trả cổ tức bằng tiền thì chỉ trả tiền chứ ko ảnh hưởng gì đến số

Cp => Tỷ lệ sở hữu của cổ đông ko đổi

2. Trả cổ tức bằng CỔ Phiếu

Nếu tỷ lệ chi trả cổ tức bằng CP là b%

Số cổ tức mà NĐT nhận được = b%* Số CP mà NĐT đó đang sở

hữu

Bản chất: Thay vì chia LN sau thuế cho cổ đông thì DN giữ lại tiền

và đưa CP cho cổ đông

Chú ý: Đề hay hỏi là khi trả cổ tức bằng cổ phiếu thì Vốn điều lệ của

DN; tỷ lệ sở hữu của cổ đông có thay đổi không

+) VĐL=vốn cổ phần=Mệnh giá* Số CP đang lưu hành của DN

Ta có khi trả cổ tức bằng cổ phiếu thì số lượng CP mới mà NĐT nắm

giữ sẽ tăng => Số CP đang lưu hành của DN tăng => VĐL tăng

+) Tỷ lệ sở hữu của cổ đông =Số CP mà NĐT sở hữu

Tổng số CP mà DN có

khi trả cổ tức bằng cổ phiếu thì Tỷ lệ sở hữu của cổ đông sẽ không đổi

C/M:

Ban đầu:

Số CP mà NĐT A có là : A

Tổng số CP mà DN có là : B

Tỷ lệ sở hữu của NĐT A lúc ban đầu =Số CP mà NĐT sở hữu

Tổng số CP mà DN có =𝐴

𝐵

Sau khi trả cổ tức bằng CP với tỷ lệ là b%

Số CP mà NĐT A có là : A+A* b%

Tổng số CP mà DN có là : B+B*b%

Tỷ lệ sở hữu của NĐT A lúc sau

=Số CP mà NĐT sở hữu

Tổng số CP mà DN có =A+A∗ b%

B+B∗b% =A(1+ b%)

B(1+ b%)=𝐴

𝐵

b, Trái phiếu : là 1 loại chứng khoán nợ, trong đó TCPH là người đi

vay còn người nắm giữ là ng cho vay

Quyền :

+ Hưởng lợi tức

+ Hoàn trả vốn

+ Quyền bán, chuyển nhượng, chuyển đổi, cầm cố

+ Ưu tiên thanh toán trước CP (thứ tự chi trả : Trái phiếu -> CP ưu đã ->

CP thường)

1 số loại TP đặc biệt :

- TP có quyền mua CP : khi mua TP này thì NĐT sẽ được tặng kèm

thêm 1 quyền mua thêm 1 lượng cổ phiếu thường của DN đó

trong tương lai

- TP có quyền mua lại : khi mua xong thì ng phát hành TP có quyền

mua lại TP đó

- TP có quyền bán lại : khi mua xong thì ng mua TP có quyền bán

lại TP đó

LS của TP có quyền bán < lãi suất thông thường < LS có quyền mua

(bên bán đc lợi thì LS cao ; bên mua đc lợi thì LS thấp)

- TP có quyền chuyển đổi : có thể chuyển từ chủ nợ thành CSH của

DN

c, Chứng quyền : là loại CK được phát hành TP hoặc CP ưu đãi,

cho phép ng sở hữu chứng quyền mua 1 số CP phổ thông nhất

định

Quyền mua là quyền được mua CP mới của DN cho NĐT đã nắm

giữ CP để ko làm thay đổi tỷ lệ sở hữu

So sánh chứng quyền với quyền mua

Chứng quyền

Quyền mua

Thời điểm

Cùng với đợt Phát hành

CP và TP ưu đãi

Trước 1 đợt phát hành cổ

phiếu thường

Mục đích

phát hành

Tăng tính hấp dẫn của

đợt PH CP, TP ưu đãi

- Bảo đảm tỷ lệ sở hữu

của cổ đông hiện

hữu

- Bù đắp thiệt hại do

pha loãng giá

(pha loãng giá là hiện

tượng giảm giá do

phát hành thêm CP

(cung tăng))

Đặc điểm

- Thời hạn dài

- Giá mua theo CQ >

giá CP trên thị

trường tại thời

điểm phát hành

(mục đích : Để

NĐT không thực

hiện quyền ngay)

- Thời hạn ngắn (4 đến

6 tuần)

- Giá mua theo quyền

mua < giá CP trên thị

trường tại thời điểm

phát hành (mục

đích : để cổ đông

thực hiện quyền

mua)

Công thức tính NAV của 1 Chứng chỉ quỹ:

NAV = Tổng TS quỹ đầu tư − Nợ

Tổng số CCQ đang lưu hành

**** Hợp đồng quyền chọn ****

![Đề thi Tài chính cá nhân kết thúc học phần: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251015/dilysstran/135x160/64111760499392.jpg)