Thc trng và gii pháp vn đ lm thu , tht thu thu TNCN VN GVHD: PGS.TS. Nguyễn Ngọc Hùng

Tiểu luận

THỰC TRẠNG VÀ GIẢI PHÁP VẤN ĐỀ LẠM THU,

THẤT THU THUẾ THU NHẬP CÁ NHÂN Ở VIỆT NAM

Thc trng và gii pháp vn đ lm thu , tht thu thu TNCN VN GVHD: PGS.TS. Nguyễn Ngọc Hùng

LỜI MỞ ĐẦU

*Lý do chọn đề tài:

Trong thời kỳ mở cửa hội nhập Việt Nam đang có nhiều cơ hội và thách thức, khi đó quá trình

biến đổi là tất yếu trong đó thuế là nguồn thu quan trọng của ngân sách. Vì vậy công cuộc cải cách

thuế luôn được chú trọng nhằm đảm bảo nguồn thu cho đất nước trong công cuộc đổi mới và phát triển.

Trong bối cảnh nền kinh tế thị trường ngày càng phát triển, trong tương lai, nguồn thu nhập chịu

thuế sẽ ngày càng phức tạp, số người nộp thuế TNCN sẽ không ngừng gia tăng. Thực tế đó đặt ra đòi

hỏi phải hoàn thiện công tác quản lý thu thuế TNCN nhằm đảm bảo cho hệ thống quản lý thu thuế

TNCN trở thành một hệ thống quản lý thuế hiện đại và khoa học, khắc phục được những vướng mắc,

tồn tại được phát hiện trong thực tiễn triển khai thi hành luật.

Thuế thu nhập cá nhân là một sắc thuế trực thu có vai trò hết sức quan trọng. Nó đã ra đời tương đối

sớm ở các nước phát triển và ngày nay thì phát triển rộng rãi ở hầu hết các quốc gia trên thế giới. Sự

phát triển của nó đồng hành với sự phát triển của nền kinh tế và ngày càng khằng định được vai trò,

chức năng là một nguồn thu quan trong trong ngân sách nhà nước và là công cụ góp phần đảm bảo

công bằng xã hội một cách đắc lực. Chính vì vậy, việc nghiên cứu và hoàn chỉnh pháp lệnh thuế thu

nhập cá nhân, đồng thời sớm xây dựng thành Luật thuế thu nhập cá nhân là một việc làm cần thiết từ

bây giờ.

* Mục tiêu nghiên cứu :

Sự phát triển của nó đồng hành với sự phát triển của nền kinh tế và ngày càng khằng định được

vai trò, chức năng là một nguồn thu quan trong trong ngân sách nhà nước và là công cụ góp phần đảm

bảo công bằng xã hội một cách đắc lực. Trong các nguồn thu thuế hiện nay thì thuế thu nhập cá nhân là

được nhiều người dân quan tâm . Vì thuế trực tiếp ảnh hưởng đến đời sống người dân. Vì vậy đề tài

thuế TNCN được chọn để đưa ra thực trạng vầ đề xuất giải pháp để hoàn thiện Lệnh thuế thu nhập các

nhân đảm bảo thuế công bằng với mọi tầng lớp xã hội vừa tránh thất thu thuế ảnh hưởng nguồn thu

ngân sách nhà nước, tránh tình trạng thuế bị thât thu hay lạm thu ảnh hưởng đời sống người dân.

* Phạm vi nghiên cứu

Bởi vậy, mong muốn được tìm hiểu và nghiên cứu sâu hơn về thuế, em đã chn đ tài nghiên cứu

vấn đề thuế TNCN bị thất thu hay lạm thu trong bối cảnh nền kinh tế Việt Nam hiện nay.

CHƯƠNG I :TỔNG QUAN VỀ THUẾ THU NHẬP CÁ NHÂN

Thc trng và gii pháp vn đ lm thu , tht thu thu TNCN VN GVHD: PGS.TS. Nguyễn Ngọc Hùng

1.1 Khái niệm thuế thu nhập cá nhân:

Thuế thu nhập cá nhân đã được áp dụng từ lâu ở các nước phát triển, đối tượng nộp thuế này là

mọi dân cư trong nước và người nước ngoài có thu nhập phát sinh ở nước sở tại không phân biệt nghề

nghiệp và địa vị xã hội. Ðồng thời, tùy theo tính chất của các khoản thu nhập cá nhân, người ta chia thu

nhập làm hai loại: thu nhập thường xuyên và thu nhập không thường xuyên để tính thuế cho phù hợp.

Lần đầu tiên ở Anh vào năm 1799 thuế thu nhập cá nhân được đưa vào thực hiện như một hình thức thu

tạm thời nhằm mục đích trang trải cho cuộc chiến tranh chống Pháp và được chính thức áp dụng vào

năm 1942. Sau đó nhiều nước tư bản phát triển khác cũng áp dụng thuế này như: ở Nhật năm 1887,

Ðức 1899, Mỹ 1903, pháp 1916 và Liên Xô năm 1922.

Thuế thu nhập là thuế đánh vào thu nhập của cá nhân và pháp nhân. Trong trường hợp đánh vào

thu nhập của cá nhân, nó được gọi là thuế thu nhập cá nhân. Còn trong trường hợp đánh vào thu nhập

của pháp nhân, nó được gọi là thuế doanh nghiệp, thuế thu nhập doanh nghiệp, thuế sự nghiệp, thuế lợi

nhuận, v.v... Ở hầu hết các nước, thuế thu nhập là nguồn thu của chính quyền trung ương.

Thuế thu nhập cá nhân là loại thuế trực thu đánh vào những người có thu nhập cao, bao gồm

công dân Việt Nam ở trong nước hoặc đi công tác, lao động ở nước ngoài có thu nhập, cá nhân là người

không mang quốc tịch Việt Nam nhưn g định cư không thời hạn ở Việt Nam có thu nhập và người nước

ngoài có thu nhập tại Việt Nam.

*Khái niệm trốn thu thuế: Trốn, lậu thuế là hành vi phạm pháp của các cá nhân và pháp nhân

nhằm không phải nộp thuế hoặc không phải nộp đủ số thuế mà họ phải đóng.Trốn, lậu thuế khác với

tránh thuế - hành vi hợp pháp nhằm giảm thiểu số thuế phải đóng.

1.2 Đặc điểm thuế TNCN

- Đối tượng nộp thuế thu nhập cá nhân là cá nhân có thu nhập chịu thuế. không phân biệt cá nhân

đó có tư cách chủ thể, tức là độ tuổi hay xác định năng lực trách nhiệm pháp luật… với mục đích kiến

tạo sự công bằng hơn là mục tiêu tăng thu ngân sách.

- Mức độ điều tiết phần thu nhập cao là rất lớn theo mức thuế suất tỷ lệ lũy tiến từng phần.

- Quy định về chế độ miễn giảm linh hoạt

- Ngay trong phần mở đầu của Pháp lệnh thuế thu nhập đối với người có thu nhập cao năm 1991 đã

nêu rõ, việc ban hành sắc thuế này là để: “góp phần thực hiện công bằng xã hội, động viên một phần

thu nhập của cá nhân có thu nhập cao cho ngân sách nhà nước”. Có thể nhận thấy trong suốt thời gian

qua, thuế TNCN mặc dù đã qua nhiều lần sửa đổi nhưng mục đích chỉ thu thuế đối với những người có

thu nhập vượt hơn hẳn mức thu nhập bình quân của một cá nhân vẫn được duy trì.

- Thuế TNCN hiện nay không áp dụng đối với thu nhập có nguồn gốc kinh doanh của cá nhân.

Hiện nay, thu nhập từ hoạt động kinh doanh của cá nhân, hộ gia đình chịu sự điều chỉnh của

pháp luật thuế thu nhập doanh nghiệp. Mặc dù các chủ thể trên đây không phải là doanh nghiệp nhưng

việc quy định này có ý nghĩa như là sự khuyến khích đối với hoạt động kinh doanh của cá nhân vì thuế

thu nhập doanh nghiệp không đánh thuế theo thuế suất luỹ tiến.

Thc trng và gii pháp vn đ lm thu , tht thu thu TNCN VN GVHD: PGS.TS. Nguyễn Ngọc Hùng

1.3 Căn cứ tính thuế thu nhập cá nhân:

Căn cứ tính thuế: là những yếu tố mà người thu thuế dựa vào để tính số tiền thuế phải nộp

, các loại thuế khác nhau thì có tính cách khác nhau. Khi xem xét căn cứ tính thuế cần xem xét các yếu

tố sau:

- Thuế suất: là phần thuế phải nộp trên mỗi đơn vị của đối tượng đánh thuế.

- Đơn vị tính thuế: là đơn vị sử dụng làm phương tiện tính toán của đối tượng đánh thuế

- Giá tính thuế: là giá trị của đối tượng đánh thuế

- Thu nhập thường có những hình thức sau đây:

+ Lương, hay tiền công lao động

+ Lãi ròng (net profit) trong kinh doanh sau khi trừ các khoản thuế phải nộp,

+ Các khoản thu nhập khác (quà biếu có giá trị lớn, tiền thưởng, lợi tức...),

+ Thừa kế tài sản.

1.3.1 Căn cứ tính thuế đối với cá nhân cư trú:

Số thuế phải nộp = Thu nhập tính thuế x Thuế suất

* Thu nhập tính thuế: theo quy định tại điều 21 Luật chia thành 2 nhóm

- Thu nhập tính thuế đối với thu nhập từ kinh doanh, tiền lương, tiền công là tổng thu nhập chịu thuế

theo quy định trừ các khoản đóng bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm trách nhiệm nghề nghiệp

đối với một số ngành, nghề phải tham gia bảo hiểm bắt buộc, các khoản giảm trừ gia cảnh và giảm trừ

đối với các khoản đóng góp từ thiện, nhân đạo tại được quy định tại điều 19 và 20 Luật thuế thu nhập

cá nhân.

- Thu nhập tính thuế đối với thu nhập từ đầu tư vốn, chuyển nhượng vốn, chuyển nhượng bất động

sản, trúng thưởng, tiền bản quyền, nhượng quyền thương mại, nhận thừa kế, quà tặng là thu nhập chịu

thuế được xác định theo phương pháp xác định thu nhập chịu thuế đối với từng thu nhập cụ thể.

* Thu nhập chịu thuế đối với từng khoản thu nhập

- Đối với thu nhập tính thuế từ kinh doanh (Điều 10):

Thu nhập chịu thuế = Doanh thu - Chi phí hợp lý liên quan đến việc tạo ra thu nhập

chịu thuế từ kinh doanh

Trong đó:

- Doanh thu: là toàn bộ tiền bán hàng, tiền gia công, tiền hoa hồng, tiền cung ứng hàng hoá, dịch vụ

phát sinh trong kỳ tính thuế từ các hoạt động sản xuất, kinh doanh hàng hoá, dịch vụ.

- Chi phí hợp lý liên quan đến việc tạo ra thu nhập chịu thuế từ kinh doanh.

- Thu nhập chịu thuế từ tiền lương, tiền công (Điều 11).

Thc trng và gii pháp vn đ lm thu , tht thu thu TNCN VN GVHD: PGS.TS. Nguyễn Ngọc Hùng

- Thu nhập chịu thuế từ đầu tư vốn (Điều 12).

- Thu nhập chịu thuế từ chuyển nhượng vốn (Điều 13).

Thu nhập chịu thuế = Giá bán - Giá mua và các khoản chi phí hợp lý liên quan

đến việc tạo ra thu nhập

- Thu nhập chịu thuế từ chuyển nhượng bất động sản (Điều 14): được xác định theo công thức:

Thu nhập chịu thuế =

Giá chuyển

nhượng - Giá mua bất động sản và các chi phí liên quan

- Thu nhập chịu thuế từ trúng thưởng (Điều 15).

- Thu nhập chịu thuế từ bản quyền (Điều 16).

- Thu nhập chịu thuế từ nhượng quyền thương mại (Điều 17).

- Thu nhập chịu thuế từ thừa kế, quà tặng (Điều 18).

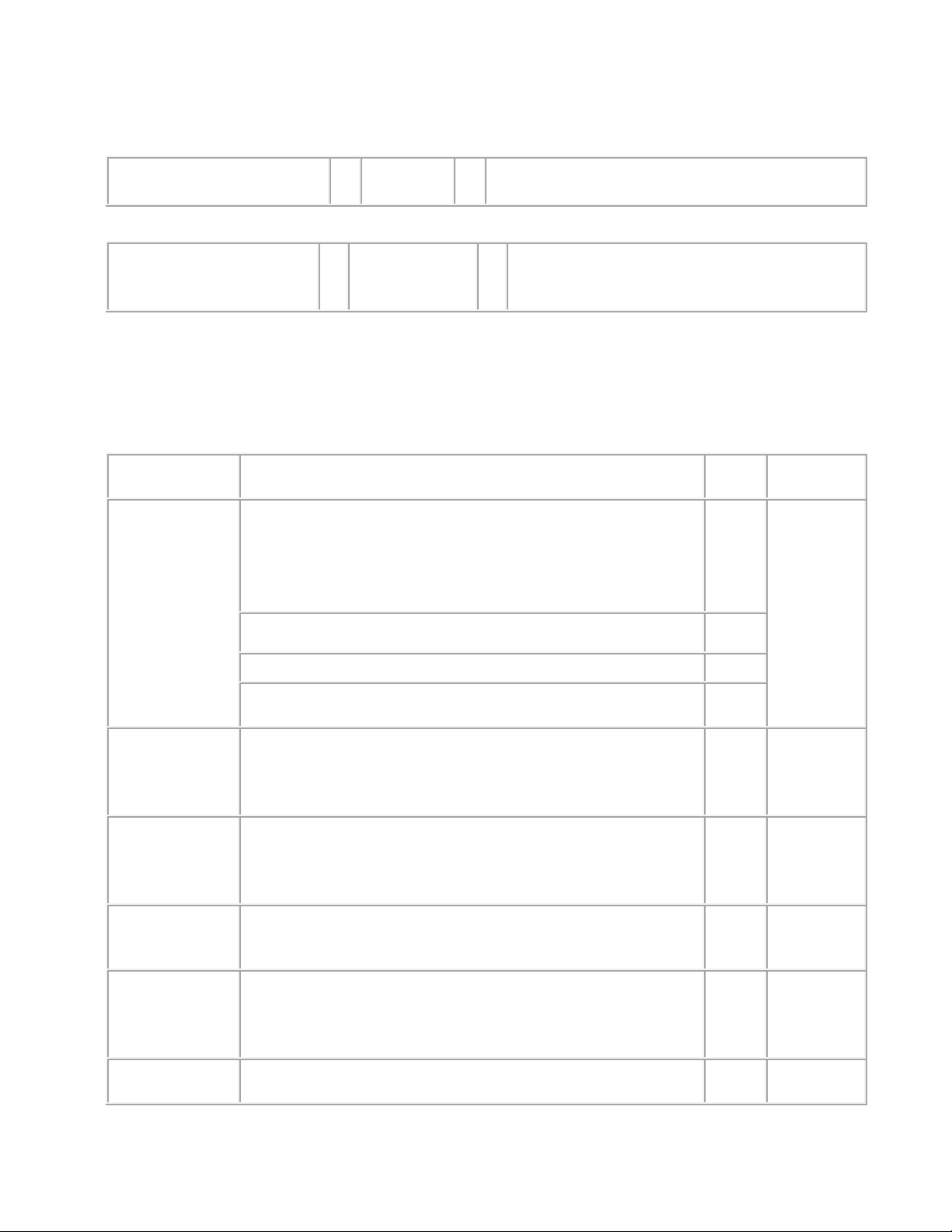

1.3.2 Căn cứ tính thuế đối với cá nhân không cư trú

Xác định thu nhập tính thuế và thuế suất

Loại thu nhập Thu nhập tính thuế

Thu

ế

suất Chi chú

Thu nh

ập từ kinh

doanh

Là doanh thu: gồm toàn bộ số tiền phát sinh t

ừ việc cung ứng

hàng hoá, dịch vụ bao gồm cả chi phí do b

ên mua hàng hoá,

dịch vụ trả thay cho cá nhân không cư trú mà không đư

ợc

hoàn trả chia thành 3 nhóm:

- Hoạt động kinh doanh hàng hoá. 1%

- Hoạt động kinh doanh dịch vụ. 5%

-

Ho

ạt động sản xuất, xây dựng, vận tải v

à ho

ạt động kinh

doanh khác. 2%

Thu nhập từ tiền

lương, tiền công

Là thu nh

ập chịu thuế từ tiền l

ương, ti

ền công

: t

ổng số tiền

lương, tiền công mà cá nhân không cư trú nhận đư

ợc do thực

hiện công việc tại Việt Nam, không phân biệt nơi tr

ả thu

nhập.

20%

Thu nh

ập có

thể được trả

ở nước

ngoài

Thu nhập từ đầu

tư vốn

Là t

ổng số tiền m

à cá nhân không cư trú nh

ận đ

ư

ợc

t

ừ việc

chuyển như

ợng phần vốn tại tổ chức, cá nhân Việt Nam

không phân biệt việc chuyển nhượng được thực hi

ện tại Việt

Nam hay t

ại nước ngoài.

0,1%

Thu nh

ập từ

chuyển nhượng

b

ất động sản

Là giá chuyển nhượng bất động sản. 2%

Thu nh

ập từ bản

quyền, nhượng

quyền thương

mại

Là ph

ần thu nhập v

ư

ợt

trên 10 tri

ệu đồng theo từng hợp đồng

chuyển giao, chuyển quyền sử dụng các đối tư

ợng quyền sở

hữu trí tuệ, chuyển giao công nghệ hoặc như

ợng quyền

thương mại tại Việt Nam.

5%

Thu nh

ập từ

trúng thưởng,

Là ph

ần giá trị giải th

ư

ởng, giá trị t

ài s

ản thừa kế, qu

à t

ặng

vư

ợt trên 10 triệu đồng theo từng lần trúng thư

ởng tại Việt

10%