TIÊU CHUẨN QUỐC GIA

TCVN ISO 10014 : 2008

QUẢN LÝ CHẤT LƯỢNG – HƯỚNG DẪN ĐỂ THU ĐƯỢC CÁC LỢI ÍCH KINH TẾ VÀ TÀI CHÍNH

Quality management – Guidelines for realizing financial and economic benefits

Lời nói đầu

TCVN ISO 10014:2008 hoàn toàn tương đương với ISO 10014:2006

TCVN ISO 10014:2008 do Ban kỹ thuật tiêu chuẩn TCVN/TC 176 Quản lý chất lượng và đảm bảo

chất lượng biên soạn, Tổng cục Tiêu chuẩn Đo lường Chất lượng đề nghị, Bộ Khoa học và Công

nghệ công bố.

Lời giới thiệu

Tiêu chuẩn này hướng tới đối tượng là lãnh đạo cao nhất của tổ chức. Tiêu chuẩn cung cấp hướng

dẫn để thu được các lợi ích kinh tế và tài chính thông qua việc áp dụng hiệu quả tám nguyên tắc quản

lý chất lượng được nêu trong TCVN ISO 9000:2007. Các nguyên tắc đó được gọi là “nguyên tắc quản

lý”. Tiêu chuẩn này cung cấp cho lãnh đạo cao nhất các thông tin nhằm áp dụng hiệu quả các nguyên

tắc quản lý và chọn lựa phương pháp cũng như công cụ giúp đảm bảo cho sự thành công của tổ

chức. Phụ lục A đưa ra bản tự đánh giá giúp tổ chức phân tích mức độ yếu kém và công cụ ưu tiên

sử dụng.

Tiêu chuẩn này được xây dựng dựa trên các nguyên tắc quản lý tương tác nhằm phát triển các quá

trình tạo thuận lợi cho việc đạt được các mục tiêu của tổ chức.

Các nguyên tắc quản lý bao gồm:

a) hướng vào khách hàng,

b) sự lãnh đạo,

c) sự tham gia của mọi người,

d) cách tiếp cận theo quá trình,

e) cách tiếp cận theo hệ thống đối với quản lý,

f) cải tiến liên tục,

g) quyết định dựa trên sự kiện,

h) quan hệ hợp tác cùng có lợi với người cung ứng.

Việc chấp nhận các nguyên tắc quản lý nêu trên là quyết định chiến lược của lãnh đạo cao nhất. Điều

này cũng khẳng định mối quan hệ giữa hiệu quả quản lý và lợi ích kinh tế, tài chính thu được. Việc

triển khai các phương pháp và công cụ phù hợp thúc đẩy sự phát triển cách tiếp cận theo hệ thống

nhằm đạt tới các mục tiêu kinh tế và tài chính.

Thông thường lợi ích kinh tế đạt được thông qua việc quản lý hiệu quả các nguồn lực và thực hiện

các quá trình thích hợp nhằm cải tiến giá trị tổng thể của tổ chức. Lợi ích tài chính là kết quả thể hiện

bằng tiền sự tiến bộ của tổ chức thông qua các hoạt động quản lý hiệu quả chi phí của mình.

Việc tích hợp thành công các nguyên tắc quản lý phụ thuộc vào việc áp dụng cách tiếp cận theo quá

trình và phương pháp luận “Lập kế hoạch – Thực hiện – Kiểm tra – Hành động” (PDCA). Cách tiếp

cận này cho phép lãnh đạo cao nhất đánh giá các yêu cầu, lập kế hoạch hành động, phân bổ nguồn

lực thích hợp, thực hiện các hành động cải tiến liên tục và đo lường kết quả nhằm xác định tính hiệu

quả. Cách tiếp cận này cũng cho phép lãnh đạo cao nhất đưa ra các quyết định liên quan đến việc

xác định các chiến lược thương mại, phát triển sản phẩm mới hoặc thực hiện các thỏa thuận tài

chính.

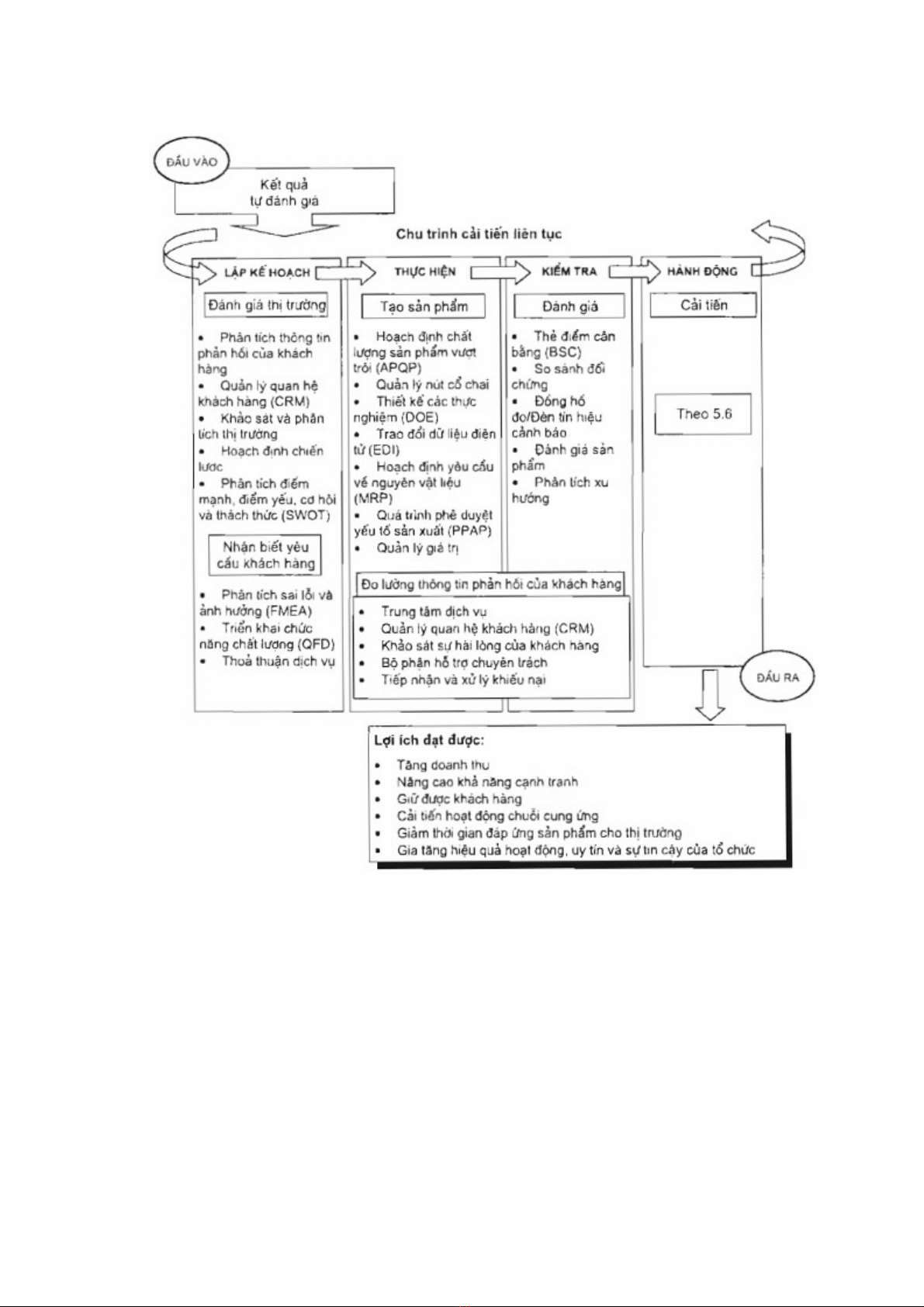

Lợi ích kinh tế và tài chính có thể là kết quả của việc áp dụng các nguyên tắc quản lý, bao gồm:

- tăng lợi nhuận,

- tăng doanh thu,

- cải tiến hoạt động ngân quỹ,

- giảm chi phí,

- cải thiện lưu thông tiền mặt,

- tăng tốc độ thu hồi vốn đầu tư,

- nâng cao khả năng cạnh tranh,

- giữ được khách hàng,

- cải tiến hiệu lực của việc đưa ra quyết định,

- tối ưu hóa việc sử dụng các nguồn lực sẵn có,

- nâng cao trách nhiệm của nhân viên,

- cải thiện nguồn vốn chất xám,

- tối ưu hóa, tăng cường hiệu lực và hiệu quả các quá trình,

- cải tiến hoạt động chuỗi cung ứng,

- giảm thời gian đáp ứng sản phẩm cho thị trường, và

- gia tăng hiệu quả hoạt động, uy tín và sự tin cậy của tổ chức.

Tiêu chuẩn này có thể áp dụng cho tất cả các tổ chức hoạt động trong lĩnh vực dịch vụ, phần mềm,

phần cứng và vật liệu chế biến. Tiêu chuẩn cũng thích hợp cho thành phần kinh tế tư nhân và công

cộng, đồng thời cung cấp các hướng dẫn hữu ích không phụ thuộc vào số lượng nhân viên, sự đa

dạng của sản phẩm, doanh thu, mức độ phức tạp của quá trình hay số lượng địa điểm. Tiêu chuẩn

này cũng giúp cho các tổ chức công cộng và tổ chức chính phủ đạt được sự tăng trưởng và phát triển

bền vững về kinh tế.

QUẢN LÝ CHẤT LƯỢNG – HƯỚNG DẪN ĐỂ THU ĐƯỢC CÁC LỢI ÍCH KINH TẾ VÀ TÀI CHÍNH

Quality management – Guidelines for realizing financial and economic benefits

1. Phạm vi áp dụng

Tiêu chuẩn này đưa ra các hướng dẫn nhằm thu được các lợi ích kinh tế và tài chính từ việc áp dụng

các nguyên tắc quản lý chất lượng theo TCVN ISO 9000.

CHÚ THÍCH: Trong tiêu chuẩn này, các nguyên tắc trên được gọi là “các nguyên tắc quản lý”.

Tiêu chuẩn này nhằm vào lãnh đạo cao nhất của tổ chức và bổ sung cho TCVN ISO 9004:2000 trong

việc cải tiến hoạt động. Tiêu chuẩn cung cấp ví dụ về các lợi ích có thể đạt được và xác định các

phương pháp cũng như công cụ quản lý sẵn có trợ giúp cho việc đạt được các lợi ích này.

Tiêu chuẩn này đưa ra các hướng dẫn và các khuyến nghị, và không sử dụng cho mục đích chứng

nhận, qui định hay hợp đồng.

2. Tài liệu viện dẫn

Các tài liệu viện dẫn dưới đây rất cần thiết cho việc áp dụng tiêu chuẩn này. Đối với các tài liệu ghi

năm công bố thì áp dụng bản được nêu. Đối với các tài liệu không ghi năm công bố thì áp dụng bản

mới nhất, bao gồm cả các sửa đổi.

TCVN ISO 9000:2007 (ISO 9000:2005), Hệ thống quản lý chất lượng – Cơ sở và từ vựng

3. Thuật ngữ và định nghĩa

Tiêu chuẩn này áp dụng các thuật ngữ và định nghĩa trong TCVN ISO 9000.

CHÚ THÍCH 1: Trong TCVN ISO 9000:2007, thuật ngữ sản phẩm (3.4.2) được định nghĩa là “kết quả

của quá trình” và quá trình (3.4.1) được định nghĩa “tập hợp các hoạt động có liên quan lẫn nhau hoặc

tương tác để biến đổi đầu vào thành đầu ra”. Thuật ngữ sản phẩm bao gồm bốn chủng loại sản phẩm

chung nhất dịch vụ, phần mềm, phần cứng và vật liệu chế biến. Các thuật ngữ này được mô tả rõ hơn

trong TCVN ISO 9000.

CHÚ THÍCH 2: Các tài liệu viện dẫn không thuộc bộ tiêu chuẩn TCVN ISO 9000 có thể đưa ra các

thuật ngữ và định nghĩa khác.

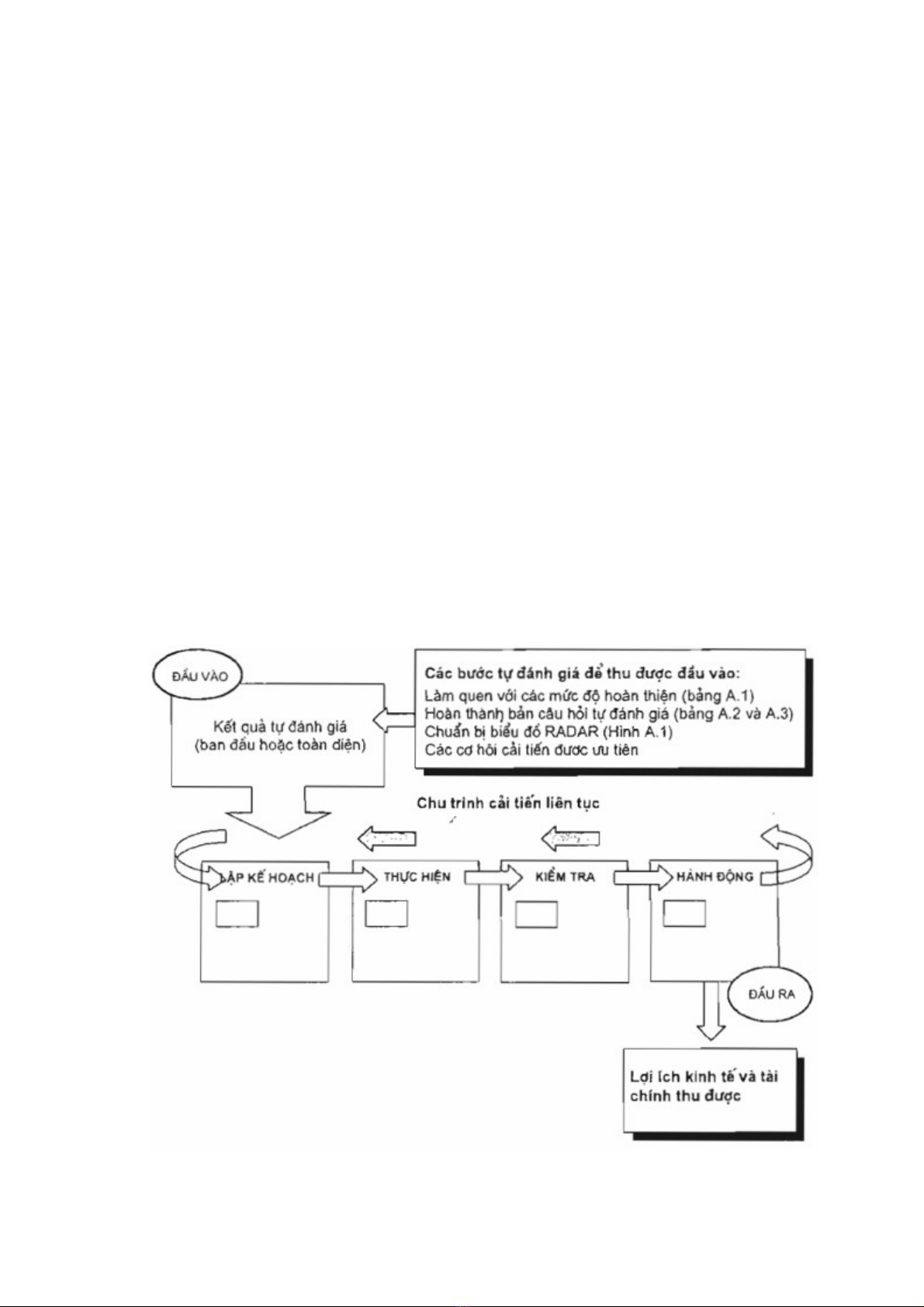

4. Cấu trúc của tiêu chuẩn

4.1. Tiêu chuẩn này được thiết kế để trợ giúp lãnh đạo cao nhất của tổ chức nhận biết và thu được

các lợi ích nhờ việc áp dụng các nguyên tắc quản lý. Để đạt được các lợi ích kinh tế và tài chính, tiêu

chuẩn này xác định các quá trình liên quan cho từng nguyên tắc và đưa ra các ví dụ về phương pháp

và công cụ để trợ giúp việc áp dụng các nguyên tắc này.

Giá trị gia tăng từ các lợi ích mong đợi cần phản ánh mối quan hệ tác động qua lại giữa các nguyên

tắc, quá trình và tầm nhìn của tổ chức cũng như của các bên quan tâm.

4.2. Cách tiếp cận theo quá trình, tám nguyên tắc quản lý và phương pháp luận “Lập kế hoạch – Thực

hiện – Kiểm tra – Hành động” (PDCA) được kết hợp trong điều 5. Sự kết hợp này được phản ánh

trong các lưu đồ tại các điều từ 5.1 tới 5.8. Công cụ lựa chọn quan trọng để xác định điều khoản nào

là phù hợp nhất cho hành động cải tiến ưu tiên là việc tự đánh giá (xem 4.3 và Phụ lục A).

Các ví dụ về phương pháp và công cụ có thể áp dụng được nêu trong các cột: Lập kế hoạch, Thực

hiện và Kiểm tra ở mỗi lưu đồ. Danh mục các phương pháp và công cụ trong các cột này là chưa đầy

đủ, do đó người sử dụng phải chọn lựa phương pháp và công cụ phù hợp nhất cho tổ chức của mình.

Một số phương pháp và công cụ được sử dụng trong nhiều điều khoản cho thấy mối quan hệ tác

động qua lại giữa các nguyên tắc.

Điều 5.6 “Cải tiến liên tục” giải thích cách tiếp cận PDCA có thể được áp dụng một cách hiệu quả cho

việc hoạch định chiến lược và quá trình xem xét của lãnh đạo cao nhất nhằm thu được và cải tiến hơn

nữa các lợi ích kinh tế và tài chính. Điều 5.6 được đưa vào cột Hành động của tất cả các điều khoản

thuộc điều 5.

Đầu ra của việc thực hiện toàn bộ quá trình là các lợi ích kinh tế và tài chính. Các lợi ích có thể thu

được chỉ mang tính ví dụ và không phải chỉ có vậy. Hình 1 thể hiện mô hình quá trình tổng thể để thu

được các lợi ích kinh tế và tài chính.

4.3. Trước khi sử dụng bản câu hỏi tự đánh giá, nhóm đánh giá cần nắm vững các mô tả về mức độ

hoàn thiện (Bảng A.1). Đầu tiên nhóm đánh giá cần sử dụng bản câu hỏi tự đánh giá ban đầu (Bảng

A.2) để nhanh chóng có được cái nhìn tổng thể về mức độ hoàn thiện của tổ chức. Quá trình này cần

được thực hiện trong khoảng 1 h. Thông tin thu được giúp cải tiến quá trình chọn lựa để tự đánh giá

sau này và phải khuyến khích việc thực hiện các so sánh trong toàn bộ tổ chức, thông qua các đơn vị,

bộ phận chức năng và giữa các công việc. Nếu như mức độ hoàn thiện trung bình đạt thấp hơn mức

3 đối với bất kỳ một nguyên tắc nào thì phải dẫn đến lợi ích đáng kể khi lãnh đạo cao nhất tiếp tục

đánh giá nguyên tắc đó bằng bản câu hỏi tự đánh giá toàn diện (Bảng A.3).

4.4. Khi được chọn lựa, việc tự đánh giá một cách toàn diện cần được thừa nhận như một mốc quan

trọng giúp đem lại giá trị gia tăng cho tổ chức, xứng đáng với khoảng thời gian đầu tư thêm để hoàn

thành việc tự đánh giá này. Sau khi hoàn thành bản câu hỏi tự đánh giá, cần chuẩn bị một biểu đồ

RADAR (Hình A.1) để có được cái nhìn trực quan về mức độ hoàn thiện của tổ chức. Sự phát sinh

liên tục của biểu đồ RADAR minh họa một cách thường xuyên tiến trình của tổ chức.

Việc tự đánh giá giá trị gia tăng phụ thuộc vào việc kiên định thực hiện mục tiêu, sự công khai và tham

gia hiệu quả của mọi người trong suốt quá trình đánh giá mức độ hoàn thiện. Nếu có vấn đề liên quan

đến tính công khai thì cần xem xét để thực hiện việc hoàn thành bảng hỏi không ghi danh trên số

lượng lớn các nhân viên.

4.5. Phụ lục B tóm tắt một số phương pháp và công cụ phổ biến. Danh mục này là không đầy đủ.

Lãnh đạo cao nhất được khuyến nghị nên tìm hiểu thêm các phương pháp và công cụ sẵn có và áp

dụng các phương pháp và công cụ phản ánh các nhu cầu cụ thể của tổ chức.

Hình 1 – Mô tả chung quá trình tổng thể

5. Áp dụng các nguyên tắc quản lý

5.1. Hướng vào khách hàng

“Mọi tổ chức đều phụ thuộc vào khách hàng của mình và vì thế cần hiểu rõ các nhu cầu hiện tại và

tương lai của khách hàng, cần đáp ứng các yêu cầu của khách hàng và cố gắng vượt hơn sự mong

đợi của họ.”

(TCVN ISO 9000:2007)

Hình 2 – Hướng vào khách hàng

5.2. Sự lãnh đạo

“Lãnh đạo thiết lập sự thống nhất giữa mục đích và phương hướng của tổ chức. Lãnh đạo cần tạo ra

và duy trì môi trường nội bộ để có thể hoàn toàn lôi cuốn mọi người tham gia để đạt được các mục

tiêu của tổ chức”.

(TCVN ISO 9000:2007)

Hình 3 - Sự lãnh đạo

5.3. Sự tham gia của mọi người

“Mọi người ở tất cả các cấp là yếu tố của một tổ chức và việc huy động họ tham gia đầy đủ sẽ giúp

cho việc sử dụng được năng lực của họ vì lợi ích của tổ chức”.

(TCVN ISO 9000:2007)

![TCVN ISO 26000:2013: Tiêu chuẩn Quốc gia [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20200512/zewujun/135x160/5851589266706.jpg)

![TCVN ISO 10001:2009: Tiêu chuẩn Quốc gia [Chuẩn Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20200512/zewujun/135x160/641589266731.jpg)

![Hệ Thống Quản Lý Chất Lượng ISO 9001 Là Gì? [Giải Thích Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2020/20200507/zewujun/135x160/5021588835857.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)