Tín dụng ứng trước đối với nhà NK.

Trong trường hợp nhà NK phải thanh toán bộ chứng từ hàng hoá trước khi hàng chưa cập bến và sau đó nhà NK phải giải phóng hàng hoá để thu hồi

vốn, thì nhà NK cũng có nhu cầu được NH tài trợ, vì đây là khoảng thời gian khá dài. Khoản tài trợ này được gọi là tín dụng ứng trước.

Mức độ cấp vốn ứng trước phụ thuộc vào các yếu tố như khả năng thanh toán của nhà NK, khả năng cạnh tranh của hàng hoá dự kiến, những rủi ro

về tỷ giá,... Trong tín dụng ứng trước, NH quan tâm đến vật tư đảm bảo vốn vay, đặc biệt là những chứng từ có giá theo lệnh phải có mệnh đề chuyển

nhượng khống hoặc chuyển nhượng cho NH cấp tín dụng ứng trước, vì nó thể hiện quyền sở hữu đối với hàng hoá.

Tín dụng chấp nhận hối phiếu (accepting credit)

Tín dụng chấp nhận hối phiếu là khoản tín dụng mà NH ký chấp nhận hối phiếu. Người vay khoản tín dụng này chính là nhà NK và khoản vay chỉ là

một hình thức, một sự đảm bảo về mặt tài chính, thực chất NH chưa phải xuất tiền thực sự cho người vay. Tuy nhiên, khi đến hạn nếu nhà NK chưa có

đủ khả năng thanh toán, thì NH là người đứng ra chấp nhận hối phiếu phải trả nợ thay.

Tín dụng chấp nhận hối phiếu xảy ra trong trường hợp bên bán thiếu tin tưởng khả năng thanh toán của bên mua, họ đề nghị bên mua yêu cầu một

NH đứng ra chấp nhận trả thanh toán hối phiếu do bên bán ký phát. Nếu NH đồng ý, nghĩa là NH chấp nhận một khoản tín dụng cho bên mua để họ

thanh toán cho bên bán khi hối phiếu đến hạn.

Đối với NH, kể từ khi ký chấp nhận trả tiền hối phiếu cũng chính là thời điểm bắt đầu gánh chịu rủi ro nếu bên mua không có tiền thanh toán cho bên

bán khi hối phiếu đến hạn thanh toán. Tuy nhiên, nếu đến hạn mà nhà NK đủ tiền thanh toán thì NH không phải ứng tiền ra và như vậy khoản tín

dụng này chỉ là sự đảm bảo về tài chính mà thôi.

Tài trợ Xuất khẩu

Tài trợ trên cơ sở hối phiếu.

Trong kinh doanh ngoại thương, hối phiếu đóng một vai trò vô cùng quan trọng. Hối phiếu là chứng từ có giá với 3 chức năng: chức năng bảo đảm,

chức năng thanh toán và chức năng tài chính.

Tín dụng chiết khấu hối phiếu là tín dụng của NH cấp cho khách hàng dưới hình thức mua lại hối phiếu trước khi đến hạn thanh toán. Tín dụng chiết

khấu này tạo điều kiện thuận lợi cho nhà XK trong việc tái đầu tư với khoản tín dụng cung ứng đã cấp cho nhà NK (bán chịu cho nhà NK).

NH mua lại hối phiếu thông qua hình thức chuyển nhượng và trả tiền cho nhà XK bằng giá trị của hối phiếu trừ đi tỷ lệ chiết khấu hối phiếu. Tỷ lệ chiết

khấu hối phiếu cao hay thấp phụ thuộc vào các yếu tố sau:

- Khả năng truy hoàn nhà XK.

- Khả năng thanh toán của nhà NK, NH nhà NK cũng như nước nhà NK.

- Thời gian chờ thanh toán.

- Giá trị hối phiếu.

- Hình thức hối phiếu (hối phiếu thương mại hay hối phiếu tài chính).

NH chỉ chiết khấu hối phiếu khi không còn một sự nghi ngờ rằng hối phiếu do nhà XK lập ra là nhằm mục đích kinh doanh chứ không phải là để cấp

tài chính cho nhà NK. Người phát hành hối phiếu cũng như người chấp nhận trả tiền hối phiếu phải chịu trách nhiệm về tính hợp lệ của hối phiếu.

Hoặc trường hợp khác, NH chỉ chiết khấu các hối phiếu khi có khả năng tái chiết khấu tại NH Trung ương.

DANH MỤC THUẬT NGỮ

Tín dụng thương mại (

Trade credit

)

( Người gửi: Trung -- 06/02/2007)

( Bình chọn: 5 -- Thảo luận: 0 -- Lượt xem: 25287)

Tín d ngụ th ng m i là lo i tín d ng r t ph bi n trong tín d ng qu c t , là lo i tín d ng gi a các nhà doanh nghi p c p cho nhau vay, không có s tham gia c aươ ạ ạ ụ ấ ổ ế ụ ố ế ạ ụ ữ ệ ấ ự ủ

ngân hàng ho c cũng có th hi u là lo i tín d ng đ c c p b ng hàng hóa d ch v ch không ph i b ng ti n. Có ba lo i tín d ng th ng m iặ ể ể ạ ụ ượ ấ ằ ị ụ ứ ả ằ ề ạ ụ ươ ạ

1.Tín d ng th ng m i c p cho nhà nh p kh uụ ươ ạ ấ ậ ẩ (g i là tín d ng xu t kh u) là lo i tín d ng do ng i xu t kh u c p cho ng i nh p kh u đ đ y m nh xu t kh uọ ụ ấ ẩ ạ ụ ườ ấ ẩ ấ ườ ậ ẩ ể ẩ ạ ấ ẩ

hàng hóa. Tím d ng xu t kh u đ c c p d i hình th c ch p nh n h i phi u và m tài kho nụ ấ ẩ ượ ấ ướ ứ ấ ậ ố ế ở ả

•C p tín d ng b ng ch p nh nấ ụ ằ ấ ậ h i phi uố ế t c là th ng nhân nh p kh u ký ch p nh n tr ti n vào h i phi u doứ ươ ậ ẩ ấ ậ ả ề ố ế ng i xu t kh u ký phát đ nh n bườ ấ ẩ ể ậ ộ

ch ng t hàng hóa thông qua ngân hàng ho c ng i xu t kh u g i tr c ti p cho h . Th i h n c a lo i tín d ng này ph thu c vào s th a thu n c aứ ừ ặ ườ ấ ẩ ử ự ế ọ ờ ạ ủ ạ ụ ụ ộ ự ỏ ậ ủ

hai bên bán và mua. Tuy nhiên đ phòng tránh r i ro lu t các n c th ng can thi p b ng cách đ nh ra th i h n cho lo i tín d ng này. Ví d , lu tể ủ ậ ướ ườ ệ ằ ị ờ ạ ạ ụ ụ ậ

n c Anh, Pháp quy đ nh th i h n t 30 đ n 90 ngày, lu t M là 180 ngày, lu t Nh t B n quy đ nh t 180 đ n 360 ngày.ướ ị ờ ạ ừ ế ậ ỹ ậ ậ ả ị ừ ế

•C p tín d ng b ng cách m tài kho n t c là th ng nhân xu t kh u và th ng nhân nh p kh u ký v i nhau h p đ ng mua bán hàng hóa, trong đóấ ụ ằ ở ả ứ ươ ấ ẩ ươ ậ ẩ ớ ợ ồ

qui đ nh quy n c a bên bán đ c m m t tài kho n đ ghi n bên mua sau m i chuy n giao hàng mà bên bán đã th c hi n. Sau t ng th i gian nh tị ề ủ ượ ở ộ ả ể ợ ỗ ế ự ệ ừ ờ ấ

đ nh, ng i mua s ph i thanh toán s n đó b ng chuy n ti n, chuy nị ườ ẽ ả ố ợ ằ ể ề ể Séc ho c b ng Kỳ phi u tr ti n ngay.ặ ằ ế ả ề

2.Tín d ng th ng m i c p cho ng i xu t kh uụ ươ ạ ấ ườ ấ ẩ (g i là tín d ng nh p kh u) là lo i tín d ng do ng i nh p kh u c p cho ng i xu t kh u đ nh p hàng thu n l i.ọ ụ ậ ẩ ạ ụ ườ ậ ẩ ấ ườ ấ ẩ ể ậ ậ ợ

Hình th c t n t i c a lo i tín d ng nay là ti n ng tr c đ nh p hàng. Vi c ng ti n tr c có tính ch t khác nhau tùy theo t ng tr ng h p c th . N u ng i xu tứ ồ ạ ủ ạ ụ ề ứ ướ ể ậ ệ ứ ề ướ ấ ừ ườ ợ ụ ể ế ườ ấ

kh u thi u v n do ph i th c hi n các h p đ ng xu t kh u có kim ng ch l n thì ti n ng tr c mang tính ch t tín d ng; còn ng c l i, n u ng i xu t kh u khôngẩ ế ố ả ự ệ ợ ồ ấ ẩ ạ ớ ề ứ ướ ấ ụ ượ ạ ế ườ ấ ẩ

tin vào kh năng th c hi n h pả ự ệ ợ đ ng c a ng i nh p kh uồ ủ ườ ậ ẩ mà b t ph iắ ả đ t c c cho vi c giao hàng,ặ ọ ệ ti nề ng tr c mang tính ch t là v tứ ướ ấ ậ đ m b oả ả th c hi nự ệ

h pợ đ ng.ồ Kho n ti nả ề ng tr cứ ướ đ c hoàn tr b ng cách kh u tr d n vào s ti n hàng theo t l c đ nh ho c theo t l tăng d n ho c ch m t l n vào chuy nượ ả ằ ấ ừ ầ ố ề ỷ ệ ố ị ặ ỷ ệ ầ ặ ỉ ộ ầ ế

hàng giao cu i cùng.ố

3.Tín d ng nhà môi gi i c p cho ng i xu t kh u và nh p kh uụ ớ ấ ườ ấ ẩ ậ ẩ : các ngân hàng th ng nghi p c l n th ng không c p tín d ng tr c ti p cho các nhà xu t nh pươ ệ ỡ ớ ườ ấ ụ ự ế ấ ậ

kh u mà thông quaẩ nhà môi gi iớ, lo i hình nàyạ s d ng r ng rãiử ụ ộ các n c Anh,ở ướ Đ c, B và Hà Lan. Ng i môi gi i là các công ty l n, có v n vay đ c t các ngânứ ỉ ườ ớ ớ ố ượ ừ

hàng, hình th c c p tín d ng r t đa d ng. Ví d c p cho nhà xu t kh u g m cho vay không ph i c m c hàng hóa, cho vay c m c ch ng t hàng hóa, choứ ấ ụ ấ ạ ụ ấ ấ ẩ ồ ả ầ ố ầ ố ứ ừ

vay chi t kh uế ấ h i phi u...M i tín d ng c a ng i môi gi i đ u làố ế ọ ụ ủ ườ ớ ề tín d ng ng n h nụ ắ ạ

Tín dụng nhập khẩu

Các ngân hàng thương mại cung cấp tín dụng cho nhà nhập khẩu dưới các hình thức như cho vay mở thư tín dụng, chấp nhận hối phiếu,

cho vay thấu chi...

Cho vay mở L/C

Thư tín dụng L/C là một văn bản pháp lí trong đó ngân hàng mở L/C cam kết trả tiền cho nhà xuất khẩu nếu họ xuất trình được bộ chứng

phù hợp với những nội dung của L/C. Thư tín dụng có tính chất quan trọng là nó được hình thành trên cơ sở của hợp đồng mua bán nhưng

sau khi được thiết lập, nó lại độc lập hoàn toàn với hoạt động mua bán.

Ngay việc mở L/C đã thể hiện việc cung cấp tín dụng cho nhà nhập khẩu bởi vì mọi thư tín dụng đều do ngân hàng mở theo đề nghị của

nhà nhập khẩu nhưng không phải lúc nào nhà nhập khẩu cũng có đủ số dư trên tài khoản tiền gửi thanh toán tại ngân hàng, trong khi đó

L/C lại là một đảm bảo thanh toán của ngân hàng tức là ngân hàng mở L/C phải chịu mọi rủi ro khi nhà nhập khẩu không thanh toán hoặc

không muốn thanh toán khi L/C đã đến hạn trả tiền.

Để tránh rủi ro, trước khi cho vay các ngân hàng sẽ kiểm tra mục đích, đối tượng nhập khẩu cũng như khả năng của nhà nhập khẩu để làm

căn cứ cho khoản tín dụng cung cấp.

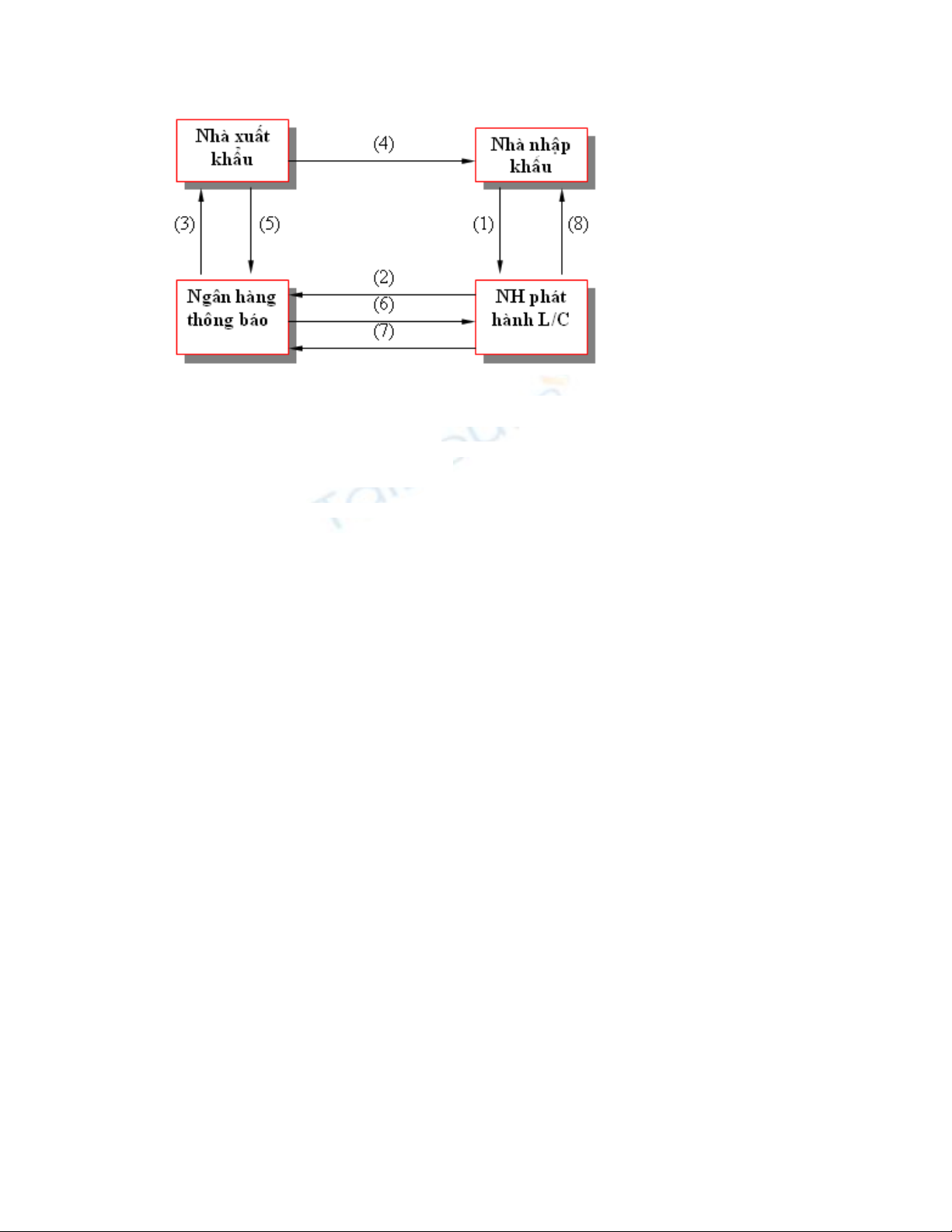

Qui trình nghiệp vụ phương thức tín dụng chứng từ:

1. Nhà nhập khẩu làm đơn xin mở L/C gửi đến ngân hàng của mình yêu cầu được mở một L/C cho người xuất khẩu hưởng

2. Căn cứ vào đơn xin mở L/C, ngân hàng mở L/C sẽ lập một L/C và thông qua ngân hàng đại lí của mình ở nước người nhập khẩu

thông báo việc mở L/C và chuyển L/C đến người xuất khẩu.

3. Khi nhận được thông báo trên ngân hàng thông báo sẽ thông báo cho nhà xuất khẩu toàn bộ nội dung về việc mở L/C và khi

nhận được bản gốc L/C thì chuyển ngay cho người xuất khẩu.

4. Người xuất khẩu nếu chấp nhận thư tín dụng thì tiến hành giao hàng nếu không thì đề nghị ngân hàng mở L/C sửa đổi, bổ sung

L/C cho phù hợp với hợp đồng.

5. Sau khi giao hàng người xuất khẩu lập bộ chứng từ theo yêu cầu của L/C và xuất trình thông qua ngân hàng thông báo cho

ngân hàng mở L/C xin thanh toán.

6. Ngân hàng thông báo gửi chứng từ cho ngân hàng phát hành yêu cầu thanh toán cho nhà xuất khẩu

7. Ngân hàng mở L/C kiểm tra bộ chứng từ nếu thấy phù hợp với L/C thì tiến hành trả tiền cho nhà xuất khẩu , nếu không thấy phù

hợp thì từ chối thanh toán và gửi trả lại bộ chứng từ cho người xuất khẩu.

8. Ngân hàng mở L/C đòi tiền nhà nhập khẩu và chuyển bộ chứng từ cho người nhập khẩu sau khi nhận tiền hoặc chấp nhận

thanh toán.

Ngày nhận nợ được và tính lãi khoản cho vay mở L/C là ngày nhà nhập khẩu phải thanh toán cho nhà xuất khẩu (ngày đến hạn thanh toán

L/C)

Cho vay mở L/C có ưu điểm là cung cấp tín dụng kịp thời cho hoạt động nhập khẩu. Tuy nhiên cũng có rủi ro cho ngân hàng vì L/C chỉ

được xử lí trên cơ sở chứng từ chứ không căn cứ trên hàng hoá, nếu hàng hoá kém giá trị hay hư hỏng thì ngân hàng dễ bị tổn thất.

Tín dụng chấp nhận hối phiếu

Tín dụng chấp nhận hối phiếu là hình thức tín dụng được thực hiện trên cơ sở ngân hàng kí hợp đồngtín dụng với nhà nhập khẩu. Trong đó,

các ngân hàng cam kết chấp nhận các hối phiếu mà khách hàng của mình phải thanh toán. Hình thức tín dụng này đảm bảo cho người

nhập khẩu thanh toán khi đến hạn.

Tín dụng chấp nhận hối phiếu thường được dùng trong trường hợp người bán thiếu tin tưởng khả năng thanh toán của người mua và họ đề

nghị bên mua có một ngân hàng đứng ra chấp nhận trả tiền hối phiếu do họ kí phát. Nếu ngân hàng đồng ý cũng có nghĩa là ngân hàng đã

chấp nhận cung cấp một khoản tín dụng cho bên mua.

Đối với ngân hàng kể từ khi kí chấp nhận hối phiếu cũng chính là thời điểm bắt đầu gánh chịu rủi ro, nếu người mua không có tiền thanh

toán cho bên bán khi hối phiếu đến hạn thanh toán. Tuy nhiên, nếu đến thời hạn thanh toán người mua có đủ tiền thì ngân hàng có thể

không phải ứng tiền ra. Như vậy, khoản tín dụng chỉ là hình thức, một sự đảm bảo tài chính. Lúc này ngân hàng nhận được một khoản phí

chấp nhận, nó là khoản tiền bù đắp cho chi phí gánh chịu rủi ro của ngân hàng.

Tín dụng chấp nhận hối phiếu đem lại sự thuận lợi cho không chỉ người xuất khẩu mà cả với người nhập khẩu:

- Với sự chấp nhận của ngân hàng, nhà xuất khẩu có được một sự đảm bảo vững chắc về khả năng chi trả của hối phiếu và họ có thể đtôi

hối phiếu đi chiết khấu tại bất kì ngân hàng nào. Khả năng thương mại của hối phiếu này rất lớn, nó tạo cho nhà xuất khẩu được hưởng một

tỉ lệ chiết khấu ưu đãi.

- Đối với nhà nhập khẩu, hình thức tín dụng này có vai trò quan trọng trong nghệ thuật thương mại. Nhà nhập khẩu lập một hối phiếu kèm

đơn xin vay yêu cầu ngân hàng ký chấp nhận hối phiếu dù ngân hàng không có quan hệ nợ nần với anh ta. Đó là một sự thoả thuận ngầm,

một nghệ thuật vay vốn. Sau đó nhà nhập khẩu có thể đem hối phiếu đã được chấp nhận đi chiết khấu tại ngân hàng khác. Với khoản tiền

thu được từ việc chiết khấu nhà nhập khẩu có thể thanh toán trước hạn cho nhà xuất khẩu để hưởng hoa hồng.

Tín dụng ứng trước cho nhập khẩu

Cũng như các nhà xuất khẩu, nhà nhập khẩu cũng rất cần được cho vay theo hình thức ứng trước của ngân hàng. Đó là khi họ cần phải

thanh toán tiền mặt cho nhà xuất khẩu. Ngoài ra, nhà nhập khẩu cũng có thể phát sinh nhu cầu tài trợ để thanh toán cho bộ chứng từ khi

hàng hoá chưa về đến cảng và doanh nghiệp chưa tiêu thụ được hàng hoá để thu hồi vốn. Ngân hàng tài trợ trong trường hợp này có thể sử

dụng các chứng từ hàng hoá làm vật đảm bảo. Đây cũng chỉ là việc tài trợ cho các mục tiêu thanh toán ngắn hạn của ngân hàng dành cho

các nhà nhập khẩu.

Mức độ cấp vốn ứng trước phụ thuộc vào các yếu tố như khả năng thanh toán của nhà nk,khả năng cạnh tranh của hàng hóa dự

kiến,những rủi ro về tỷ giá,…trong tín dụng ứng trước,nh quan tâm đến vật tư đảm bảo vốn vay, đặc biệt là những chứng từ có giá theo lệnh

phải có mệnh đề chuyển nhượng khống hoặc chuyển nhượng cho n h cấp tín dụng ứng trước, vì nó thể hiện quyền sở hữu đối với hàng

hóa.

![Tín dụng trung-dài hạn: Những vấn đề cơ bản [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20131120/butmauden/135x160/6441384999291.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)