T ng quan v Ngân hàng và các d ch v Ngân hàngổ ề ị ụ

Tài li uệ s trình bàyẽ vai trò c a ngân hàng trong n n kinh t , k t qu nghiên c uủ ề ế ế ả ứ

nh ng xu h ng trong ho t đ ng ngân hàng nh :ữ ướ ạ ộ ư c nh tranh, thay đ i công ngh , quáạ ổ ệ

trình h p nh t ngân hàng,ợ ấ toàn c u hóa, vàầ cùng các nhà qu n lý ngân hàng tìm ki mả ế

gi i pháp t n t i và ti p t c phát tri n.ả ồ ạ ế ụ ể

Ngân hàng là gì?

Ngân hàng là 1 lo i hình t ch c có vai trò quan tr ng đ i v i n n kinh t nói chung vàạ ổ ứ ọ ố ớ ề ế

đ i v i t ng c ng đ ng đ a ph ng nói riêng. V y mà v n có s nh m l n trong vi cố ớ ừ ộ ồ ị ươ ậ ẫ ự ầ ẫ ệ

đ nh nghĩa ngân hàng là gì? Rõ ràng, các ngân hàng có th đ c đ nh nghĩa qua ch cị ể ượ ị ứ

năng (các d ch v ) mà chúng th c hi n trong n n kinh t . V n đ là ch không chị ụ ự ệ ề ế ấ ề ở ỗ ỉ

ch c năng c a các ngân hàng đang thay đ i mà ch c năng c a các đ i th c nh tranhứ ủ ổ ứ ủ ố ủ ạ

chính sách c a ngân hàng cũng không ng ng thay đ i. Th c t là, r t nhi u t ch c tàiủ ừ ổ ự ế ấ ề ổ ứ

chính - bao g m c các công ty kinh doanh ch ng khoán, công tymôi gi i ch ng khoán,ồ ả ứ ớ ứ

quĩ t ng h và công ty b o hi m hàng đ u đ u đang c g ng cung c p các d ch vươ ỗ ả ể ầ ề ố ắ ấ ị ụ

c a ngân hàng. Ng c l i, ngân hàng cũng đ i phó v i các đ i th c nh tranh (các tủ ượ ạ ố ớ ố ủ ạ ổ

ch c tài chính phi ngân hàng) b ng cách m r ng ph m vi cung c p d ch v , h ng vứ ằ ở ộ ạ ấ ị ụ ướ ề

lĩnh v cự b t đ ng s n và môi gi i ch ng khoán, tham gia ho t đ ng b o hi m, đ u tấ ộ ả ớ ứ ạ ộ ả ể ầ ư

vào quĩ t ng h và th c hi n nhi u d ch v m i khác.ươ ỗ ự ệ ề ị ụ ớ

M t ví d đi n hình v n l c c a các t ch c tài chính trong vi c cung c p d ch vộ ụ ể ề ỗ ự ủ ổ ứ ệ ấ ị ụ

ngân hàng đ c ghi nh n vào nh ng năm 1980 khi r t nhi u công ty b o hi m và kinhượ ậ ữ ấ ề ả ể

doanh ch ng khoán l n, bao g m c Merrill Lynch và Dreyfus Corporation, Prudentialứ ớ ồ ả

nh y vào lĩnh v c ngân hàng b ng cách thành l p cái mà h g i là “các ngân hàng phiả ự ằ ậ ọ ọ

ngân hàng”. H nh n th c đ c r ng, ọ ậ ứ ượ ằ theo pháp lu t n c M , b t kỳ m t t ch cậ ướ ỹ ấ ộ ổ ứ

nào cung c p tài kho n ti n g i cho phép khách hàng rút ti n theo yêu c u (nh b ngấ ả ề ử ề ầ ư ằ

cách vi t séc hay b ng vi c rút ti n đi n t ) và cho vay đ i v i các t ch c kinh doanhế ằ ệ ề ệ ử ố ớ ổ ứ

hay cho vay th ng m i s đ c xem là m t ngân hàngươ ạ ẽ ượ ộ . Merrill Lynch và các t ch cổ ứ

phi ngân hàng khác nh n đ nh r ng h có th né tránh nh ng quy đ nh này và s có thậ ị ằ ọ ể ữ ị ẽ ể

cung c p d ch v ngân hàng khác cho công chúng. Tuy nhiên, C c D tr liên bangấ ị ụ ụ ự ữ

(Fed), không mu n th y s xâm ph m vào lĩnh v c ngân hàng c a các “ngân hàngố ấ ự ạ ự ủ

gi ”, đã đ a ra quy t đ nh r ng: ả ư ế ị ằ vi c cho vay đ i v i cá nhân và h gia đình cũng làệ ố ớ ộ

m t trong nh ng ho t đ ng ngân hàng tiêu bi u đ phân bi t ngân hàng v i các tộ ữ ạ ộ ể ể ệ ớ ổ

ch c tài chính khác. ứĐi u đó đ a Merrill Lynch và các t ch c t ng t tr thành cácề ư ổ ứ ươ ự ở

ngân hàng th c th và ph i tuân theo qui đ nh ch t ch c a Chính ph .ự ụ ả ị ặ ẽ ủ ủ

Sau đó các công ty kinh doanh và môi gi i ch ng khoán hàng đ u đã ki n lên tòa liênớ ứ ầ ệ

bang, bu c t i Fed đã v t quá quy n h n. Năm 1984, tòa án liên bang công nh n nàyộ ộ ượ ề ạ ậ

và bu c Fed ph i cho phép t n t i hình th c “các ngân hàng phi ngân hàng” và cho hộ ả ồ ạ ứ ọ

tham gia b o hi m ti n g i liên bang. Ch trong vòng vài tu n sau phán quy t này,ả ể ề ử ỉ ầ ế

hàng tá đ n xin thành l p “ngân hàng phi ngân hàng” đã đ c n p . E.F. Hutton,ơ ậ ượ ộ

J.C.Penney và Sears Roebuck là nh ng công ty cung c p d ch v tài chính hàng đ uữ ấ ị ụ ầ

đ c t ch c d i d ng ngân hàng phi ngân hàng. H n th , các công ty s h u ngânượ ổ ứ ướ ạ ơ ế ở ữ

hàng l n c a Citicorp và Chase Manhattan cũng thành l p các “ngân hàng phi ngânớ ủ ậ

hàng” c a riêng h b i vì v i lo i ngân hàng này h có th m r ng chi nhánh t doủ ọ ở ớ ạ ọ ể ở ộ ự

qua biên gi i bang. Năm 1987, Qu c h i h n ch s bành ch ng c a các “ngân hàngớ ố ộ ạ ế ự ướ ủ

phi ngân hàng” b ng cách ràng bu c các công ty s h u ngân hàng phi ngân hàng vàoằ ộ ở ữ

nh ng quy đ nh t ng t nh các t chữ ị ươ ự ư ổ ức ngân hàng truy n th ng. Cu i cùng, Qu cề ố ố ố

h i đã “b n phát súng cu i cùng” trong vi c đ a ra m t đ nh nghĩa mang tính pháp lýộ ắ ố ệ ư ộ ị

v ngân hàng: ềngân hàng đ c đ nh nghĩa nh m t công ty là thành viên c a Công tyượ ị ư ộ ủ

B o hi m ti n g i Liên bang.ả ể ề ử Đây th t là m t s thay đ i thông minh vì theo lu t hi nậ ộ ự ổ ậ ệ

hành c a M , ng i ta không các đ nh ngân hàng trên c s nh ng ho t đ ng c a nóủ ỹ ườ ị ơ ở ữ ạ ộ ủ

mà trên c s c quan chính ph nào s b o hi m cho ti n g i c a nó.ơ ở ơ ủ ẽ ả ể ề ử ủ

Dòng n c đã b v n đ c. Vào năm 1991, chính quy n c a t ng th ng George Bush đướ ị ẩ ụ ề ủ ổ ố ề

ngh cho phép các ngân hàng v i v n t có thích h p s đ c quy n cung c p hàngị ớ ố ự ợ ẽ ượ ề ấ

lo t nh ng d ch v m i và đ c phép liên k t v i các công ty môi gi i và kinh doanhạ ữ ị ụ ớ ượ ế ớ ớ

ch ng khoán, các công ty đ u t (các quĩ t ng h ); cho phép công ty công nghi p sứ ầ ư ươ ỗ ệ ở

h u các công ty cung c p d ch v tài chính ( nh ng công ty này có th đi u hànhữ ấ ị ụ ữ ể ề

nganhangf và các công ty b o hi m); cho phép các công ty ngân hàng đ u t vào nh ngả ể ầ ư ữ

ngành công nghi p phi tài chính trên c s m t s đi u ki n ràng bu c. Do đó, cácệ ơ ở ộ ố ề ệ ộ

hàng rào pháp lý có tính l ch s Hoa kỳ phân tách ho t đ ng ngân hàng v i các ho tị ử ở ạ ộ ớ ạ

đ ng kinh doanh khác – đi u đã t n t i qua nhi u th h - đang b t n công và có thộ ề ồ ạ ề ế ệ ị ấ ể

s s m đ a đ n m t s thay đ i l n lao trong vi c đ nh nghĩa ngân hàng là gì và nóẽ ớ ư ế ộ ự ổ ớ ệ ị

cung c p nh ng d ch v gì.ấ ữ ị ụ

K t q a c a t t c nh ng thay đ i v pháp lý d n đ n tình tr ng có s nh m l nế ủ ủ ấ ả ữ ổ ề ẫ ế ạ ự ầ ẫ

trong công chúng khi phân bi t ngân hàng v i m t s t ch c tài chính khác. Cách ti pệ ớ ộ ố ổ ứ ế

c n th n tr ng nh t là có th xem xét các t ch c này trên ph ng di n nh ng lo iậ ậ ọ ấ ể ổ ứ ươ ệ ữ ạ

hình d ch v mà chúng cung c p.ị ụ ấ Ngân hàng là lo i hình t ch c tài chính cung c pạ ổ ứ ấ

m t danh m c và d ch v tài chính đa h ng nh t – đ c bi t là tín d ng, ti t ki m vàộ ụ ị ụ ạ ấ ặ ệ ụ ế ệ

d ch v thanh toán – và th c hi n nhi u ch c n ng tài chính nh t so v i b t kỳ m t tị ụ ự ệ ề ứ ằ ấ ớ ấ ộ ổ

ch c kinh doanh nào trong n n kinh t .ứ ề ế S đa h ngự ạ trong các d ch v và ch c năng c aị ụ ứ ủ

ngân hàng d n đ n vi c chúng đ c g i là các “Bách hóa tài chính” (financialẫ ế ệ ượ ọ

department stores) và ng i ta b t đ u th y xu t hi n các kh u hi u qu n cáo t ngườ ắ ầ ấ ấ ệ ẩ ệ ả ươ

t nh : Ngân hàng c a b n – M t t ch c tài chính cung c p đ y đ d ch v (Yourự ư ủ ạ ộ ổ ứ ấ ầ ủ ị ụ

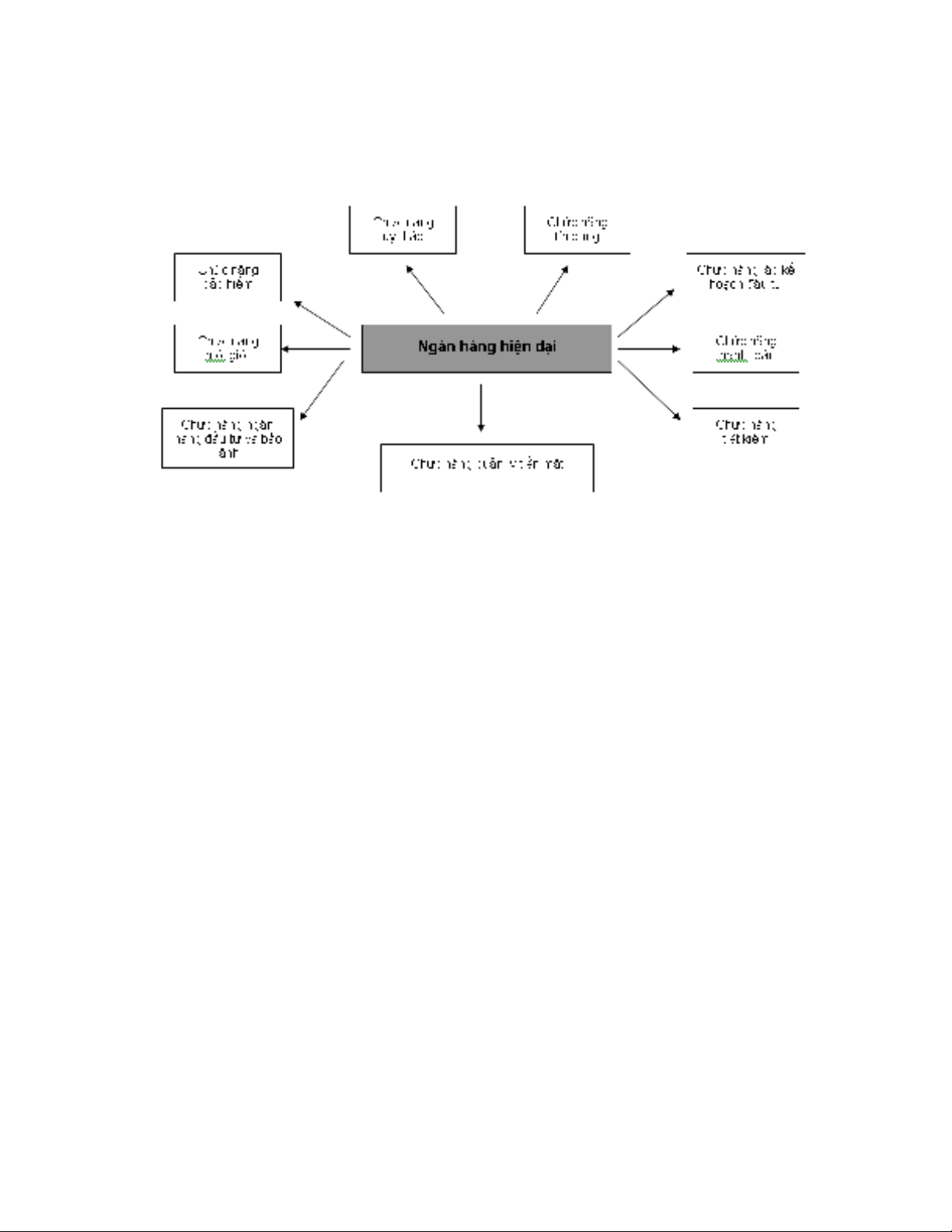

Bank – a full service Financial institution) (xem S đ 1 - 1)ơ ồ

S đ 1 – 1. Nh ng ch c năng c b n c a ngân hàng đa năng ngày nay:ơ ồ ữ ứ ơ ả ủ

Các d ch v ngân hàng:ị ụ

Ngân hàng là lo i hình t ch c chuyên nghi p trong lĩnh v c t o l p và cung c p cácạ ổ ứ ệ ự ạ ậ ấ

d ch v qu n lý cho công chúng, đ ng th i nó cũng th c hi n nhi u vai trò khác trongị ụ ả ồ ờ ự ệ ề

n n kinh t (xem b ng 1-1). Thành công c a ngân hàng hoàn toàn ph thu c vào năngề ế ả ủ ụ ộ

l c trong vi c xác đ nh các d ch v tài chính mà xã h i có nhu c u, th c hi n các d chự ệ ị ị ụ ộ ầ ự ệ ị

v đó m t cách có hi u qu và bán chúng t i m t m c giá c nh tranh. V y ngày nayụ ộ ệ ả ạ ộ ứ ạ ậ

xã h i đòi h i nh ng d ch v gì t phía các ngân hàng? Trong ph n này, chúng tôi sộ ỏ ữ ị ụ ừ ầ ẽ

gi i thi u t ng quân v danh m c d ch v mà ngân hàng cung c p.ớ ệ ổ ề ụ ị ụ ấ

Các d ch v truy n thông c a ngân hàng:ị ụ ề ủ

Th c hi n trao đ i ngo i t .ự ệ ổ ạ ệ L ch s cho th y r ng m t trong nh ng d ch v ngânị ử ấ ằ ộ ữ ị ụ

hàng đ u tiên đ c th c hi n là trao đ i ngo i t - m t nhà ngân hàng đ ng ra mua,ầ ượ ự ệ ổ ạ ệ ộ ứ

bán m t lo i ti n này, ch ng h n USD l y m t l i ti n khác, ch ng h n Franc hayộ ạ ề ẳ ạ ấ ộ ạ ề ẳ ạ

Pesos và h ng phí d ch v . Sưở ị ụ trao đ i đó là r t quan tr ng đ i v i khách du l ch vìự ổ ấ ọ ố ớ ị

h s cọ ẽ mả th y thu n ti n và thấ ậ ệ o i mái h n khi có trong tay đ ng b n t c a qu c giaả ơ ồ ả ệ ủ ố

hay thành ph h đ n. Trong th tr ng tài chính ngày nay, mua bán ngo i t th ngố ọ ế ị ườ ạ ệ ườ

ch do các ngân hàng l n nh t th c hi n b i vì nh ng giao d ch nh v y có m c đ r iỉ ớ ấ ự ệ ở ữ ị ư ậ ứ ộ ủ

ro cao, đ ng th i yêu c u ph i có trình đ chuyên môn cao.ồ ờ ầ ả ộ

Chi t kh u th ng phi u và cho vay th ng m i.ế ấ ươ ế ươ ạ Ngay th i kỳ đ u, các ngânở ờ ầ

hàng đã chi t kh u th ng phi u mà th c t là cho vay đ i v i các doanh nhân đ aế ấ ươ ế ự ế ố ớ ị

ph ng nh ng ng i bán các kho n n (kho n ph i thu) c a khách hàng cho ngânươ ữ ườ ả ợ ả ả ủ

hàng đ l y ti n m t. Đó là b c chuy n ti p t chi t th ng phi u sang cho vayể ấ ề ặ ượ ể ế ừ ế ươ ế

tr c ti p đ i v i các khách hàng, giúp h có v n đ mua hàng d tr ho c xây d ngự ế ố ớ ọ ố ể ự ữ ặ ự

văn phòng và thi t b s n xu t.ế ị ả ấ

Nh n ti n g i.ậ ề ử Cho vay đ c coi là ho t đ ng sinh l i cao, do đó các ngân hàng đãượ ạ ộ ờ

tìm ki m m i cách đ huy đ ng ngu n v n cho vay. M t trong nh ng ngu n v n quanế ọ ể ộ ồ ố ộ ữ ồ ố

tr ng là các kho n ti n g i ti t ki m g i ti t ki m c a khách hàng – m t qu sinhl iọ ả ề ử ế ệ ử ế ệ ủ ộ ỹ ợ

đ c g i t i ngân hàng trong kho ng th i gian nhi u tu n, nhi u tháng, nhi u năm,ượ ử ạ ả ờ ề ầ ề ề

đôi khi đ c h ng m c lãi su t t ng đ i cao. Trong l ch s đã có nh ng k l c vượ ưở ứ ấ ươ ố ị ử ữ ỷ ụ ề

lãi su t, ch ng h n các ngân hàng Hy L p đã tr lãi su t 16% m t năm đ thu hút cácấ ẳ ạ ạ ả ấ ộ ể

kho n ti t ki m nh m m c đích cho vay đ i v i các ch tàu Đ a Trung H i v i lãiả ế ệ ằ ụ ố ớ ủ ở ị ả ớ

su t g p đôi hay g p ba lãi su t ti t ki m.ấ ấ ấ ấ ế ệ

B o qu n v t có giá tr :ả ả ậ ị Ngay t th i Trung C , các ngân hàng đã b t đ u th c hi nừ ờ ổ ắ ầ ự ệ

vi c l u gi vàng và các v t có giá khác cho khách hàng trong kho b o qu n. M t đi uệ ư ữ ậ ả ả ộ ề

h p h n là các gi y ch ng nh n do ngân hàng ký phát cho khách hàng (ghi nh n v cácấ ẫ ấ ứ ậ ậ ề

tài s n đang đ c l u gi ) có th đ c l u hành nh ti n – đó là hình th c đ u tiênả ượ ư ữ ể ượ ư ư ề ứ ầ

c a séc và th tín d ng. Ngày nay, nghi p v b o qu n v t có giá tr cho khách hàngủ ẻ ụ ệ ụ ả ả ậ ị

th ng do phòng “B o qu n” c a ngân hàng th c hi n.ườ ả ả ủ ự ệ

Tài tr các ho t đ ng c a Chính ph .ợ ạ ộ ủ ủ Trong th i kỳ Trung C và vào nh ng nămờ ổ ữ

đ u cách m ng Công nghi p, kh năng huy đ ng và cho vay v i kh i l ng l n c aầ ạ ệ ả ộ ớ ố ượ ớ ủ

ngân hàng đã tr thành tr ng tâm chú ý c a các Chính ph Âu – M . Thông th ng,ở ọ ủ ủ ỹ ườ

ngân hàng đ cc p gi y phép thành l p v i đi u ki n là h ph i mua trái phi u Chínhượ ấ ấ ậ ớ ề ệ ọ ả ế

ph theo m t t l nh t đ nh trên t ng l ng ti n g i mà ngân hàng huy đ ng đ c.ủ ộ ỷ ệ ấ ị ổ ượ ề ử ộ ượ

Các ngân hàng đã cam k t cho Chính ph M vay trong th i kỳ chi n tranh. Ngân hàngế ủ ỹ ờ ế

Bank of North America đ c Qu c h i cho phép thành l p năm 1781, ngân hàng nàyượ ố ộ ậ

đ c thành l p đ tài tr cho cu c đ u tranh xóa b s đô h c a n c Anh và đ aượ ậ ể ợ ộ ấ ỏ ự ộ ủ ướ ư

M tr thành qu c gia có ch quy n. Cũng nh v y, trong th i kỳ n i chi n, Qu c h iỹ ở ố ủ ề ư ậ ờ ộ ế ố ộ

đã l p ra m t h th ng ngân hàng liên bang m i, ch p nh n các ngân hàng qu c gia ậ ộ ệ ố ớ ấ ậ ố ở

m i ti u bang mi n là các ngân hàng này ph i l p Qu ph c v chi n tranh.ọ ể ễ ả ậ ỹ ụ ụ ế

Cung c p các tìa kho n giao d ch.ấ ả ị Cu c cách m ng công nghi p Châu Âu và Châuộ ạ ệ ở

M đã đánh d u s ra đ i nh ng ho t đ ng và d ch v ngân hàng m i. M t d ch vỹ ấ ự ờ ữ ạ ộ ị ụ ớ ộ ị ụ

m i, quan trong nh t đ c phát tri n trong th i kỳ này là tài kho n ti n g i giao d chớ ấ ượ ể ờ ả ề ử ị

(demand deposit) – m t tài kho n ti n g i cho phép ng i g i ti n vi t séc thanh toánộ ả ề ử ườ ử ề ế

cho vi c mua hàng hóa và d ch v . Vi c đ a ra lo i tài kh an ti n g i m i này đ cệ ị ụ ệ ư ạ ỏ ề ử ớ ượ

xem là m t trong nh ng b c đi quan tr ng nh t trong công nghi p ngân hàng b i vìộ ữ ướ ọ ấ ệ ở

nó c i thi n đáng k hi u qu c a quá trình thanh toán, làm cho các giao d ch kinhả ệ ể ệ ả ủ ị

doanh tr nên d dàng h n, nhanh chóng h n và an toàn h n.ở ễ ơ ơ ơ

Cung c p d ch v y thác.ấ ị ụ ủ T nhi u năm nay, các ngân hàng đã th c hi n vi c qu nừ ề ự ệ ệ ả

lý tài s n và qu n lý ho t đ ng tài chính cho cá nhân và doanh nghi p th ng m i.ả ả ạ ộ ệ ươ ạ

Theo đó ngân hàng s thu phí trên c s giá tr c a tài s n hay quy mô h qu n lý.ẽ ơ ở ị ủ ả ọ ả

Ch c năng qu n lý tài s n này đ c g i là d ch v y thác (trust service). H u h t cácứ ả ả ượ ọ ị ụ ủ ầ ế

ngân hàng đ u cung c p c hai lo i: d ch v y thác thông th ng cho cá nhân, h giaề ấ ả ạ ị ụ ủ ườ ộ

đình; và y thác th ng m i cho các doanh nghi p.ủ ươ ạ ệ

Thông qua phòng y thác cá nhân, các khách hàng có th ti t ki m các kho n ti n đỦ ể ế ệ ả ề ể

cho con đi h c. Ngân hàng s qu n lý và đ u t kh an ti n đó cho đ n khi khách hàngọ ẽ ả ầ ư ỏ ề ế

c n. Th m chí ph bi n h n, các ngân hàng đóng vai trò là ng i đ c y thác trongầ ậ ổ ế ơ ườ ượ ủ

di chúc qu n lý tài s n cho khách hàng đã qua đ i b ng cách công b tài s n, b o qu nả ả ờ ằ ố ả ả ả

các tài s n có giá, đ u t có hi u qu , và đ m b o cho ng i th a k h p pháp vi cả ầ ư ệ ả ả ả ườ ừ ế ợ ệ

nh n đ c kho n th a k . Tron gphòng y thác th ng m i, ngân hàng qu n lý danhậ ượ ả ừ ế ủ ươ ạ ả

m c đ u t ch ng khoán và k ho ch ti n l ng cho các công ty kinh doanh. Ngânụ ầ ư ứ ế ạ ề ươ

hàng đóng vai trò nh nh ng ng i đ i lý cho các công ty trong ho t đ ng phát hànhư ữ ườ ạ ạ ộ

c phi u, trái phi u. Đi u này đòi h i phòng y thác tr lãi ho c c t c cho ch ngổ ế ế ề ỏ ủ ả ặ ổ ứ ứ

khoán c a công ty, thu h i các ch ng khoán khi đ n h n b ng cách thanh toán toàn bủ ồ ứ ế ạ ằ ộ

cho ng i n m gi ch ng khoán.ườ ắ ữ ứ

Nh ng d ch v ngân hàng m i phát tri n g n đâyữ ị ụ ớ ể ầ

Cho vay tiêu dùng. Trong l ch s , h u h t các ngân hàng không tích c c cho vay đ iị ử ầ ế ự ố

v i cá nhân và h gia đình b i vì h tin r ng các kho n cho vay tiêu dùng nói chung cóớ ộ ở ọ ằ ả

quy mô r t nh v i r i ro v n t ng đ i cao và do đó làm cho chúng tr nên có m cấ ỏ ớ ủ ỡ ợ ươ ố ở ứ

sinh l i th p. Đ u th ký này, các ngân hàng b t đ u d a nhi u h n vào ti n g i c aờ ấ ầ ế ắ ầ ự ề ơ ề ử ủ

khách hàng đ tài tr cho nh ng món vay th ng m i l n. Và r i s c nh tranh kh cể ợ ữ ươ ạ ớ ồ ự ạ ố

li t trong vi c giành gi t ti n g i và cho vay đã bu c các ngân hàng ph i h ng t iệ ệ ậ ề ử ộ ả ướ ớ

ng i tiêu dùng nh là m t khách hàng trung thành ti m năng. Cho t i nh ng nămườ ư ộ ề ớ ữ

1920 và 1930, nhi u ngân hàng l n do Citicorp và Bank of America d n đ u đã thànhề ớ ẫ ầ

l p nh ng phòng tín d ng tiêu dùng l n m nh. Sau chi n tranh th gi i th hai, tínậ ữ ụ ớ ạ ế ế ớ ứ

d ng tiêu dùng đã tr thành m t trong nh ng lo i hình tín d ng có m c tăng tr ngụ ở ộ ữ ạ ụ ứ ưở

nhanh nh t. M c d u v y, t c đ tăng tr ng này g n đây đã ch m l i do c nh tranhấ ặ ầ ậ ố ộ ưở ầ ậ ạ ạ

v tín d ng tiêu dùng ngày càng tr nên gay g t trong khi n n kinh t đã phát tri nề ụ ở ắ ề ế ể

ch m l i. Tuy nhiên, ng i tiêu dùng v n ti p t c là ngu n v n ch y u c a ngânậ ạ ườ ẫ ế ụ ồ ố ủ ế ủ

hàng và t o ra m t trong s nh ng ngu n thu quan tr ng nh t.ạ ộ ố ữ ồ ọ ấ

T v n tài chính:ư ấ Các ngân hàng t lâu đã đ c khách hàng yêu c u th c hi n ho từ ượ ầ ự ệ ạ

đ ng t v n tài chính, đ c bi t là v ti t ki m và đ u t . Ngân hàng ngày nay cungộ ư ấ ặ ệ ề ế ệ ầ ư

c p nhi u d ch v t v n tài chính đa d ng, t chu n b v thu và k ho ch tài chínhấ ề ị ụ ư ấ ạ ừ ẩ ị ề ế ế ạ

cho các cá nhân đ n t nhân v các c h i th tr ng trong n c và ngoài n c choế ư ề ơ ộ ị ườ ướ ướ

các khách hàng kinh doanh c a h .ủ ọ

Qu n lý ti n m t.ả ề ặ Qua nhi u năm, các ngân hàng đã phát hi n ra r ng m t s d ch về ệ ằ ộ ố ị ụ

mà h làm cho b n thân mình cũng có ích đ i v i các khách hàng. M t trong nh ng víọ ả ố ớ ộ ữ

d n i b t nh t là d ch v qu n lý ti n m t, trong đó ngân hàng đ ng ý qu n lý vi cụ ổ ậ ấ ị ụ ả ề ặ ồ ả ệ

thu và chi cho m t công ty kinh doanh và ti n hành đ u t ph n th ng d ti n m t t mộ ế ầ ư ầ ặ ư ề ặ ạ

th i vào các ch ng kho n sinh l i và tín d ng ng n h n cho đ n khi khách hàng c nờ ứ ả ợ ụ ắ ạ ế ầ

ti n m t đ thanh toán. ề ặ ể

Trong khi các ngân hàng có khuynh h ng chuyên môn hóa vào d ch v qu n lý ti nướ ị ụ ả ề

m t cho các t ch c, hi n nay có m t xu h ng đang gia tăng v vi c cung c p cácặ ổ ứ ệ ộ ườ ề ệ ấ

d ch v t ng t cho ng i tiêu dùng. S dĩ khuynh h ng này đang lan r ng là do cácị ụ ươ ự ườ ở ướ ộ

công ty môi gi i ch ng khoán, các t p đoàn tài chính khác cũng c p cho ng i tiêuớ ứ ậ ấ ườ

![Dịch vụ ngân hàng thương mại: [Thêm từ khóa/mô tả để tối ưu SEO]](https://cdn.tailieu.vn/images/document/thumbnail/2013/20130115/tulip_12/135x160/3781358228702.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)