Chöông 4: Keá toaùn xuaát nhaäp khaåu haøng

hoùa

1

1

Chương 4:

KẾ TOÁN XUẤT NHẬP KHẨU

GV: Nguyễn Kim Nhất

2

NỘI DUNG

1. Khái niệm và nguyên tắc

2. Các phương thức giao hàng phổ biến

trong thương mại quốc tế

3. Các phương thức thanh toán quốc tế

4. Kế toán xuất nhập khẩu trực tiếp

5. Kế toán ủy thác xuất nhập khẩu

3

1. Khái niệm và nguyên tắc

Xuất khẩu:Đưa hàng hoá ra khỏi lãnh thổ

VN hoặc đưa vào khu vực đặc biệt nằm trên

lãnh thổ VN được coi là khu vực hải quan

riêng theo qui định của pháp luật.

Nhập khẩu:Đưa hàng hoá vào lãnh thổ VN

từ nước ngoài hoặc từ khu vực đặc biệt nằm

trên lãnh thổ VN được coi là khu vực hải

quan riêng theo qui định của pháp luật.

Khu vực đặc biệt: Khu phi thuế quan

(khu chế xuất)

Chöông 4: Keá toaùn xuaát nhaäp khaåu haøng

hoùa

2

4

1. Khái niệm và nguyên tắc

Xuất nhập khẩu trực tiếp:Bên bán và bên

mua quan hệ trực tiếp để thoả thuận về

hàng hóa, giá cả và các điều kiện giao nhận

khác.

Xuất nhập khẩu ủy thác: Bên mua và bên

bán không quan hệ trực tiếp với nhau mà

phải nhờ qua một đơn vị trung gian hoạt

động chuyên nghiệp trong lĩnh vực xuất

nhập khẩu để xuất nhập khẩu hộ.

5

Nguyên tắc hạch toán

Hàng hóa xuất khẩu:

Giá vốn của hàng hóa xuất khẩu được ghi

nhận theo giá gốc, áp dụng một trong các

phương pháp xuất kho.

Giá bán của hàng hoá xuất khẩu là giá ghi

trên hóa đơn (Giá CIF, FOB,…)

6

2. Các phương thức giao hàng

Giao hàng tại xưởng (EXW)

Bên bán giao hàng cho bên mua tại xưởng

đúng theo địa điểm, thời gian theo qui định.

Bên mua phải nhận hàng đúng địa điểm và

thời gian qui định.

Chöông 4: Keá toaùn xuaát nhaäp khaåu haøng

hoùa

3

7

2. Các phương thức giao hàng

Giao hàng cho người chuyên chở (FCA- Free

Carrier)

Bên bán: Lấy giấy phép xuất khẩu, nộp thuế và lệ

phí xuất khẩu; Giao hàng đúng thời gian và địa

điểm theo qui định cho người vận tải; Cung cấp

đầy đủ chứng từ cho người vận tải (vận đơn, biên

lai nhận hàng)

Bên mua: Chỉ định người vận tải, ký hợp đồng vận

tải và thanh toán tiền vận tải;Chịu trách nhiệm về

lô hàng nhận sau khi hàng đã được giao hoàn tất

cho người vận tải.

8

2. Các phương thức giao hàng

Giao dọc mạn tàu (FAS – Free Alongside

Ship)

Bên bán: Giao hàng dọc mạn tàu cho bên

mua

Bên mua: Liên hệ tàu, ký hợp đồng và

thanh toán phí vận chuyển, lấy chứng từ

xuất khẩu và nộp lệ phí xuất khẩu.

9

2. Các phương thức giao hàng

Giao trên tàu (FOB – Free On Board)

Bên bán: Lấy giấy phép xuất khẩu và nộp lệ

phí xuất khẩu; Giao hàng lên tàu và cung

cấp chứng từ vận tải; Thanh toán phí dỡ lên

tàu.

Bên mua: Ký hợp đồng chuyên chở hàng

và thanh toán cước vận chuyển, Lấy vận

đơn;Chịu các chi phí còn lại sau khi nhận

hàng .

Chöông 4: Keá toaùn xuaát nhaäp khaåu haøng

hoùa

4

10

2. Các phương thức giao hàng

Tiền hàng và cước phí (CFR- Cost and

Freight)

Bên bán: Ký hợp đồng vận chuyển và thanh

toán cước vận chuyển;Lấy giấy phép xuất

khẩu và nộp thuế, lệ phí xuất khẩu; Giao

hàng lên tàu và cung cấp vận đơn đường

biển, hóa đơn; Thanh toán các chi phí khác

(nếu có)

Bên mua: Nhận hàng, nhận chứng từ;chịu

mọi rủi ro khi hàng đã giao qua lan can tàu

ở cảng bốc.

11

2. Các phương thức giao hàng

Tiền hàng, bảo hiểm và cước phí (CIF-

Cost Insurance and Freight)

Bên bán: Ký hợp đồng vận chuyển và thanh

toán cước vận chuyển;Lấy giấy phép xuất

khẩu và nộp thuế, lệ phí xuất khẩu; Giao

hàng lên tàu và cung cấp vận đơn đường

biển, hóa đơn; Thanh toán tiền bảo hiểm

hàng hoá.

Bên mua: Nhận hàng, nhận chứng từ;chịu

mọi rủi ro khi hàng đã giao qua lan can tàu

ở cảng bốc.

12

2. Các phương thức giao hàng

Một số phương thức khác: Học sinh nghiên cứu

thêm trong giao trình

Chöông 4: Keá toaùn xuaát nhaäp khaåu haøng

hoùa

5

13

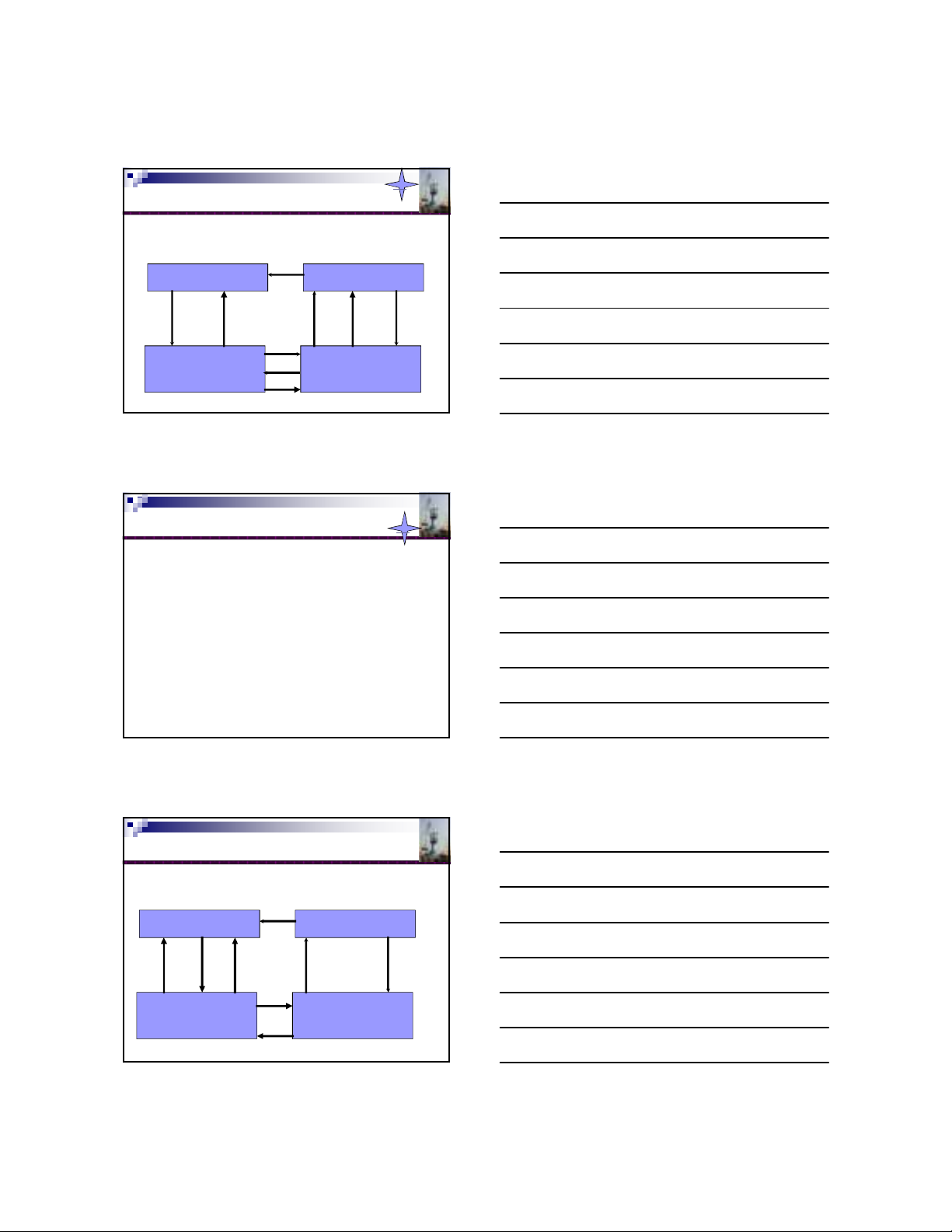

3. Các phương thức TT quốc tế

Phương thức tín dụng chứng từ

(Documentary Credit)

NGƯỜI NHẬP KHẨU NGƯỜI XUẤT KHẨU

NH MỞ L/C NH THÔNG BÁO L/C

1

2

3

4

5

6

7

9 8

4

L/C?

14

3. Phương thức tín dụng chứng từ

(Documentary Credit)

1. Người nhập khẩu làm đơn xin mở LC (bằng ký quỹ hoặc xin vay

ngắn hạn)

2. NH mở LC tiến hành mở LC và chuyển sang cho NH thông báo

3. NH thông báo LC xác nhân và thông báo LC cho người NK

4. Người XK gởi hàng đi cho người NK.

5. Người XK xuất trình bộ chứng từ để xin thanh toán tiền hàng.

6. NH thông báo kiểm tra, nếu đúng thì gởi tiếp bộ chứng từ sang

cho ngân hàng mở LC.

7. NH mở LC trả tiền cho người XK (hoặc chấp nhận hối phiếu)

thông qua NH thông báo nếu bộ. chứng từ hợp lệ.

8. NH thông báo trả tiền cho người XK hoặc chấp nhận hối phiếu

đã chấp nhận theo yêu cầu của người NK .

9. NH mở LC ký vận đơn và giao chứng từ cho người nhập khẩu để

nhận hàng.

L/C?

15

3. Các phương thức TT quốc tế

Phương thức nhờ thu (Collecction of

Payment)

NGƯỜI NHẬP KHẨU NGƯỜI XUẤT KHẨU

NH XUẤT TRÌNH NH CHUYỂN

CHỨNG TỪ

4 8

1

2

7

3

56

![Bài giảng Kế toán quốc tế: Chuẩn mực TSCĐ (Tài sản cố định) - [Nội dung chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251020/vitobirama/135x160/32311768303697.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)