20/08/2020

1

HÀNG RÀO LƯU CHUYỂN VỐN QUỐC TẾ

NỘI DUNG CHƯƠNG

Các dòng vốn quốc tế

Hàng rào lưu chuyển vốn quốc tế

Môi trường thuế đa quốc gia

Các định chế thúc đẩy quá trình lưu thông vốn quốc tế

CÁC DÒNG VỐN QUỐC TẾ

Các dòng vốn quốc tế thường chủ yếu bởi các dòng vốn đầu tư trực

tiếp, đầu tư danh mục, nguồn vốn tín dụng và các khoản tài trợ quốc tế

Xu hướng gia tăng mạnh mẽ của các dòng vốn quốc tế trên phạm vi

toàn cầu

Vai trò quan trọng của các dòng vốn quốc tế đối với tăng trưởng kinh

tế của mỗi quốc gia

20/08/2020

2

CÁC HÀNG RÀO LƯU CHUYỂN VỐN QUỐC TẾ

Sự khác biệt với thị trường nước ngoài

Sự khác biệt về văn hóa, thủ tục kinh doanh, các quy định về lập và trình

bày các báo cáo tài chính, sự khác biệt về ngôn ngữ, múi giờ khác nhau

cùng các quy định khác biệt về luật pháp.

Rủi ro chính trị

Một số quốc gia có nguy cơ không ổn định về chính trị,khủng hoảng

chính trị, kinh tế hay tiền tệ.

CÁC HÀNG RÀO LƯU CHUYỂN VỐN QUỐC TẾ

Mức độ hiệu quả của thị trường

Sự không hiệu quả của thị trường có thể là do là tính thanh khoản.Một số thị

trường có quy mô rất nhỏ;một số thị trường khác lại có nhiều tài sản được giao

dịch với khối lượng lớn.

Kiểm soát vốn đầu tư của chính phủ là một hình thức của rủi ro thanh khoản về

hoạt động đầu tư quốc tế.

Kỹ thuật làm giá và các giao dịch nội gián

Rủi ro tỷ giá: Có thể phòng ngừa bằng các giao dịch phái sinh; Bảo hiểm rủi

ro làm gia tăng chi phí quản lý và chi phí giao dịch.

CÁC HÀNG RÀO LƯU CHUYỂN VỐN QUỐC TẾ

Chi phí giao dịch

Phí môi giới (cố định, thương lượng, thay đổi theo lịch trình, một phần của chênh lệch bid-

ask)

Phí giao dịch còn phụ thuộc nhiều vào trị giá và khối lượng của giao dịch

Phí lưu ký chứng khoán

Phí quản lý tiền quốc tế có thể cao hơn vì:

Thu thập số liệu và nghiên cứu

Đăng ký cơ sở dữ liệu quốc tế

Hệ thống kế toán quốc tế

Chi phí truyền thông

20/08/2020

3

CÁC HÀNG RÀO LƯU CHUYỂN VỐN QUỐC TẾ

Quy định của luật pháp

Ở một số nước, các quy định hạn chế số lượng đầu tư nước ngoài có thể

được thực hiện bởi các chính quyền ở địa phương

Liên minh châu Âu cấm bất kỳ sự phân biệt quyền sở hữu giữa các quốc

gia thành viên.

Thuế

Withholding taxes; Income tax….

QUẢN LÝ THUẾ ĐA QUỐC GIA

Lập kế hoạch thuế cho các hoạt động đa quốc gia là một khía cạnh vô

cùng phức tạp nhưng cực kỳ quan trọng của hoạt động kinh doanh và

đầu tư quốc tế.

Để kế hoạch hiệu quả, MNE phải hiểu không chỉ những phức tạp của

hoạt động kinh doanh trên toàn thế giới, mà còn phải nắm rõ những cấu

trúc khác nhau và những hướng dẫn khác nhau về nghĩa vụ thuế giữa

các nước.

Mục tiêu chính của kế hoạch thuế đa quốc gia là giảm thiểu gánh nặng

thuế trên toàn cầu.

QUẢN LÝ THUẾ ĐA QUỐC GIA

Thuế có tác động lớn đến thu nhập ròng của công ty và dòng tiền thông

qua ảnh hưởng thuế nên các quyết định đầu tư nước ngoài, cơ cấu tài

chính, xác định chi phí vốn, quy định về quản lý ngoại hối, quản lý vốn

lưu động, và kiểm soát tài chính.

Các nhà quản lý theo đuổi mục tiêu giảm thiểu gánh nặng thuế trên

toàn thế giới của công ty tuy nhiên vẫn phải dựa trên các nguyên tắc cơ

bản về trạng thái kinh tế và các hoạt động kinh doanh chính của công

ty.

20/08/2020

4

QUẢN LÝ THUẾ ĐA QUỐC GIA

Đạo đức thuế:

Ở nhiều nước, người nộp thuế - công ty hoặc cá nhân - không tự nguyện

chấp hành pháp luật về thuế

Các doanh nghiệp quốc tế phải quyết định xem có nên làm chấp hành

đầy đủ nghĩa vụ với cơ quan thuế hoặc áp dụng triết lý “When in Rome,

do as the Romans do”

Hầu hết các doanh nghiệp quốc tế theo nguyên tắc chấp hành đầy đủ

nghĩa vụ về thuế.

QUẢN LÝ THUẾ ĐA QUỐC GIA

Trung lập về thuế

Khi chính phủ quyết định đánh thuế cần phải xem xét không chỉ nguồn tu từ thuế mà

phải chú ý tác động của thuế đến các quyết định khác của các chủ thể bị đánh thuế.

Ví dụ, chính sách của chính phủ Mỹ về thuế cho các khoản thu nhập nước ngoài có

nhiều mục tiêu:

Điều chỉnh các hành động đầu tư của các chủ thể đầu tư tại Mỹ ra nước ngoài

Khuyến khích hoạt động đầu tư ởcác nước đang phát triển

Cải thiện cán cân thanh toán của Hoa Kỳ

Gia tăng doanh thu

MÔI TRƯỜNG THUẾ QUỐC GIA

Mặc dù nguyên tắc đánh thuế là để đạt được các mục tiêu cơ bản của cơ quan

thuế quốc gia, việc áp dụng các mức thế suất được thống nhất rộng rãi rằng sẽ

làm ảnh hưởng đến quyết định kinh tế của các doanh nghiệp quốc tế.

Hiệp định thuế giữa các quốc gia và các cấu trúc khác biệt về thuế, tỷ giá, và

các hướng dẫn thực hành làm giảm sức cạnh tranh của các doanh nghiệp quốc

tế trên phạm vi toàn cầu.

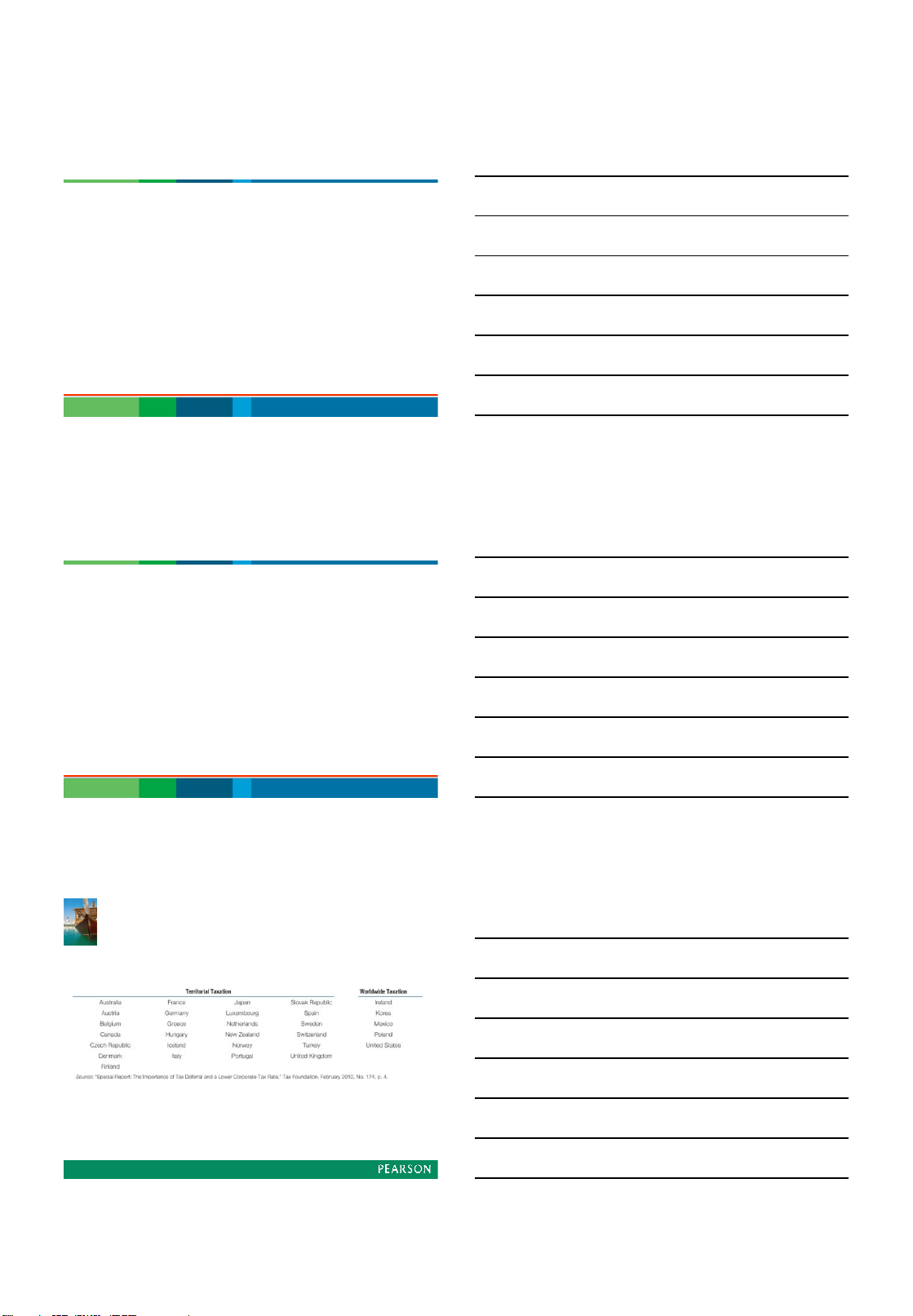

Cấu trúc hệ thống thuế của các quốc gia thường áp dụng một trong hai

phương pháp cơ bản:

The worldwide approach - Cách tiếp cận trên toàn thế giới

The territorial approach - Cách tiếp cận lãnh thổ

20/08/2020

5

MÔI TRƯỜNG THUẾ QUỐC GIA

Cách tiếp cận trên toàn thế giới, cũng được gọi là cách tiếp cận theo

người cư trú hoặc quốc gia, tiền thuế đánh trên thu nhập của các doanh

nghiệp được thiết lập tại quốc gia nơi có trụ sở chính, không phân biệt

nơi thu nhập đã đạt được (trong nước hoặc nước ngoài).

Do đó, thu nhập của doanh nghiệp đa quốc gia ởtrong và ởngoài nước

sẽ chịu thuế tại quốc gia nơi đặt trụ sở chính.

Ví dụ, một quốc gia như Mỹ sẽ đánh thuế các khoản thu nhập của các

công ty có trụ sở tại Mỹ cho dù thu nhập của công ty là trong nước hay ở

nước ngoài.

MÔI TRƯỜNG THUẾ QUỐC GIA

Cách tiếp cận lãnh thổ, cũng gọi là cách tiếp cận nguồn thu nhập,thuế được thu

bởi các quốc gia nơi có nguồn thu nhập phát sinh chứ không dựa trên quốc gia

nơi hội sở trú đóng.

Các quốc gia như Đức theo cách tiếp cận này và áp dụng các loại thuế như nhau

đối với các công ty nước ngoài hoặc trong công ty nước về thu nhập trong nước,

nhưng về nguyên tắc không áp dụng trên thu nhập phát sinh ở nước ngoài.

Cách tiếp cận lãnh thổ, hay cách tiếp cận trên toàn thế giới, tạo ra khoảng cách

lớn trong vùng phủ sóng nếu các doanh nghiệp thường trú có thu nhập ở nước

ngoài nhưng không bị đánh thuế bởi quốc gia nơi có các nguồn thu nhập phát

sinh.

© 2013 Pearson Education, Inc. All rights reserved. 15-15

Tax Regimes of the OECD 30

![Bài giảng Đầu tư và tài trợ quốc tế [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250414/trantrongkim2025/135x160/2889753_9121.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)