ĐỊNH GIÁ CỔ PHẦN

Cổ phần

Công ty cổ phần chia vốn góp thành nhiều

phần bằng nhau, mỗi phần gọi là cổ phần.

Người nắm giữ cổ phần gọi là cổ đông, là

chủ sở hữu của công ty và tham gia biểu

quyết tại ĐHCĐ theo số lượng CP của

mình

Các loại cổ phần

Cổ phần phổ thông

Cổ phần ưu đãi

Cổ phần ưu đãi cổ tức

Cổ phần ưu đãi biểu quyết…

Định giá cổ phần phổ thông

Phương pháp chiết khấu dòng tiền

Chiết khấu cổ tức

Chiết khấu dòng tiền FCFF, FCFE

Phương pháp hệ số so sánh

P/E

P/B

P/S

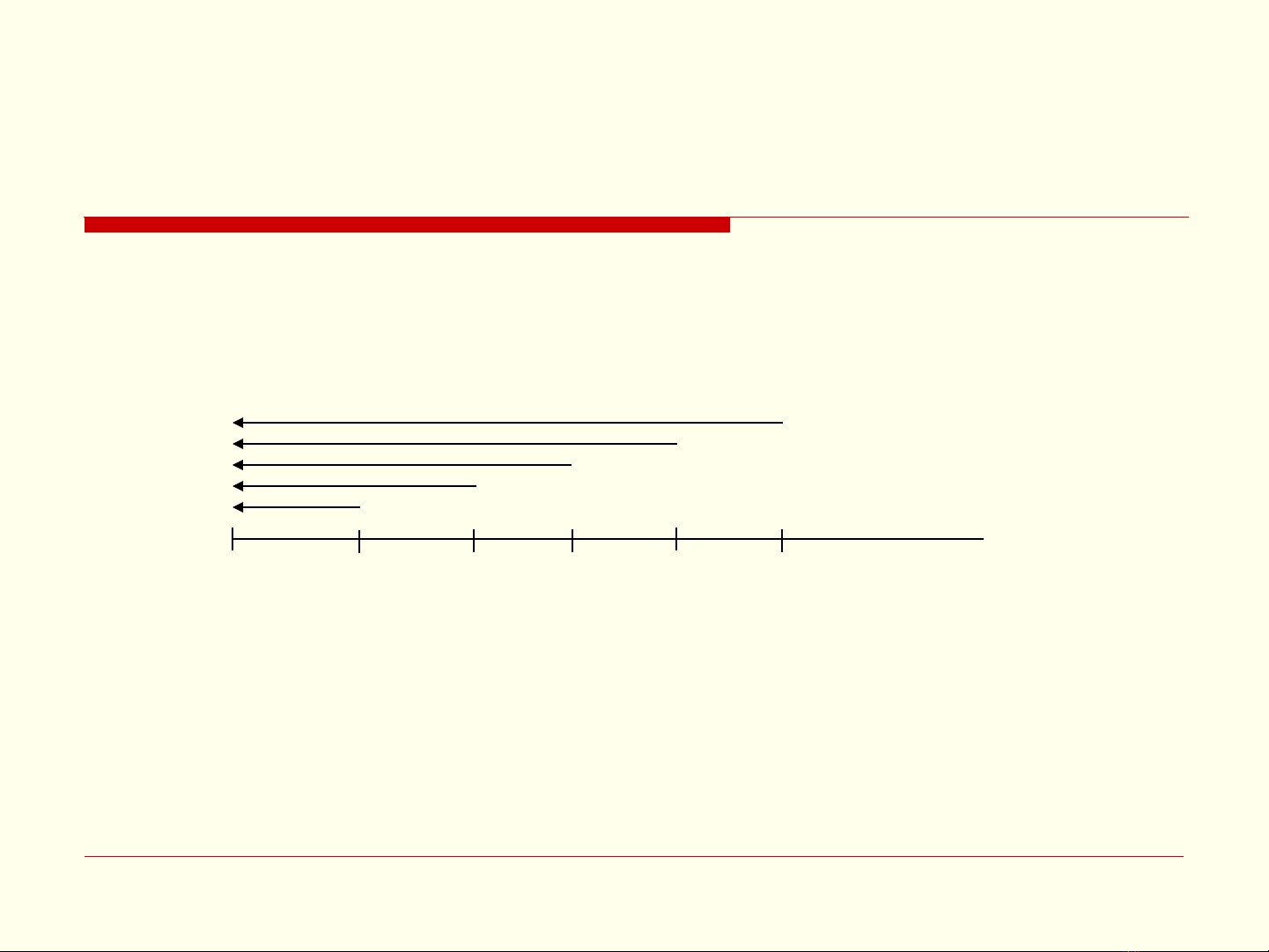

Phương pháp chiết khấu cổ tức

Giá trị của cổ phần bằng giá trị hiện tại của

tất cả các khoản cổ tức trong tương lai

D1D2D3D4D5

P0

D1: cổ tức năm 1

D2: cổ tức năm 2

…