KHOA KINH TẾ VÀ KẾ TOÁN 307

Chương 6:

PHÂN TÍCH MỐI QUAN HỆ CHI PHÍ - SẢN

LƯỢNG - LỢI NHUẬN

Mục tiêu học tập

308

Sau khi học xong chương này, người học có

thể:

- Hiểu được một số khái niệm cơ bản: LN góp,

tỷ lệ LN góp, cơ cấu SP tiêu thụ, cơ cấu CP, độ

lớn đòn bẩy KD…;

- Xác định được điểm hoà vốn trong trường

hợp KD một SP hay nhiều SP khác nhau;

- Đưa ra các quyết định KD trong ngắn hạn

dựa trên kết quả phân tích của C-V-P.

PHÂN TÍCH MỐI QUAN HỆ C-V-P TS. NGUYỄN THỊ LỆ HẰNG

309

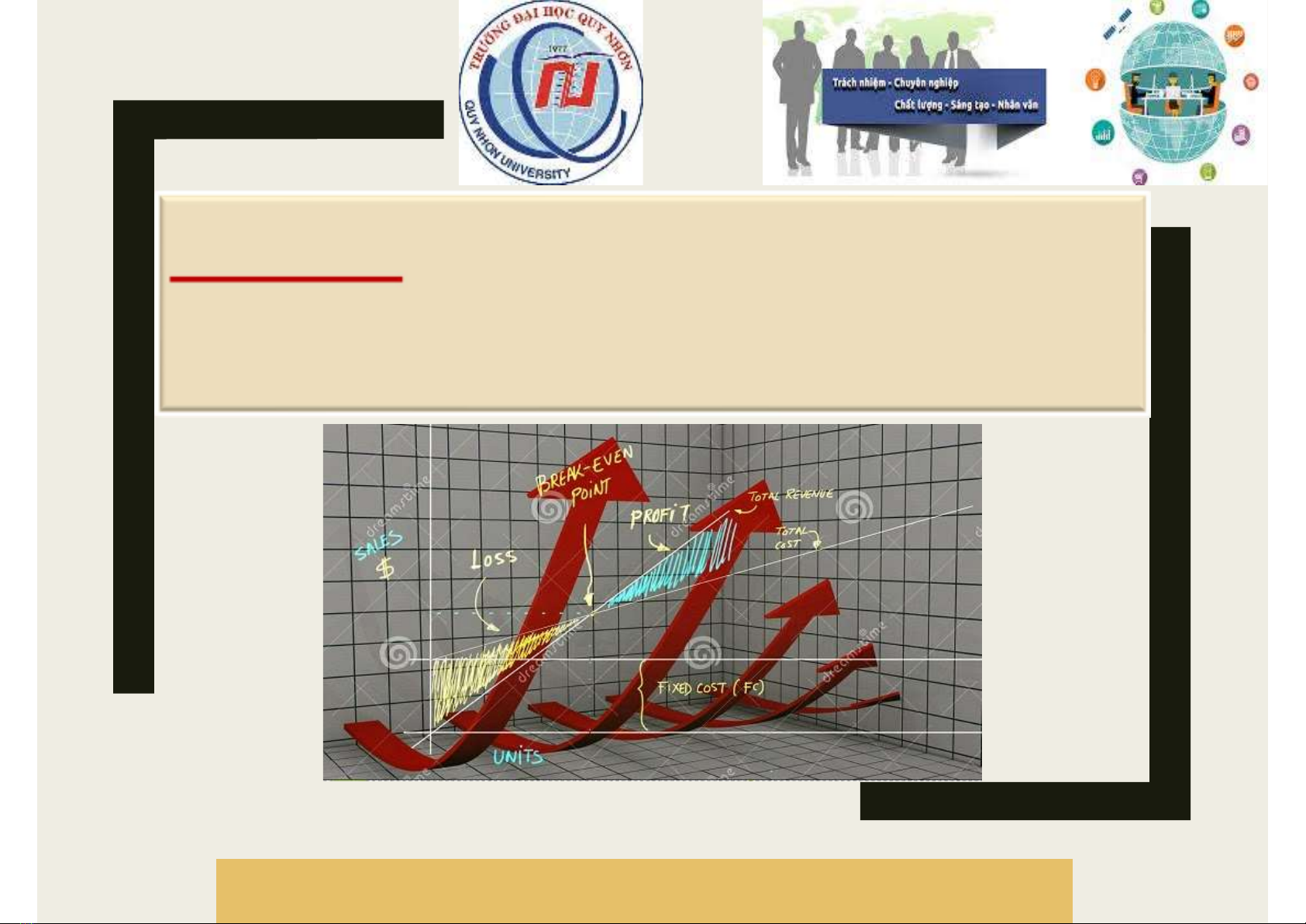

Ý NGHĨA PHÂN TÍCH C-V-P

6.1

CÁC KHÁI NIỆM CƠ BẢN TRONG PHÂN

TÍCH C-V-P

6.2

PHÂN TÍCH ĐIỂM HOÀ VỐN

6.3

Nội dung

PHÂN TÍCH MỐI QUAN HỆ C-V-P TS. NGUYỄN THỊ LỆ HẰNG

CƠ CẤU CHI PHÍ & ĐÒN BẨY KINH DOANH

6.4

SỬ DỤNG PHÂN TÍCH C-V-P TRONG KD

6.5

6.1. Ý NGHĨA PHÂN TÍCH C-V-P

310

PHÂN TÍCH MỐI QUAN HỆ C-V-P TS. NGUYỄN THỊ LỆ HẰNG

Tối đa hóa LN là mục tiêu cuối

cùng của tất cả các DN. Do dó khi

thực hiện hoạt động quản lý, nhà

quản trị DN luôn phải đưa ra các

quyết định tối ưu nhất để giảm

thiểm CP và đạt LN tối đa. Phân

tích mối quan hệ giữa chi phí, sản

lượng và lợi nhuận chính là cơ sở để

đưa ra các quyết định như vậy

6.1. Ý NGHĨA PHÂN TÍCH C-V-P

311

PHÂN TÍCH MỐI QUAN HỆ C-V-P TS. NGUYỄN THỊ LỆ HẰNG

Một số quyết định trong ngắn hạn

• Định giá bán đơn vị SP để tối đa hóa LN cho DN;

• Tăng, giảm biến phí đơn vị để nâng cao chất lượng

SP;

• Đầu tư định phí để tăng nhanh về công suất, chất

lượng SP thỏa mãn nhu cầu thị trường;

• Xác định cơ cấu tiêu thụ để đạt LN tối đa và khai thác

hết công suất của máy móc, thiết bị;

• Xác định cơ cấu SP SX và tiêu thụ phù hợp nhằm

khai thác khả năng tiềm tàng của các yếu tố SX và nhu

cầu của thị trường.

![Bài giảng Kế toán quản trị Trường Đại học Hàng hải [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250804/vijiraiya/135x160/99541754294825.jpg)