3/8/2014

1

ĐÁNH GIÁ LỢI ÍCH VÀ

CHI PHÍ TRONG ĐIỀU

KIỆN THỊ TRƯỜNG

BIẾN DẠNG

ThS Nguyễn Thanh Sơn

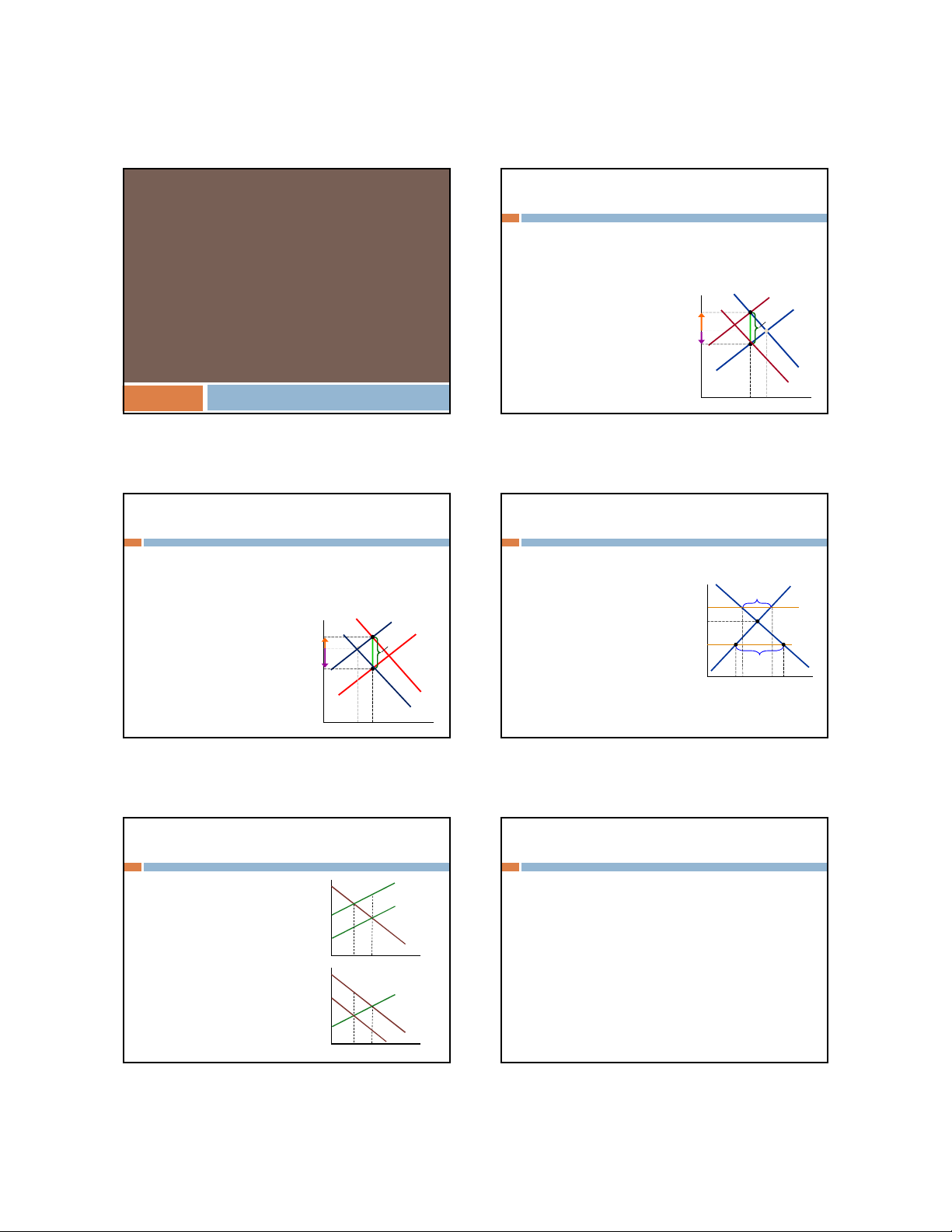

1I. Các biến dạng thị trường

1. Tác động của thuế và trợ cấp

Tác động của thuế:

Việc đánh thuế vào người mua hay người bán không

làm thay đổi kết quả

Người mua trả giá cao hơn

Người bán nhận được giá

thấp hơn

Sản lượng hàng hóa giảm

S1

P

Q

D1

P

Q0

S2

Q1

Pd

Ps

Thuế

D2

2

I. Các biến dạng thị trường

1. Tác động của thuế và trợ cấp

Tác động của trợ cấp:

Việc trợ cấp cho người mua hay người bán không làm

thay đổi kết quả

Người mua trả giá thấp hơn

Người bán nhận được giá

cao hơn

Sản lượng hàng hóa tăng

S2

P

Q

D2

P

Q0

S1

Q1

Ps

Pd

Trợ cấp

D1

3

I. Các biến dạng thị trường

2. Tác động của kiểm soát giá

Giá sàn (Pf): mức giá tối thiểu

trên thị trường

Có hiệu lực: cao hơn giá cân

bằng

Tác động: gây ra tình trạng dư

thừa

Giá trần (Pc): mức giá tối đa

trên thị trường

Có hiệu lực: thấp hơn giá cân

bằng

Tác động: gây ra tình trạng

thiếu hụt

P

Q

D

S

$800

150

Pc

$500

450

Thiếu hụt

Dư thừa

4

Pf

$1000

I. Các biến dạng thị trường

3. Tác động của ngoại ứng

Ngoại ứng tiêu cực:

Chi phí biên của XH cao hơn

chi phí biên của cá nhân

Thị trường cung ứng quá mức

mong muốn

Ngoại ứng tích cực:

Lợi ích biên của XH cao hơn

lợi ích biên của cá nhân

Thị trường cung ứng không

đủ mức mong muốn

Q

P

MCP

MB (D)

Q’Q*

MCS

Q

P

MC

Q*Q’

MBS

MBP

5

I. Các biến dạng thị trường

4. Nguyên tắc CBA khi có biến dạng

Việc đánh thuế vào ai không làm ảnh hưởng đến kết

quả của thị trường, nhưng có ảnh hưởng đến

Sự sẵn sàng chi trả và chi phí cơ hội

Mức giá cân bằng trên thị trường

Giả định chính phủ có vị thế trong thu thuế và trợ

cấp: chỉ là những khoản chuyển nhượng

6

CuuDuongThanCong.com https://fb.com/tailieudientucntt

3/8/2014

2

I. Các biến dạng thị trường

4. Nguyên tắc CBA khi có biến dạng

Nguyên tắc

Lợi ích

Gia tăng sản lượng: tính theo sẵn sàng chi trả, có tính đến

thuế, không tính đến trợ cấp

Thay thế sản phẩm hiện hành: tính theo chi phí cơ hội, không

tính thuế, có tính đến trợ cấp

Chi phí:

Gia tăng sản lượng: tính theo chi phí cơ hội, không tính thuế,

có tính trợ cấp

Thay thế sản phẩm hiện hành: tính theo sẵn sàng chi trả, có

tính thuế, không tính trợ cấp

7

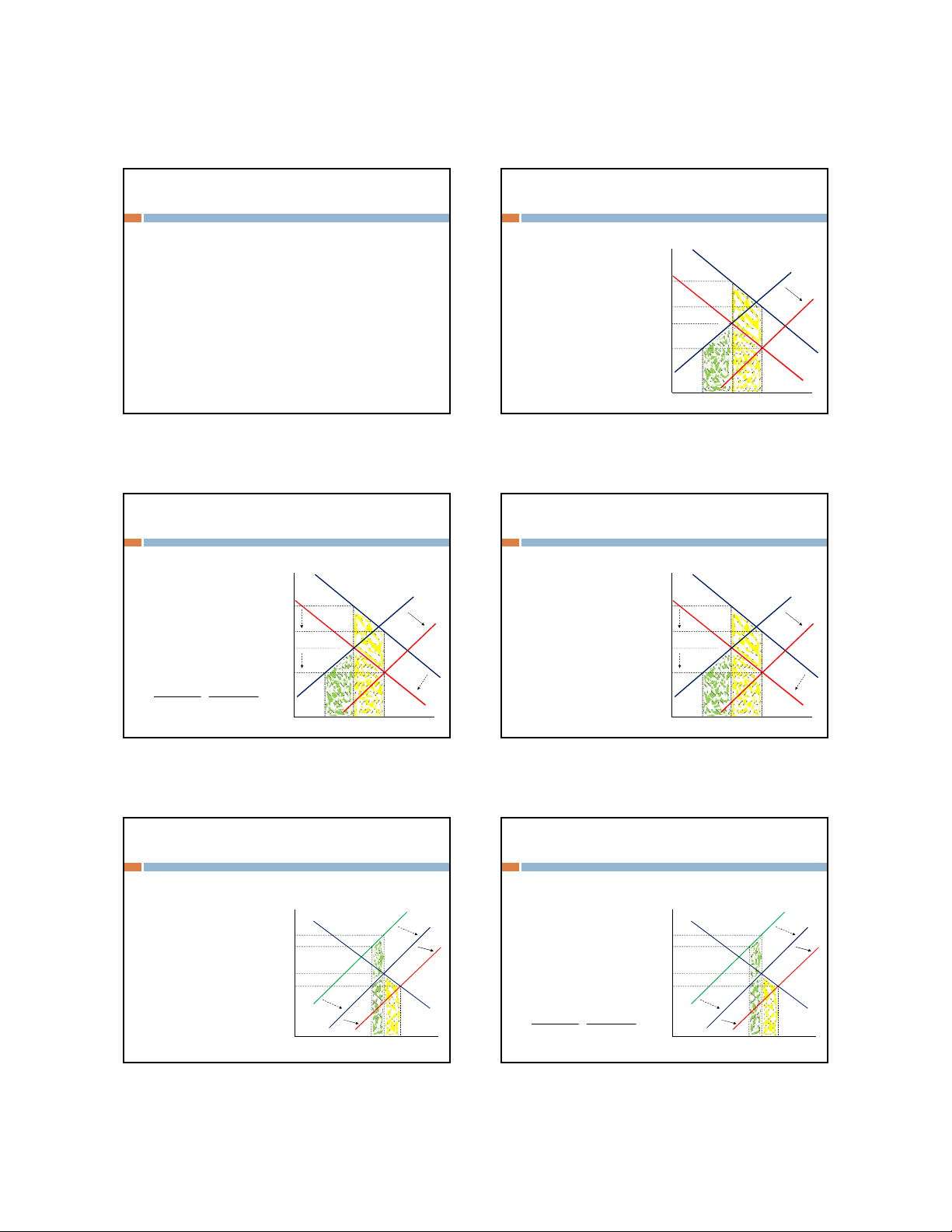

II. Đánh giá lợi ích trong TT biến dạng

1. Lợi ích khi có thuế tiêu dùng

Thị trường đầu ra ban đầu có

thuế tiêu dùng (đánh vào người

tiêu dùng) cân bằng tại E

Dự án làm tăng cung sản phẩm

đầu ra, đưa cân bằng đến F

Lợi ích của dự án:

Gia tăng sản lượng tiêu dùng:

Qd-Q0, với sẵn sàng chi trả là

mức giá bao gồm thuế

Thay thế người sản xuất kém

hiệu quả: Q0-Qs, với chi phí cơ

hội là mức giá không có thuế

(chi phí tài nguyên thực tế phải

trả)

8

E

Giaù

P1m+T

Qd

Q0

S

Dt

D0

Sp

P1m

Qs

F

P0m

P0m+T

II. Đánh giá lợi ích trong TT biến dạng

1. Lợi ích khi có thuế tiêu dùng

Harberger:

Có sự khác biệt giữa mức giá

người tiêu dùng chi trả và mức

giá người sản xuất nhận được

Thuế đánh vào người tiêu

dùng, nên mức giá cân bằng

trên thị trường là mức giá

người bán nhận được

Mức giá mà người mua phải trả

là mức giá thị trường và thuế

phải trả cho chính phủ

9

E

Giaù

P1d = P1m+T

Qd

Q0

S

Dt

D0

Sp

P1s = P1m

Qs

F

B

C

A

P0s = P0m

P0d = P0m+T

( ) ( )

22

1010 dddsss

ddss

QPPQPP

EB

QAvPQAvPEB

∆+

+

∆+

=

∆+∆=

II. Đánh giá lợi ích trong TT biến dạng

1. Lợi ích khi có thuế tiêu dùng

Lợi ích XH

10

E

Giaù

N

Qd

Q0

S

Dt

D0

Sp

K

Qs

F

B

C

A

S

M

EEGBPSCSSB

∆

+

∆

+

∆

+

∆

=

∆

0

*

=∆

∆+=∆

−=∆

=

∆

EE

QTAFQQGB

SEAKPS

SEFKCS

dds

ds

ds

AEBCQQSB

BCFEAEFAFQQSB

=∆

++=∆

BCFECIJFMBSENCFKT

=

=

−

=

∆

I

J

II. Đánh giá lợi ích trong TT biến dạng

2. Lợi ích khi có trợ cấp sản xuất

Thị trường đầu ra ban đầu có trợ

cấp sản xuất (trợ cấp cho người

sản xuất) cân bằng tại E

Dự án làm tăng cung sản phẩm

đầu ra, cân bằng đến F

Lợi ích của dự án

Gia tăng sản lượng tiêu dùng:

Qd-Q0, với sẵn sàng chi trả là

mức giá không có trợ cấp

Thay thế người sản xuất kém

hiệu quả: Q0-Qs, với chi phí cơ

hội là mức giá có trợ cấp

11

Giaù

P0m

P1m+S

Q0

Qs

S

D

Ssub

Qd

P1m

F

E

Löôïng

Ssub+p

P0m+S

II. Đánh giá lợi ích trong TT biến dạng

2. Lợi ích khi có trợ cấp sản xuất

Harberger:

Có sự khác biệt giữa mức giá

người tiêu dùng chi trả và mức

giá người sản xuất nhận được

Trợ cấp cho người sản xuất,

nên mức giá cân bằng trên thị

trường là mức giá người mua

phải trả

Mức giá người bán nhận được

là mức giá thị trường và trợ cấp

nhận được từ chính phủ

12

Giaù

P0d = P0m

P1s = P1m+S

Q0

Qs

S

D

Ssub

Qd

P1d = P1m

F

E

C

B

A

Löôïng

Ssub+p

P0s = P0m+S

( ) ( )

22

1010 dddsss

ddss

QPPQPP

EB

QAvPQAvPEB

∆+

+

∆+

=

∆+∆=

CuuDuongThanCong.com https://fb.com/tailieudientucntt

3/8/2014

3

II. Đánh giá lợi ích trong TT biến dạng

2. Lợi ích khi có trợ cấp sản xuất

Lợi ích XH:

13

Giaù

I

H

Q0

Qs

S

D

Ssub

Qd

JF

E

C

B

A

Löôïng

Ssub+p

G

EEGBPSCSSB

∆

+

∆

+

∆

+

∆

=

∆

0

*

=∆

∆+=∆

−=∆

=

∆

EE

QSCFQQGB

IJCEPS

IJFECS

sds

ds

ds

ABEFQQSB

BACECEFCFQQSB

=∆

++=∆

BACEHACJGBEIS

=

−

=

∆

II. Đánh giá lợi ích trong TT biến dạng

3. Lợi ích khi có giá trần

Chính phủ áp mức giá trần,

trạng thái thị trường đầu ra là

thiếu hụt

Dự án làm tăng sản lượng đầu

ra nhưng không làm thay đổi

giá thị trường

Lợi ích của dự án đến hoàn

toàn từ sự gia tăng tiêu dùng

Sự sẵn sàng chi trả là giá ẩn, chứ

không phải mức giá thị trường

14

Giaù

Pe

Pd

Q1s

Q0s

S

D

Sp

Q0d

Pc

A

B

Löôïng

E F

III. Đánh giá chi phí trong TT biến dạng

1. Chi phí khi có thuế tiêu dùng

Thị trường đầu vào ban đầu có

thuế đánh vào người tiêu dùng,

cân bằng tại E

Dự án làm tăng cầu sản phẩm

đầu vào, đưa cân bằng đến F

Chi phí của dự án:

Gia tăng sản lượng đầu vào: Qs-

Q0, với chi phí cơ hội là mức giá

không có thuế

Thay thế người tiêu dùng ngoài

dự án: Q0-Qd, với sẵn sàng chi

trả là mức giá có thuế (số tiền

thực tế phải trả để mua sản

phẩm)

15

Giaù

P0s = P0m

P1s = P1m

Qs

Q0

S

DT

A

B

F

E

DT+p

D0

P1d= P1m+T

Qd

C

P0d = P0m+T

(

)

(

)

FEBAQQ

QPPQPP

EC

sd

dddsss

=

∆

+

+

∆

+

=

2

2

1010

III. Đánh giá chi phí trong TT biến dạng

2. Chi phí khi có trợ cấp sản xuất

Thị trường có trợ cấp

cho người sản xuất, cân

bằng tại E

Dự án làm tăng cầu sản

phẩm, cân bằng sang F

Chi phí của dự án

Gia tăng sản lượng: chi

phí cơ hội gồm trợ cấp

Thay thế tiêu dùng: sẵn

sàng chi trả không trợ cấp

16

Giaù

P0d = P0m

P1s = P1m+S

Qs

Q0

S

D

Ssub

Dp

C

A

B

E

Qd

P1d = P1m

P0s = P0m+S

F

(

)

(

)

ABECQQ

QPPQPP

EC

sd

dddsss

=

∆

+

+

∆

+

=

2

2

1010

III. Đánh giá chi phí trong TT biến dạng

3. Chi phí khi có giá sàn

Thị trường có giá sàn,

trạng thái dư thừa

Dự án làm cầu tăng lên,

giảm lượng dư thừa

Chi phí của dự án đến toàn

bộ từ sự mở rộng sản xuất

Đo lường qua chi phí cơ hội,

không phải giá thị trường

17

QdQs

Pf

Giaù

S

D0

Dp

B

A

0Löôïng

Qdp

F

E

(

)

BAQQ

QPP

EC

dpd

sss

=+

∆

+

=0

2

10

G

III. Đánh giá chi phí trong TT biến dạng

4. Chi phí khi có giá trần

Thị trường có giá trần, trạng

thái thiếu hụt

Dự án làm tăng cầu sản phẩm,

khiến sự thiếu hụt tăng thêm

Để đáp ứng nhu cầu đầu vào

của dự án trong điều kiện cung

không đổi, người tiêu dùng

khác phải hy sinh tiêu dùng

đầu vào

Chi phí của dự án: đến từ việc

thay thế tiêu dùng của những

người tiêu dùng ngoài dự án

Đo lường thông qua sẵn sàng

chi trả, không phải giá thị

trường

18

Pc

Dp

D

A

Q0

S

Q1d

Q0d Löôïng0 Q1

∆ Q∆ Q

(

)

ABQQ

QPP

EC

ss

ddd 01

10

2

0=

∆

+

+=

CuuDuongThanCong.com https://fb.com/tailieudientucntt

3/8/2014

4

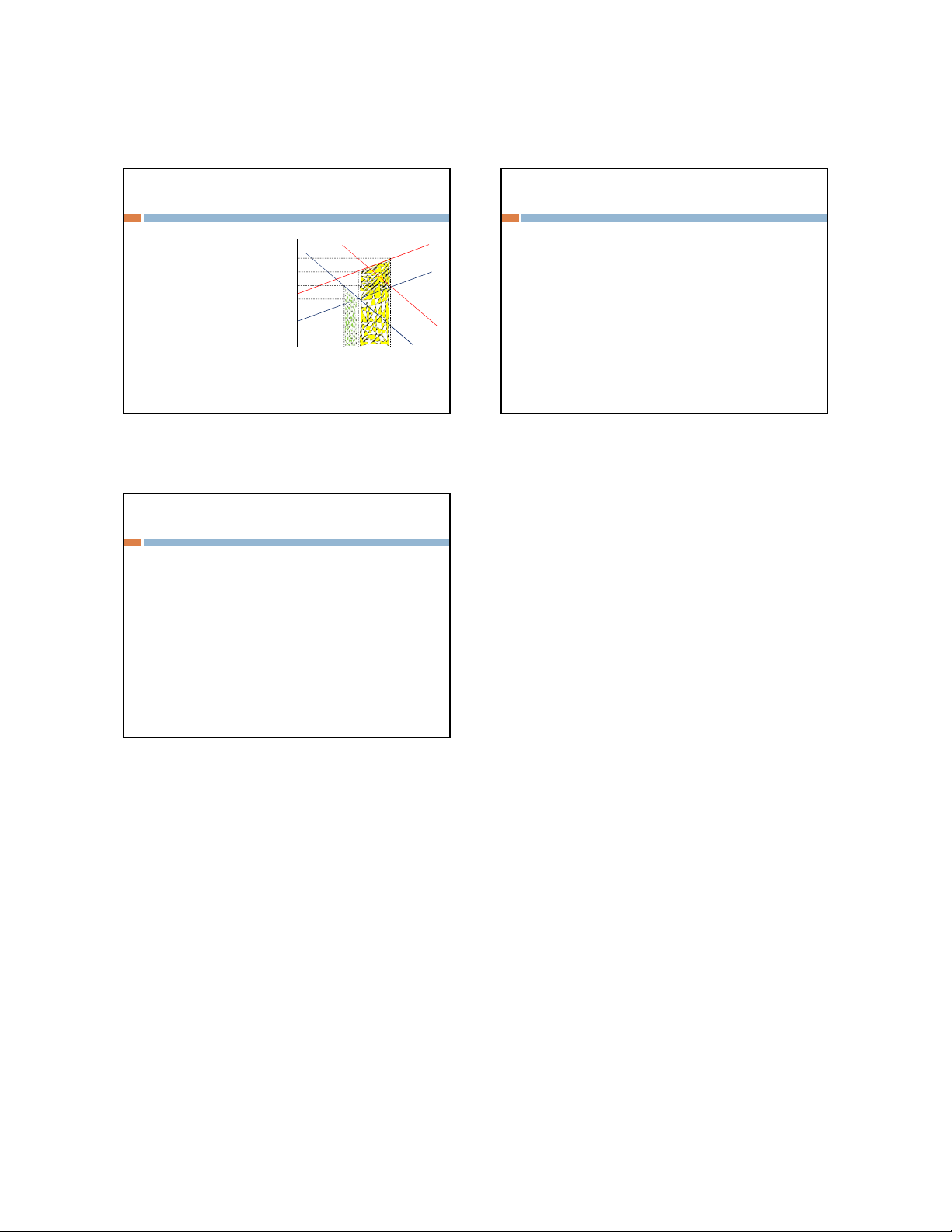

III. Đánh giá chi phí trong TT biến dạng

5. Chi phí khi có ngoại ứng tiêu cực

Ngoại ứng khiến cho chi

phí tư nhân không phản

ánh hết chi phí XH

Dự án làm tăng cầu đầu

vào

Gia tăng sản lượng: Qs-Q0,

với chi phí cơ hội là mức giá

và ngoại ứng

Thay thế tiêu dùng: Q0-Qd,

với sẵn sàng chi trả là mức

giá thị trường trung bình

19

P0

P0 + MEC

MSC

S

Q0Qs

F

E

A

B

Löôïng

Giaù

D

Dp

P1

P1 + MEC

Qd

G

Bài tập

Bài 1: Một dự án sản xuất rượu sẽ làm tăng cung rượu lên 120000

thùng. Thông tin về thị trường rượu như sau:

(D) Qd= 600000-2000P (S) Qs= 3000P

Hãy tính lợi ích kinh tế của dự án sản xuất rượu trên, biết đồng thời

với thực hiện dự án, chính phủ sẽ đánh thuế tiêu dùng rượu

20$/thùng.

Bài 2: Một dự án khai thác than sẽ tăng cung than lên 1 triệu tấn ở

nước A, nơi có giá than cố định là 60$/tấn. Lượng cầu than hiện tại

của nước A ước tính khoảng 20 triệu tấn, trong khi lượng cung chỉ

là 12 triệu tấn. Trên thị trường chợ đen, giá than là 100$/tấn và dự

kiến sẽ giảm xuống 95$/tấn sau khi dự án được thực hiện. Tính lợi

ích kinh tế của dự án.

20

Bài tập

Bài 3: Một dự án cần 100 kỹ sư điện để thực hiện. Hiện tại, trên thị

trường đang có 700 kỹ sư điện được thuê với mức lương là

500$/tháng, ngoài ra chính phủ trợ cấp cho các kỹ sư điện

70$/tháng. Dự kiến dự án thủy điện sẽ làm lương của kỹ sư điện

tăng 10% và chính phủ giữ nguyên mức trợ cấp. Với mức lương

mới này, sẽ có 70 lao động trở lại làm kỹ sư điện. Bên cạnh đó một

số nhà máy sẽ không đủ khả năng thuê ở mức lương mới, và buộc

phải cho thôi việc 30 kỹ sư điện. Tính chi phí kinh tế của dự án.

Bài 4: Hãy phân tích và minh họa bằng đồ thị chi phí kinh tế của một

dự án khi thị trường yếu tố đầu vào có thuế đánh vào người sản

xuất.

21

CuuDuongThanCong.com https://fb.com/tailieudientucntt

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)