Quản lý sản xuất cho kỹ sư

CBGD: Nguyễn Thùy Trang 1

QUẢN LÝ

TỒN KHO

(Inventory Management)

CBGD: Nguyễn Thùy Trang

Giới thiệu

• Hàng tồn kho: hàng hóa được bảo quản trong kho nhằm đáp ứng

nhu cầu cho sản xuất hay cho khách hàng

• Quản lý tồn kho trả lời 2 câu hỏi:

•Lượng đặt hàng là bao nhiêu mỗi lần đặt hàng? (chi phí tồn kho là ít nhất)

•Khi nào thì tiến hành đặt hàng? (lúc nào đặt hàng, và bao lâu thì tái đặt

hàng)

1

2

Quản lý sản xuất cho kỹ sư

CBGD: Nguyễn Thùy Trang 2

Các loại hàng tồn kho

• Tồn kho nguyên vật liệu

• Dự trữ NVL đầu vào (thường được cung cấp từ nhà thầu phụ ví dụ: hóa

chất, cao su, vải…) Quản lý: Bộ phận Vật tư.

• Tồn kho bán thành phẩm

• Kho trung gian, dự trữ BTF dùng cho khâu SX tiếp theo (được cung cấp từ

các bộ phận trong nội bộ nhà máy ví dụ: quai, đế,…) Quản lý: Bộ phận

Sản xuất.

Các loại hàng tồn kho

• Tồn kho thành phẩm

• Dữ trữ thành phẩm để cung cấp cho khách hàng (ví dụ: dép thành phẩm,

tấm đế cung cấp cho các công ty khác,…) Quản lý: Bộ phận bán hàng,

Tiếp thị.

• Tồn kho các mặt hàng linh tinh khác

• Dự trữ các công cụ phục vụ cho quá trình sản xuất… Quản lý: Bộ phận

Kỹ thuật, Bảo trì.

3

4

Quản lý sản xuất cho kỹ sư

CBGD: Nguyễn Thùy Trang 3

Chức năng của tồn kho

• Duy trì sự độc lập của các công đoạn

• Giảm bớt sự lệ thuộc giữa khâu trước và khâu sau, khắc phục được sự trì

hoãn của các khâu do sự cố…

• Đáp ứng sự thay đổi nhu cầu SX

• Khi nhu cầu thay đổi thì đủ thời gian cho các khâu điều chỉnh tốc độ SX phù

hợp…

• Tạo sự linh hoạt cho điều độ SX

• Không bị động trong quá trình lập điều độ SX do có hàng dự trữ sẵn sàng…

• Tạo an toàn khi thay đổi th/g cung ứng NVL

• Đủ NVL phục vụ cho SX khi nhà thầu phụ cung cấp trễ, hoặc khâu trước bị

sự cố,…

Chi phí tồn kho

•Chi phí vốn (Capital cost)

• Chi phí cho việc mua hàng tồn kho

•Chi phí tồn trữ (Holding cost)

• Chi phí bảo quản, lưu trữ hàng trong kho

•Chi phí đặt hàng (Order cost)

• Chi phí cho việc phát đơn đặt hàng

•Chi phí do thiếu hụt (Shortage cost)

• Chi phí phải bồi hoàn do không đủ hàng cung

cấp cho khách hàng khi đã nhận hợp đồng

5

6

Quản lý sản xuất cho kỹ sư

CBGD: Nguyễn Thùy Trang 4

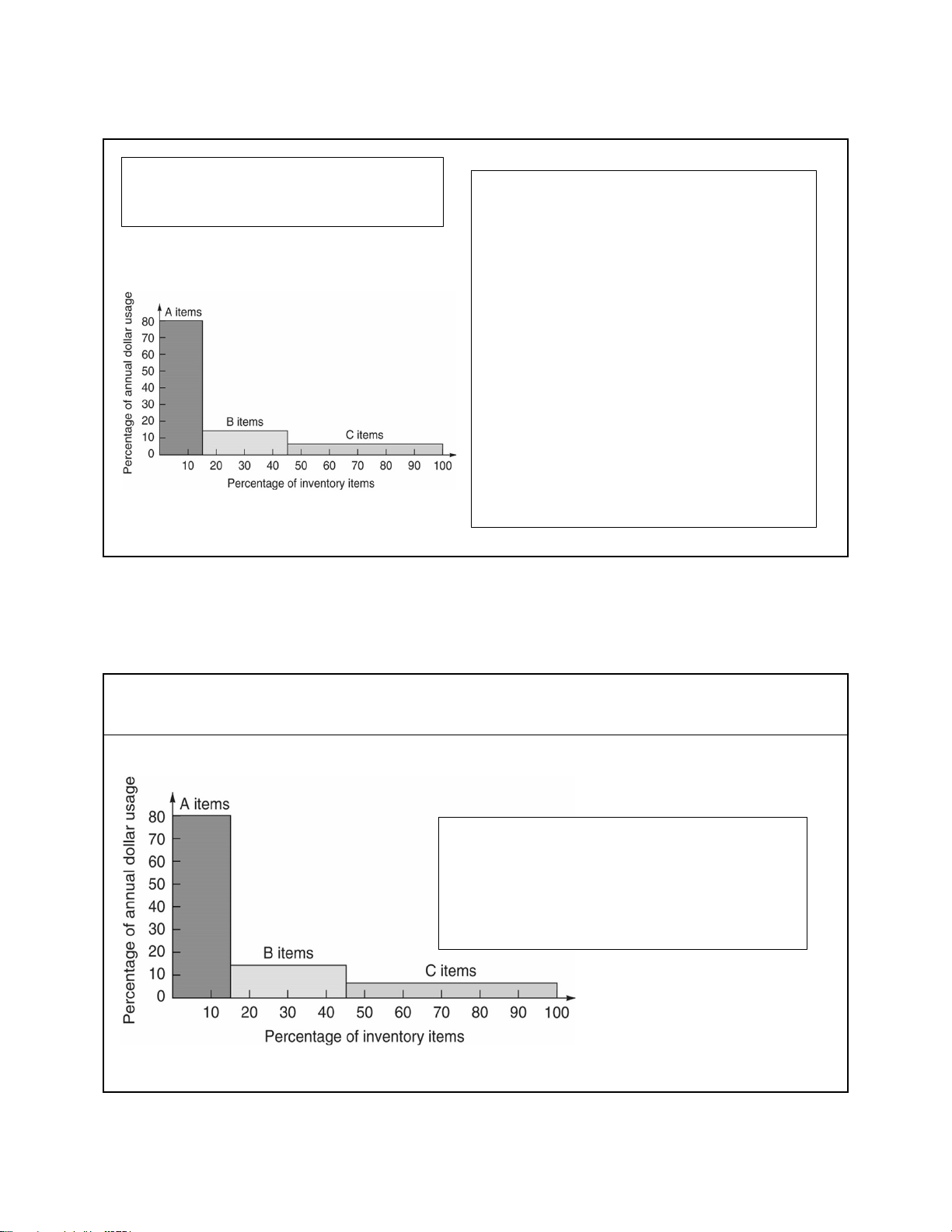

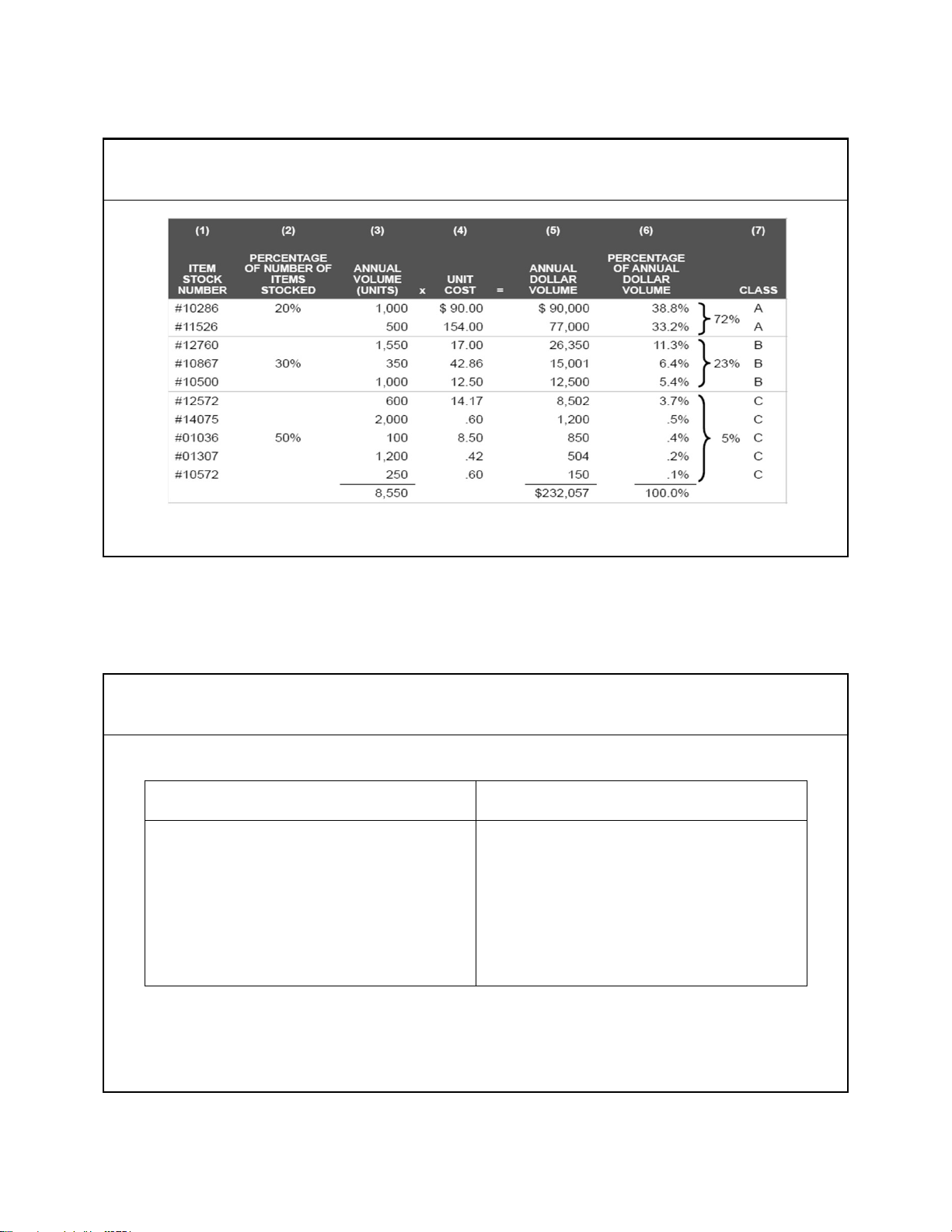

ABC Analysis • Chia tồn kho thành ba loại, dựa theo

giá trị tính bằng tiền của chúng

• Loại A – Có mức giá trị hàng năm

cao

• Loại B - Có mức giá trị hàng năm

trung bình

• Loại C - Có mức giá trị hàng năm

thấp

• Phân tích ABC là một cách quản lý tồn

kho tuân theo nguyên lý Pareto: “Một

số ít quan trọng và một số đông tầm

thường”

• Được dùng để thiết lập các quy định/

chính sách nhằm tập trung vào số ít

phần quan trọng chứ không phải phần

không quan trọng (chiếm số lượng

lớn)

Source: Heizer, J., Render, B. & Munson, C. (2020). Operations Management:

Sustainability and Supply Chain management (13th ed.). Pearson Education, Inc.

• Quy định được triển khai có thể bao

gồm:

1. Tập trung nhiều hơn vào phát triển cung

ứng cho A

2. Kiểm soát tồn kho chặt chẽ hơn đối với A

3. Quan tâm hơn đến việc dự báo A

Source: Heizer, J., Render, B. & Munson, C. (2020). Operations Management: Sustainability and Supply Chain management (13th ed.). Pearson Education, Inc.

ABC analysis

7

8

Quản lý sản xuất cho kỹ sư

CBGD: Nguyễn Thùy Trang 5

ABC analysis

Source: Heizer, J., Render, B. & Munson, C. (2020). Operations Management: Sustainability and Supply Chain management (13th ed.). Pearson Education, Inc.

Hệ thống kiểm soát tồn kho

1. Hệ thống kiểm soát liên tục 1. Hệ thống kiểm soát định kỳ

Lượng đặt hàng cố định

Mức dự trữ tồn kho thấp

Chi phí phục vụ giám sát cao

Lượng đặt hàng thay đổi

Mức dự trữ cao hơn

Chi phí phục vụ giám sát thấp

hơn

9

10

![Tối ưu hóa hiệu suất hệ thống: Bài thuyết trình [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251107/hiepdz2703@gmail.com/135x160/35941762488193.jpg)

![Bài giảng Quản trị chất lượng trong công nghiệp thực phẩm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250805/vijiraiya/135x160/637_bai-giang-quan-tri-chat-luong-trong-cong-nghiep-thuc-pham.jpg)

![Đề cương bài giảng Kỹ năng hoạt động công nghiệp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250715/kimphuong1001/135x160/76971752564028.jpg)

![Bài giảng Kỹ thuật điều độ trong sản xuất và dịch vụ [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250630/dcbaor/135x160/13121751251866.jpg)