8/4/2020

1

QUẢN LÝ TÀI CHÍNH

DỰ ÁN ĐẦU TƯ CÔNG

Cấu trúc 3(36,9)

1

Bộ môn Tài chính công

TLTK

[1].Nguyễn Hồng Thắng, Nguyễn Thị Huyền (2010), Giáo

trình thẩm định dự án đầu tư khu vực công, NXB Thống kê

[2].Nguyễn Bạch Nguyệt (2013), Giáo trình Lập dự án đầu

tư, NXB Thống kê

[3].Đỗ Phú Trần Tình (2011), Giáo trình lập và thẩm định

dự án đầu tư, NXB Tài chính

[4].Bùi Tiến Hanh, Phạm Thanh Hà (2015), Giáo trình Quản

lý chi phí dựán đầu tưxây dựng thuộc nguồn vốn ngân sách

nhà nước, NXB Tài chính

[5]. Wirick,D (2009), Public-sector project management:

Meeting the challenges and achieving results, John

Wiley&

2

TLTK khuyến khích

[6]. Pinkerton, William J (2003), Project management, New York:

Mc GrawHill

Các Luật Thuế và văn bản hướng dẫn thi hành

[7]. Tạp chí tài chính

[8]. http://www.mof.gov.vn

3

Kết cấu học phần

Chương 1: Tổng quan về dự án đầu tư công và quản lý

tài chính dự án đầu tư công

Chương 2: Phân tích tài chính dự án đầu tư công

Chương 3: Phân tích kinh tế dự án đầu tư công

Chương 4: Phân tích chi phí - lợi ích dự án đầu tư công

Chương 5: Dự toán và quản lý chi phí dự án đầu tư

công

Chương 6: Quản lý rủi ro của dự án đầu tư công

4

CHƯƠNG 1

TỔNG QUAN VỀ DỰ ÁN ĐẦU TƯ CÔNG VÀ QUẢN

LÝ TÀI CHÍNH DỰ ÁN ĐẦU TƯ CÔNG

1.1 Dự án đầu tư công

1.2 Quản lý tài chính dự án đầu tư công

1.3 Khuôn khổ phân tích kinh tế của dự án đầu tư

công

5

1.1.1 Khái niệm và các đặc trưng cơ bản của dự án đầu tư

công

1.1.2 Phân loại dự án đầu tư công

6

1.1 Dự án đầu tư công

8/4/2020

2

Dự án đầu tư là gì?

Nguyễn Thị Bạch Nguyệt (2005):

•Về hình thức:một tập hồ sơ tài liệu trình bày chi tiết và có hệ

thống các hoạt động và chi phí theo một KH nhằm đạt được

những KQ và thực hiện được những mục tiêu nhất định trong

tương lai.

•Về nội dung: tổng thể các hoạt động và chi phí cần thiết, được

bố trí theo một KH chặt chẽ với lịch trình thời gian và địa

điểm xác định để tạo mới, mở rộng hoặc cải tạo những CSVC

nhằm thực hiện những mục tiêu nhất định trong tương lai.

7

1.1.1 Khái niệm và các đặc trưng cơ bản

của dự án đầu tư công

•Từ điển kinh doanh:sự phân bổ vốn dài hạn để thực

hiện ýtưởng đầu tư cho đến giai đoạn tạo thu nhập ổn

định

•Luật đầu tư (2014):tập hợp đề xuất bỏ vốn trung

hạn hoặc dài hạn để tiến hành các hoạt động đầu tư

kinh doanh trên địa bàn cụ thể, trong khoảng thời

gian xác định.

8

Dự án đầu tư

Dự án đầu tư công là gì?

Nguyễn Thị Hồng Thắng (2010): Những dự án do Chính phủ

tài trợ toàn bộ hay một phần vốn hoặc do dân chúng tự

nguyện góp vốn bằng tiền hoặc bằng ngày công nhằm đáp

ứng mọi nhu cầu của cộng đồng.

Luật Đầu tư công (2019):dự án đầu tư công là dự án sử dụng

toàn bộ hoặc một phần vốn đầu tư công

9

Khái niệm dự án đầu tư công

Mục đích là tạo ra và nâng cao phúc lợi cộng

đồng

Nguồn tài trợ chủ yếu là ngân sách nhà nước

Có thể xảy ra hiện tượng chèn lấn đối với khu

vực tư nhân

Có thể không có thị trường đầu ra

Việc đánh giá và lựa chọn thường khá phức

tạp

Giám sát xã hội là một đòi hỏi tất yếu

10

Các đặc trưng cơ bản của dự án đầu tư công

Theo lĩnh vực đầu tư

•Dự án đầu tư công về cơ sở hạ tầng

•Dự án đầu tư công về công nghiệp

•Dự án đầu tư công về nông nghiệp

•Dự án đầu tư công về lâm nghiệp

•Dự án đầu tư công về ytế

•Dự án đầu tư công về giáo dục

•Dự án đầu tư công về giải quyết các vấn đề xã hội

•Dự án đầu tư công thuộc các lính vực khác

11

1.1.2 Phân loại dự án đầu tư công

Theo tính chất thu phí sử dụng

Các dự án đầu tư công có thu phí

•Dự án thu phí theo giá cả thị trường

•Dự án thu phí nhằm bù đắp đủ chi phí nhưng không tạo ra lợi

nhuận

•Dự án thu phí nhằm bù đắp đủ chi phí vận hành, duy tu nhưng

không bù đắp chi phí đầu tư

Các dự án đầu tư công không thu phí

12

1.1.2 Phân loại dự án đầu tư công

8/4/2020

3

Theo tính chất đầu tư

•Dự án có cấu phần xây dựng

•Dự án không có cấu phần xây dựng

Theo quy mô và mức độ quan trọng của dự án

•Dự án quan trọng quốc gia

•Dự án nhóm A

•Dựán nhóm B

•Dự án nhóm C

13

1.1.2 Phân loại dự án đầu tư công

Có mức độ quan trọng hàng đầu, quy mô rất lớn

(siêu dự án)

Thỏa mãn một trong các tiêu chí:

•Vốn đầu tư công >= 10.000 tỷ đồng

•Có ảnh hưởng lớn/tiềm ẩn ảnh hưởng nghiêm trọng đến môi

trường

•Sử dụng đất có y/c chuyển mục đích sử dụng đất trồng lúa

nước từ hai vụ trở lên với quy mô từ 500 ha trở lên

•Di dân tái định cư từ 20.000 người trở (miền núi), từ 50.000

người trở lên (vùng khác);

•Đòi hỏi áp dụng cơ chế, chính sách đặc biệt cần được Quốc

hội quyết định.

14

Dự án quan trọng quốc gia

Có mức độ khá quan trọng, quy mô lớn

Thỏa mãn một trong các tiêu chí:

•Thuộc LV quốc phòng, an ninh tuyệt mật;SX chất độc hại, chất nổ;XD hạ

tầng khu CN, chế xuất, công nghệ cao

•Vốn ĐTC >= 2.300 tỷ đồng, thuộc các LV: G.thông; CN điện; Khai thác dầu

khí; Hóa chất, phân bón, xi măng;Chế tạo máy, luyện kim; Khai thác, chế biến

khoáng sản;XD khu nhà ở

•Vốn ĐTC >= 1.500 tỷ đồng, thuộc các LV: G.thông; Thủy lợi;Cấp thoát nước,

xử lý rác thải, hạ tầng kỹ thuật khác; KT điện;SX thiết bị thông tin, điện tử;

Hóa dược;SX vật liệu; Công trình cơ khí; Bưu chính, viễn thông

•Vốn ĐTC >= 1.000 tỷ đồng, thuộc các LV:SX nông nghiệp, lâm nghiệp, nuôi

trồng thủy sản;Vườn quốc gia, khu bảo tồn thiên nhiên; Hạ tầng kỹ thuật khu

đô thị mới; Công nghiệp

•Vốn ĐTC >= 800 tỷ đồng, thuộc các LV: Y tế, văn hóa, giáo dục; NCKH,

công nghệ thông tin, phát thanh, truyền hình; Kho tàng; Du lịch, thể dục thể

thao; XD dân dụng; Quốc phòng, an ninh

15

Dự án nhóm A

Có mức độ quan trọng và quy mô trung bình

Thỏa mãn một trong các tiêu chí:

•120 tỷ =< Vốn ĐTC <2.300 tỷ đồng, thuộc các LV: G.thông; CN điện; Khai

thác dầu khí; Hóa chất, phân bón, xi măng;Chế tạo máy, luyện kim; Khai thác,

chế biến khoáng sản;XD khu nhà ở

•80 tỷ =< Vốn ĐTC < 1.500 tỷ đồng, thuộc các LV: G.thông; Thủy lợi;Cấp

thoát nước, xử lý rác thải, hạ tầng kỹ thuật khác; KT điện;SX thiết bị thông

tin, điện tử; Hóa dược;SX vật liệu; Công trình cơ khí; Bưu chính, viễn thông

•60 tỷ =< Vốn ĐTC < 1.000 tỷ đồng, thuộc các LV:SX nông nghiệp, lâm

nghiệp, nuôi trồng thủy sản;Vườn quốc gia, khu bảo tồn thiên nhiên; Hạ tầng

kỹ thuật khu đô thị mới; Công nghiệp

•45 tỷ =< Vốn ĐTC < 800 tỷ đồng, thuộc các LV: Y tế, văn hóa, giáo dục;

NCKH, công nghệ thông tin, phát thanh, truyền hình; Kho tàng; Du lịch, thể

dục thể thao; XD dân dụng; Quốc phòng, an ninh

16

Dự án nhóm B

Có vị trí quan trọng và quy mô nhỏ

Thỏa mãn một trong các tiêu chí:

•Vốn ĐTC <120 tỷ đồng, thuộc các LV: G.thông; CN điện; Khai thác dầu khí;

Hóa chất, phân bón, xi măng;Chế tạo máy, luyện kim; Khai thác, chế biến

khoáng sản;XD khu nhà ở

•Vốn ĐTC <80 tỷ đồng, thuộc các LV: G.thông; Thủy lợi;Cấp thoát nước, xử

lý rác thải, hạ tầng kỹ thuật khác; KT điện;SX thiết bị thông tin, điện tử; Hóa

dược;SX vật liệu; Công trình cơ khí; Bưu chính, viễn thông

•Vốn ĐTC <60 tỷ đồng, thuộc các LV:SX nông nghiệp, lâm nghiệp, nuôi trồng

thủy sản;Vườn quốc gia, khu bảo tồn thiên nhiên; Hạ tầng kỹ thuật khu đô thị

mới; Công nghiệp

•Vốn ĐTC <45 tỷ đồng, thuộc các LV: Y tế, văn hóa, giáo dục; NCKH, công

nghệ thông tin, phát thanh, truyền hình; Kho tàng; Du lịch, thể dục thể thao;

XD dân dụng; Quốc phòng, an ninh

17

Dự án nhóm C

1.2.1 Khái niệm và mục tiêu

1.2.2 Nội dung cơ bản

18

1.2 Quản lý tài chính dự án đầu tư công

8/4/2020

4

Khái niệm

Nguyễn Thị Bạch Nguyệt (2005): QLDA là quá trình lập KH,

điều phối t.gian, nguồn lực và g.sát quá trình p.triển của DA

nhằm đảm bảo hoàn thành đúng thời hạn, trong phạm vi ngân

sách được duyệt và đạt được các y.cầu đã định về kỹ thuật và

chất lượng SPDV bằng những PP và ĐK tốt nhất cho phép

Investopedia: QLDA là quá trình lập kế hoạch và tổ chức các

nguồn lực bao gồm nhân sự, tài chính, công nghệ và sở hữu trí

tuệ để thực hiện một nhiệm vụ, một sự kiện hay nghĩa vụ cụ thể

để hoàn thành dự án

=> Quản lý tài chính dự án đầu tư công là việc phân tích, đánh

giá các khía cạnh kinh tế - tài chính trong quá trình thẩm định,

lựa chọn, quyết định và triển khai dự án đầu tư công, sử dụng các

phương pháp và công cụ để kiểm soát, quản lý chi phí và rủi ro

tài chính của dự án

19

1.2.1 Khái niệm và mục tiêu

Mục tiêu

-Nhìn nhận, đánh giá chính xác, đầy đủ các khía cạnh tài chính

–kinh tế liên quan đến dự án, từ đó, có thể lựa chọn được dự

án phù hợp và khả thi,

-Đảm bảo tiết kiệm chi phí và hạn chế rủi ro ở mức tối ưu

trong quá trình thực hiện dự án.

20

1.2.1 Khái niệm và mục tiêu

-Lập kế hoạch dòng tiền và xác lập các tiêu chí đánh giá

-Phân tích, đánh giá các khía cạnh kinh tế - tài chính

-Sử dụng các phương pháp và công cụ phù hợp trong phân tích

đánh giá các khía cạnh kinh tế - tài chính và hiệu quả tài chính

-Sử dụng và phương pháp và công cụ phù hợp để dự toán chi

phí, theo dõi, kiểm soát và quản lý chi phí.

-Áp dụng các phương pháp, công cụ và quy trình phù hợp để

quản lý rủi ro.

21

1.2.2 Nội dung cơ bản của quản lý tài chính DA ĐTC

1.3.1 Phạm vi và nguyên tắc đánh giá

1.3.2 Các phương pháp và tiêu chuẩn đánh giá

1.3.3 Quy trình và nội dung đánh giá

22

1.3 Khuôn khổ phân tích kinh tế của dự án

đầu tư công

Thước đo: giá kinh tế (shadow price) được sử dụng

rộng rãi hơn thước đo tài chính

Phạm vi đánh giá: 3 cấp độ:

Cấp độ chính sách

Cấp chương trình

Cấp dự án

23

1.3.1 Phạm vi và nguyên tắc đánh giá

Nguyên tắc đánh giá:

Chi phí bỏ ra để đánh giá dự án phải nhỏ hơn lợi ích nhận được.

Công khai, minh bạch kết quả đánh giá

Đảm bảo tính khách quan và độc lập

Đảm bảo độ tin cậy

Đảm bảo đầy đủ các bên tham gia vào quá trình đánh giá

Việc đánh giá cần được lập kế hoạch và thiết kế một cách chuyên

nghiệp.

24

1.3.1 Phạm vi và nguyên tắc đánh giá

8/4/2020

5

Các phương pháp đánh giá:

Phương pháp tài chính (Financial Analysis): doanh thu, chi phí, dòng tiền

Phương pháp kinh tế (Economic Analysis) (còn gọi là phương pháp phân

tích chi phí – lợi ích - Economic and Social Benefit – Cost Analysis): sử

dụng thước đo kinh tế để đo lường toàn bộ các yếu tố đầu vào và sản phẩm

đầu ra được điều chỉnh theo những biến dạng của thị trường.

Phương pháp phương pháp thu nhập (còn gọi là phân tích lợi ích các bên

liên quan – Stakeholder Analysis): xem xét phương án phân chia lợi ích tài

chính ròng cho mọi đối tượng chịu ảnh hưởng trực tiếp hoặc gián tiếp

Phương pháp nhu cầu cơ bản (Basic – Need Analysis): sử dụng thước đo là

các mức thưởng/phạt để phản ánh giá trị của các ngoại ứng được cộng

đồng cho là gắn với việc tiêu thụ loại hàng hóa, dịch vụ mà xét theo quan

điểm xã hội là cần thiết hay không cần thiết

25

1.3.2 Các phương pháp và tiêu chuẩn đánh giá

Các tiêu chuẩn đánh giá:

Hiệu suất (Efficiency): đo lường mức độ chuyển hóa những đơn vị đầu vào

thành một đơn vị đầu ra của dự án

Hiệu quả (Effectiveness): đo lường mức độ đạt được các kết quả so với

mục tiêu của dự án

Tác động (Impact): đo lường mức độ thay đổi do việc thực hiện dự án đem

lại

Mức độ phù hợp (Relevance): đo lường mức độ thích hợp của dự án đối

với các ưu tiên và chính sách của nhóm đối tượng, quốc gia, đối tác và nhà

tài trợ.

Tính bền vững (Sustainability): đo lường tính bền vững của dự án.

26

1.3.2 Các phương pháp và tiêu chuẩn đánh giá

27

Khung logic chung sử dụng trong phân tích kinh tế của DA ĐTC

(Nguồn:Cẩm nang theo dõi và đánh giá quốc gia - AusAID)

Nguồn: FASIO (2000), Tokyo, Nhật Bản 28

Mẫu câu hỏi thể hiện nội dung đánh giá theo khung logic

Hiệu suất

Hi

ệu quảTác động Mức độ

phù

hợp

Sựbền

vững

Mục đích Những tác

đ

ộng tích cự

c

và tiêu cự

c,

trực tiế

p và

gián tiế

p mà

d

ựán đã tạ

o

ra?

Mục tiêu và

m

ục đích tổ

ng

thểcòn có ý

nghĩa là mục

tiêu c

ủa dự

án

vào th

ời điể

m

đánh giá hay

không

Các cơ

quan nhà

nước có

thể

duy trì

các tác

động tích

c

ự

c sau khi

hoàn thành

các hoạt

động của

dựán ở

mức độ

nào?

Mục tiêu Đã đạt

đ

ược mụ

c

tiêu hay

ch

ư

a và các

sản phẩ

m

đầu ra đã

đóng góp

bao nhiêu?

Các kết quả

Các sản

ph

ẩm đầu

ra

Mức độ

chuy

ển hóa t

ừ

các yếu tố

đ

ầ

u vào thành

các s

ản phẩ

m

đầu ra?

Các hoạt

động

Các yếu tố

đầu vào

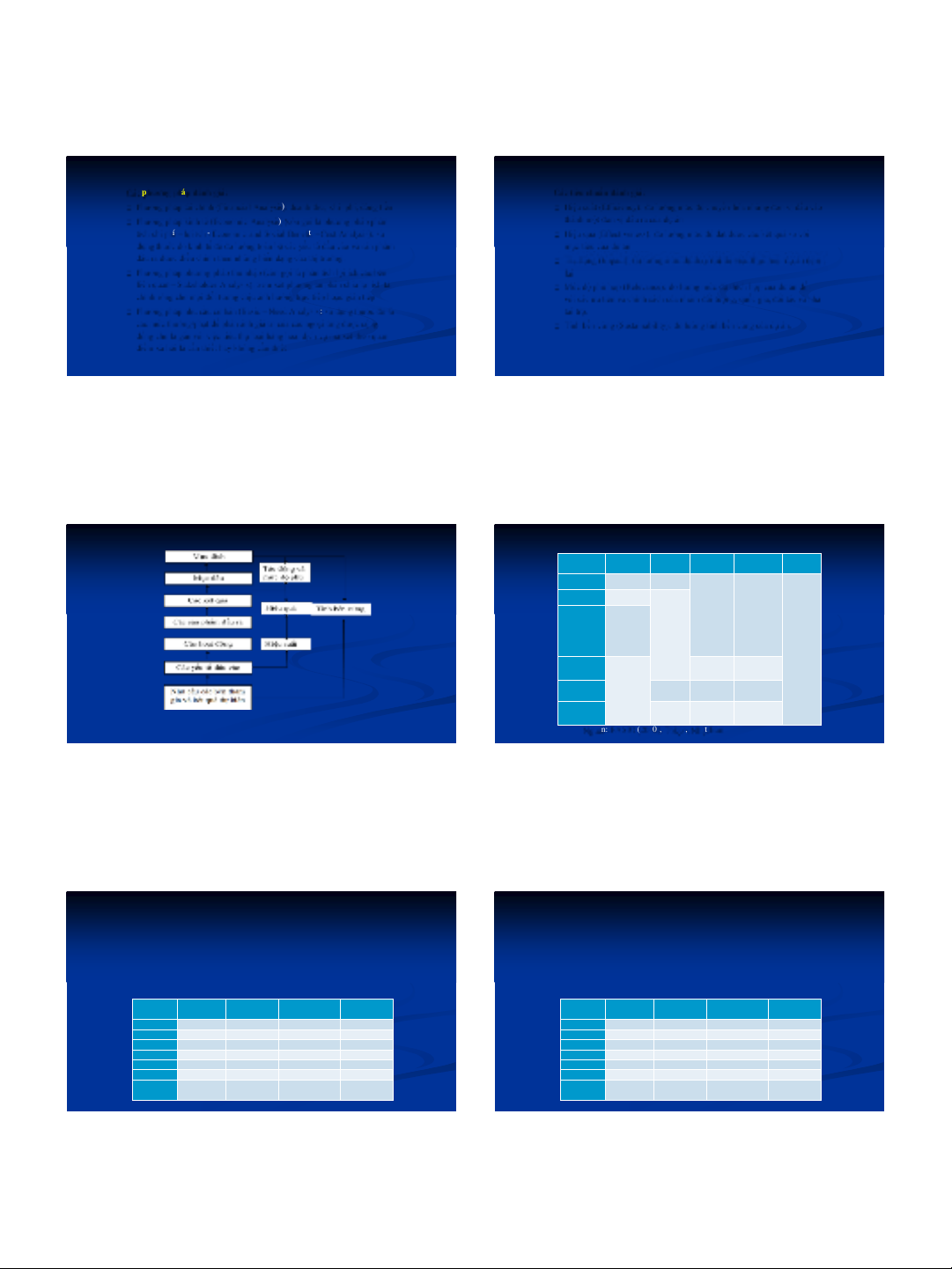

Bước 1: Hình thành khung logic đánh giá.

Khung logic là một tập hợp các yếu tố, các hoạt động và tiêu

chuẩn đánh giá dự án dưới bảng trong đó chỉ rõ các chỉ số định

lượng cụ thể.

Ma trận khung logic đánh giá dự án

29

1.3.3 Quy trình và nội dung đánh giá

Mô t

ảtóm tắ

t

Các

chỉsố

có

th

ểđo lường

Các ph

ương tiệ

n

kiểm chứng

Các giảđịnh

chủyếu

M

ụcđích

M

ục tiêu

K

ếtquả

Đ

ầura

Ho

ạtđộng

Đ

ầu vào

(Giảđịnh ban

đầu)

Bước 1: Hình thành khung logic đánh giá.

Khung logic là một tập hợp các yếu tố, các hoạt động và tiêu

chuẩn đánh giá dự án dưới bảng trong đó chỉ rõ các chỉ số định

lượng cụ thể.

Ma trận khung logic đánh giá dự án

30

1.3.3 Quy trình và nội dung đánh giá

Mô t

ảtóm tắ

t

Các

chỉsố

có

th

ểđo lường

Các ph

ương tiệ

n

kiểm chứng

Các giảđịnh

chủyếu

M

ụcđích

M

ục tiêu

K

ếtquả

Đ

ầura

Ho

ạtđộng

Đ

ầu vào

(Giảđịnh ban

đầu)

![Giáo trình Kế toán Trung cấp Tài chính Doanh nghiệp: [Hướng dẫn chi tiết/mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/70231780288289.jpg)

![Bài tập Phân tích kinh doanh [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/41481778835180.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)