8/25/2012

1

TRÌNH BÀY: VŨ HỮU ĐỨC

2012

RUÛI RO KIEÅM TOAÙN

Ñaùnh giaù vaø ñoái phoù

2

NOÄI DUNG

•Khaùi nieäm

•Moâ hình ruûi ro taøi chính

•Moâ hình ruûi ro kinh doanh

•Giôùi thieäu ISA 315 vaø ISA 330

Vũ Hữu Đức 2012

8/25/2012

2

3

KHAÙI NIEÄM RRKT

Theo VSA 400/ ISA 400:

“… ruûi ro do kieåm toaùn vieân vaø

coâng ty kieåm toaùn ñöa ra yù kieán

nhaän xeùt khoâng thích hôïp khi

baùo caùo taøi chính ñaõ ñöôïc kieåm

toaùn coøn coù nhöõng sai soùt troïng

yeáu.”

4

LÒCH SÖÛ HÌNH THAØNH

Laáy maãu

Kieåm toaùn

Ñoä tin

caäy Ruûi ro

Kieåm toaùn

Moâ hình

Ruûi ro

taøi chính

Moâ hình

Ruûi ro

kinh doanh

Nhaän daïng

caùc nhaân toá

vaø caùc bieåu

hieän ruûi ro

Heä thoáng hoùa

caùc nhaân toá vaø

moái quan heä

giöõa chuùng

Nhaán maïnh aûnh

höôûng cuûa moâi

tröøông kinh

doanh

KSNB

Troïng yeáu

Vũ Hữu Đức 2012

8/25/2012

3

5

TAÏI SAO LAÏI KIEÅM TOAÙN DÖÏA TREÂN

RUÛI RO?

Tieáp caän kieåm toaùn döïa treân ruûi ro cho pheùp KTV

ñaûm baûo ñöôïc tính höõu hieäu vaø hieäu quaû cuûa

cuoäc kieåm toaùn.

Khoái löôïng vaø quy moâ cuûa caùc giao dòch ngaøy

caøng lôùn

Söï tieán boä cuûa khoa hoïc vaø coâng ngheä taùc ñoäng

ñeán moâi tröôøng kinh doanh cuûa caû coâng ty kieåm

toaùn vaø khaùch haøng

Söï caïnh tranh giöõa caùc coâng ty kieåm toaùn daãn

ñeán yeâu caàu phaûi giaûm phí kieåm toaùn

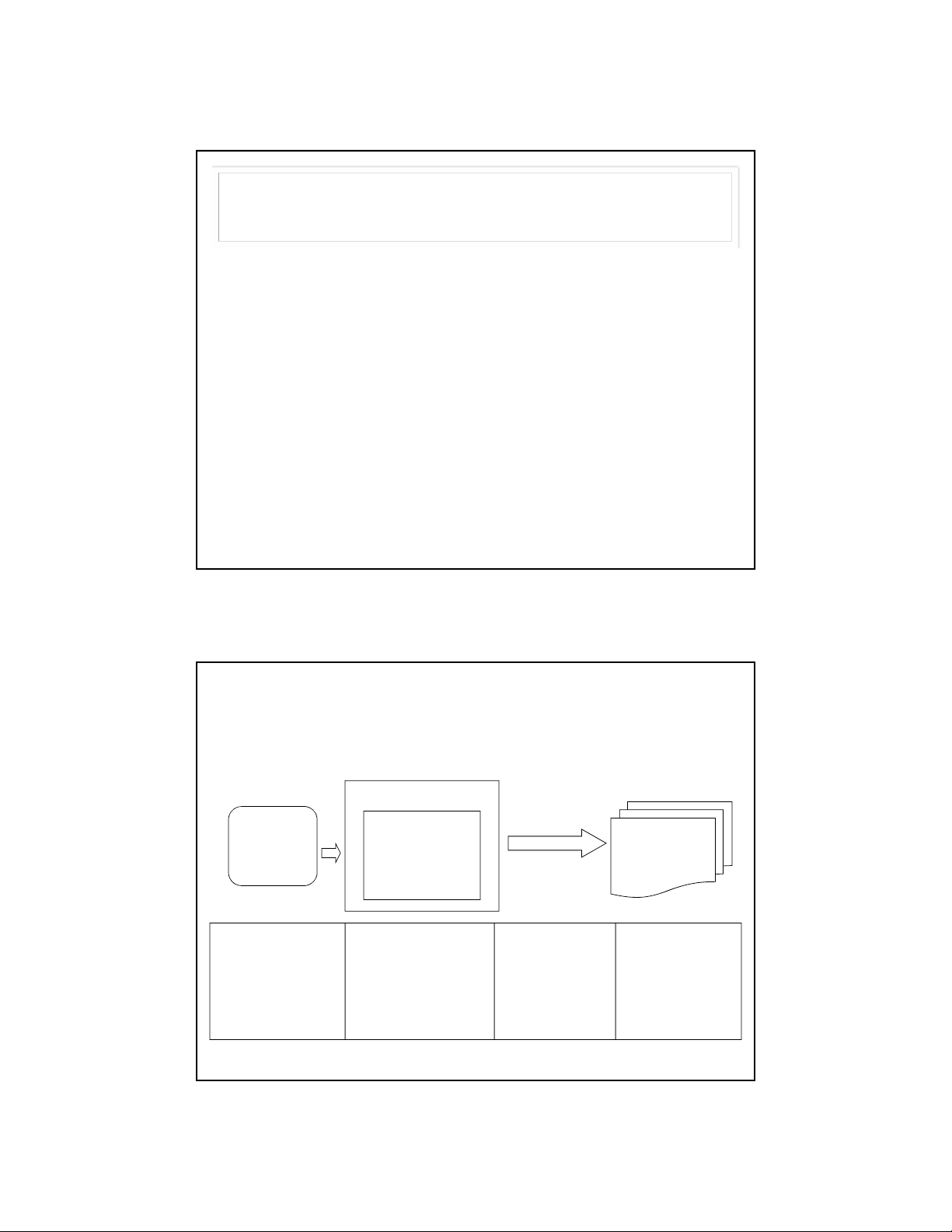

RRKT

Khaû naêng GL,

SS toàn taïi trong

BCTC ñaõ kieåm

toaùn xaùc ñònh laø

trung thöïc

RRPH

Khaû naêng GL,

SS khoâng ñöôïc

KTV phaùt hieän

kòp thôøi thoâng

qua caùc TNCB

BCTC

RRKS

Khaû naêng GL,SS

khoâng ñöôïc

HTKSNB phaùt hieän,

söõa chöõa kòp thôøi

RRTT

Khaû naêng GL,SS

thaâm nhaäp vaøo heä

thoáng keá toaùn, giaû

söû khoâng coù

KSNB

Heä thoáng

keá toaùn

HTKSNB

Söï kieän,

nghieäp vuï

MOÂ HÌNH RUÛI RO TAØI CHÍNH

Thöû

nghieäm cô

baûn

Vũ Hữu Đức 2012

8/25/2012

4

7

CAÙC NHAÂN TOÁ AÛNH HÖÔÛNG RRTT

ÔÛ möùc ñoä BCTC

Caïnh tranh

Tình hình kinh teá

Baûn chaát cuûa ngaønh ngheà

Tính lieâm chính, kinh

nghieäm, kieán thöùc cuûa

BGÑ

…

ÔÛ möùc ñoä töøng CSDL

Sai soùt ôû caùc cuoäc kieåm toaùn

tröôùc

Tính nhaïy caûm cuûa khoaûn muïc

vôùi tham oâ, troäm caép

Khoái löôïng nghieäp vuï phaùt sinh

Tính phöùc taïp cuûa nghieäp vuï

Caùc höôùng daãn môùi veà xöû lyù

nghieäp vuï

Söï phuï thuoäc vaøo caùc xeùt ñoùn

Nghieäp vuï khoâng thöôøng

xuyeân

....

8

CAÙC NHAÂN TOÁ AÛNH HÖÔÛNG RRKS

Moâi tröôøng kieåm soaùt cuûa ñôn vò

Söï hieän dieän cuûa caùc thuû tuïc kieåm soaùt

höõu hieäu

Caùc hoaït ñoäng giaùm saùt

Vũ Hữu Đức 2012

8/25/2012

5

9

CAÙC NHAÂN TOÁ AÛNH HÖÔÛNG RRPH

Noäi dung, phaïm vi vaø thôøi gian cuûa caùc

TNCB

Ruûi ro choïn maãu: ruûi ro maãu

khoâng ñaïi dieän ñöôïc cho toång theå

Ruûi ro ngoaøi choïn maãu: ruûi ro

KTV ñöa ra keát luaän sai döïa treân

nhöõng baèng chöùng coù saün

10

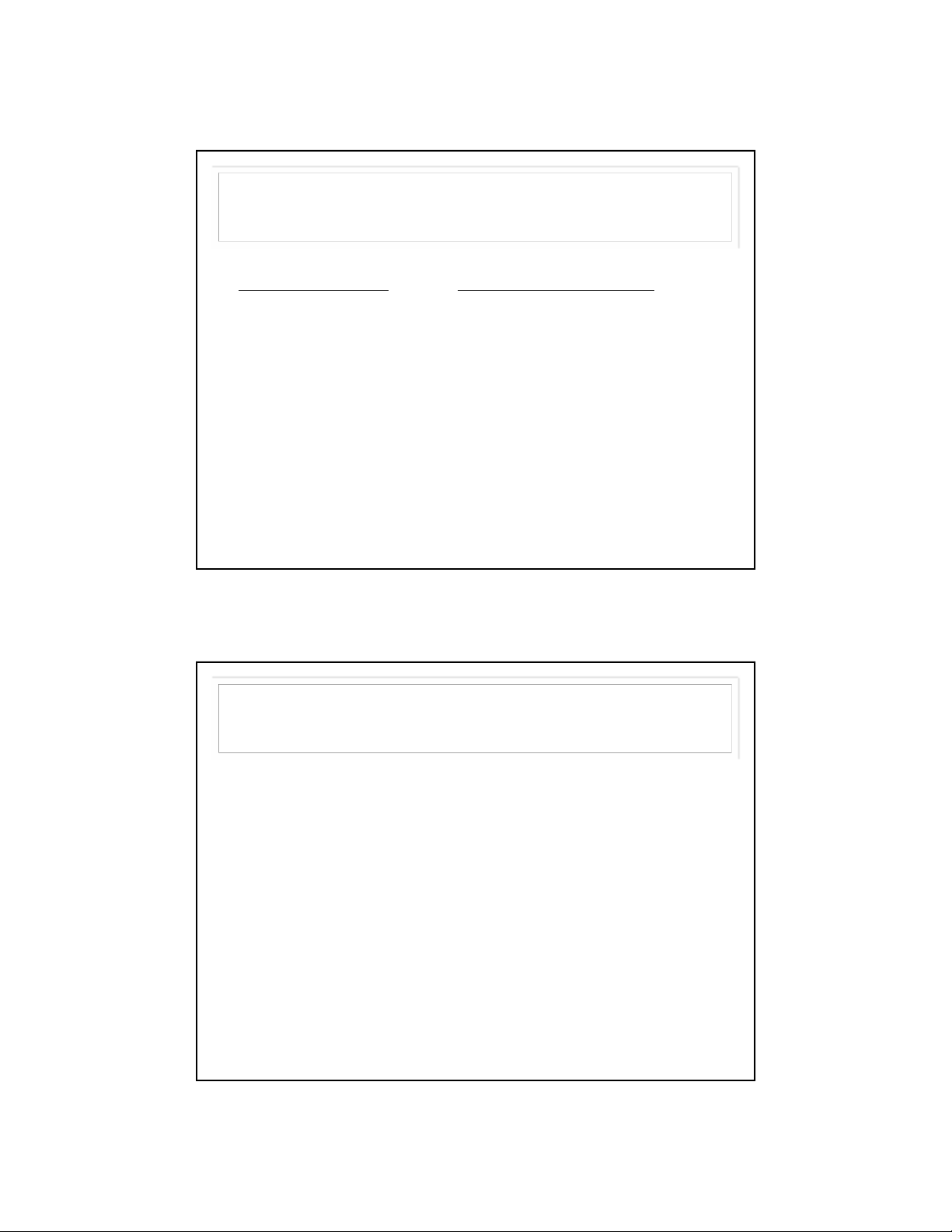

MOÁI QUAN HEÄ GIÖÕA RRPH VAØ TNCB

RRPH thaáp RRPH cao

Noäi dung Taêng TN chi tieát Giaûm TN chi tieát

Thôøi gian Thöïc hieän taïi thôøi

ñieåm keát thuùc

nieân ñoä

Coù theå thöïc hieän

tröôùc ngaøy keát thuùc

nieân ñoä

Phaïm vi Nhieàu TN hôn Ít TN hôn

Vũ Hữu Đức 2012

![Giáo Trình Kiểm Toán Kế Toán Doanh Nghiệp Trung Cấp: [Hướng Dẫn Chi Tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/34721780288288.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)