Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 1

CHƢƠNG 2

ĐỊNH GIÁ

CỔ PHIẾU THƢỜNG

Th.S. Nguyễn Thị Kim Anh

1

TCND - C.2 - Định giá cổ phiếu thường

NỘI DUNG

I. Những vấn đề chung

II. Định giá cổ phiếu thường

2

TCND - C.2 - Định giá cổ phiếu thường

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 2

I. NHỮNG VẤN ĐỀ CHUNG

1.1. Khái niệm

1.2. Đặc điểm của cổ phiếu thường

1.3. Một số thuật ngữ

1.4. Nguyên tắc định giá cổ phiếu

3

TCND - C.2 - Định giá cổ phiếu thường

1.1. Khái niệm

- Chứng khoán là chứng chỉ hoặc bút toán ghi

sổ, xác nhận quyền và lợi ích hợp pháp của

người sở hữu đối với tài sản hoặc vốn của tổ

chức phát hành, gồm:

•Trái phiếu

•Cổ phiếu

•Chứng chỉ quỹ đầu tư

•Chứng khoán phái sinh

4

TCND - C.2 - Định giá cổ phiếu thường

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 3

1.1. Khái niệm

- Cổ phiếu là chứng nhận đầu tư và sở hữu một

phần trong công ty cổ phần

•Cổ phiếu thường

•Cổ phiếu ưu đãi

Ưu tiên về mặt tài chính

Hạn chế về quyền hạn

- Người góp vốn vào công ty qua việc mua cổ

phần gọi là cổ đông

5

TCND - C.2 - Định giá cổ phiếu thường

1.2. Đặc điểm của cổ phiếu thƣờng

•Không có kỳ hạn, không được hoàn lại vốn.

•Cổ tức không cố định

•Cổ đông là người cuối cùng được hưởng giá

trị còn lại của tài sản thanh lý khi phá sản

•Giá cổ phiếu biến động

•Được chuyển nhượng

6

TCND - C.2 - Định giá cổ phiếu thường

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 4

1.3. Một số thuật ngữ

- Mệnh giá (par-value): giá trị ghi trên giấy

chứng nhận cổ phiếu. Mệnh giá cổ phiếu mới

phát

- Thƣ giá (Book value): giá cổ phiếu ghi trên sổ

sách kế toán hành được tính

7

TCND - C.2 - Định giá cổ phiếu thường

MG = Vốn điều lệ

Tổng số CP đăng

ký phát hành

VD1.1: Năm 2008, công ty cổ phần A thành lập

với vốn điều lệ 30 tỷ đồng, số cổ phần đăng ký

phát hành là 3.000.000 cổ phiếu. Xác định mệnh

giá

VD1.2: Năm 2011 cty A quyết định tăng vốn bằng

phát hành thêm 1.000.000CP với mệnh giá

10.000đồng, giá bán cổ phiếu trên thị trường thực

hiện được 24.000đồng/cổ phiếu. Quỹ tích lũy dùng

cho đầu tư tính đến cuối năm 2011 là 10 tỷ đồng.

Tính thư giá cổ phiếu tính đến cuối 2011

8

TCND - C.2 - Định giá cổ phiếu thường

Bài giảng môn TCDN

ThS. Nguyễn Thị Kim Anh 5

- Giá trị lý thuyết (Intrinsic value): giá trị tính

toán của cổ phiếu ở thời điểm hiện tại, dựa vào

•Cổ tức công ty

•Triển vọng phát triển công ty

•Lãi suất thị trường

- Thị giá (Market value): giá cả cổ phiếu trên thị

trường tại một thời điểm nhất định phụ thuộc vào

quan hệ cung cầu

9

TCND - C.2 - Định giá cổ phiếu thường

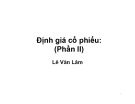

10

Sơ đồ giao dịch tại TTGDCK

TCND - C.2 - Định giá cổ phiếu thường

![Bài giảng Cổ phiếu và định giá [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2015/20150912/tsmttc_007/135x160/531442069258.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)