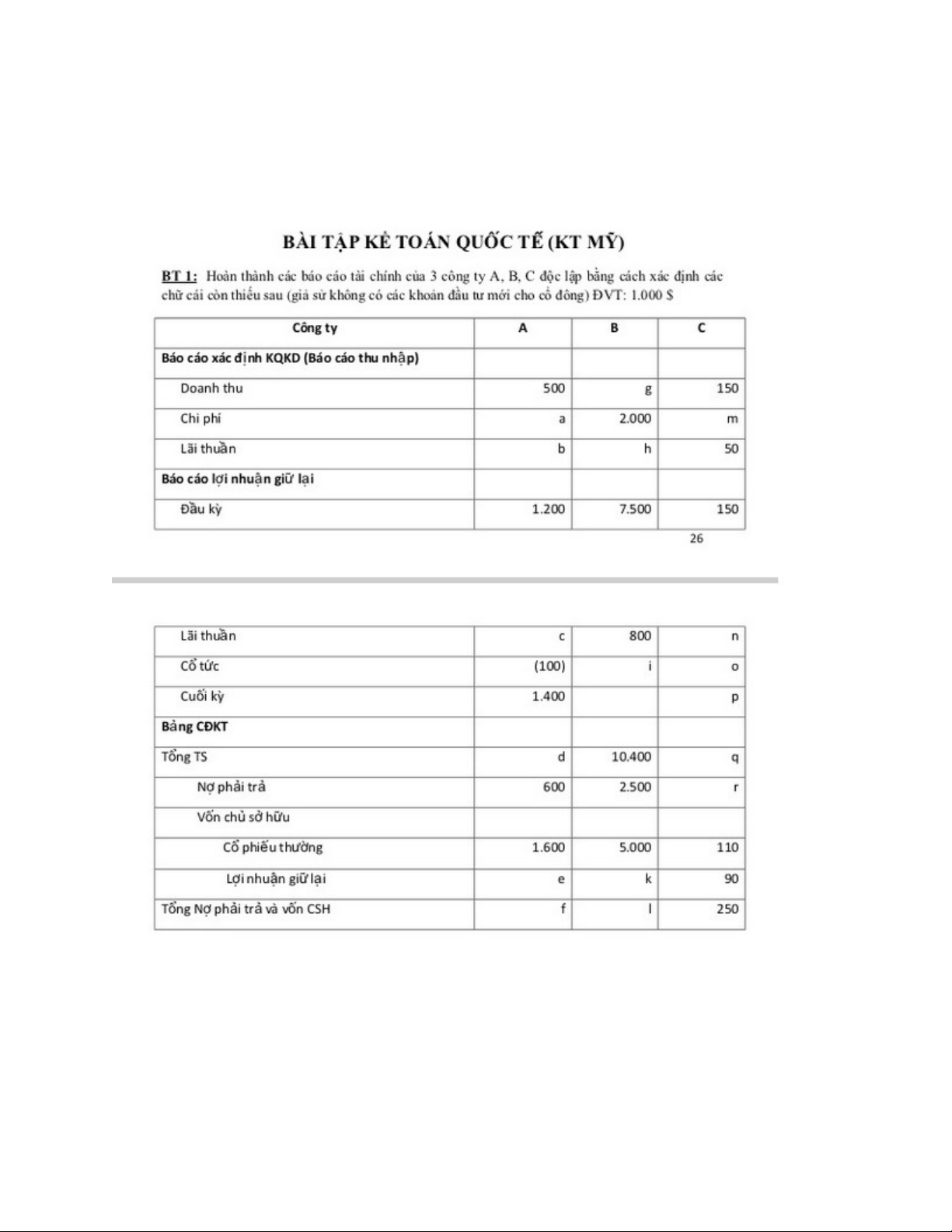

Bài tập kế toán quốc tế có lời giải

BÀI TẬP KẾ TOÁN QUÔ#C TÊ# (KT MỸ)

Bài Tập 2: ĐVT $

Jonh Power la môt thơ sơn nha, trong thang ông ta hoan tât cac nghiêp vu

kinh tê sau:

1. Ngay 02/04: thanh lâp DN vơi thiêt bi tri gia 1.230 va gư/i vao TK tiên gư/i

cu/a DN 7.100

2. Ngay 03/04 : Mua xe ta/i cu4 tri gia 1.900, tra/ 500 băng TGNH va ky môt

thương phiêu cho sô tiên con nơ3.

Ngay 20/04 : Mua chiu dung cu tri gia 3204.

Ngay 25/04 : Doanh thu thưc hiên 4.800 và thu bằng TGNH

5. Ngay 30/04 : Chi phi lương 1.000, chi phi tiên ich 500,cac chi phi khac

1.000. Tât ca/ đươc tra/băng TGNH.

6. Ngay 30/04 :Tiền thuê nhà làm việc đã trả trước 1.400 bằng TGNH

7. Ngay 30/04 : Nhận tiền ứng trước của KH là 2.000 bằng TGNH

8. Ngay 30/04 : Chủ sở hữu rút vốn 1.000 bằng TGNH

Cuối kỳ, ngày 30/04/200X có số liệu bổ sung như sau:

9. Dụng cụ tồn kho cuối kỳ 300

10. Tiền thuê nhà tính cho kỳ này là 700

11. Khấu hao xe tải cho kỳ kế toán này là 100

12. Lương phải trả thêm vào cuối kỳ kế toán 300

13. Tiền ứng trước của khách hàng vẫn còn vào cuối kỳ 1.500

14. Doanh thu dịch vụ được hưởng kỳ này 400

Yêu cầu:

a) Định khoản các nghiệp vụ kinh tế trên và XĐKQKD của công ty.

b) Ghi vào sổ nhật ký chung, sổ cái các nghiệp vụ kinh tế trên (chỉ cần ghi sổ

cái Tiền)

c) Lập bảng cân đối thử đã điều chỉnh.

d) Lập bảng báo cáo KQ HĐXSKD

e) Lập bảng báo cáo vốn chủ sở hữu

f) Lập bảng cân đối kế toán.

Biết việc rút vốn chưa kết chuyển làm giảm nguồn vốn chủ sở hữu trong kỳ,

lãi ròng cuối kỳ (nếu có) chưa kết chuyển làm tăng vốn chủ sở hữu.

Biết TK được cho như sau:

+ Tiền (TGNH) 111

+ Vốn CSH:311

+ Phải thu khách hàng: 113

+ Rút vốn:312

+ Dụng cụ: 115

+ XĐKQKD:313

+ Thiết bị: 116

+ Lãi ròng:314

+ Tiền thuê nhà trả trước:117

+ Doanh thu thực hiện:411

+ Xe tải:142

+ Chi phí lương:511

+ Hao mòn xe tải:143

+ Chi phí tiện ích:512

+ Thương phiếu phải trả:211

+ Chi phí khấu hao dụng cụ:513

+ Phải trả nhà CC:212

+ Chi phí khấu hao xe tải:514

+ Doanh thu nhận trước:213

+ Chi phí thuê nhà: 515

+ Lương phải trả:214

+ Chi phí khác: 518

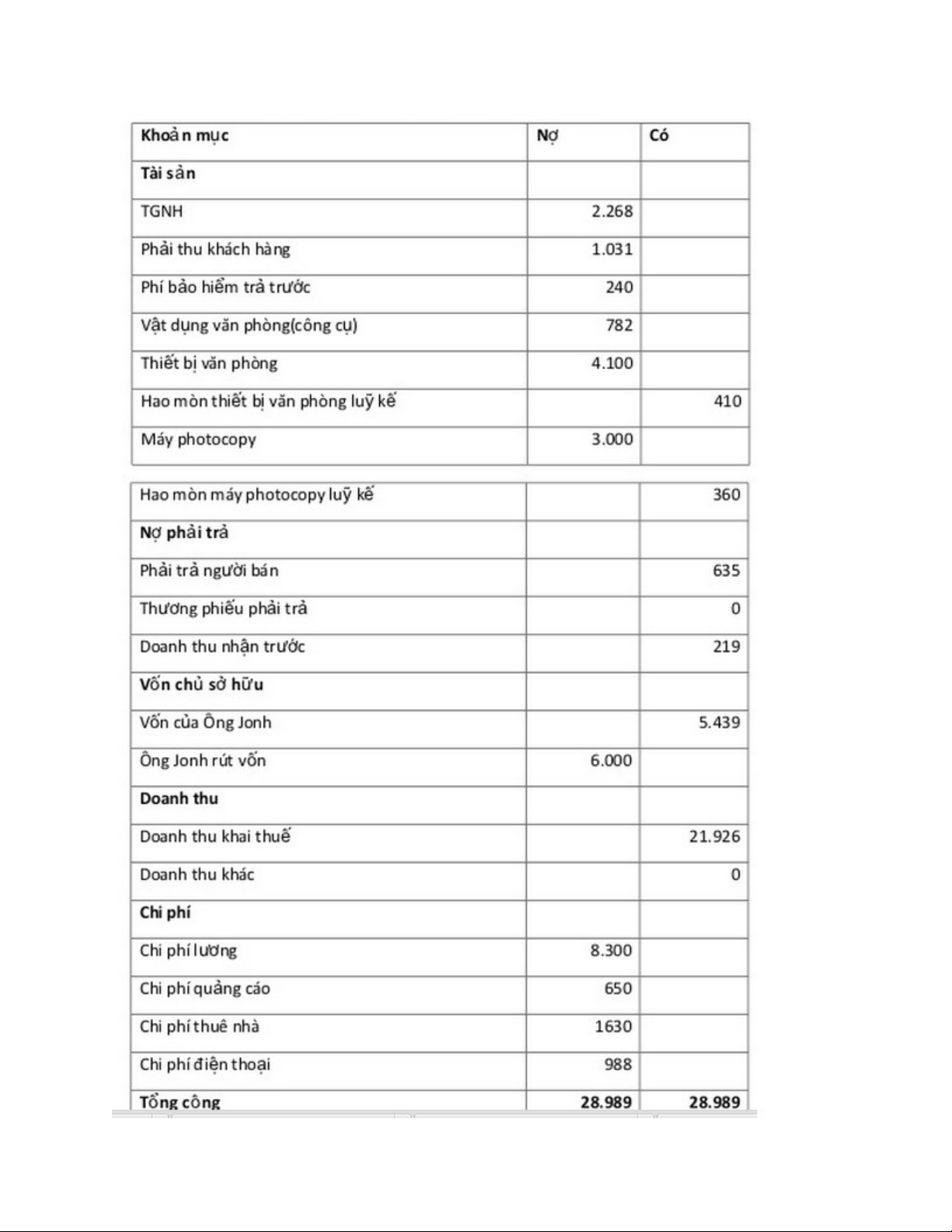

Bài tập 3: Sau khi tốt nghiệp đại học kế toán, Ông Jonh có mở một văn

phòng khai thuế. Cuối năm hoạt động thứ 2, Văn phòng khai thuế của Jonh

có bảng cân đối thử như sau:

BẢNG CÂN ĐỐI THỬ TRONG KỲ (ĐVT: $)

![Bài giảng Kế toán quốc tế: Chuẩn mực TSCĐ (Tài sản cố định) - [Nội dung chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251020/vitobirama/135x160/32311768303697.jpg)

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)