Bài t p th c hànhậ ự 1

Mô hình Mundell-Fleming

Câu 1:

Trong bài thi môn kinh t vĩ mô, m t h c viên vi t v mô hình Mundell-Fleming choế ộ ọ ế ề

m t n n kinh t m và nh nh sau:ộ ề ế ở ỏ ư

“Các tác đ ng c a m t chính sách n đ nh hóa kinh t không tùy thu c vào m c độ ủ ộ ổ ị ế ộ ứ ộ

chuy n đ ng c a dòng v n và vai trò c a h th ng t giá h i đoái. Đ i v i tr ngể ộ ủ ố ủ ệ ố ỷ ố ố ớ ườ

h p v n di chuy n hoàn t do, h th ng ti n t mà t giá đ c th n i theo thợ ố ể ự ệ ố ề ệ ỷ ượ ả ổ ị

tr ng, các công c tài khoá là m t chính sách h u hi u nh t đ x lý các tr ngườ ụ ộ ữ ệ ấ ể ử ườ

h p kh ng ho ng. Ng c l i, trong m t h th ng mà t giá b n đ nh m t cáchợ ủ ả ượ ạ ộ ệ ố ỷ ị ấ ị ộ

c đ nh, các chính sách ti n t đóng vai trò then ch t trong khi các chính sách canố ị ề ệ ố

thi p tài khoá là vô ích”ệ

a. B n hãy giúp đính chính l i câu tr l i này cho chính xác?ạ ạ ả ờ

b. S d ng ki n th c mô hình IS*-LM* ch ng minh cho l p lu n đúng bên trênử ụ ế ứ ứ ậ ậ

(sau khi hoàn thành câu a)?

G i ý:ợ

a. Câu l p lu n chính xác ph i đ c vi t l i nh sau:ậ ậ ả ượ ế ạ ư “Các tác đ ng c a m tộ ủ ộ

chính sách n đ nh hóa kinh t ổ ị ế tùy thu cộ vào m c đ chuy n đ ng c a dòngứ ộ ể ộ ủ

v n và vai trò c a h th ng t giá h i đoái. Đ i v i tr ng h p v n di chuy nố ủ ệ ố ỷ ố ố ớ ườ ợ ố ể

hoàn t do, h th ng ti n t mà t giá đ c th n i theo th tr ng, các côngự ệ ố ề ệ ỷ ượ ả ổ ị ườ

c ụti n tề ệ m t chính sách ộh u hi uữ ệ nh t đ x lý các tr ng h p kh ngấ ể ử ườ ợ ủ

ho ng. Ng c l i, trong m t h th ng mà t giá b n đ nh m t cách c đ nh,ả ượ ạ ộ ệ ố ỷ ị ấ ị ộ ố ị

các chính sách tài khoá đóng vai trò then ch t trong khi các chính sách can thi pố ệ

ti n tề ệ là vô ích”.

b. Tóm t t c a phát bi u trên b ng m t ma tr n đ n gi n:ắ ủ ề ằ ộ ậ ơ ả

C ch t giá/ Chính sáchơ ế ỷ Tài khoá Ti n tề ệ

C đ nhố ị H u hi u (A)ữ ệ Vô ích (B)

Th n iả ổ Vô ích (C) H u hi u (D)ữ ệ

Chúng ta có th gi i thích cho t t c 4 tr ng h p A, B, C và D b ng cách di nể ả ấ ả ườ ợ ằ ễ

gi i và bi u di n b ng đ th c a mô hình IS* và LM*. Hãy xem l i ph n đápả ể ễ ằ ồ ị ủ ạ ầ

án trong lo t ạcâu h i ôn t p, ch ng 12, câu 1 và 2ỏ ậ ươ . B n cũng có th th c hànhạ ể ự

l i b ng vi c s d ng chính sách m r ng tài khoá (tăng chi tiêu G) (thay vìạ ằ ệ ử ụ ở ộ

m t chính sách th t ch t tài khoá - tăng thu ) câu 1. Sau đó áp d ng m tộ ắ ặ ế ở ụ ộ

chính sách m r ng ti n t (tăng cung ti n M) (thay vì m t chính sách th t ch tở ộ ề ệ ề ộ ắ ặ

ti n t - gi m cung ti n) câu 2.ề ệ ả ề ở

Câu 2:

1 Đây là bài t p 4 c a môn Kinh tê vĩ mô t i Ch ng trình Gi ng d y Kinh t Fulbright (niên khoá 2006-ậ ủ ạ ươ ả ạ ế

2007)

Xét trong đi u ki n m t n n kinh t đóng, theo ph ng pháp đ i s , gi s ta cóề ệ ộ ề ế ươ ạ ố ả ử

ph ng trình các đ ng IS và LM nh sau (xem h ph ng trình chi ti t trong ghi chúươ ườ ư ệ ươ ế

bài gi ng mô hình IS-LM):ả

Y = [

b

ca

−

+

1

+

b−1

1

G

-

b

b

−1

T

] – (

b

d

−1

) r [IS]

r = - (

f

1

)

P

M

+ (

f

e

)Y [LM]

trên tr c to đ (Y, r), hãy gi i thích:ụ ạ ộ ả

a. Vì sao đ ng IS có đ d c h ng xu ng và đ ng LM có đ d c h ng lên?ườ ộ ố ướ ố ườ ộ ố ướ

b. Li t k các y u t tác đ ng có th có thu c v chính sách và không thu c vệ ệ ế ố ộ ể ộ ề ộ ề

chính sách làm d ch chuy n đ ng IS và đ ng LM?ị ể ườ ườ

c. Ý nghĩa kinh t c a đi m cân b ng trong mô hình IS-LM?ế ủ ể ằ

G i ý:ợ

Mô hình IS-LM cho chúng ta m t cách nhìn chi ti t h n v nh ng đi u n ch a phíaộ ế ơ ề ữ ề ẩ ứ

sau t ng c u. Nó tách t ng c u thành hai th tr ng c u thành: th tr ng hàng hoá vàổ ầ ổ ầ ị ườ ấ ị ườ

th tr ng ti n t . Th tr ng hàng hoá tóm t t b ng đ ng IS và th tr ng ti n tị ườ ề ệ ị ườ ắ ằ ườ ị ườ ề ệ

bi u di n b ng đ ng LM. Có m t s u đi m c a cách phân tích này: (1) th nh t,ễ ễ ằ ườ ộ ố ư ể ủ ứ ấ

chúng ta có th nh n đ nh v hai th tr ng m t cách tách bi t; (2) th hai, chúng ta cóể ậ ị ề ị ườ ộ ệ ứ

th xác đ nh lãi su t m t cách d dàng; (3) th ba, chúng ta có th xem xét và phân bi tể ị ấ ộ ễ ứ ể ệ

tác đ ng c a hai chính sách tài khoá và ti n t .ộ ủ ề ệ

a. Vì hai đ ng IS và LM đ c v trên cùng to đ (Y, r) nên đ xem xét h ngườ ượ ẽ ạ ộ ể ướ

d c lên c a LM và h ng xu ng c a IS, chúng ta tìm quan h gi a Y và r (v iố ủ ướ ố ủ ệ ữ ớ

các y u t khác trong ph ng trình c a IS và LM cho tr c):ế ố ươ ủ ướ

•Đ ng IS có đ d c âm: tăng (gi m) r => gi m (tăng) I => gi m (tăng) Yườ ộ ố ả ả ả

•Đ ng LM có đ d c d ng: tăng (gi m) Y => tăng (gi m) c u ti n L =>ườ ộ ố ươ ả ả ầ ề

tăng (gi m) rả

b. Căn c vào h ph ng trình cho tr c bên trên, chúng ta có các k t lu n sau:ứ ệ ươ ướ ế ậ

Đ i v i đ ng IS:ố ớ ườ

•Đ d c c a đ ng IS ph thu c vào đ nh y c a c u đ u t so v i lãiộ ố ủ ườ ụ ộ ộ ạ ủ ầ ầ ư ớ

su t, th hi n qua d và khuynh h ng tiêu dùng biên b. (d càng l n, đ ngấ ể ệ ướ ớ ườ

IS càng tho i; b càng l n đ ng IS càng tho i).ả ớ ườ ả

•S d ch chuy n đ ng IS ph thu c vào G và T. Hay chính sách tài khoáự ị ể ườ ụ ộ

làm d ch chuy n IS. Nh tăng G (gi m T), IS d ch sang ph i.. Ngoài ra, cácị ể ư ả ị ả

cú s c ngo i sinh cũng làm d ch chuy n IS, nh ni m tin c a ng i tiêuố ạ ị ể ư ề ủ ườ

dùng và nhà đ u t d n đ n tăng I và C ngo i sinh làm d ch chuy n IS sangầ ư ẫ ế ạ ị ể

ph i.ả

Đ i v i đ ng LM:ố ớ ườ

•Đ d c c a đ ng LM ph thu c vào đ nh y c a c u ti n theo thu nh pộ ố ủ ườ ụ ộ ộ ạ ủ ầ ề ậ

e, và đ nh y c a c u ti n theo lãi su t f. (e càng l n LM càng d c và eộ ạ ủ ầ ề ấ ớ ố

càng l n có nghĩa là đ ng L(Y, r) d ch chuy n nhi u khi Y thay đ i; f càngớ ườ ị ể ề ổ

l n LM càng tho i).ớ ả

•S d ch chuy n đ ng LM ph thu c vào M/P. Chính sách ti n t làm d chự ị ể ườ ụ ộ ề ệ ị

chuy n đ ng LM. tăng M làm d ch chuy n LM sang ph i. Các cú s cể ườ ị ể ả ố

ngo i sinh đ i v i c u ti n làm d ch chuy n LM, nh tăng c u ti n ngo iạ ố ớ ầ ề ị ể ư ầ ề ạ

sinh làm d ch LM h ng lên sang trái. ị ướ

c. Cân b ng kinh t vĩ mô trong mô hình IS-LM có th đ c tóm t t qua hai m iằ ế ể ượ ắ ố

quan h gi a khu v c th c (hàng hoá hay s n xu t) và khu v c tài chính (ti nệ ữ ự ự ả ấ ự ề

t ):ệ

•∆MS => ∆r => ∆I => ∆AD => ∆Y và

•∆Y => ∆MD => ∆r

C hai khu v c th c và khu v c tài chính đ ng th i đ t tr ng thái cân b ng khiả ự ự ự ồ ờ ạ ạ ằ

mà ng v i m t m c lãi su t t i đó t ng chi tiêu d ki n b ng v i s n l ng.ứ ớ ộ ứ ấ ạ ổ ự ế ằ ớ ả ượ

M c s n l ng duy nh t này cũng b ng v i t ng thu nh p mà t i đây c u ti nứ ả ượ ấ ằ ớ ổ ậ ạ ầ ề

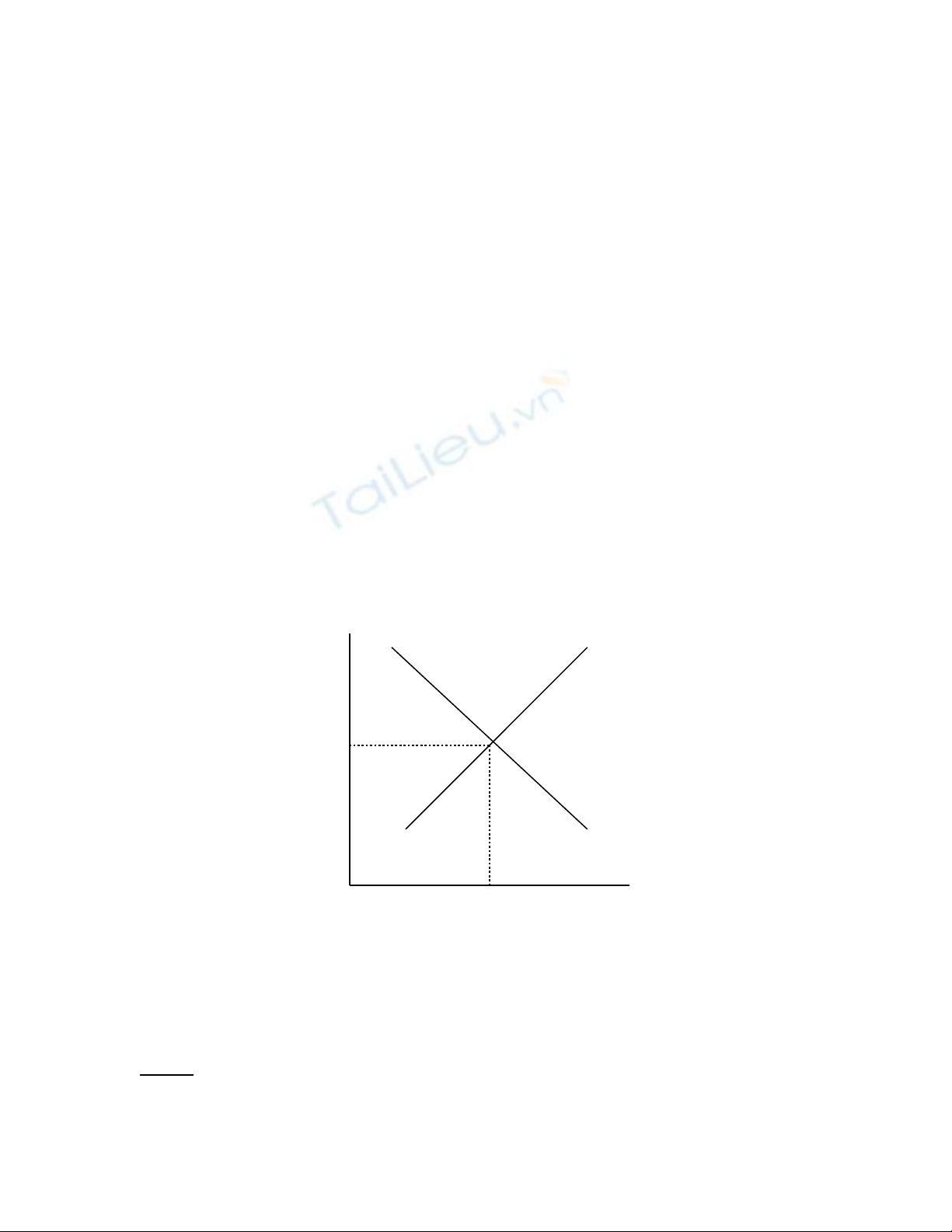

b ng v i cung ti n t i m c lãi su t cân b ng bên trên. Ví d qua hình v sauằ ớ ề ạ ứ ấ ằ ụ ẽ

đây:

Đi m cân b ng A, k t h p (ể ằ ế ợ YA, rA) xác l p tr ng thái cân b ng. T i đây, các cáậ ạ ằ ạ

nhân trong xã h i cân b ng trong vi c phân b c a cài c a h gi a các lo i tàiộ ằ ệ ổ ủ ủ ọ ữ ạ

s n (nh ti n và trái phi u...) và cân b ng phân b thu nh p c a h cho cácả ư ề ế ằ ổ ậ ủ ọ

lo i chi tiêu khác nhau (C, I...) ạ

Câu 3:

LM

IS

A

YA

rA

r

Y

Gi s ta có h ph ng trình c a m t n n kinh t đóng sau đây và t đó ph ng trìnhả ử ệ ươ ủ ộ ề ế ừ ươ

c a đ ng AD đ c tri n khai:ủ ườ ượ ể

C = C(Y-T) = a +b(Y-T)

I = c – dr = I(r)

G =

G

T =

T

P

M

P

Ms=

L(r, Y) = eY – fr

IS:

])[(

1

1drTbGca

b

Y−−++×

−

=

LM:

−

=P

M

f

Y

f

e

r1

Tính r b ng cách thay ph ng trình LM vào ph ng trình IS. Gi i tìm Yằ ươ ươ ả

theo P:

AD:

( )

+−

+−++

+−

=P

M

debf

d

TbGca

debf

f

Y)1()1(

Hãy:

a. Li t k các y u t tác đ ng có th có thu c v chính sách làm d ch chuy nệ ệ ế ố ộ ể ộ ề ị ể

đ ng t ng c u AD trong mô hình này?ườ ổ ầ

b. Câu tr l i c a b n có thay đ i gì không n u đây là m t n n kinh t m ?ả ờ ủ ạ ổ ế ộ ề ế ở

G i ý:ợ

a. T ph ng trình đ ng AD, các bi n s chính sách làm d ch chuy n AD baoừ ươ ườ ế ố ị ể

g m G và T (chính sách tài khoá hay ngân sách) và M (chính sách ti n t ).ồ ề ệ

b. Trong n n kinh t m , thành ph n c a AD bao g m thêm NX (v iề ế ở ầ ủ ồ ớ

NX=NX(e.P/P*). Các chính sách ngo i th ng và t giá làm thay đ i và làmạ ươ ỷ ổ

d ch chuy n AD. Tuy v y, AD d ch chuy n trong n n kinh t m ph thu cị ể ậ ị ể ề ế ở ụ ộ

vào c ch t giá nh trong phân tích c a mô hình Mundell-Fleming.ơ ế ỷ ư ủ

Câu 4:

M t trong nh ng cách đ gi i thích đ ng t ng c u có đ d c h ng xu ng trong toộ ữ ể ả ườ ổ ầ ộ ố ướ ố ạ

đ (Y, P) là d a vào các hi u ng: (1) Hi u ng cân b ng th c (real balances effect);ộ ự ệ ứ ệ ứ ằ ự

(2) Hi u ng th ng m i v i n c ngoài (foreign trade effect); và (3) Hi u ng lãiệ ứ ươ ạ ớ ướ ệ ứ

su t (interest-rate effect). Thông qua c ch tác đ ng, lý gi i vì sao các hi u ng này cóấ ơ ế ộ ả ệ ứ

th giúp gi i thích h ng d c xu ng c a đ ng t ng c u.ể ả ướ ố ố ủ ườ ổ ầ

G i ý:ợ

Hi u ng cân b ng th c: ệ ứ ằ ự M t cách đ n gi n đ tìm ra m i liên h gi a m c giá vàộ ơ ả ể ố ệ ữ ứ

t ng c u đó là chúng ta xem xét m t s gia tăng c a t ng c u do cung ti n danh nghĩaổ ầ ộ ự ủ ổ ầ ề

tăng, giá trong n n kinh t cũng tăng. N u nh giá và cung ti n danh nghĩa tăng cùngề ế ế ư ề

m t t l thì hàng hoá và d ch v th c mà chúng ta mua đ c s không tăng gì c . Nóiộ ỷ ệ ị ụ ự ượ ẽ ả

m t cách khác, cung ti n danh nghĩa tăng cao h n có th không kéo theo cung ti n th cộ ề ơ ể ề ự

cao h n và có nghĩa là cũng không nh t thi t kéo theo tăng t ng c u th c. T ng c uơ ấ ế ổ ầ ự ổ ầ

th c hay thu nh p th c đ c đ nh nghĩa là t ng c u danh nghĩa hay thu nh p danhự ậ ự ượ ị ổ ầ ậ

nghĩa chia cho m c giá. khi giá c thay đ i tăng (hay gi m) s làm cho t ng c u th cứ ả ổ ả ẽ ổ ầ ự

hay thu nh p th c gi m (hay tăng). Đó là hi u ng cân b ng th c.ậ ự ả ệ ứ ằ ự

Hi u ng th ng m i v i n c ngoài: ệ ứ ươ ạ ớ ướ M t trong nh ng thành ph n c a t ng c u làộ ữ ầ ủ ổ ầ

NX = NX(ε) = NX(e.P/P*). Khi P tăng (gi m) s kéo theo ε tăng (gi m) và k t qu làả ẽ ả ế ả

NX gi m (tăng). T ng c u bi n đ i cùng chi u NX. Do v y, thông qua đó th hi nả ổ ầ ế ổ ề ậ ể ệ

quan h gi a m c giá và t ng c u theo hi u ng th ng m i.ệ ữ ứ ồ ầ ệ ứ ươ ạ

Hi u ng lãi su t: ệ ứ ấ nh l i hi u ng Fisher, i = r + %∆P, và I = I(i). M t sớ ạ ệ ứ ộ ự gia tăng

c a m c giá P kéo theo lãi su t i tăng và gi m I và nh h ng đ n t ng c u. ủ ư ấ ả ả ưở ế ổ ầ

K t h p t t c các hi u ng bên trên và các mô hình khác nhau mà chúng ta đã nghiênế ợ ấ ả ệ ứ

c u đ n đây cho th y có nhi u cách khác nhau góp ph n gi i thích đ ng t ng c u cóứ ế ấ ề ầ ả ườ ổ ầ

đ d c h ng xu ng trong to đ (Y, P).ộ ố ướ ố ạ ộ

Câu 5:

Hai nhà chính sách kinh t vĩ mô đang tranh lu n v i nhau. N n kinh t mà h đang nóiế ậ ớ ề ế ọ

đ n là ếm t n n kinh t m nh , đang ho t đ ng d i c ch t giá h i đoái th n iộ ề ế ở ỏ ạ ộ ướ ơ ế ỷ ố ả ổ

và v n di chuy n hoàn toàn t doố ể ự .

Nhà chính sách 1: “Đ tăng s n l ng th c, chúng ta nên áp d ng chính sách tài khoáể ả ượ ự ụ

m r ng. Nh ng mà chính sách này th ng x y ra hi n t ng s l n át (crowding outở ộ ư ườ ả ệ ượ ự ấ

effect). Nh ng do v n di chuy n hoàn toàn t do, chính sách tài khoá m r ng khôngư ố ể ự ở ộ

kéo theo tăng lãi su t và chèn ép đ u t . Do v y mà b t kỳ s gia tăng chi tiêu chínhấ ầ ư ậ ấ ự

ph hay c t gi m thu s có tác đ ng tr c ti p làm tăng s n l ng th c”ủ ắ ả ế ẽ ộ ự ế ả ượ ự

Nhà chính sách 2: “Anh c n ph i xem l i ghi chú bài gi ng v kinh t vĩ mô th i kỳ đ iầ ả ạ ả ề ế ờ ạ

h c. Chính sách tài khoá không bao gi có hi u qu trong c ch t giá h i đoái thọ ờ ệ ả ơ ế ỷ ố ả

n i và v n di chuy n t do - m t s k t h p hoàn h o t o ra hi n t ng s l n átổ ố ể ự ộ ự ế ợ ả ạ ệ ượ ự ấ

hoàn toàn”

Là m t nhà kinh t t ng đ c đào t o t ch ng trình kinh t h c ng d ng và chínhộ ế ừ ượ ạ ừ ươ ế ọ ứ ụ

sách công, anh ch hãy làm trung gian hoà gi i cho cu c tranh lu n này.ị ả ộ ậ

Câu 6:

![Bài tập Kinh tế vi mô kèm đáp án [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250923/thaovu2k5/135x160/19561758679224.jpg)