BỘ GIÁO DỤC & ĐÀO TẠO

TRƯỜNG ĐẠI HỌC KINH TẾ QUỐC DÂN

KHOA BẢO HIỂM

----

BÀI TẬP NHÓM

MÔN HỌC: NGUYÊN LÝ BẢO HIỂM

Đề tài:

Các loại hình bảo hiểm

Bảo hiểm xã hội và Bảo hiểm thương mại – Sự bổ sung, hỗ trợ giữa hai loại hình

bảo hiểm

Sinh viên thực hiện: Nhóm 3

Lớp học phần: BHKT1118(124)_02

Giảng viên hướng dẫn: PGS.TS. Phạm Thị Định

Hà Nội – 9 /2024

MỤC LỤC

LỜI MỞ ĐẦU...............................................................................................................3

I. TỔNG QUAN VỀ BẢO HIỂM XÃ HỘI (BHXH) VÀ BẢO HIỂM THƯƠNG MẠI

(BHTM).........................................................................................................................4

1. Điểm giống nhau....................................................................................................4

2. Điểm khác biệt........................................................................................................4

II. SỰ BỔ SUNG VÀ HỖ TRỢ GIỮA BHXH VÀ BHTM..........................................5

1. Mở rộng phạm vi bảo vệ.........................................................................................6

2. Tăng cường mức độ bảo vệ....................................................................................6

3. Linh hoạt trong lựa chọn bảo vệ.............................................................................6

4. Tính tương hỗ.........................................................................................................6

III. KẾT LUẬN.............................................................................................................7

2

LỜI MỞ ĐẦU

Bảo hiểm xã hội và bảo hiểm thương mại là hai hình thức bảo hiểm phổ biến, đóng vai

trò quan trọng trong việc bảo vệ quyền lợi và an sinh của người lao động cũng như

doanh nghiệp. Mỗi loại bảo hiểm đều có những đặc điểm riêng biệt, từ đối tượng tham

gia, phạm vi bảo hiểm đến cách thức chi trả quyền lợi. Trong khi bảo hiểm xã hội

được coi là trụ cột của hệ thống an sinh xã hội, nhằm bảo đảm quyền lợi cho người lao

động trong các trường hợp nghỉ hưu, ốm đau, tai nạn lao động hay thất nghiệp, thì bảo

hiểm thương mại lại đóng vai trò bổ sung, cung cấp nhiều lựa chọn linh hoạt và phong

phú cho cá nhân và doanh nghiệp để bảo vệ trước các rủi ro không lường trước được.

Sự phát triển song hành và bổ trợ lẫn nhau của hai loại hình bảo hiểm này đã tạo nên

một hệ thống bảo hiểm toàn diện, không chỉ giúp giảm bớt gánh nặng tài chính cho

người tham gia mà còn nâng cao chất lượng cuộc sống. Tuy nhiên, giữa bảo hiểm xã

hội và bảo hiểm thương mại cũng tồn tại những điểm khác biệt đáng kể, đặc biệt trong

cách thức vận hành, nguồn tài trợ và mức độ bảo vệ. Bài viết sẽ phân tích sự tương

quan giữa hai loại bảo hiểm này, từ đó rút ra những điểm tương đồng và khác biệt

quan trọng, giúp làm rõ vai trò của mỗi loại hình trong việc bảo vệ an sinh và quản lý

rủi ro.

3

I. TỔNG QUAN VỀ BẢO HIỂM XÃ HỘI (BHXH) VÀ BẢO HIỂM THƯƠNG

MẠI (BHTM)

1. Điểm giống nhau

Điểm chung giữa BHXH và BHTM là cả hai loại hình bảo hiểm đều nhằm mục đích

bảo vệ tài chính của người tham gia trước những rủi ro không lường trước được. Cụ

thể:

- Hỗ trợ về mặt tài chính: Khi người tham gia xảy ra các rủi ro không lường trước

được như tai nạn, bệnh tật..., BHTM và BHXH sẽ cung cấp 1 khoản trợ cấp nhằm

giảm thiểu gánh nặng về mặt tài chính cho họ.

- Đóng góp và quyền lợi: Người tham gia phải đóng phí bảo hiểm mới có thể nhận

được quyền lợi từ bảo hiểm khi xảy ra các sự kiện rủi ro không mong muốn.

- Hoạt động theo đúng nguyên tắc của bảo hiểm: chuyển giao và phân chia/phân tán

rủi ro theo quy luật "số đông bù số ít"; như vậy, hai loại bảo hiểm đều có tính nhân

đạo, nhân văn và phục vụ lợi ích cộng đồng, có sự chia sẻ rủi ro giữa những người

tham gia bảo hiểm với nhau.

- Hai loại bảo hiểm đều có những quy tắc, luật lệ nhằm đảm bảo tính công bằng,

minh bạch. Từ đó tránh trường hợp người tham gia bảo hiểm thực hiện các hành vi

sai trái nhằm trục lợi từ các gói bảo hiểm.

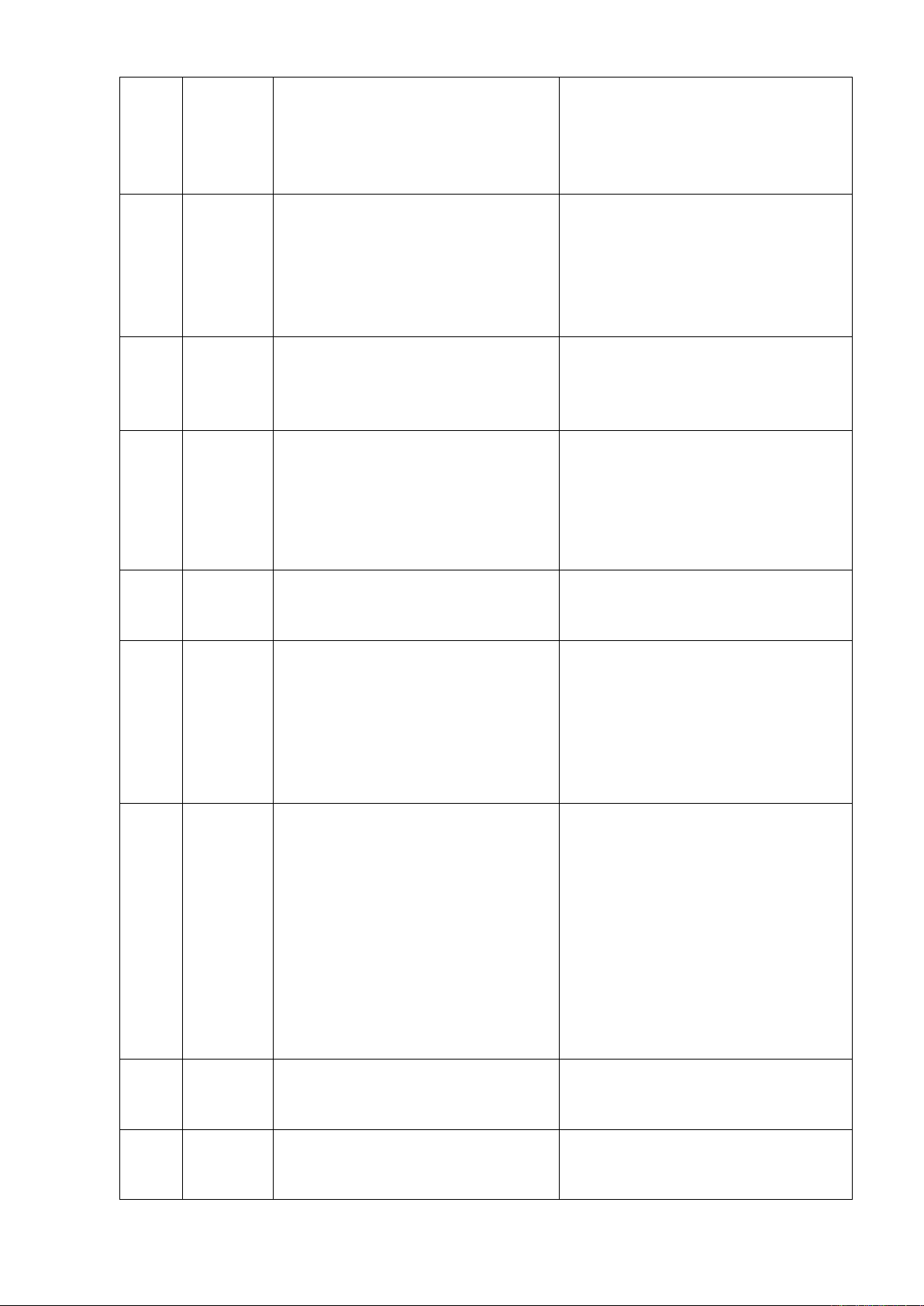

2. Điểm khác biệt

STT TÍNH

CHẤT BẢO HIỂM XÃ HỘI BẢO HIỂM THƯƠNG MẠI

1

Luật

điều

chỉnh

Luật Bảo hiểm xã hội 2014 Luật Kinh doanh bảo hiểm

2022,Luật Sở hữu trí tuệ sửa đổi,

bổ sung 2009, 2019, 2020

2Khái

niệm

- Bảo hiểm xã hội là một phương

án đảm bảo thay thế hoặc bù đắp

một phần thu nhập của người lao

động khi họ mất hoặc giảm thu

nhập do các nguyên nhân như bị

ốm đau, thai sản, tai nạn lao

động, bệnh nghề nghiệp, không

còn đủ tuổi lao động hoặc qua

đời, trên cơ sở đóng tiền vào quỹ

bảo hiểm xã hội.

- Bảo hiểm thương mại là hoạt

động bảo hiểm được thực hiện

bởi các công ty bảo hiểm trên thị

trường bảo hiểm bao gồm các

công ty cung cấp nghiệp vụ bảo

hiểm phi nhân thọ và cả bảo hiểm

nhân thọ.

- Bảo hiểm xã hội bắt buộc là

một loại hình bảo hiểm được tổ

chức bởi nhà nước, và người lao

động cùng người sử dụng lao

động đều phải tham gia.

- Khi người mua bảo hiểm đóng

một khoản phí bảo hiểm cho công

ty bảo hiểm với việc tham gia bất

cứ chương trình bảo hiểm nào đó,

và công ty bảo hiểm sẽ chi trả

tiền bảo hiểm cho người được

hưởng hoặc bồi thường cho người

được bảo hiểm khi xảy ra sự kiện

bảo hiểm.

3Mục

đích

Phi lợi nhuận và hướng đến an

sinh xã hội nhiều hơn, góp phần

ổn định, đảm bảo an toàn xã hội

Cũng có mục đích an sinh xã hội,

nhưng mục đích kinh doanh sinh

lợi nhuận

4

4

Nguồn

hình

thành

quỹ bảo

hiểm

Hình thành từ sự đóng góp của

người lao động, người sử dụng

lao động, hay được Nhà nước hỗ

trợ, quỹ ủng hộ của tổ chức nào

khác.

Từ sự đóng góp phí của những

người tham gia bảo hiểm, có thể

là bất kỳ cá nhân, tổ chức nào có

nhu cầu tham gia bảo hiểm

5

Đối

tượng

tham gia

Các đối tượng được liệt kê tại

Điều 2 Luật Bảo hiểm xã hội

2014 như: người làm việc theo

hợp đồng, cán bộ, công chức,

viên chức, công nhân quốc

phòng,...

Bất kỳ tổ chức, cá nhân nào cũng

có thể tham gia tùy theo cơ chế,

quy định của từng sản phẩm bảo

hiểm của mỗi doanh nghiệp phát

hành bảo hiểm.

6

Đối

tượng

thụ

hưởng

Người lao động hoặc thành viên

gia đình của họ khi có những

điều kiện được thụ hưởng theo

quy định

Người được bảo hiểm hoặc người

được chỉ định được xác nhận rõ

ràng trong giấy/ hợp đồng bảo

hiểm

7

Các chế

độ tham

gia

Năm chế độ bao gồm: ốm đau,

thai sản, tai nạn/ bệnh nghề

nghiệp, hưu trí và tử tuất

Đa dạng chế độ bảo hiểm chia

thành hai nhóm chính bảo hiểm

nhân thọ (đầu tư, tích lũy,...) và

bảo hiểm phi nhân thọ (sức khỏe,

tai nạn, xe cơ giới, cháy nổ, du

lịch...)

8

Phạm vi

hoạt

động

Giới hạn trong phạm vi quốc gia Đa quốc gia, đa lĩnh vực trong

đời sống

9

Mức

đóng

bảo

hiểm

- Đối với người lao động căn cứ

vào mức lương hàng tháng hoặc

mức lương cơ sở.

- Đối với người sử dụng lao

động căn cứ vào quỹ tiền lương

đóng bảo hiểm xã hội của người

lao động.

Dựa vào nhiều yếu tố khác nhau,

tùy từng sản phẩm, chương trình,

độ tuổi mà khách hàng lựa chọn

tham gia. Mức đóng này được áp

dụng linh hoạt, khác nhau trong

từng trường hợp khách hàng cụ

thể.

10 Nguyên

tắc

Chuyển giao rủi ro và phân

chia/phân tán rủi ro trên cơ sở

“số đông bù số ít”

→ Sự phân chia rủi ro trong

BHXH không chỉ giữa những

người lao động với nhau mà còn

là giữa những người lao động

với người sử dụng lao động, và

rộng hơn nữa là của toàn xã hội

(do có sự đóng góp quỹ BHXH

của nhà nước).

Chuyển giao rủi ro từ người được

BH sang DNBH và DNBH sẽ

thực hiện phân chia/phân tán rủi

ro cho những người tham gia BH

trên cơ sở “số đông bù số ít”

11

Trách

nhiệm

chi trả

Cơ quan bảo hiểm xã hội Việt

Nam

Doanh nghiệp bảo hiểm mà khách

hàng đã tham gia

12 Cơ quan

quản lý

bảo

Bộ Lao động Thương binh xã

hội và Cơ quan bảo hiểm xã hội

Việt Nam

Bộ Tài chính, ngân hàng và các

doanh nghiệp phát hành/ kinh

doanh bảo hiểm

5

![Hỏi - đáp Luật Bảo hiểm xã hội: Tài liệu truyền thông [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20251009/kimphuong1001/135x160/31581759995390.jpg)

![Giáo trình Quản trị bảo hiểm xã hội: Phần 2 [Đầy đủ, Chi tiết]](https://cdn.tailieu.vn/images/document/thumbnail/2024/20240525/khanhchi2560/135x160/1440386687.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)