0

TRƯỜNG ĐẠI HỌC PHẠM VĂN ĐỒNG

KHOA KINH TẾ

BÀI TẬP

MÔN:PHÂN TÍCH HOẠT ĐỘNG

KINH TẾ

(Dùng cho đào tạo tín chỉ)

Người biên soạn: Th.S Nguyễn Thị Phương Hảo

Lưu hành nội bộ - Năm 2015

1

BÀI TẬP CHƯƠNG 1

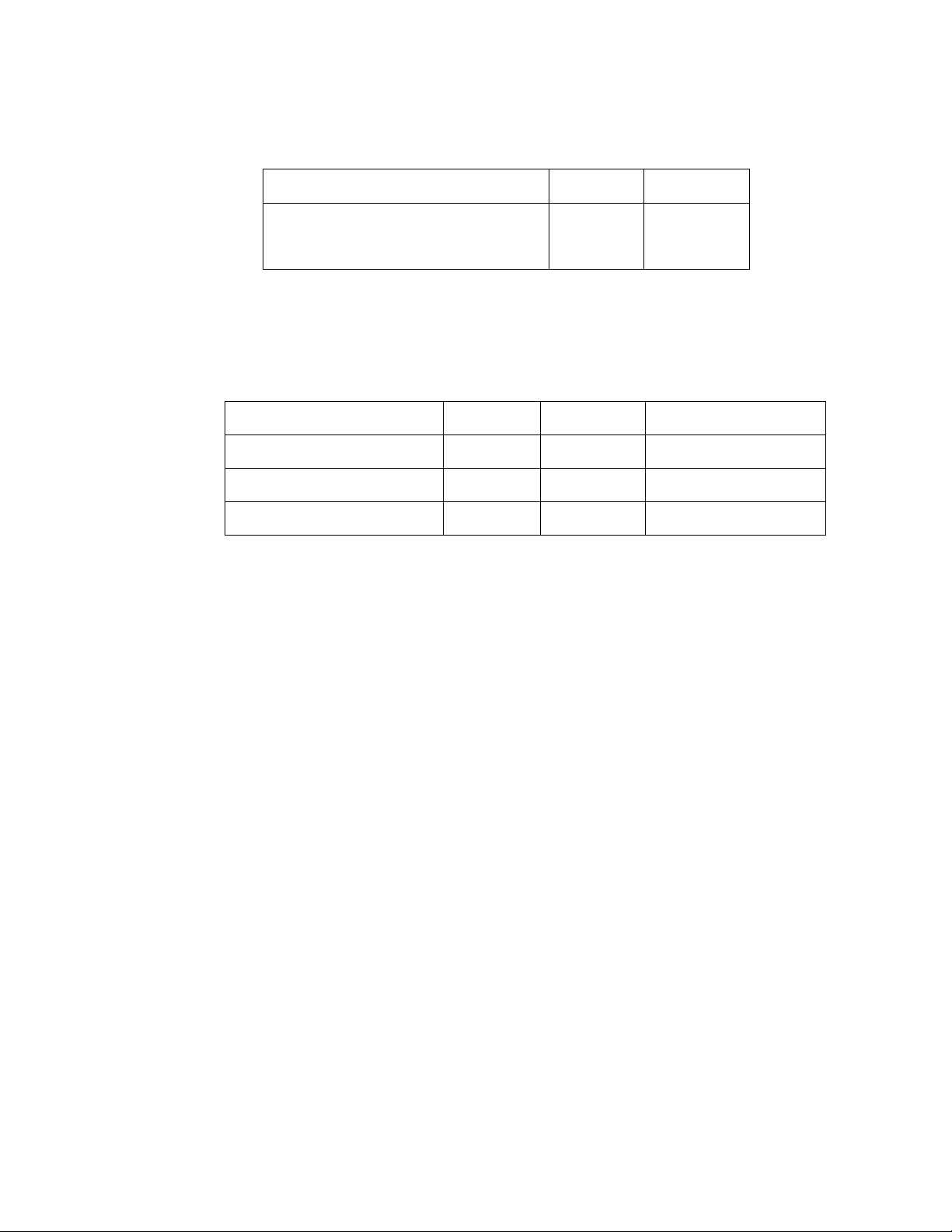

Bài 1: Số liệu tại một doanh nghiệp như sau:

Chỉ tiêu Kế hoạch

Thực hiện

1. Chi phí lương (triệu đồng)

2. Doanh thu tiêu thụ (triệu đồng)

100

1.000

110

1.200

Yêu cầu: Hãy phân tích tình hình chi phí tiền lương của doanh nghiệp. Hãy

cho biết so với kế hoạch doanh nghiệp đã tiết kiệm hay lãng phí chi phí tiền lương?

Bài 2: Có số liệu về chi phí vật liệu để sản xuất một loại sản phẩm tại một

doanh nghiệp như sau:

Chỉ tiêu Kế hoạch Thực hiện Chênh lệch TH/KH

Số lượng sản phẩm (cái) 1.000 1.200 +200

Mức tiêu hao vật liệu (kg) 10 9,5 -0,5

Đơn giá vật liệu (đồng) 50 55 +5

Yêu cầu:

1. Áp dụng phương pháp thích hợp, hãy xác định mức độ ảnh hưởng của từng

nhân tố đến tình hình biến động chi phí nguyên vật liệu thực hiện so với kế hoạch

của doanh nghiệp.

2. Nhận xét ảnh hưởng của từng nhân tố và xác định mức chi phí nguyên vật

liệu lãng phí (tiết kiệm)

3. Đề xuất các biện pháp phù hợp có thể áp dụng để tiết kiệm chi phí nguyên

vật liệu trong kỳ kinh doanh tiếp theo

Bài 3: Bằng phương pháp thích hợp, hãy xác định mức độ ảnh hưởng của

các nhân tố đến tình hình thực hiện kế hoạch của chỉ tiêu lợi nhuận tiêu thụ một loại

sản phẩm được xác định bởi công thức:

TFCVCPQLN

)(

Trong đó: LN: lợi nhuận tiêu thụ sản phẩm

Q: khối lượng sản phẩm tiêu thụ

P: đơn giá bán sản phẩm

VC: biến phí đơn vị sản phẩm

TFC là tổng định phí

2

Bài 4: Căn cứ vào tài liệu sau, hãy phân tích mức độ ảnh hưởng của các nhân

tố đến chỉ tiêu lợi nhuận, căn cứ vào công thức: TFCVCPQLN

)(

Chỉ tiêu Đơn vị tính Kế hoạch

Thực tế

1. Khối lượng sản phẩm tiêu thụ (Q)

Sản phẩm 1.000 1.200

2. Biến phí đơn vị sản phẩm (V) 1.000 đ/ sản phẩm

60 65

3. Chi phí cố định (TFC) 1.000 đồng 10.000 15.000

4. Đơn giá bán sản phẩm (P) 1.000 đ/sản phẩm

100 105

HƯỚNG DẪN GIẢI

Bài 2: Gọi : TC: Tổng chi phí nguyên vật liệu

Q : Số lượng sản phẩm sản xuất

M: Mức tiêu hao vật liệu

P: Đơn giá vật liệu

Chỉ tiêu phân tích:

Chi phí NVL = Số lượng x Lượng NVL x Đơn giá nguyên vật liệu

trực tiếp sản xuất tiêu hao

TC = Q x M x P

Tổng hợp mức độ ảnh hưởng của các nhân tố.

∆TC = ∆TC(Q) +∆TC(M) +∆TC(P)

= 100.000 + (-30.000) + 57.000 = +127.000 (đồng)

Mức chi phí nguyên vật liệu tiết kiệm 30.000đồng

Bài 3:

Xác định đối tượng phân tích: ΔLN = LN1 – LNk.

Mức độ ảnh hưởng của sản lượng tiêu thụ đến lợi nhuận:

LN(Q) = (Q1 - Qk)(Pk - VCk).

Mức độ ảnh hưởng của giá bán đến lợi nhuận:

LN(P) = Q1(P1 - Pk).

Mức độ ảnh hưởng của chi phí khả biến đến lợi nhuận:

LN (VC)= - Q1(VC1 - VCk).

Mức độ ảnh hưởng của chi phí bất biến đến lợi nhuận:

LN(TFC) = -(TFC1 - TFCk).

Bài 4:

Tổng hợp mức độ ảnh hưởng của các nhân tố.

ΔLN =

LN(Q)+

LN(P) +∆LN (VC)+

LN(TFC)

= 8.000 + (- 6.000) + (- 5.000) + 6.000 = + 3.000 (1.000 đ).

3

BÀI TẬP CHƯƠNG 2

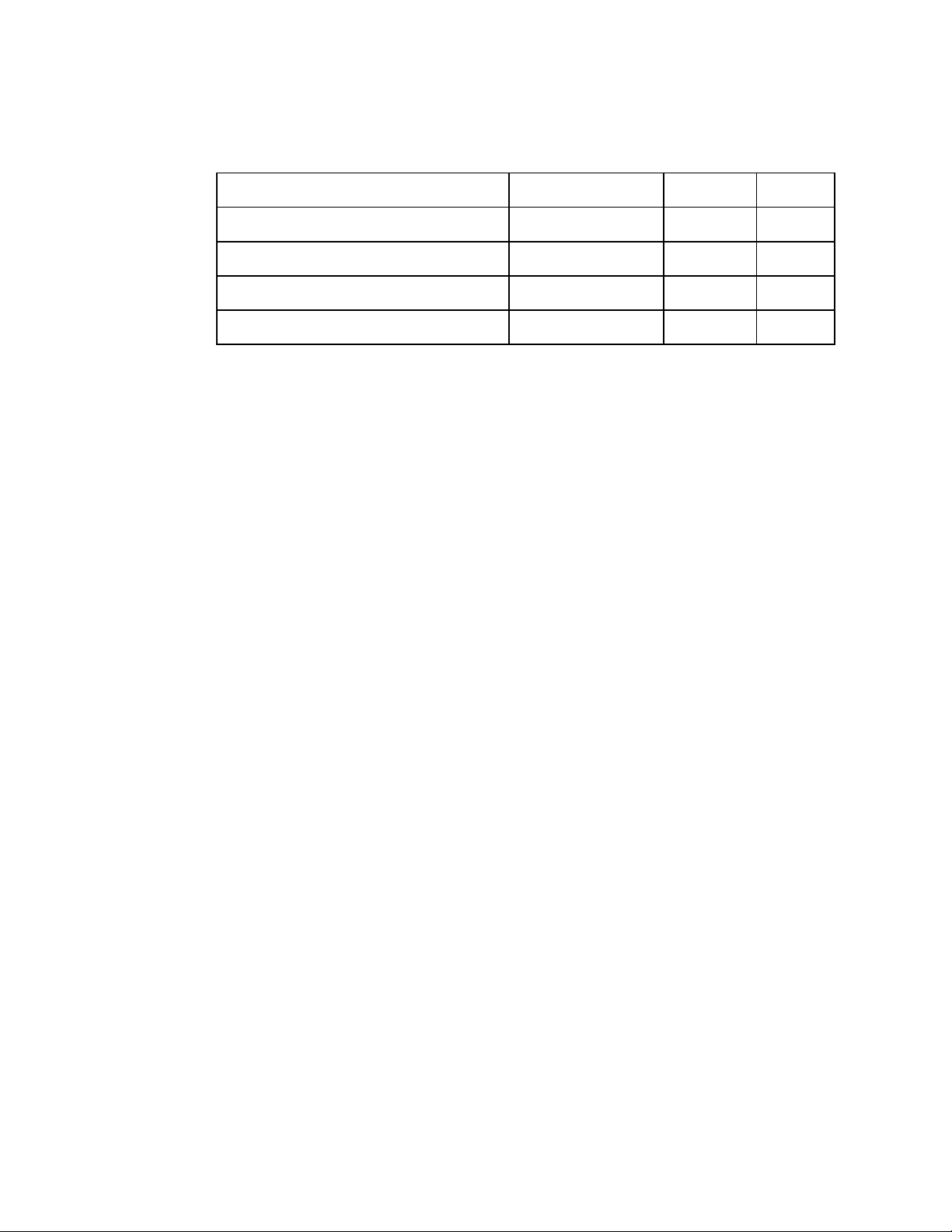

Bài 1: Có số liệu tại một doanh nghiệp như sau:

Sản lượng Giá bán đơn vị (1.000 đ)

Tên sản

phẩm Kế hoạch Thực hiện Kế hoạch Thực hiện

A

B

C

D

200

200

300

160

213

202

267

170

15

13

12

4

16

14

10

2

Yêu cầu:

1. Phân tích tình hình thực hiện kế hoạch khối lượng sản xuất từng loại sản

phẩm và toàn bộ sản phẩm của doanh nghiệp.

2. Giả sử A, B, C là 3 mặt hàng chủ yếu của doanh nghiệp. Hãy phân tích tình

hình hoàn thành kế hoạch sản xuất mặt hàng chủ yếu của doanh nghiệp

Bài 2: Cho tài liệu sau đây của một doanh nghiệp:

Số lượng sản phẩm(cái) Đơn giá(1.000đ)

Tên sản

phẩm

Thứ hạng

chất lượng Kế hoạch Thực hiện Kế hoạch Thực hiện

Loại 1 70 135 6 8

A Loại 2 30 15 5 5

Loại 1 70 180 10 12

Loại 2 20 20 6 7

B

Loại 3 10 - 4 -

Yêu cầu:

1. Phân tích tình hình hoàn thành kế hoạch khối lượng sản xuất và mặt hàng

của doanh nghiệp

2. Sử dụng phương pháp thích hợp, hãy phân tích tình hình hoàn thành kế

hoạch về chất lượng sản phẩm và xác định GTSX tăng lên hoặc giảm đi do thay đổi

chất lượng

4

Bài 3: Có tài liệu sau đây của một doanh nghiệp trong năm N

ĐVT: 1.000 đồng

Tổng giá thành

sản phẩm

Chi phí sửa chữa sản

phẩm hỏng

Giá thành sản phẩm hỏng

không thể sửa chữa được

Tên

sản

phẩm Năm trước Năm nay Năm trước Năm nay Năm trước Năm nay

A 30.000 40.000 200 250 400 750

B 50.000 50.000 250 250 1.250 500

C 20.000 30.000 150 200 650 400

Cộng 100.000 120.000 600 700 2.300 1.650

Yêu cầu: Phân tích chất lượng sản xuất năm nay so với năm trước

Bài 4: Một doanh nghiệp sản xuất có tài liệu sau:

1. Tài liệu hạch toán của năm trước: Số lượng sản phẩm sản xuất thực tế năm

trước của sản phẩm A: 12.000 sản phẩm, sản phẩm B: 5.000 sản phẩm, sản phẩm C:

30.000 sản phẩm

2. Tỉ lệ sản phẩm sản xuất dự kiến kỳ kế hoạch tăng so với năm trước là: sản

phẩm A tăng 10%, sản phẩm B tăng 8%, sản phẩm C tăng 6%. Tình hình thực tế so

với năm trước, sản phẩm A tăng 8%, sản phẩm B giảm 2%, sản phẩm C giảm 3%

3. Số liệu về giá thành và chi phí sai hỏng như sau:

Giá thành đơn vị sản phẩm

(1.000đồng/sản phẩm) Chi phí sai hỏng (1.000đồng)

Sản

phẩm Kế hoạch Thực hiện Kế hoạch Thực hiện

A 100

390

50.000

60.000

B 320

310

40.000

30.000

C 200

180

85.000

115.000

Yêu cầu:

1. Xác định số lượng sản phẩm sản xuất kế hoạch năm nay và thực tế năm nay

2. Phân tích tình hình chất lượng sản phẩm thực hiện so với kế hoạch. Qua đó,

phân tích các nhân tố ảnh hưởng đến chất lượng sản phẩm của doanh nghiệp

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)