Chính sách tài chính cho thị trường

bất động sản

Thị trường bất động sản Việt Nam phụ thuộc rất lớn vào nguồn vốn. Chính sách

siết chặt tín dụng đã khiến cho thị trường gặp nhiều khó khăn.

Thị trường bất động sản Việt Nam phụ thuộc rất lớn vào nguồn vốn. Chính

sách siết chặt tín dụng đã khiến cho thị trường gặp nhiều khó khăn.

Tại hổi thảo "Chính sách tài chính cho thị trường BĐS", do Văn phòng Hiệp hội

bất động sản Việt Nam, Mạng các sàn giao dịch BĐS Việt Nam phối hợp với Hiệp

hội Nhà Hàn Quốc tổ chức, các kịch bản dự báo đối với thị trường bất động sản đã

được tính đến và kịch bản khả quan nhất cũng không đặt nhiều kỳ vọng cho năm

2011.

Hầu hết các ý kiến đều cho rằng, giai đoạn này đang là một thử thách lớn đối với

thị trường bất động sản Việt Nam và sự thăng trầm của nó vẫn tiếp tục phụ thuộc

nhiều vào hệ thống ngân hàng cùng chính sách tiền tệ.

Thị trường bất động sản Việt Nam. (Ảnh: N.Hiền)

Phát biểu tại hội thảo, ông Nguyễn Mạnh Hà - Cục trưởng Cục Quản lý Nhà và thị

trường bất động sản nhận định từ đầu quý II đến nay, thị trường bất động sản đang

rơi vào trạng thái trầm lắng, đặc biệt là phân khúc chung cư cao cấp. Một trong

những nguyên nhân chính là thị trường đang khát vốn. Trong bối cảnh cả nước

cùng thắt chặt tiền tệ phục vụ mục tiêu ổn định kinh tế, chống lạm phát, hệ thống

ngân hàng đã và đang hạn chế tín dụng đối với thị trường bất động sản.

Theo đánh giá của ông Trần Kim Chung, Viện Nghiên cứu Quản lý kinh tế Trung

ương, thị trường BĐS đang có dấu hiệu bị tác động của một loạt yếu tố bất định.

Một là, yếu tố phòng tránh lạm phát. Thị trường BĐS vẫn là van xả của lạm phát.

Dấu hiệu lạm phát nền kinh tế là rất rõ ràng. Vì vậy, một lượng tiền đáng kể sẽ vận

hành vào thị trường để tránh lạm phát.

Hai là, yếu tố dịch chuyển nguồn lực. Một lượng tiền đáng kể, do sự thắt chặt quản

lý đối với kinh doanh vàng miếng, kinh doanh ngoại tệ trên thị trường tự do đã vận

hành vào thị trường BĐS để phòng tránh các rủi ro về chế tài của chính sách và

Nhà nước. Ba là, yếu tố đón đầu quy hoạch. Do Hà Nội đang có những thay đổi

lớn trong quy hoạch, trong triển khai quy hoạch và trong phát triển cơ sở hạ tầng

nên có nhiều cơ hội cho các nhà đầu tư đón đầu, một lượng tiền đáng kể sẽ được

vận hành để giành những lợi thế này. Bốn là, yếu tố thanh toán một lần. Một lượng

vốn đáng kể do rút lui từ các thị trường khác đang vận hành vào thị trường BĐS.

Tuy nhiên, do chính sách thắt chặt tiền tệ nên sẽ không có dòng vốn vận hành tiếp

theo, khả năng thanh toán bị hạn chế. Hệ quả của những biến động trên là, thị

trường suy giảm đáng kể, giá BĐS thiết lập đáy mới. Trên thị trường xuất hiện

những động thái chưa từng thấy như khách mua chung cư bỏ cọc, chấp nhận nộp

phạt.

Nếu kết hợp cả chính sách không cho phân lô bán nền và chính sách lãi suất cao thì

tính bình quân lãi suất thị trường là 20%/năm và một dự án được tiến hành khoảng

5 năm/dự án thì với giả định doanh nghiệp BĐS có 20% vốn, phải vay 80% và trả

lãi suất trong 5 năm. Tất cả những chi phí lãi suất sẽ phải tính vào giá thành. Hệ

quả là giá sản phẩm phải trả thêm một chi phí rất lớn. Hệ quả tiếp theo nữa là sự

rút lui của các nhà đầu tư đối với các thị trường truyền thống. Hà Nội và TP Hồ

Chí Minh là hai thị trường đã, đang và sẽ bị tác động nhiều nhất.

Theo Tiến sĩ Trần Kim Chung, có 4 giải pháp để cải thiện nguồn vốn đầu tư cho

các dự án bất động sản. Một là, cần xem xét xử lý đồng bộ các chính sách tài

chính, tiền tệ. Khi đã tiến hành các biện pháp thắt chặt tín dụng từ hệ thống ngân

hàng cho thị trường bất động sản thì phải có những giải pháp thay thế kênh cung

cấp tài chính cho thị trường bất động sản. Việc các tổ chức tiết kiệm tương hỗ nước

ngoài vào Việt Nam tham gia tìm hiểu và xúc tiến chuyển giao mô hình quỹ tiết

kiệm tương hỗ bất động sản cần được nhanh chóng triển khai. Trước mắt, khi chưa

có những văn bản pháp luật quy định vấn đề này, Chính phủ và các cơ quan hữu

quan cần có những động thái cho phép tiến hành thí điểm.

Hai là, triển khai mạnh mẽ Quỹ tiết kiệm nhà ở mà Bộ Xây dựng đang tiến hành.

Việc này không chỉ đơn thuần là kênh giải quyết tài chính nhà ở cho đối tượng xã

hội có nhà mà còn là một kênh thu hút và cung ứng vốn đầu tư cho thị trường bất

động sản.

Ba là, khai thông các nguồn vốn trong dân. Một trong những nguồn vốn có thể dễ

huy động nếu có kênh dẫn là nguồn tiền kinh doanh vàng miếng. Cần có ngay

những chính sách cần thiết để tạo kênh dẫn nguồn tiền này sang thị trường bất

động sản. Nếu nguồn này được huy động và khơi dậy, thị trường bất động sản có

một nguồn tài chính thay thế đáng kể.

Bốn là, tăng cường các công cụ kích thích thu hút nguồn đầu tư nước ngoài thông

qua việc bán các doanh nghiệp Việt Nam. Không loại trừ việc giảm giá các doanh

nghiệp trong nước để thu hút các nhà đầu tư chiến lược mua lại một phần cổ phiếu

các công ty đã cổ phần hoá. Đồng thời, tăng cường các biện pháp thu hút đầu tư

nước ngoài và kiều hối bằng việc tăng cường hiệu lực của hệ thống dịch vụ công.

Hội thảo cũng có sự chia sẻ ý kiến của nhiều chuyên gia đến từ Hàn Quốc. Những

kinh nghiệm của Hàn Quốc đưa phần nào giúp cho các nhà quản lý cùng doanh

nghiệp Việt Nam có thêm những thông tin tham khảo bổ ích để giúp thị trường bất

động sản Việt Nam phát triển bền vững.

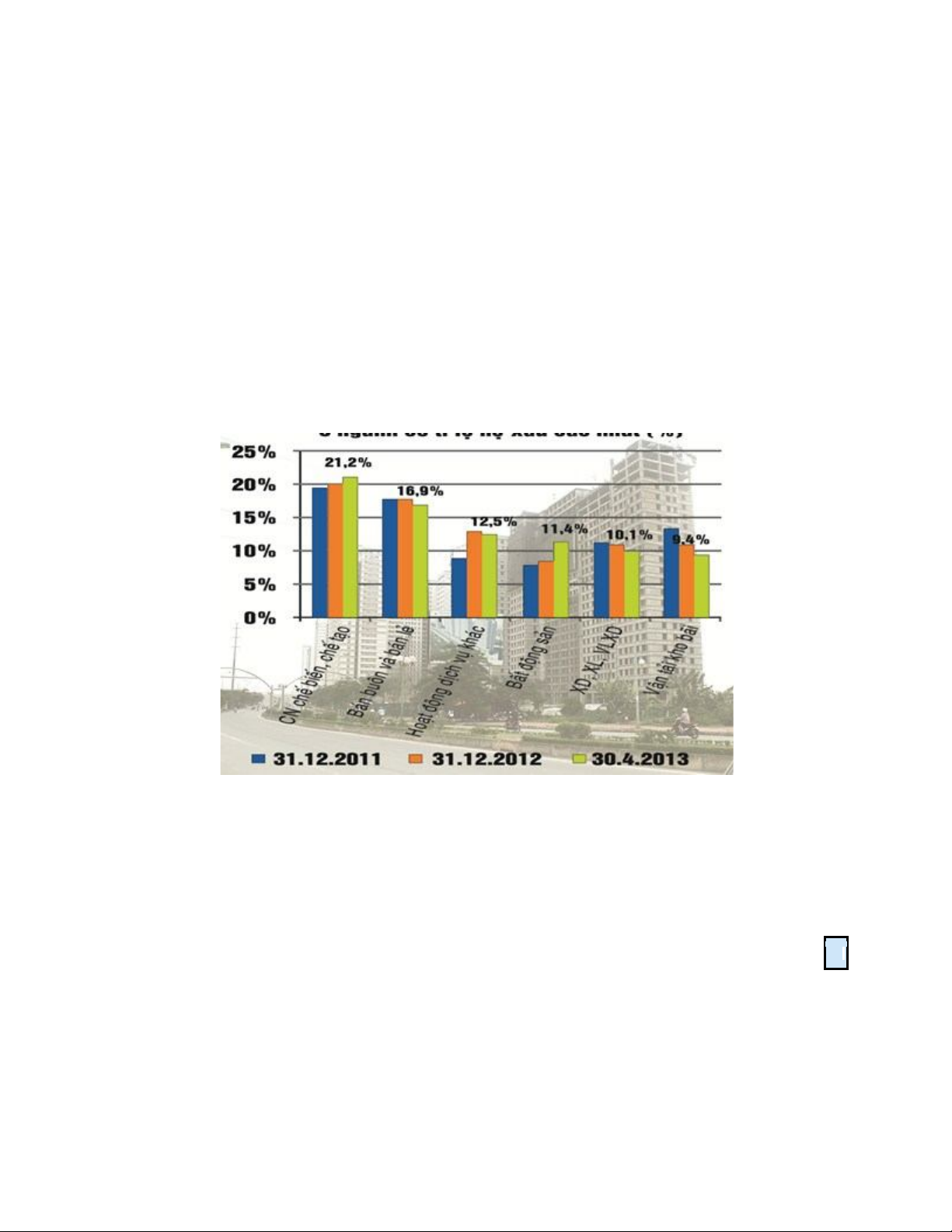

Nhiều khoản mục mang bản chất tín dụng không được các tổ chức tín dụng

hạch toán đúng và đầy đủ khiến dư nợ cũng như nợ xấu bất động sản thực

chất cao hơn nhiều so với các con số được báo cáo.

6 nhóm ngành có tỉ lệ nợ xấu cao nhất năm 2013.

Lợi nhuận thấp, nợ xấu cao

Hàng loạt các đánh giá đáng chú ý về hiệu quả kinh doanh thấp, khả năng tiếp

cận vốn vay khó khăn và nợ xấu tăng cao của các doanh nghiệp (DN) thuộc khu

vực phi tài chính vừa được Ủy ban Giám sát tài chính quốc gia (Ủy ban GSTCQG)

công bố cuối tuần qua trong một báo cáo giám sát chi tiết. Kết quả khảo sát 560

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)