CHƯƠNG 3: CHỨNG KHOÁN (CÁC LOẠI HÀNG HÓA GIAO DỊCH

TRÊN THỊ TRƯỜNG CHỨNG KHOÁN)

Sau khi học xong chương 3, sinh viên phải đạt được:

1. Kiến thức: Nắm được các loại hàng hóa giao dịch trên thị trường chứng khoán.

2. Kĩ năng: Định nghĩa và sắp xếp được các hàng hóa trên thị trường chứng

khoán.

1. Khái niệm chứng khoán

Chứng khoán là chứng chỉ hoặc bút toán ghi sổ, xác nhận các quyền và lợi ích

hợp pháp của người chủ sở hữu chứng khoán đối với tài sản hoặc vốn của tổ chức

phát hành (Cổ phiếu, trái phiếu, chứng chỉ quỹ đầu tư chứng khoán, và các loại

chứng khoán khác).

2. Trái phiếu (Bond)

2.1. Khái niệm

Trái phiếu là một loại chứng khoán quy định nghĩa vụ của người phát hành

(người vay tiền) phải trả cho người sở hữu CK (người cho vay) một khoản tiền xác

định (bao gồm cả gốc và lãi) trong những khoản thời gian cụ thể.

2.2. Đặc điểm

- Một trái phiếu thông thường có các đặc điểm:

+ Mệnh giá: Là giá ghi trên bề mặt của trái phiếu, chứng nhận số tiền mà

chủ thể phát hành vay nên còn được gọi là vốn gốc.

+ Lãi suất: dùng làm căn cứ xác định tiền lãi mà chủ thể phát hành trả cho

người mua trái phiếu (trái chủ)

+ Hình thức trả lãi : trải lãi trước (trả lãi ngay khi phát hành), trả lãi khi đáo

hạn (chỉ trả lãi vào thời gian trái phiếu đáo hạn), trả lãi định kỳ hàng quý, 6 tháng,

hàng năm (trả lãi thành nhiều lần)

+ Thời gian đáo hạn: là ngày mà chủ thể phát hành phải thực hiện nghĩa vụ

thanh toán vốn gốc cho trái chủ.

2.3. Phân loại trái phiếu

2.3.1. Căn cứ vào việc có ghi danh hay không :

- Trái phiếu vô danh: là trái phiếu không mang tên trái chủ, cả trên chứng

chỉ cũng như trên sổ sách của người phát hành.

- Trái phiếu ghi danh: là trái phiếu có ghi tên và địa chỉ của trái chủ, trên

chứng chỉ và trên sổ của người phát hành

hiếu thể hiện giữa con nợ và chủ nợ

- Khi công ty bị phá sản, người cầm trái phiếu được ưu tiên trả nợ trước các

cổ đông

2.3.2. Căn cứ vào chủ thể phát hành trái phiếu:

- Trái phiếu chính phủ: do chính phủ phát hành để vay vốn đầu tư trong dài

hạn

- Trái phiếu chính quyền địa phương (trái phiếu đô thị): do chính quyền địa

phương phát hành trong trường hợp cần huy động vốn trong thời gian dài hạn.

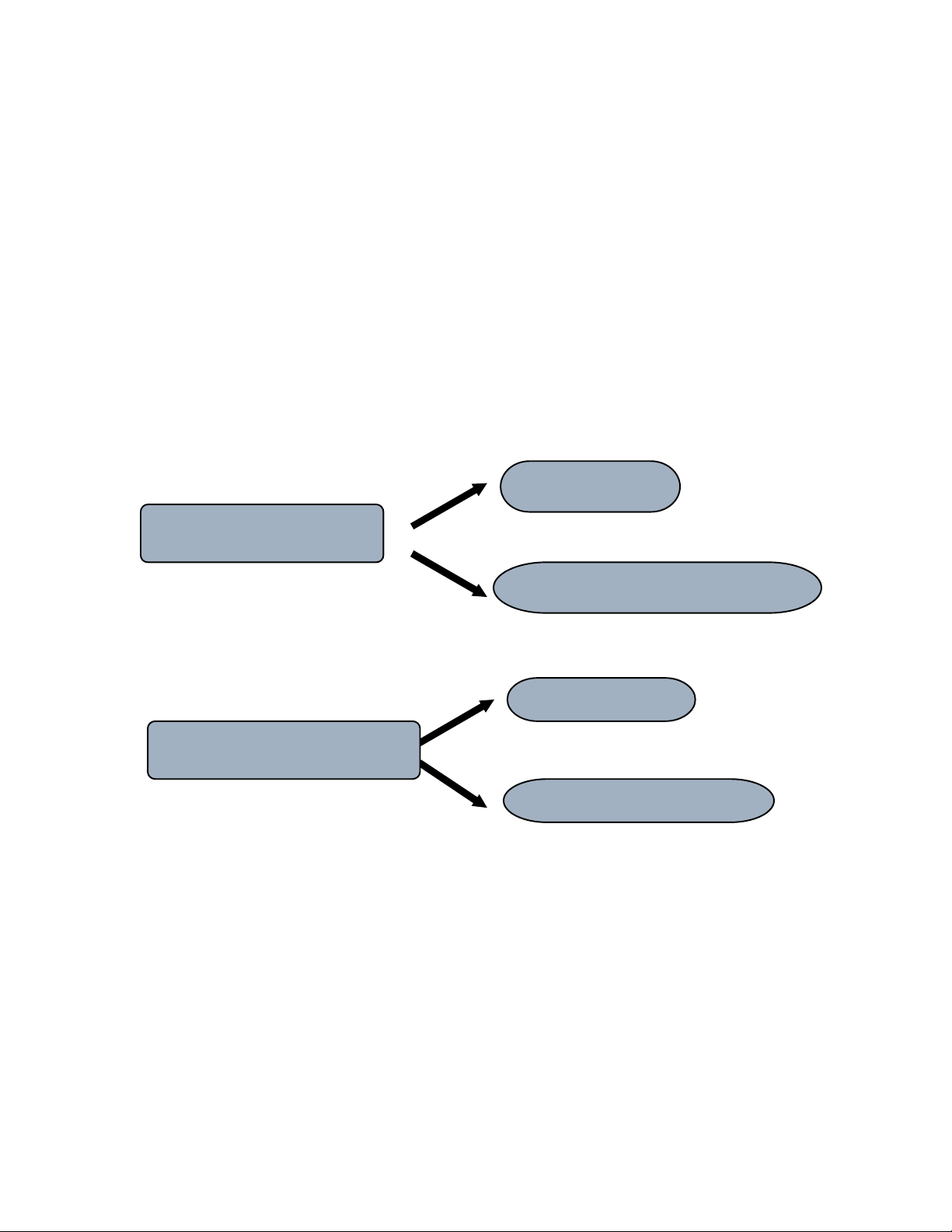

- Trái phiếu chuyển đổi: là loại trái phiếu có thể chuyển đổi thành cổ phiếu

thường theo tỷ lệ chuyển đổi đã định trước. Do đó, chỉ có công ty cổ phần phát

hành.

TP không chuy

ển đổi

TP chuy

ển đổi

Trái phi

ếu Doanh nghiệp

TP Chính quyền địa phương

TP Chính phủ

Trái phiếu Nhà nước

- Trái phiếu không chuyển đổi: là loại trái phiếu không thể chuyển đổi

thành cổ phiếu

2.3.3. Căn cứ vào phương pháp trả lãi

- Trái phiếu trả lãi trước hay trái phiếu chiết khấu khống (Zero

Coupon Bond): là trái phiếu mà lãi được trả ngay khi phát hành bằng cách khấu

trừ vào số tiền mua trái phiếu. Nhà đầu tư bỏ tiền mua ít hơn mệnh giá để khi đáo

hạn nhận bằng mệnh giá.

- Trái phiếu trả lãi sau: loại trái phiếu này lãi sẽ được thanh toán khi đúng

hạn hoặc được thanh toán hàng năm.

2.3.4. Các loại trái phiếu khác

- Trái phiếu thu nhập (Income Bond)

- Trái phiếu lãi suất thả nổi

- ……..

2.4. Lợi tức khi đầu tư vào trái phiếu

Tiền lãi định kỳ

Lợi vốn (chênh lệch giá)

3. CỔ PHIẾU (STOCK)

3.1. Khái niệm cổ phiếu

Cổ phiếu là giấy chứng nhận sở hữu cổ phần do công ty cổ phần phát hành. Cổ

phiếu có thể ghi tên hoặc không ghi tên và phải có các nội dung chủ yếu sau đây:

CỔ PHIẾU GHI TÊN (Số Sê ri)

Loại…..cổ phần…..(bằng số) đồng (ghi bằng chữ)

Tên công ty………

Trụ sở………….

Người đại diện theo pháp luật của công ty

Giấy chứng nhận ĐKKD số…….; cấp ngày……..

Giá trị một cổ phần:………….

Giấy này chứng nhân người có tên ở mặt sau sở hữu……..cổ phần của công

ty

Phát hành ngày:

Tên cổ đông:………

Số CMND hoặc số giấy chứng nhận ĐKKD

Hình thức ưu đãi:…….

Điều kiện chuyển nhượng:……

3.2. Phân loại cổ phiếu

- Cổ phiếu phổ thông hay cổ phiếu thường (Common Stock):

Cổ phiếu phổ thông hay cổ phiếu thường (Common Stock): là giấy

chứng nhận sở hữu cổ phần phổ thông (cổ phần thường) của công ty cổ phần

Đặc điểm của cổ phiếu phổ thông:

Không có kỳ hạn và không được hoàn vốn

Cổ tức phụ thuộc vào kết quả kinh doanh

Giá cổ phiếu biến động rất nhanh nhạy, đặc biệt là trên thị trường thứ cấp

Quyền quản lý và giám sát công ty

Khi công ty bị phá sản, cổ đông thường là người cuối cùng được hưởng giá

trị còn lại của tài sản thanh lý

Cổ tức là khoản tiền hàng năm công ty cổ phần phân phối cho cổ đông như

là một khoản lãi.

Ví dụ: một công ty phát hành 100 cổ phiếu ra công chúng và bạn sở hữu 1

cổ phiếu. Như vậy bạn sở hữu 1/100 công ty.

Lưu ý: cần phân biệt:

* Cổ phiếu được phép phát hành (Authorized Stock)

* Cổ phiếu đang lưu hành (Selling stock)

* Cổ phiếu quỹ (Treasury Stock)

- Cổ phiếu ưu đãi (Preferred Stock): là giấy chứng nhận sở hữu cổ phần

ưu đãi của công ty cổ phần

* Đặc điểm của cổ phiếu ưu đãi:

_ Giống cổ phiếu thường: không có kỳ hạn và không hoàn vốn

_ Giống trái phiếu: cổ tức của cổ phiếu ưu đãi được ấn định theo một tỷ lệ

cố định trên mệnh giá

Các loại cổ phiếu ưu đãi:

Các loại cổ phiếu ưu đãi theo Luật doanh nghiệp Việt Nam

Cổ phiếu ưu đãi biểu quyết

Cổ phiếu ưu đãi cổ tức

Cố phiếu ưu đãi hoàn lại

Cổ phiếu ưu đãi khác

3.3. Lợi tức

Cổ tức: là tiền lời hàng năm mà công ty chi trả cho các cổ đông

Lợi vốn do chênh lệch giá mua và giá bán

4. CHỨNG CHỈ QUỸ ĐẦU TƯ

- Là loại chứng khoán do công ty quản lý quỹ phát hành. Hình thức, tính chất

của nó cũng tương tự như cổ phiếu của công ty cổ phần.

- Các loại quỹ hiện nay được niêm yết trên SGDCK TP.HCM.

5. CHỨNG KHOÁN PHÁI SINH

Chứng khoán phái sinh là loại chứng khoán hình thành trên cơ sở các loại

trái phiếu và cổ phiếu. Bao gồm:

- Chứng quyền: là loại chứng khoán được phát hành kèm theo việc phát

hành trái phiếu hoặc cổ phiếu ưu đãi, cho phép người nắm giữ chứng khoán

đó được quyền mua một khối lượng cổ phiếu phổ thông nhất định theo mức

giá đã được xác định trước trong thời kỳ nhất định

- Quyền mua cổ phần: là loại chứng khoán ghi nhận quyền dành cho các cổ

đông hiện tại của một công ty cổ phần được mua trước một số lượng cổ

Cổ tức

trên cổ

phần

thường

=

Lợi nhuận

ròng Tổng cổ tức

CP ưu đãi

-

(Trích lập quỹ +

LNGL)

-------------------------------------------------------

-

S

ố cổ phần thýờng đanh lýu h

ành

![Bài giảng Tiền tệ, Ngân hàng và Thị trường Tài chính 1: Chương 10 [Full]](https://cdn.tailieu.vn/images/document/thumbnail/2025/20250414/trantrongkim2025/135x160/2889856_9000.jpg)

![Đề thi giữa học kì Tài chính tiền tệ: Tổng hợp [Năm]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260513/hoacattuong2026/135x160/81291778835177.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)