CHƯƠNG III:ĐỊNH GIÁ DOANH

CHƯƠNG

III:ĐỊNH

GIÁ

DOANH

NGHIỆP VÀ THẨM ĐỊNH DỰ ÁN

Ầ Ư

Đ

Ầ

U T

Ư

Nội Dung Chương III

Giá trị thời gian của tiền tệ

Định giá dòng tiền

Định

giá

dòng

tiền

Định giá trái phiếu

Đị h

iá

ổ

hiế

Đị

n

h

g

iá

c

ổ

phiế

u

Các tiểuchuẩnđánh giá dựán đầutư

Quyếtđịnh đầutưvốn

Phân tích và đánh

g

iá d

ự

án

g

ự

Giá TrịThờiGianCủaTiềnTệ

Tiềntê có gia trịtheo thời gian:Mộtđồng chúng

ta nhậnđược hôm nay có gia trịhơnmộtđồng

chúng ta nhậnđư

ợ

c trong tương lai

b

ở

i vì:

•Tiềnđem đầutưphảisinhlợi

ắ

ắ

•Tương lai là không ch

ắ

cch

ắ

nnênmộtđộng

trong tương lai sẽkhác mộtđồng trong hiệntại

Ti

ề

ê

bị

ấ

ứ

đi

ề

ki

ệ

l

•

Ti

ề

nt

ê

bị

m

ấ

ts

ứ

c mua trong

đi

ề

u

ki

ệ

n

l

ạm

phát

Giá TrịThờiGianCủaTiềnTệ

Giá trịtương lai củamộtkhoảntiền

•Giá tr

ị

tươn

g

lai

(

future value

)

:là

g

iá tr

ị

củam

ộ

tkhoảnđầu

ị

g

(

)

g

ị

ộ

tưsau một hay nhiềukỳđầutư.

•Lái suất kép (compound interest) là lãi suấtthuđượctừviệc

đầ

kh ả

iề

ố

b

đầ

à

lãi

ấ

ái

đầ

đầ

utư

kh

o

ả

nt

iề

ng

ố

c

b

an

đầ

uv

à

lãi

su

ấ

tt

ái

đầ

utư.

•Lãi của lãi (interest on interest) là lãi suấtthuđượctừviệctái

đầu

tư

các

khoản

lãi

trước

đây

đầu

tư

các

khoản

lãi

trước

đây

.

•Lãi suấtđơn (simple interest) là lãi suấtthuđượctừkhoản

tiềngốcđầutưban đầu.

•Lũykế(compounding): là quá trình lũykếlãi suấtcủamột

khoảnđầutưtheo thờigianđêcóthêmlãisuất

Giá TrịThờiGianCủaTiềnTệ

Giá trịtương lai củamộtkhoảntiền

Ví dụ 1: Chúng ta đầutư100 USD vớilãisuất 10% mộtnăm trong 5

ề

ầ

năm. Gia

s

ư

ti

ề

nlãiđượctáiđ

ầ

ut

ư

:

Sô tiềnnhậnđượctrongcácnăm:

Nă

1

100

+

100

*

10

%

100

*(

1

+

10

%)

110

$

•

Nă

m

1

:

100

+

100

*

10

%

=

100

*(

1

+

10

%)

=

110

$

•Năm2:100*(1+10%)+100*(1+10%)*10%=100*(1+10%)^2=121$

•

Năm

3

:

•

Năm

3

:

100*(1+10%)^2+100*(1+10%)^2*10%=100(1+10%)^3=133,1$

•

N

ăm 4: 100

(

1+10%

)

^4=146

,

41

(

)

,

•Năm 5: 100(1+10%)^5=161,05

Giá TrịThờiGianCủaTiềnTệ

Giá trịtương lai của khoảnđầutư100 USD, lãi suất 10%, trong 5 năm

NămGiátrị

đầukỳ

Lãi đơnLãicủalãi Lãi

kép

Giá trị

cuốikỳ

1

100

10

0,00

10,00

110

1

100

10

0,00

10,00

110

2 110 10 1,00 11,00 121

3 121 10 2,10 12,10 133,10

4 133,1 10 3,31 13,10 146,41

5 146,41 10 4,64 14,64 16105

Tổng

50

11 05

61 05

Tổng

50

11

,

05

61

,

05

Giá TrịThờiGianCủaTiềnTệ

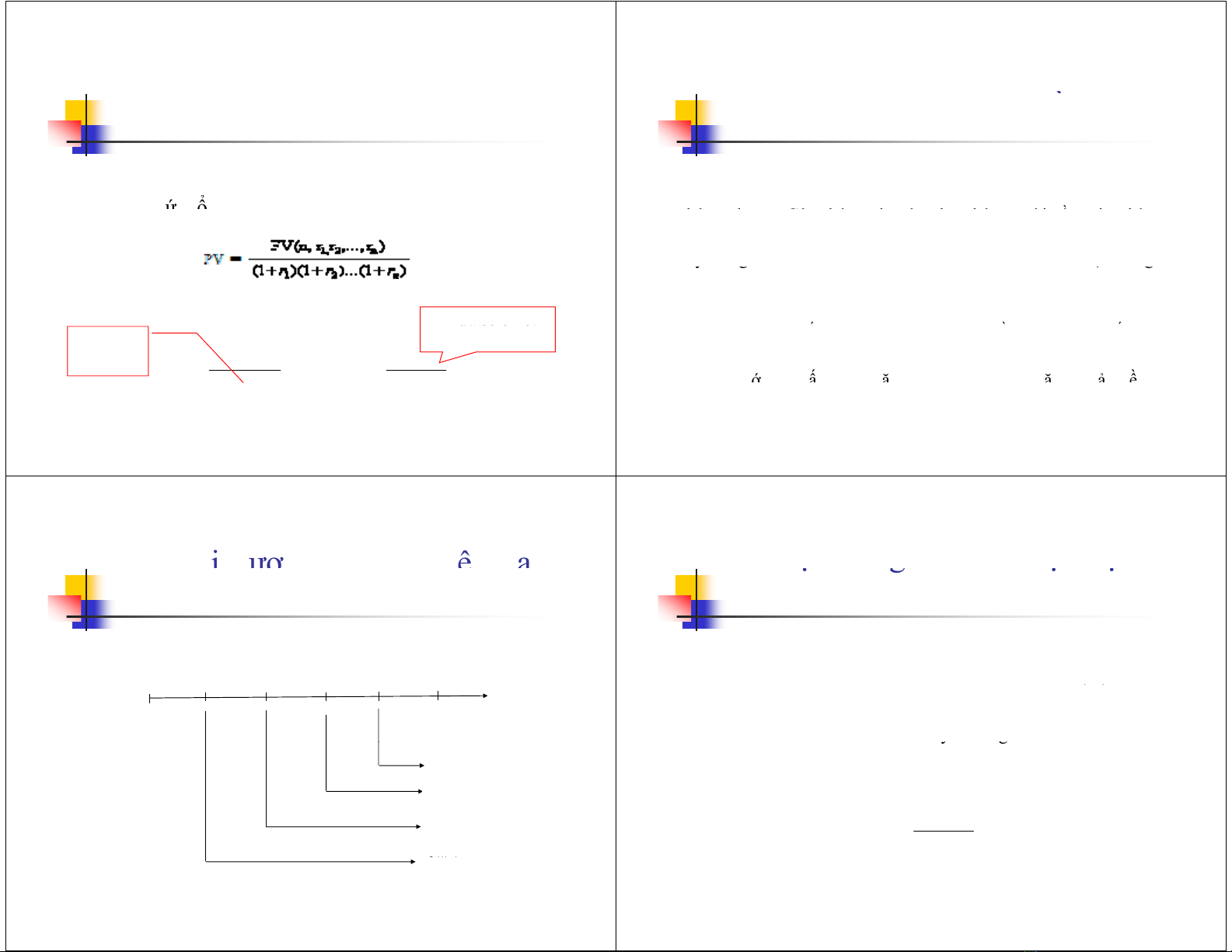

Giá trịtương lai củamộtkhoảntiền

FV

(

n

,

r

1

r

2

r

n

)

=PV

(

1+r

1

)

(

1+r

2

)

…

(

1+r

n

)

(,

1

,

2

…

n

)(

1

)(

2

)(

n

)

Nếur

1=r2=rn

FV(

n,r

)

=

PV(1

+

r)

n

Thừasốlũykế

FV(

n,r

)PV(1r)

FV: Gia trị tương lai củamột khoảntiền

n: Sô năm

r: Lãi suấtnăm(%)

PV: Gia trị hiệntại

Ví

dụ

2

:

\

\

Spreedsheet

\

gia

tri

tien

te

cua

thoi

gian xls

Ví

dụ

2

:

..

\

..

\

Spreedsheet

\

gia

tri

tien

te

cua

thoi

gian

.

xls

Giá TrịThờiGianCủaTiềnTệ

Giá trịhiệntạicủamộtkhoảntiền:

•Giá trịhiệntại (present value) : là giá trịtạithờiđiểm

hiện

tại

của

các

dòng

thu

nhập

trong

tương

lai

được

chiết

hiện

tại

của

các

dòng

thu

nhập

trong

tương

lai

được

chiết

khấuvớitỉlệchiếtkhấu phù hợp

•Chiếtkhấu (discount) là việc tính toán giá trịhiệntạicủa

các khoản thu nhập trong tương lai

•Lãi suấtchiếtkhấu (discount rate) là lãi suất dùng để

tính

g

iá tr

ị

hi

ệ

nt

ạ

icủa các dòn

g

thu nh

ập

tron

g

tươn

g

lai.

g

ị

ệ

ạ

g

ập

g

g

•Định giá bằng dòng tiềnchiếtkhấu (discounted cash

flow valuation) là việc tính toán giá trịhiệntạicủamột

dòng

thu

nhập

trong

tương

lai

để

xác

định

giá

trị

của

nó

dòng

thu

nhập

trong

tương

lai

để

xác

định

giá

trị

của

nó

vào ngày hôm nay.

Giá TrịThờiGianCủaTiềnTệ

Giá trịhiệntạicủamột khoảntiền trong tương lai

•

Công

thức

tổng

quát

:

•

Công

thức

tổng

quát

:

Nếur

1=r2=rn

Thừa

số

chiết

nn

r

rnFV

r

rnFV

PV

)

1

(

1

),(

)

1

(

),(

+

×=

+

=

Thừa

số

chiết

khấu

Lãi suất

chiếtkhấu

r

r

)

1

(

)

1

(

+

+

ề

Giá TrịThờiGianCủaTi

ề

nTệ

Ví dụ3: Năm 1995, công ty ABC cầnvaymột khoản1tỷUSD

trong 25 năm. Để vay khoảntiềnnày,côngtyđã phát hành các

hứ

h

Cá

hứ

h

à

h

hé

ời

ầ

i

hậ

c

hứ

ng c

h

ỉnợ.

Cá

cc

hứ

ng c

h

ỉn

à

yc

h

o

phé

pngư

ời

c

ầ

mg

iữ

n

hậ

n

được $1000 sau 25 năm. Nếulàbạn, bạnsẽmua chứng chỉnợ

nà

y

với

g

iá bao nhiê

u

n

ế

ubi

ế

tlãisu

ấ

tchi

ế

tkh

ấ

utrênth

ị

trườn

g

y

g

ị

g

là 8%?

Ví dụ4: Một nhà đầutưcó khoảnđầutưban đầu là $100. Hỏi

ấ

ề

ấ

a) Vớilãisu

ấ

t là bao nhiêu thì khoảnti

ề

nnàysẽtăng g

ấ

p

đôi sau 8 năm?

b)

Với

lãi

suất

là

8%/

năm

thì

sau

bao

nhiêu

năm

khoản

tiền

b)

Với

lãi

suất

là

8%/

năm

thì

sau

bao

nhiêu

năm

khoản

tiền

này sẽtăng gấpđôi?

Giá

Trị

Tương

Lai

Và

Hiện

Tại

Giá

Trị

Tương

Lai

Và

Hiện

Tại

Của Dòng Tiên

Giá trịtương lai củamộtdòngtiền(FVA)bằng tổng giá trị

tương lai của các khoản thu nhập thành phần.

2

n

3

1

2

n

01

3

n-

1

c1c2c3

Cn*(1+r)0

Cn-1 cn

(1+r)(n-3)

C3*(1+r)(n-3)

(1+r)1

Cn-1*(1+r)1

C

*(

1)

(

1)

(1+r)(n-1)

C2*(1+r)(n-2)

(1+r)(n-2)

C

1

*(

1

+r

)

(

n-

1)

Giá Tr

ị

Tươn

g

Lai Và Hi

ệ

nT

ạ

i

ị

g

ệ

ạ

Của Dòng Tiền

Công thứctổng quát

FVA(

nr

)

=

C

(1+r)

0

+

C

(1+r)

1

+

C

(1+r)

2

+

C

(1+r

)

(

n-1

)

FVA(

n

,

r

)

C

n

(1+r)

+

C

n-1

(1+r)

+

C

n-2

(1+r)

+

….

C

1

(1+r

)

(

)

Nế

uC

0

= C

1

==

C

n

đâ

y

là dòn

g

ti

ề

nđ

ề

uvà

0

1

…

n

,

y

g

FVA(n,r)=C[(1+r)0 + (1+r)1+(1+r)2+…..+(1+r)(n-1)]

⎥

⎦

⎥

⎢

⎣

⎢−+

=r

r

CrnFVA

n1)1(

).(

G

i

á

Tr

ị

T

ươ

n

g

L

a

i

Và

Hi

ệ

nT

ạ

i

Của

Giá

Trị

Tương

Lai

Và

Hiện

Tại

Của

Dòng Tiền

Ví dụ5: Một sinh viên hiệntại có $1200 trong tài

khoản, sau 1 nămanhta

b

ỏthêm $1400 vào tài khoản

vàsau2nămanhtalạibỏtiếp $1000 vào tài khoản. Hỏi

sau 3 nămanhtasẽcó bao nhiêu tiền trong tài khoản

biế

li

ấ

iế

kiệ

hà

là

8

%

?

biế

t

l

ã

i

su

ấ

tt

iế

t

kiệ

m

hà

ng năm

là

8

%

?

.

Giá Tr

ị

Tươn

g

Lai Và Hi

ệ

nT

ạ

i

ị

g

ệ

ạ

Của Dòng Tiền

G

iá Tr

ị

Tươn

g

Lai

V

àHi

ệ

nT

ạ

i

C

ủa

G

ị

g

V

ệ

ạ

C

Dòng Tiền

Ví dụ6: Mộtnhàđầutưquyếtđịnh gửitiếtkiệmmột

khoảntiền là 2.000 USD vào cuốinăm trong vòng 5

năm. Nếulãisuấttiếtkiệm là 10% thì sau 5 năm nhà

đầutưcó bao nhiêu tiền?

Định

Giá

Bằng

Dòng

Tiền

Định

Giá

Bằng

Dòng

Tiền

ChiếtKhấu

Giá trịhiệntạicủa dòng tiền(PVA) bằng tổng giá trịhiệntạicủa

các khoản thu nhập trong tương lai

12 3n-1

n

C1C2C3Cn-1 Cn

0

1

C

1

1

)1( r

C

+

2

2

)1( r

C

+

3

3

)1( r

C

+

1

1

)

1

(

−

−

+

n

n

r

C

)

1

(

+

r

n

n

r

C

)1( +

Giá Tr

ị

Tươn

g

Lai Và Hi

ệ

nT

ạ

i

ị

g

ệ

ạ

Của Dòng Tiền

C

C

C

C

Công thứctổng quát:

n

n

n

n

r

C

r

C

r

C

r

C

rnPVA )1()1(

...

)1()1(

),( 1

1

2

2

1

1

+

+

+

+

+

+

+

=−

−

Nế

C

C

C

Æ

Đâ

là

dò

tiề

đề

à

⎥

⎦

⎤

⎢

⎣

⎡++

=

n

C

rn

P

VA

)

1

(

1

....

)

1

(

1

)

1

(

1

)

,

(

2

1

Nế

u

C

1=

C

2=…

C

n

Æ

Đâ

y

là

dò

ng

tiề

n

đề

uv

à

:

⎥

⎦

⎢

⎣

+++

n

rrr

)

1

(

)

1

(

)

1

(

)

(

2

1

}

)1/(1[1

{),(

r

r

CrnPVA

n

+−

=

r

Giá TrịTương Lai Và HiệnTại

Của Dòng Tiền

Để so sánh 2 phương thức thanh toán ta phải quy đổi giá trảgóp vềhiệntại

Vậyvớimứclãisuất8%/nămbạn nên chọnphương thức thanh toán trảgóp

Giá TrịTương Lai Và HiệnTại

Của Dòng Tiền

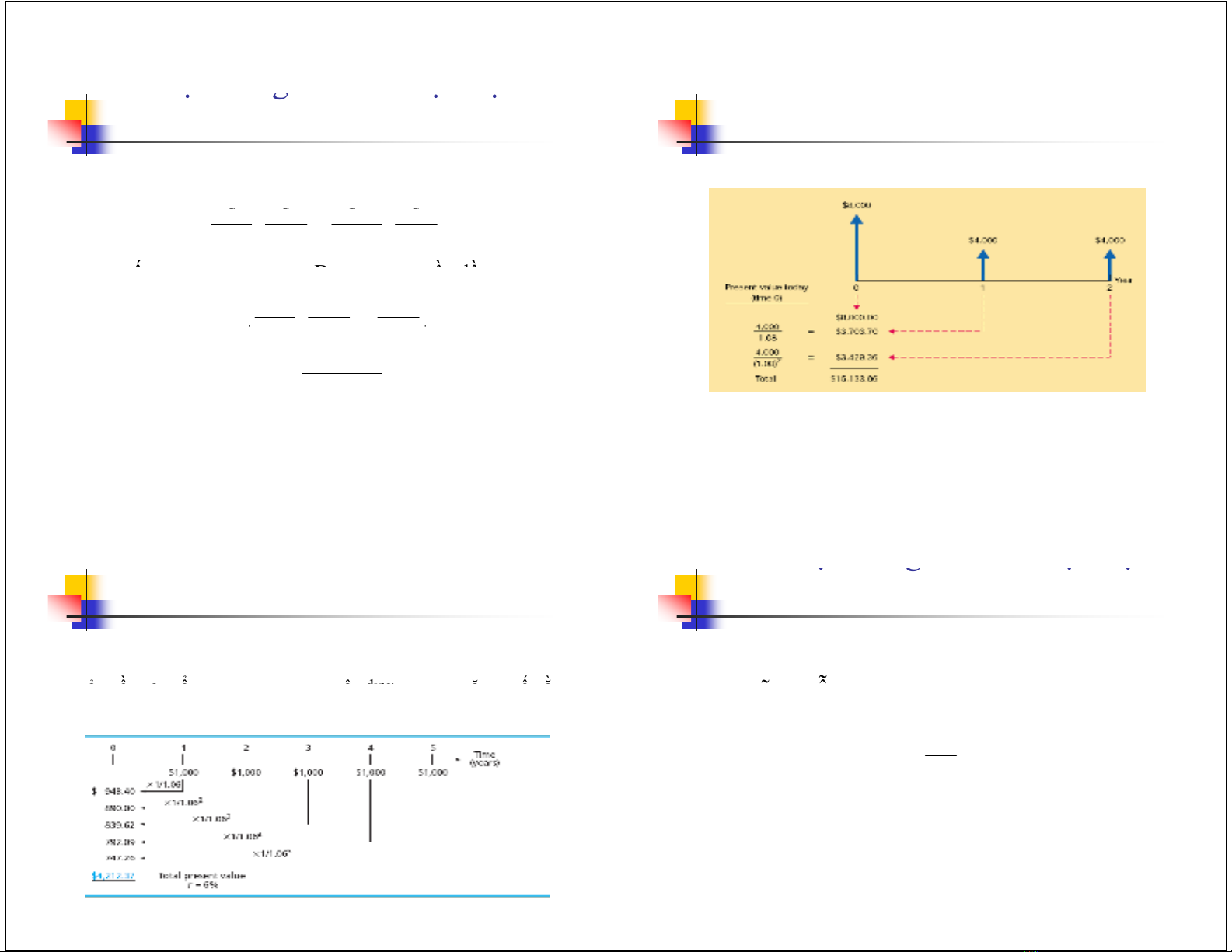

Ví dụ:Giảsửsinh viên A trong vòng 5 năm,mỗinămnhậnđược

1000 USD tiềnhọcbổng vào cuốinăm. Hãy tính giá trịhiệntạicủa

khoản

tiền

học

bổng

mà

sinh

viên

A

nhận

được

trong

5

năm

biết

rằng

khoản

tiền

học

bổng

mà

sinh

viên

A

nhận

được

trong

5

năm

,

biết

rằng

lãi suấtchiếtkhấulà6%/năm.

Giá Tr

ị

Tươn

g

Lai Và Hi

ệ

nT

ạ

i

ị

g

ệ

ạ

Của Dòng Tiền

Giá trịhiệntạicủamột niên kim-dòng tiềnđềuvà

ké

dài

ĩh

iễ

ké

o

dài

v

ĩ

n

h

v

iễ

n

C

r

C

PV

=

![Giáo trình Tin học kế toán trình độ Cao đẳng, Trung cấp [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/12651780246460.jpg)

![Giáo trình Tài chính doanh nghiệp (Cao đẳng, Trung cấp): [Hướng dẫn/Tài liệu/Bài tập]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/73771780246461.jpg)

![Giáo trình Quản trị học trình độ Cao đẳng, Trung cấp [Chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260527/alfredodistefano10/135x160/51311780246462.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)