SỰ XUẤT HIỆN CỦA CÁC CÔNG TY CÔNG NGHỆ TÀI CHÍNH (FINTECH)

VÀ CÁC TÁC ĐỘNG ĐỐI VỚI HOẠT ĐỘNG CỦA HỆ THỐNG NGÂN HÀNG

TS. Nguyễn Thị Hiền1

Tóm tắt: Sự tăng trưởng nhanh của Fintech trong thời gian qua đã tác động và làm thay đổi sâu sắc toàn bộ hoạt động kinh doanh của hệ thống ngân

hàng. Thuật ngữFintech, vì vậy, cũng trở nên phổ biến và thu hút nhiều sự chú ý của các nhà nghiên cứu. Bài viết tập trung làm rõ các nội dung của

Fintech và phân tích các tác động của nó tới hoạt động của hệ thống ngân hàng. Kết quả nghiên cứu cũng khẳng định sự hợp tác cùng phát triển giữa các

công ty Fintech và hệ thống ngân hàng thương mại tiếp tục là xu hướng chủ đạo trong thời gian tới.

Từ khóa: công nghệ tài chính, Fintech, Big Data, Blockchain, Neo-Bank, Sandbox…

The rapid growth of Fintech in recent times has profoundly impacted and changed the entire business activities of the banking system. The term Fintech,

therefore, has also become popular and attracted a lot of attention from researchers. The article focuses on clarifying the contents of Fintech and

analyzing its impacts on the operations of the banking system. The research results also confirm that cooperation and development between Fintech

companies and the commercial banking system will continue to be the main trend in the coming time.

Key words: Fintech, Big Data, Blockchain, Neo-Bank, Sandbox…

1. KHÁI QUÁT VỀ CÔNG NGHỆ TÀI CHÍNH (FINTECH) VÀ QUÁ TRÌNH PHÁT TRIỂN

Cuộc cách mạng công nghệ số, Internet và điện thoại di động thông minh diễn ra ở cuối thế kỷ

XX, đầu thế kỷ XXI đã tác động, làm thay đổi toàn diện đời sống kinh tế - xã hội của các quốc gia

trên toàn cầu. Đối với lĩnh vực tài chính ngân hàng, công nghệ đã đem lại những hiệu quả, thành

tựu rõ rệt trong việc đa dạng hóa, hiện đại hóa, nâng cao chất lượng và mở rộng khả năng tiếp cận

các sản phẩm, dịch vụ tới tất cả các đối tượng khách hàng. Trên thực tế, việc áp dụng công nghệ

nói chung trong lĩnh vực tài chính, ngân hàng đã diễn ra từ cuối thế kỷ XIX với sự xuất hiện của

công nghệ điện báo (telegraph) được ứng dụng trong các điện chuyển tiền xuyên Đại Tây Dương

và tiếp tục thay đổi liên tục trong vòng hơn 1 thế kỷ vừa qua. Trong đó, Fintech trong 1 thập niên

trở lại đây đã trở thành cụm từ phổ biến, lan tỏa sức ảnh hưởng vô cùng lớn tới lĩnh vực tài chính,

ngân hàng.

Ban đầu, Fintech chỉ được dùng để nói về khía cạnh kĩ thuật hay công nghệ máy tính mà một

tổ chức tài chính, ngân hàng ứng dụng trong quá trình cung ứng dịch vụ của mình. Nhưng sau đó,

từ cuối thập niên đầu tiên của thế kỷ 21, Fintech đã và đang trở thành trào lưu phát triển mạnh mẽ

trên toàn thế giới với sự xâm nhập thị trường tài chính của các công ty công nghệ phi ngân hàng

và ý nghĩa cụm từ này được mở rộng ra cho tất cả những tiến bộ về công nghệ trong lĩnh vực tài

chính, bao gồm cả những đổi mới trong kiến thức và giáo dục về tài chính, ngân hàng bán lẻ, đầu

tư và tiền kỹ thuật số...

1 Phó Viện trưởng Viện CLNH, Ngân hàng Nhà nước Việt Nam, Email: hn210677@gmail.com.

927

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

Các cột mốc quan trọng trong quá trình hình thành và phát triển của lĩnh vực Fintech

Mốc thời gian Sự kiện

Năm 1865 Điện báo ảnh (pantelegraph) được phát minh bởi Giovanni Caselli, bắt đầu hoạt động giữa Paris và Lyon (Pháp). Điện báo

ảnh được sử dụng phổ biến để xác nhận chữ ký trong các giao dịch ngân hàng.

Năm 1866 Máy điện báo (telegraph) được ra mắt vào năm 1838, tiếp theo vào năm 1866 bằng cách lắp đặt thành công hệ thống

cáp quang xuyên Đại Tây Dương, cung cấp cơ sở hạ tầng cho các hệ thống tài chính toàn cầu.

Cuối những năm

1800

Những người tiêu dùng và thương nhân trao đổi hàng hóa bằng việc sử dụng tín dụng lần đầu tiên, dưới hình thức tấm

phí (plates) và đồng tiền tín dụng (credit coins)

Năm 1918 Dịch vụ huy động Fedwire được thành lập bởi các ngân hàng Cục Dự trữ Liên bang để chuyển tiền và kết nối 12 Ngân hàng

Dự trữ thông qua việc sử dụng hệ thống điện báo bằng mã Morse

Năm 1919 Nhà kinh tế học John Maynard Kenyes đã viết về mối liên hệ giữa tài chính và công nghệ trong cuốn sách “Những hậu

quả về kinh tế trong hòa bình”.

Năm 1950 Các thẻ tín dụng hiện đại được giới thiệu, bắt đầu với Câu lạc bộ Diners, được thành lập bởi Frank X. McNamara

Năm 1960 Lần đầu giới thiệu hệ thống Quotron, hệ thống điện tử đầu tiên cung cấp thông tin thị trường chứng khoán cho các nhà

môi giới thông qua các thiết bị máy tính.

Năm 1966 Mạng lưới viễn thông toàn cầu được đi vào vận hành, cung cấp các thông tin cần thiết cho giai đoạn phát triển của công

nghệ tài chính (fintech).

Năm 1967 Ngân hàng Barclays (Anh) giới thiệu máy ATM đầu tiên, gọi là “thu ngân tự động - robot cashier”, cho phép các khách

hành nhận tiền tại mọi thời điểm.

Năm 1970 Trung tâm bù trừ thanh toán liên ngân hàng được thành lập để truyền và thanh toán lệnh bằng đô la Mỹ cho một số

ngân hàng lớn trên thế giới.

Năm 1971 Sàn chứng khoán quốc gia Nasdaq được thành lập ở Mỹ, đánh dấu sự kết thúc của việc chi hoa hồng cho các khoản chứng

khoán cố định khi giao dịch (fixed securities commissions)

Năm 1973 Đánh dấu sự ra đời của SWIFT, hệ thống được thiết lập nhằm giải quyết các vấn đề về giao dịch xuyên biên giới.

Năm 1982 Sàn môi giới chứng khoán trực tuyến đầu tiên (E-Trade) được thành lập, thực hiện giao dịch điện tử lần đầu tiên bởi các

nhà đầu tư cá nhân.

Năm 1983 Ngân hàng điện tử được ra mắt ở Anh (lần đầu được thành lập ở Mỹ vào năm 1980 nhưng sau đó đã bãi bỏ vào năm 1983.

Năm 1984 Sàn mua sắm trực tuyến đầu tiên – Jane Snowball, sử dụng hệ thống Gateshead SIS/Tesco để mua hàng hóa từ Tesco.

Năm 1987 “Ngày đen tối Thứ Hai – Black Monday” về sự sụp đổ của thị trường chứng khoán có ảnh hưởng đến toàn thế giới, đã cho

thấy công nghệ có khả năng liên kết các thị trường trên thế giới.

Năm 1998 Đa số các ngân hàng ở Mỹ giới thiệu dịch vụ Internet banking

Năm 2009 Phiên bản đồng tiền ảo Bitcoin 1.0 và công nghệ chuỗi khối (blockchain) ra đời

Năm 2011 Google cho ra mắt Ví Google cho phép người tiêu dùng sử dụng điện thoại thông minh được trang bị chip giao tiếp

trường gần (near-field communication chip) để thực hiện thanh toán.

Năm 2015 Người khổng lồ công nghệ thương mại điện tử Alibaba (Trung Quốc) được dẫn dắt bởi Jack Ma, cho phép người tiêu dùng

xác thực các giao dịch thanh toán di động bằng cách nhận diện khuôn mặt bằng điện thoại di động.

Nguồn: Douglas W. Arner et al 2016.

Thuật ngữ “Fintech” là dạng rút gọn của cụm từ “Financial Technology” và cho đến nay vẫn

chưa có một định nghĩa chính xác nào về Fintech được đưa ra.

Theo Uỷ ban Basel về Giám sát ngân hàng (BCBS), Fintech được hiểu là “sự đổi mới tài chính

được thúc đẩy bởi công nghệ dẫn tới những mô hình kinh doanh mới, ứng dụng mới, quy trình xử lý

mới, hoặc những sản phẩm mới có ảnh hưởng đáng kể lên các thị trường tài chính, định chế tài chính

và việc cung ứng các dịch vụ tài chính”. Theo đó, thuật ngữ Fintech được sử dụng ở đây có hàm nghĩa

rộng, mô tả những đổi mới sáng tạo được tiến hành bởi cả các ngân hàng truyền thống lẫn các tổ chức

mới xuất hiện, các start-up hay là các công ty công nghệ lớn. Theo Dorfleitner và cộng sự (2017),

928 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

Fintech biểu thị các công ty hoặc đại diện của nó cung cấp các dịch vụ tài chính kết hợp với các công

nghệ hiện đại và sáng tạo. Ủy ban ổn định tài chính (FSB, 2017) bàn về những hàm ý chính sách nhằm

ổn định tài chính từ Fintech, Fintech được định nghĩa là sự đổi mới trong các dịch vụ tài chính được hỗ

trợ bởi công nghệ dẫn đến các mô hình kinh doanh, các ứng dụng, quy trình hoặc sản phẩm mới có ảnh

hưởng trọng yếu đến việc cung cấp dịch vụ tài chính. Định nghĩa này cũng được sử dụng bởi Quỹ Tiền

tệ thế giới (IMF, 2018) trong nghiên cứu xem xét toàn cảnh sự phát triển của Fintech ở khu vực Trung

Đông - Bắc Phi - Afghanista - Pakistan, Trung Á và Caucasas.

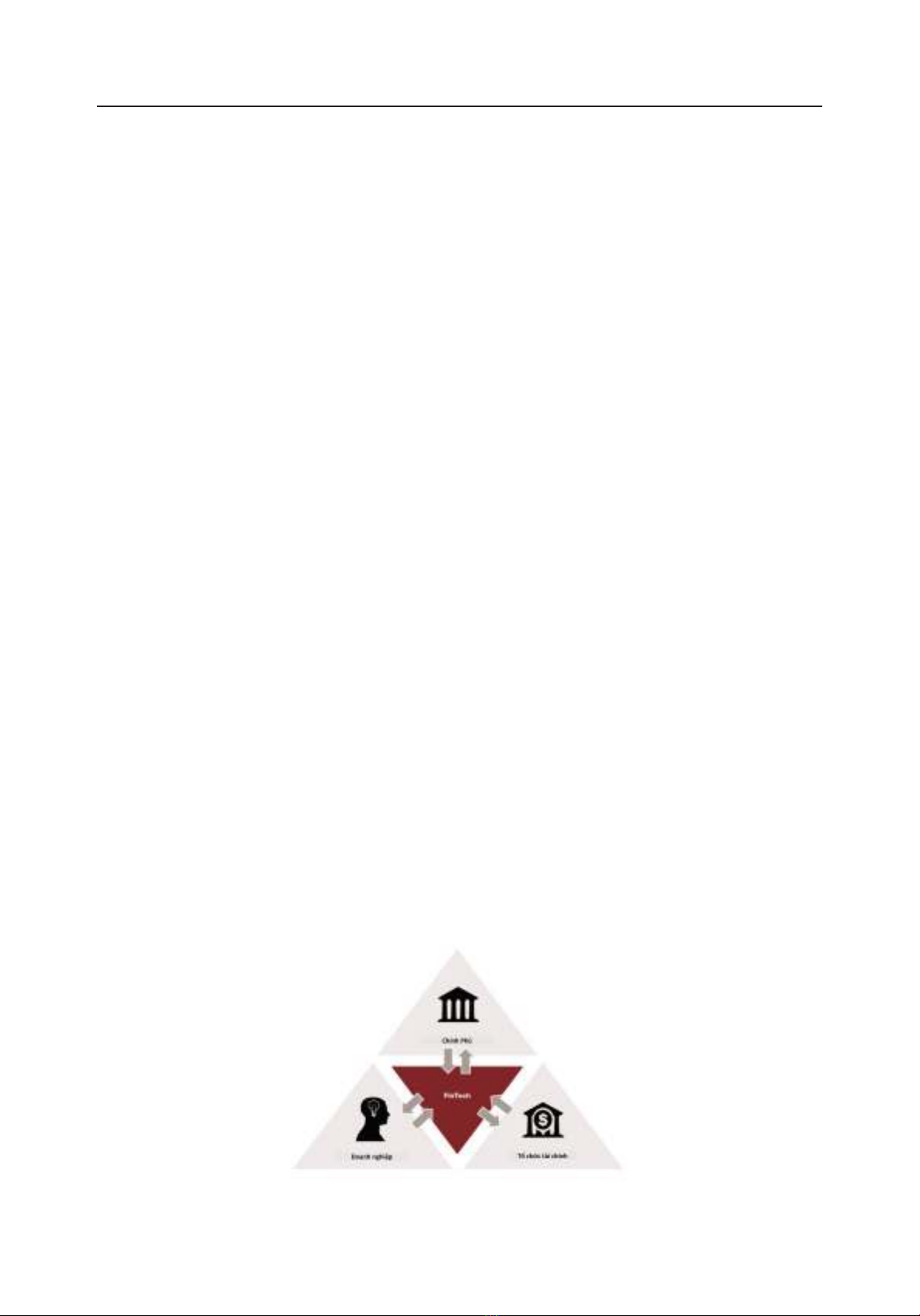

Trong quá trình hình thành, tồn tại và phát triển, Fintech đã tạo dựng nên một hệ sinh thái vận

động xung quanh, với các nhân tố hoạt động tương hỗ lẫn nhau trong đó bao gồm 3 nhân tố chính

là Chính phủ, định chế tài chính và các công ty Fintech. Nghiên cứu của công ty Strategy& (2016)

đã cho thấy để phát triển một hệ sinh thái bền vững và thành công cần có sự kết hợp chặt chẽ giữa

ba (03) nhân tố này, trong đó:

(i) Chính phủ tham gia trong hệ sinh thái Fintech với vai trò triển khai xây dựng khuôn khổ

pháp lý và thực thi các chính sách quản lý nhằm tạo thuận lợi cho sự phát triển của hệ sinh thái,

khuyến khích các hoạt động khởi nghiệp sáng tạo của các công ty tài chính cũng như công ty công

nghệ qua đó giúp cải thiện năng lực cạnh tranh tổng thể của quốc gia.

(ii) Các định chế tài chính tham gia vào hệ sinh thái Fintech thông qua việc đầu tư hình thành

các Công ty Fintech, tham gia hỗ trợ các chương trình khởi nghiệp hỗ trợ sáng tạo của các Fintech

Startup, hỗ trợ vốn cho các giải pháp Fintech hay đầu tư mạo hiểm vào các Fintech Startup, hợp

tác nghiên cứu xây dựng và phát triển giải pháp công nghệ tài chính mới….

(iii) Các công ty Fintech tham gia vào hệ sinh thái Fintech thông qua việc đóng góp các giải

pháp công nghệ mang tính đột phá và sáng tạo cho hệ sinh thái, giúp tăng cường các sản phẩm,

dịch vụ tài chính sáng tạo tới các phân khúc thị trường tiềm năng và hưởng lợi từ việc tiếp cận tài

chính và các chuyên gia thị trường.

Hệ sinh thái Fintech rất quan trọng để ươm mầm những đổi mới sáng tạo về công nghệ nhằm

tạo sự hiệu quả cho các hệ thống tài chính và thị trường tài chính, đồng thời nâng cao trải nghiệm

của khách hàng từ các sản phẩm, dịch vụ sáng tạo. Một hệ sinh thái Fintech vững chắc có thể thúc

đẩy sự phát triển của nền kinh tế trên phạm vi rộng lớn hơn thông qua thu hút các nhân tài có nhiều

hoài bão tham gia vào các hoạt động nghiên cứu, kinh doanh ý tưởng sáng tạo.

Các chủ thể cấu thành một hệ sinh thái Fintech

Nguồn: Stategy&, 2016.

929

PHẦN 3: KHAI THÁC TIỀM NĂNG VÀ KHƠI THÔNG ĐỘNG LỰC PHÁT TRIỂN CỦA FINTECH TẠI VIỆT NAM

Độ lan tỏa mạnh mẽ của Fintech ngày nay xuất phát từ sự phát triển mạnh mẽ của hàng loạt

các công nghệ mới như ứng dụng sổ cái phân tán (DLT), robot tư vấn (robo-advisor), công nghệ dữ

liệu lớn (Big Data), điện toán đám mây, giải pháp nhận diện khách hàng hiện đại… Mỗi loại công

nghệ có tốc độ phát triển và quy mô ảnh hưởng khác nhau đến lĩnh vực tài chính. Đặc biệt, một số

lĩnh vực Fintech hứa hẹn sẽ đóng một vai trò quan trọng trong toàn bộ hệ thống, tạo nên cuộc cách

mạng số hóa cho ngành tài chính ngân hàng (như trường hợp của công nghệ Blockchain1).

Fintech cũng làm thay đổi quan niệm cho rằng ngành dịch vụ tài chính là sân chơi của các

định chế tài chính lớn với lợi thế về quy mô, mạng lưới, cơ sở khách hàng cùng nguồn lực dồi dào

để phát triển ngay cả trong điều kiện kinh tế khó khăn. Sự khác biệt giữa Fintech và các ngân hàng

truyền thống nằm ở chỗ: các Fintech sử dụng mô hình kinh doanh trực tuyến để tiếp cận tới thế hệ

những người chịu tác động mạnh mẽ của công nghệ và các phân khúc khách hàng khác; trong khi

các ngân hàng sử dụng công nghệ trực tuyến để cắt giảm chi phí hoạt động, thì các Fintech sử dụng

mô hình trực tuyến để có thêm thị phần thông qua việc cung ứng trải nghiệm được điều chỉnh phù

hợp cho người tiêu dùng với chi phí cố định thấp. Theo đó, ảnh hưởng của Fintech lên thị trường

dịch vụ tài chính là khác nhau giữa các nước, phụ thuộc vào các rào cản quy định cùng hệ sinh thái

Fintech ở mỗi quốc gia.

2. XU HƯỚNG PHÁT TRIỂN LĨNH VỰC FINTECH TRÊN THẾ GIỚI

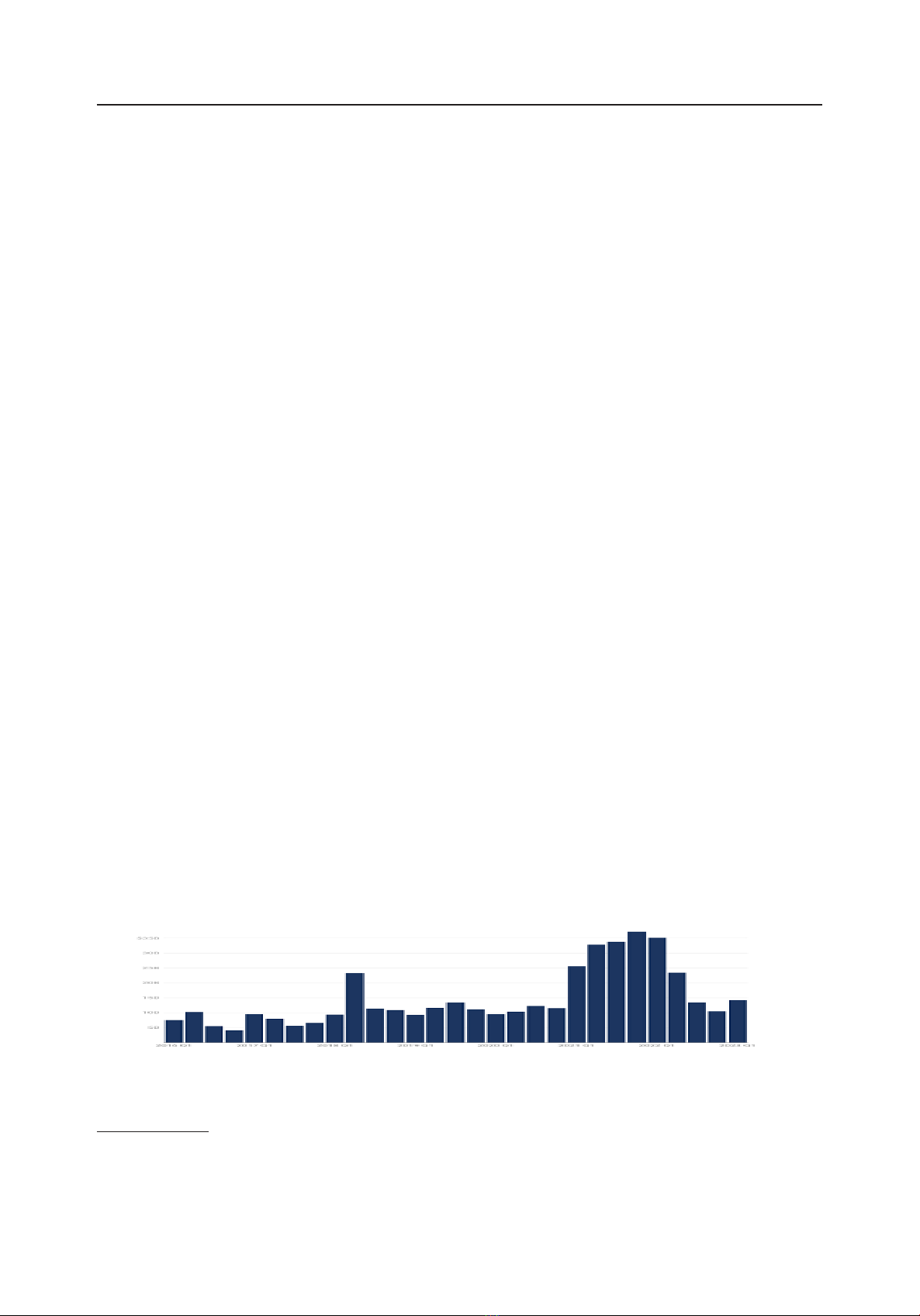

Trong những năm gần đây, thế giới chứng kiến sự bùng nổ của hoạt động đầu tư vào lĩnh vực

Fintech trên toàn cầu. Theo thống kê của Fintech Global, sự gia tăng đầu tư vào Fintech đặc biệt

mạnh mẽ trong giai đoạn từ năm 2014 trở lại đây. Nếu như trong giai đoạn 2010 – 2013, lượng đầu

tư vào Fintech giao động trong khoảng 2 – 4 tỷ USD thì đến năm 2018, lượng đầu tư vào Fintech

đã tăng lên gấp 13 lần đạt 54 tỷ USD. Điều này cho thấy lĩnh vực này tiếp tục có sự phát triển mạnh

mẽ trong thời gian tới. Các công ty khởi nghiệp công nghệ tài chính đã thu hút được hơn 14 tỷ đô la

vốn đầu tư mạo hiểm trong quý I năm 2023. Con số này khác xa so với mức của năm 2021 nhưng

nhiều hơn so với hai quý trước.

Tài trợ cho Fintech cho đến nay đang trên đà vượt qua năm 2020, mặc dù đã có xu hướng

giảm trong năm 2021 và năm 2022 do tác động của dịch bệnh và những vấn đề bất ổn của kinh tế

thế giới.

Thống kê đầu tư vào Fintech trên toàn cầu theo quý giai đoạn 2016 – 2023

Nguồn: Dealroom.co

1 Blockchain (chuỗi khối) là cơ sở dữ liệu phân cấp lưu trữ thông tin trong các khối thông tin được liên kết với nhau

bằng mã hóa và mở rộng theo thời gian. Mỗi khối thông tin đều chứa thông tin về thời gian khởi tạo và được liên

kết tới khối trước đó. Blockchain được thiết kế để chống lại việc thay đổi của dữ liệu. Một khi dữ liệu đã được mạng

lưới chấp nhận thì sẽ không có cách nào thay đổi được nó.

930 KỶ YẾU HỘI THẢO QUỐC TẾ HOÀN THIỆN HỆ SINH THÁI PHÁT TRIỂN FINTECH TẠI VIỆT NAM

Trong hoạt động ngân hàng, Fintech thâm nhập vào nhiều lĩnh vực, từ hoạt động cho vay,

dịch vụ ngân hàng, quản trị rủi ro, đến các giao dịch tần suất cao, dữ liệu lớn. Phần lớn các khoản

đầu tư này tập trung vào phân khúc khách hàng cá nhân và doanh nghiệp vừa vào nhỏ với hai lĩnh

vực nổi bật là thanh toán và cho vay, những lĩnh vực vốn là thế mạnh của ngân hàng. Xu hướng và

mức độ phát triển của Fintech tại các khu vực và trên thế giới cũng có sự khác nhau. Tuy vậy, có

thể thấy rằng mặc dù ở các khu vực khác nhau với mức độ tiếp cận và chấp nhận thị trường khác

nhau nhưng không thể phủ nhận rằng Fintech đã và đang dần tạo ra những tác động rất lớn tới thị

trường ngân hàng và xu hướng phát triển ngành tài chính ngân hàng trong tương lai. Ngân hàng

BBVA của Tây Ban Nha đã tổng kết một số xu hướng phát triển chính của Fintech trong lĩnh vực

tài chính ngân hàng trong thời gian tới sẽ đi theo hai hướng chính:

Thứ nhất, Fintech sẽ ngày càng thâm nhập mạnh mẽ hơn vào các lĩnh vực dịch vụ mà ngân

hàng cung cấp, trong đó bên cạnh những lĩnh vực truyền thống vốn là thế mạnh của ngân hàng là

thanh toán và cho vay, Fintech sẽ tiếp tục phát triển sang những lĩnh vực có nhiều tiềm năng khác

như dịch vụ chuyển tiền quốc tế, cho vay ngang hàng, gọi vốn cộng đồng,…

Thứ hai, Fintech sẽ tiếp tục đi đầu trong việc ứng dụng các công nghệ mới, nâng cao tiện

ích cho người sử dụng cũng như mức độ bảo mật cho khách hàng. Ví dụ như, việc phát triển các

công cụ tự phục vụ như Internet Banking và Mobile Banking; cung cấp các giải pháp số hóa cho

ngành Ngân hàng; cung cấp các giải pháp về POS thế hệ mới như POS sử dụng công nghệ giao tiếp

trường gần NFC hoặc mã QR; cung cấp giải pháp công nghệ giúp tăng cường bảo mật khách hàng

từ các hoạt động gian lận, làm giả tài khoản và ăn cắp thông tin; phát triển các giải pháp thanh toán

ngang hàng và ví điện tử, sử dụng công nghệ phi tiếp xúc cho ví điện tử; áp dụng rộng rãi công

nghệ Blockchain trong lĩnh vực tài chính – ngân hàng; sử dụng các công nghệ hiện đại và dữ liệu

từ mạng xã hội để nâng cao các quyết định đầu tư;…

Như vậy, có thể nhận thấy trong những xu hướng phát triển của Fintech trong thời gian tới sẽ

tiếp tục chứng kiến sự thâm nhập mạnh mẽ của Fintech vào các lĩnh vực trong ngành Ngân hàng.

Điều này có thể tạo ra những cơ hội cũng như những thách thức đối với hệ thống ngân hàng trong

quá trình phát triển dưới kỷ nguyên công nghệ 4.0.

3. FINTECH - NHỮNG CƠ HỘI, THÁCH THỨC ĐẶT RA ĐỐI VỚI HỆ THỐNG NGÂN HÀNG VÀ XU HƯỚNG HÌNH THÀNH MỐI

QUAN HỆ HỢP TÁC GIỮA FINTECH VÀ CÁC NGÂN HÀNG

Sự phát triển mạnh mẽ của lĩnh vực Fintech trong thời gian qua có thể mang lại những lợi ích và

rủi ro, thách thức đối với hệ thống ngân hàng. Fintech hiện đang có ảnh hưởng tới phần lớn các dịch

vụ truyền thống mang tính cốt lõi của ngân hàng (như huy động vốn, cho vay và thanh toán) với hàng

loạt công nghệ mang tính đột phá, hiện đại. Chính vì vậy, Fintech cũng chính là những đối thủ cạnh

tranh tiềm tàng của ngân hàng, ảnh hưởng tới thị phần khách hàng của hệ thống ngân hàng.

Ngoài ra, Fintech đặt ra thách thức lớn cho các tổ chức tài chính trong việc thay đổi để thích

ứng và phát triển bền vững trong bối cảnh mới. Đồng thời, cơ quan quản lý cũng phải đặt mình

trước yêu cầu xây dựng, ban hành cơ chế, chính sách quản lý phù hợp, không cản trở đổi mới sáng

tạo nhưng vẫn bảo vệ người tiêu dùng, ổn định tài chính.

Tuy nhiên, xét một trên một khía cạnh khác, sự phát triển mạnh mẽ của công nghệ nói chung

và áp lực từ sự phát triển của các công ty Fintech cũng đang làm thay đổi dần cơ cấu tổ chức và

hoạt động của một ngân hàng truyền thống. Với sự phát triển của các sản phẩm điện thoại thông