Sự Thăng Giáng của Giá Dầu, An Ninh Năng Lượng và Tranh Chấp Biển Đông

(bản thảo)

----------o0o----------

Sự Thăng Giáng Của Giá Dầu

Năm 1997, Fallout được Black Isle Studios lần đầu tiên giới thiệu ra công chúng và nhanh chóng trò chơi

nhập vai (role-playing games) hay nhất mọi thời đại. Thế giới giả tưởng trong Fallout là một thế giới hoang

tàn vì bị bom nguyên tử trải thảm. Loài người gần như bị diệt chủng ngoại trừ một số sống sót do trú ẩn

trong các hầm ngầm kiên cố dưới lòng đất. Nguyên nhân của cuộc chiến giả tưởng này được khơi nguồn từ

sự tranh giành quyền kiểm soát các nguồn tài nguyên, trong đó Trung Quốc và Mỹ là hai đối thủ chính.

Cũng trong năm 1997, Humphrey Hawksley và Simon Holberton cho ra đời tiểu thuyết “Dragon Strikes”

(Đòn Rồng). Cuốn sách nói về một cuộc chiến trong tương lai ở vùng Châu Á – Thái Bình Dương mà khởi

điểm là chiến tranh trên Biển Đông giữa Việt Nam và Trung Quốc. Cuộc chiến nhanh chóng lan rộng ra

quy mô toàn cầu với sự tham gia của Pháp, Anh, Mỹ, Nhật, Hàn Quốc và nhiều nước khác. Đòn Rồng kết

thúc bằng một thăng bằng mong manh dựa vào đe dọa hạt nhân từ phía Trung Quốc. Nguyên nhân cuộc

chiến trong Đòn Rồng cũng bắt nguồn từ vấn đề tài nguyên.

Fallout và Dragon Strikes là hai trong nhiều tác phẩm giả tưởng của Phương Tây dựa trên mối đe dọa được

cảm nhận từ Trung Quốc. Chúng cũng dựa trên một vấn đề có thật là tranh chấp tài nguyên đã, đang và sẽ

tiếp tục là nguyên nhân số một trong các xung đột quốc tế.

Đã có một thời gian sau thập kỷ 80s nhiều người tin rằng sự phát triển của khoa học kỹ thuật có thể giúp

giải quyết vấn đề tài nguyên one-and-for-all. Trên thực tế thì thế giới cũng có khoảng gần 20 năm tương

đối bình ổn. Giá dầu thấp ổn định đưa đến một ảo tưởng rằng sự ổn định sẽ kéo dài mãi.

Ấy thế nhưng trong khoảng vài năm trở lại đây thì vấn đề khủng hoảng năng lượng lại quay trở lại ám ảnh

nhân loại. Sự xụp đổ của 2 tòa nhà World Trade Center ở New York là mốc khởi điểm cho một cơn bão giá

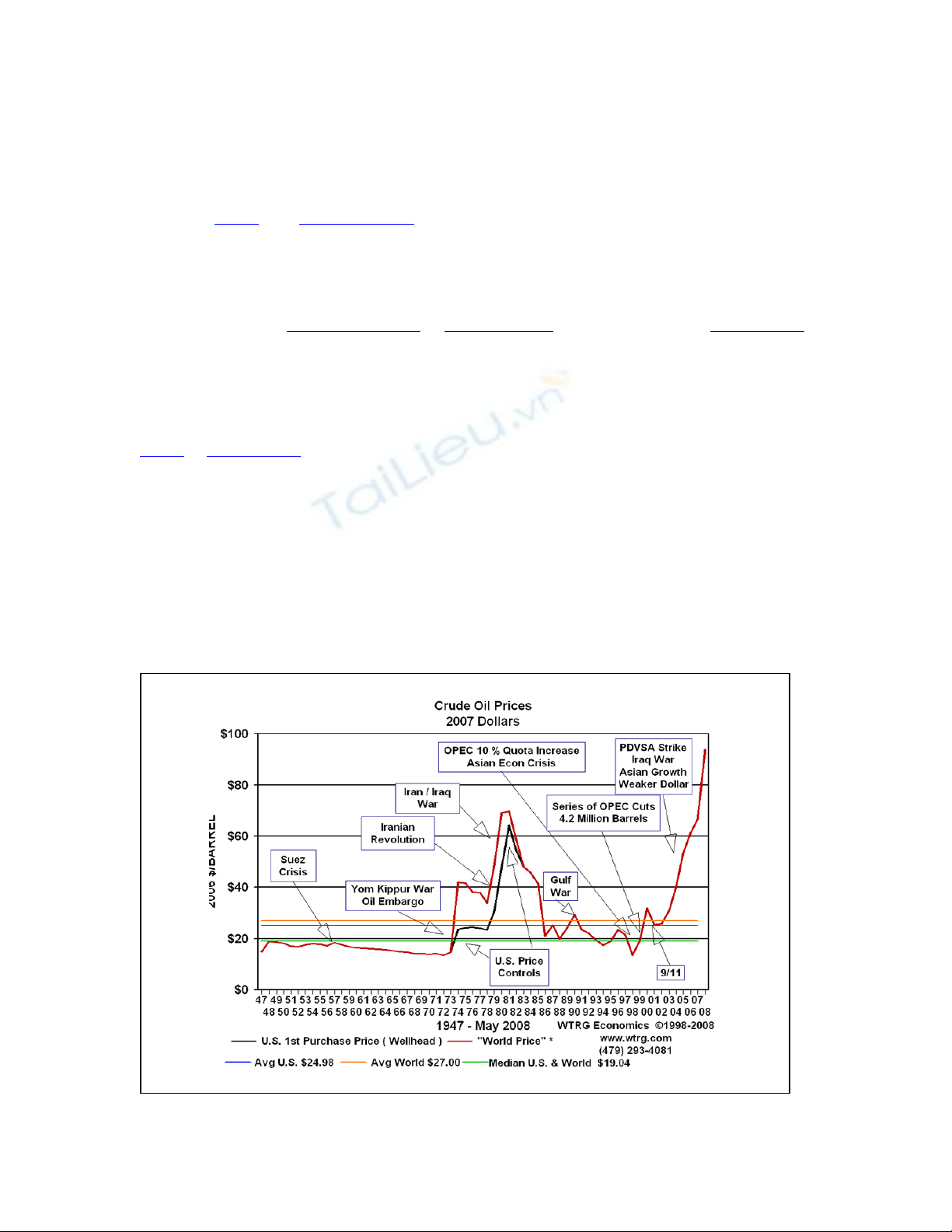

năng lượng mới. Tính theo đô la của năm 2007 thì giá dầu thô đã tăng từ mức xấp xỉ 23 USD năm 2001 lên

mức trên 130 USD vào tháng 7 năm 2008, gấp khoảng 6 lần mức giá năm 2001 (xem Hình 1).

Hình 1: Biểu đồ giá dầu thô thế giới tính theo đồng Đô La năm 2007

Gốc rễ của cuộc khủng hoảng năng lượng mới

Có nhiều lý do dẫn tới cuộc khủng hoảng năng lượng lần này. Thí dụ như sự vươn lên của Trung Quốc với

tư cách là một nước nhập siêu dầu lửa, các cuộc đình công của công nhân tập đoàn PDVSA ở Venezuela,

đồng USD yếu, cuộc chiến không có hồi kết ở Iraq, căng thẳng chính trị với Iran hay là sự thao túng của

khối OPEC.

Đứng dưới góc độ kinh tế học thì mọi thứ đều phải được xem xét dưới góc độ cung – cầu về năng lượng

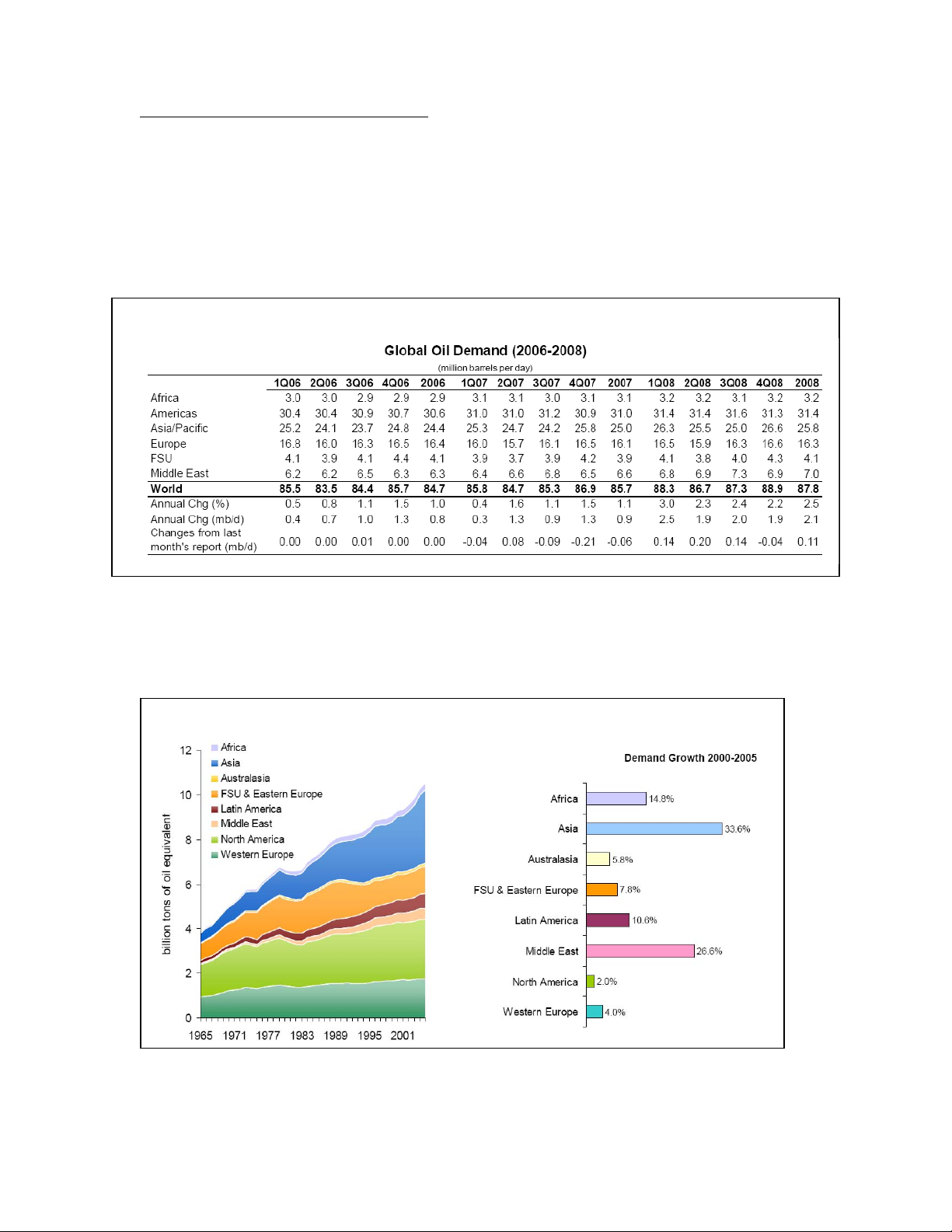

trên thế giới. Lượng cầu về dầu lửa của thế giới năm 2001 là 76.4 triệu thùng mỗi ngày. Tới năm 2008 con

số ước lượng đã lên tới khoảng 87 triệu thùng mỗi ngày, trung bình tăng khoảng xấp xỉ 1.5% mỗi năm.

Hình 2 thống kê sự tăng trưởng về lượng cầu về năng lượng theo khu vực từ năm 1965 trở lại đây. Lượng

tiêu thụ của thế giới đã tăng từ mức tương đương dưới 4 tỉ tấn dầu năm 1965 lên mức trên 11 tỉ tấn năm

2005. Sức tiêu thụ năng lượng tăng lên này đến chủ yếu từ các nước đang phát triển, điển hình nhất là từ

Châu Á. Chỉ tính riêng trong giai đoạn 2000 tới 2005, nhu cầu tiêu dùng năng lượng của Châu Á tăng tới

33,6%, cao nhất thế giới.

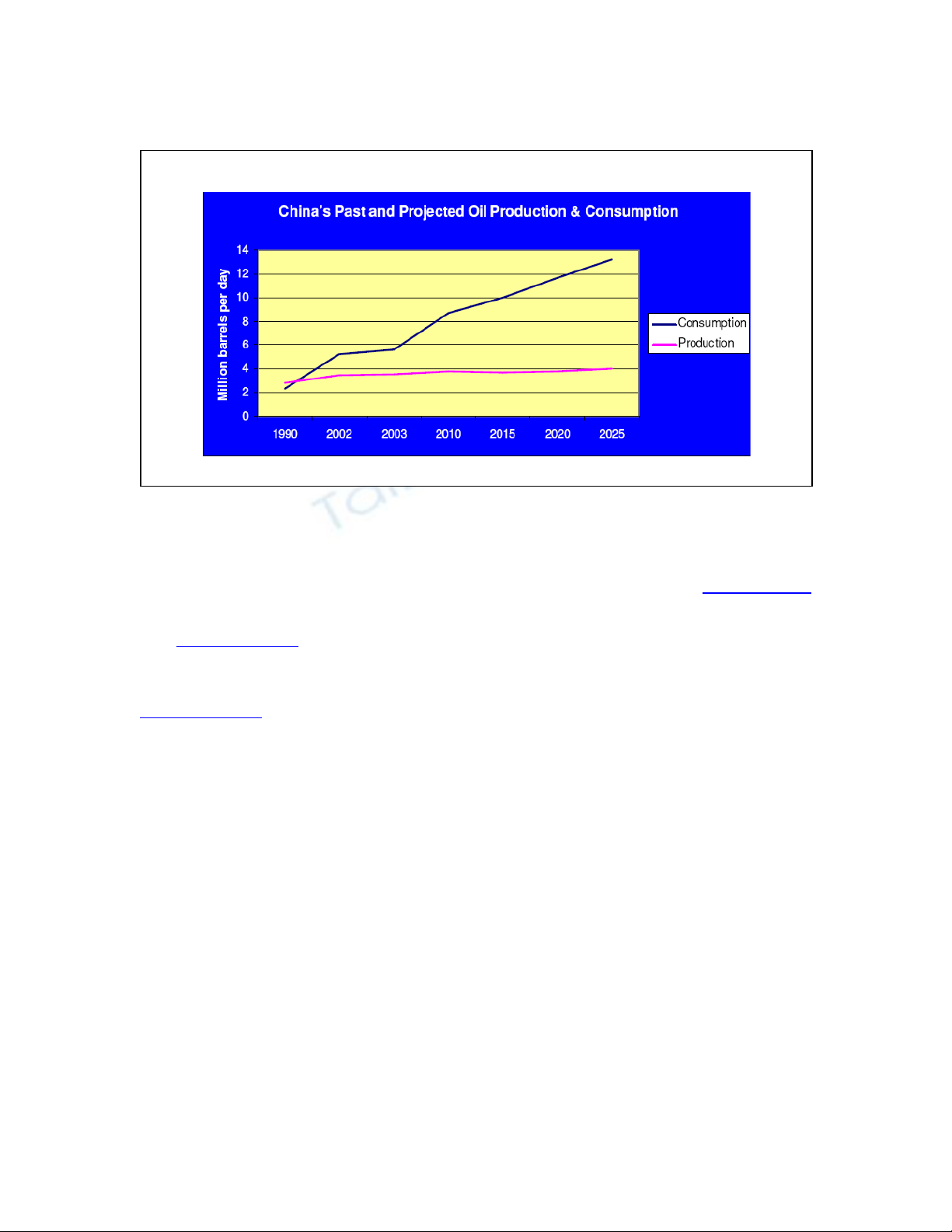

Trung Quốc là nước đóng góp chính vào sự tăng vọt của nhu cầu tiêu dùng năng lượng ở khu vực Châu Á.

Từ 1993, Trung Quốc đã trở thành nước nhập siêu về dầu lửa. Nhu cầu tiêu dùng dầu lửa của nước này đã

tăng từ khoảng 4 triệu thùng mỗi ngày hồi cuối thập kỷ 90 lên tới 6.9 triệu thùng mỗi ngày vào năm 2005,

tương đương 177 triệu tấn. Hai tập đoàn sản xuất dầu chính của TQ là Sinopec và PetroChina hiện đang

Hình 2: Tăng trưởng về nhu cầu tiêu dùng năng lượng thế giới chia theo khu vực

Bảng 1: Nhu cầu tiêu dùng dầu trên thế giới, giai đoạn 2006 – 2008

(triệu thùng mỗi ngày)

hoạt động với công xuất 100% và hầu như không có khả năng tăng sản lượng trong trung hạn (xem Hình

3).

Trong khi đó thì từ phía các nhà sản xuất, công xuất hoạt động của ngành khai thác dầu khí thế giới đã lên

tới xấp xỉ 98% (số liệu của EIA, 2006). Có nghĩa là cho dù có chạy hết công xuất thì sản lượng phụ thêm

cũng chỉ khoảng 2% lượng cung ứng hiện thời. Việc tăng cường thăm dò khai thác cũng không còn thuận

lợi như trước. Các dự án trong tương lai sẽ phải tập trung vào các vùng địa bàn khó khăn như Artic, HPHT

(High Pressure- High Temperature, áp xuất cao, nhiệt độ cao), những nguồn dầu thô có hydrogen sulfide

(H2S), những vùng nước sâu ngoài đại dương và các vùng bất ổn về chính trị.

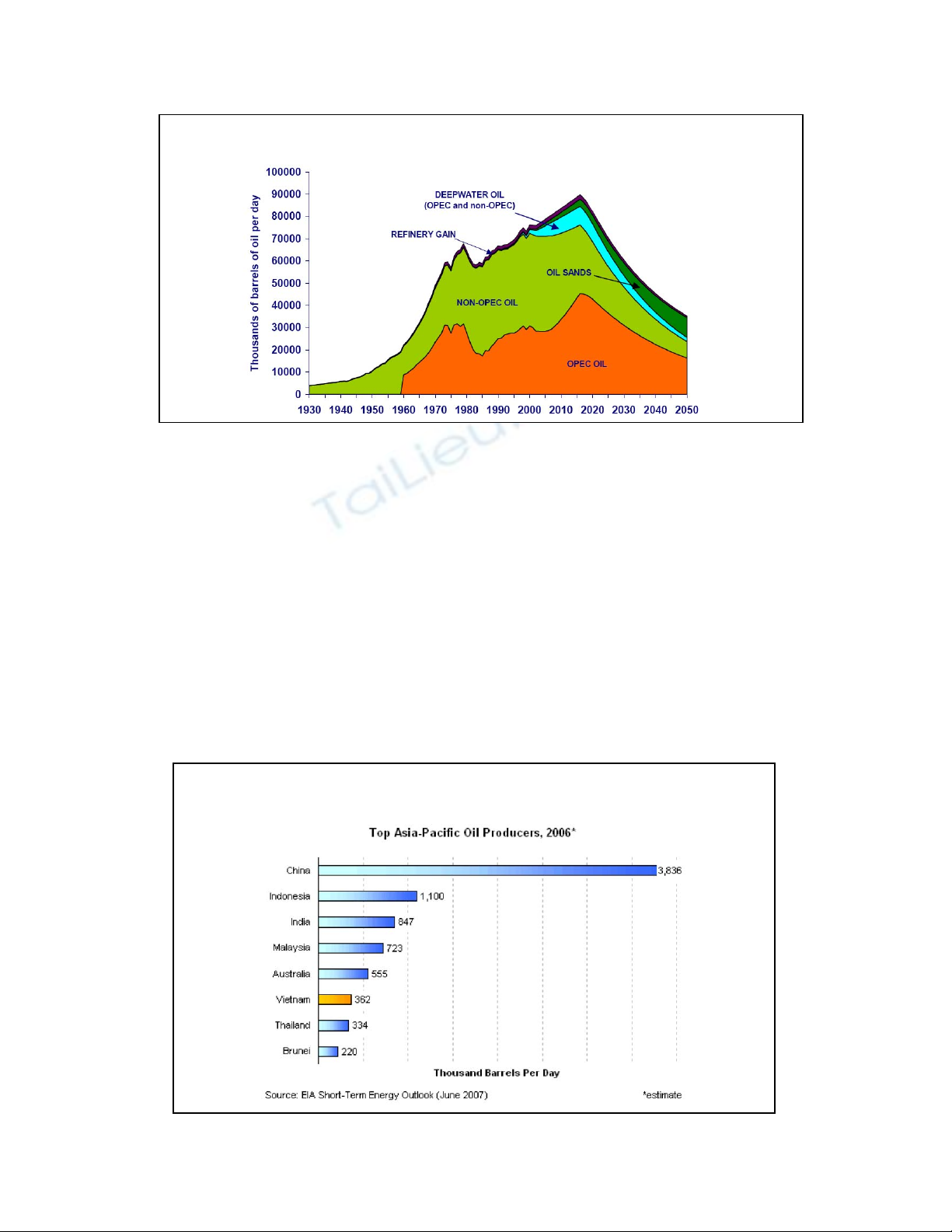

Theo Douglas-Westwood, sản lượng khai thác của các giếng khoan ở thềm lục địa (offshore shallow water

production) đều đang đi theo chiều hướng suy giảm với tốc độ tương đối nhanh. Các nguồn đầu tư mới vào

thăm dò và khai thác trên biển hiện nay chủ yếu tập trung vào các vùng nước sâu. Các dự án này thường

kéo dài, có nhiều rủi ro và cần nhiều vốn đầu tư. Báo cáo “Lượng cung ứng dầu lửa thế giới” - cũng của

Douglas-Westwood - đưa ra một kịch bản theo đó sản lượng dầu lửa thế giới sẽ đạt đến đỉnh điểm vào năm

2020 sau đó giảm rất nhanh.

Với việc nhu cầu tiêu dùng năng lượng liên tục tăng lên trong khi các giếng dầu đã gần như hoạt động hết

công suất, kèm theo triển vọng khai thác ngày càng khó khăn thì không có lý do gì giá dầu không tăng.

Mặc dù giá dầu tăng sẽ kích thích việc nghiên cứu và áp dụng các nguồn năng lượng có khả năng tái sinh,

năng lượng sạch...tuy nhiên việc sử dụng các nguồn năng lượng này trên quy mô lớn vẫn còn là một câu

chuyện xa vời. Có nhiều dự đoán cho rằng loài người cũng cần ít nhất 20 năm nữa để tìm ra những nguồn

năng lượng thực sự có khả năng thay thế vai trò của dầu lửa trong sản xuất và sinh hoạt.

Hình 3: Sản xuất và tiêu dùng dầu lửa ở Trung Quốc: quá khứ và ước lượng trong tương lai

Như vậy, triển vọng dài hạn của thị trường dầu lửa thế giới không có một nét khả quan nào. Khác với cuộc

khủng hoảng dầu mỏ thập kỷ 70 trước đây vốn do các sai lầm về chính sách của Mỹ và cuộc chiến

Iran/Iraq, cuộc khủng hoảng lần này chủ yếu do nhu cầu tiêu dùng dầu lửa thế giới tăng quá nhanh, trong

khi khả năng sản xuất dầu lửa của thế giới đang có dấu hiệu chững lại và suy thoái dần. Điều đó cũng có

nghĩa sẽ không có một quick fix nào cho cuộc khủng hoảng lần này. Thế giới sẽ phải làm quen với giá năng

lượng cao, và tìm cách thích nghi với nó. Các nước phát triển sẽ tập trung nhiều hơn vào các nguồn năng

lượng thay thế, trong khi các nước nghèo sẽ buộc phải triệt để tiết kiệm sử dụng năng lượng.

An Ninh Năng Lượng của Việt Nam

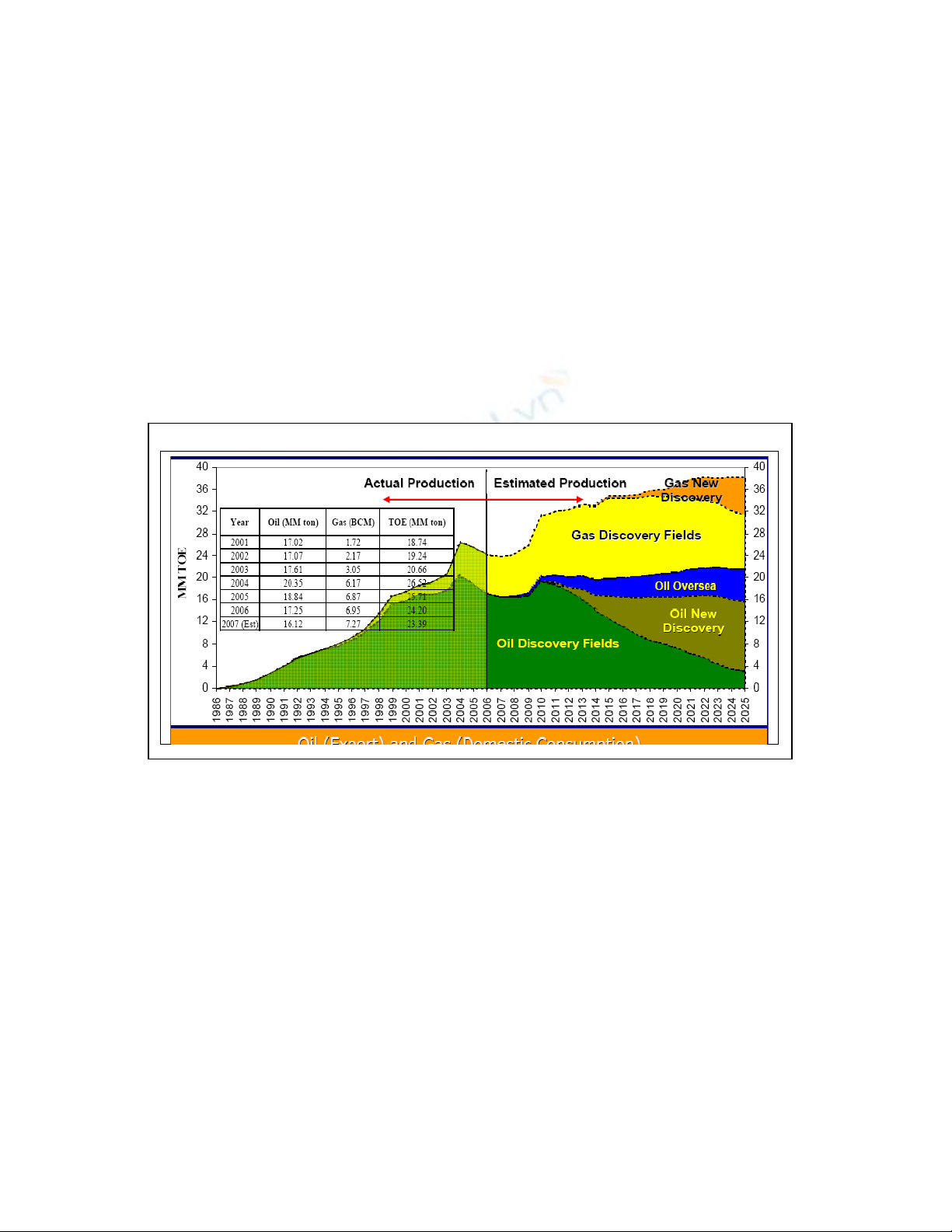

Theo số liệu thu thập vào tháng 6, 2007 thì hiện Việt Nam sản xuất khoảng 362 ngàn thùng dầu thô mỗi

ngày, một con số rất khiêm tốn so với các nước trong khu vực (xem Hình 5). Sản lượng dầu mỏ do Trung

Quốc sản xuất gấp 10, 6 lần, do Indonesia sản xuất gấp 3 lần, do Ấn Độ sản xuất gấp 2,3 lần, do Malaysia

sản xuất gấp 2 lần. Trong số các nước ASEAN có biển, VN đứng gần với Thái, chỉ trên Brunei và

Singapore.

Hình 4: Dự báo sản lượng dầu lửa thế giới tới năm 2050

Hình 5: Các nước sản xuất dầu mỏ chính trong vùng

Châu Á – Thái Bình Dương

Con số 362 ngàn tấn trên một ngày dễ gây ra nhầm lẫn. Theo nhiều nguồn tin, việc khai thác dầu lửa của

Việt Nam chỉ dựa trên mục tiêu khai thác được càng nhiều càng tốt chứ hầu như không có một kế hoạch dài

hạn nào. Bắt đầu từ khoảng 2004, sản lượng khai thác được đã bắt đầu đi theo đà suy giảm rõ rệt. Năm

2004 được 20.35 triệu tấn, năm 2005 giảm xuống còn 18.84 triệu tấn, năm 2006 còn 17.25 triệu tấn và năm

2007 ước lượng chỉ có 16.12 triệu tấn (xem Hình 6). Nếu không tìm được các nguồn dầu lửa mới, và nếu

không tính các nguồn dầu khai thác ở nước ngoài, thì sản lượng dầu mỏ khai thác được của Việt Nam được

dự báo sẽ liên tục suy giảm và chỉ còn khoảng 3 triệu tấn/năm vào năm 2025. Dự báo của PetroVietnam và

Bộ CN đánh cá cược vào khả năng tìm ra các nguồn dầu mới ở Việt Nam và tại các dự án đầu tư thăm dò ở

nước ngoài.

Cứ cho là các nguồn dự báo này chính xác thì sản lượng dầu mỏ sản xuất được của Việt Nam cũng không

thể đáp ứng được nhu cầu tiêu dùng dầu lửa ngày càng tăng của nền kinh tế. Theo dự báo thì đến khoảng

năm 2011, nhu cầu tiêu dùng dầu lửa sẽ vượt qua sản lượng và Việt Nam sẽ trở thành nước nhập khẩu ròng

về dầu lửa. Nếu dự báo về cầu là chính xác, và nếu Việt Nam không tìm ra các nguồn dầu lửa mới trong

ngắn hạn thì khả năng Việt Nam trở thành nước nhập siêu về dầu lửa còn sớm hơn nữa. Trái lại, nếu bất ổn

kinh tế hiện nay tiếp tục diễn biến theo chiều hướng xấu đi thì dự báo về tiêu dùng dầu mỏ có thể phải được

điều chỉnh xuống mức thấp hơn.

Việc trở thành nước nhập siêu về dầu lửa không nhất thiết là một hiểm họa. Trên thực tế thì Việt Nam vẫn

chưa có khả năng lọc dầu do đó nhu cầu tiêu dùng dầu lửa vẫn hoàn toàn do nhập khẩu đáp ứng. Tuy nhiên,

về dài hạn thì việc nhập siêu đòi hỏi Việt Nam phải có chiến lược an ninh năng lượng tốt, bao gồm việc

thiết lập các quan hệ đối tác bền vững với các nhà xuất khẩu, bảo đảm các tuyến đường vận chuyển an toàn,

xây dựng năng lực dự trữ dầu mỏ và khí đốt đủ để chống được các cú shocks ngắn hạn (hiện nay khả năng

dự trữ của các bể chứa của nhà nước tối đa chỉ đủ cho 6 ngày, trong khi các bể của tư nhân có thể tích chữ

đủ cho 24 ngày), và tập trung đầu tư vào các dự án thăm dò – khai thác ở nước ngoài.

Hình 6: Sản xuất dầu lửa và khí đốt của Việt Nam

![Giáo Trình Kinh Tế Vi Mô Kế Toán Doanh Nghiệp Cao Đẳng [Mới Nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/26731780297773.jpg)

![Giáo Trình Kinh Tế Vi Mô: Nắm Vững Nguyên Tắc Cơ Bản [A-Z]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260526/alfredodistefano10/135x160/23961780297774.jpg)

![Giáo trình Kinh tế lao động - TS. Trương Thị Tâm [chuẩn nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/25661778559564.jpg)

![Tài liệu học tập Phân tích lao động xã hội - TS. Trần Thị Minh Phương [mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260508/hoatrami2026/135x160/10581778638569.jpg)

![Đề cương ôn tập Khoa học quản lý [năm học] chi tiết, chuẩn nhất](https://cdn.tailieu.vn/images/document/thumbnail/2026/20260506/camtucau2026/135x160/62691778123105.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)