THỰC HÀNH

NHỮNG ĐIỀU CẦN BIẾT VỀ THUẾ

THU NHẬP CÁ NHÂN VÀ THUẾ GIÁ TRỊ GIA TĂNG

I. Mục tiêu bài học.

Học xong tiết thực hành này học sinh cần nắm được

1. Về kiến thức.

Hiểu được khái niệm, đối tượng nộp thuế của thuế thu nhập cá nhân và thuế giá

trị gia tăng.

2. Về kĩ năng.

Biết được một số phương pháp tính thuế của thuế thu nhập cá nhân và thuế giá

trị gia tăng.

3. Về thái độ.

Có ý thức thực hiện đúng pháp luật thuế

II. Tài liệu và phương tiện dạy học.

- SGK, SGV về pháp luật thuế

- Kiến thức có liên quan đến vấn đề thuế

III. Tiến trình lên lớp.

1. Ổn định tổ chức lớp.

2. Nội dung thực hành

1. Luật thuế thu nhập cá nhân

a. Khái niệm

Thuế thu nhập cá nhân là một loại thuế trực thu(1), đánh vào thu nhập của

từng cá nhân có thu nhập cao.

b. Đối tượng nộp thuế

Đối tượng: là cá nhân cư trú có thu nhập trong và ngoài lãnh thổ Việt Nam, cá

nhân không cư trú có thu nhập trong lãnh thổ Việt Nam.

a. Phương pháp tính thuế thu nhập cá nhân

Có nhiều thu nhập chịu thuế thu nhập cá nhân và có nhiều cách tính thuế đối

với mỗi khoản thu nhập.

c.1. Cách tính thuế thu nhập cá nhân phải nộp của cá nhân cư trú có thu

nhập từ tiền lương, tiền công và các khoản có tính chất tiền lương tiền công:

Thuế thu nhập cá nhân phải nộp = [Tổng thu nhập từ tiền lương, tiền công -

các khoản phụ cấp, trợ cấp được giảm trừ theo quy định - Giảm trừ gia cảnh theo

quy định - Gi

ảm trừ khác theo quy định ] x Thuế suất theo biểu thuế (biểu số 1).

Trong đó:

- Tổng thu nhập từ tiền lương, tiền công và các khoản có tính chất tiền

lương, tiền công: Là số tiền mà người nộp thuế nhận được từ cơ quan, doanh

nghiệp, các đơn vị khác trả cho.

- Các khoản được giảm trừ ra khỏi thu nhập tính thuế:

+ Các khoản phụ cấp, trợ cấp theo quy định như phụ cấp quốc phòng an

ninh; phụ cấp độc hại, nguy hiểm... Tiền thưởng kèm theo các danh hiệu Nhà nước

phong tặng, giải thưởng quốc gia; quốc tế;...Tiền nộp Bảo hiểm xã hội, bảo hiểm y

tế.

+ Giảm trừ gia cảnh theo quy định gồm có 2 phần :

. Phần giảm trừ cho chính người nộp thuế mức là 4 triệu đồng / tháng ( tức là

48 triệu đồng / năm);

. Phần giảm trừ cho người phụ thuộc mà người nộp thuế phải có trách nhiệm

nuôi dưỡng là 1,6 triệu đồng / tháng / người. Theo nguyên tắc mỗi người phụ thuộc

được tính giảm trừ 01 lần vào 01 đối tượng nộp thuế. Người phụ thuộc phải là

người mà người nộp thuế có trách nhiệm nuôi dưỡng không hạn chế về số lượng

nhưng phải đáp ứng một số điều kiện sau: Con chưa thành niên, con tàn tật không

có khả năng lao động, con thành niên đang học đại học, cao đẳng, trung học

chuyên nghiệp hoặc học nghề; vợ hoặc chồng không có khả năng lao động; bố, mẹ

đã hết tuổi lao động hoặc không có khả năng lao động; những người khác không

nơi nương tựa mà người nộp thuế phải trực tiếp nuôi dưỡng.

. Giảm trừ khác gồm: Các khoản đóng góp từ thiện, nhân đạo, khuyến học

của người nộp thuế đóng góp vào tổ chức, cơ sở chăm sóc, nuôi dưỡng trẻ em có

hoàn cảnh đặc biệt khó khăn, người tàn tật, người già không nơi nương tựa; các

khoản đóng góp vào quỹ từ thiện, quỹ nhân đạo, quỹ khuyến học. Các tổ chức, cơ

sở này phải được thành lập và hoạt động theo quy định của cơ quan nhà nước có

thẩm quyền.

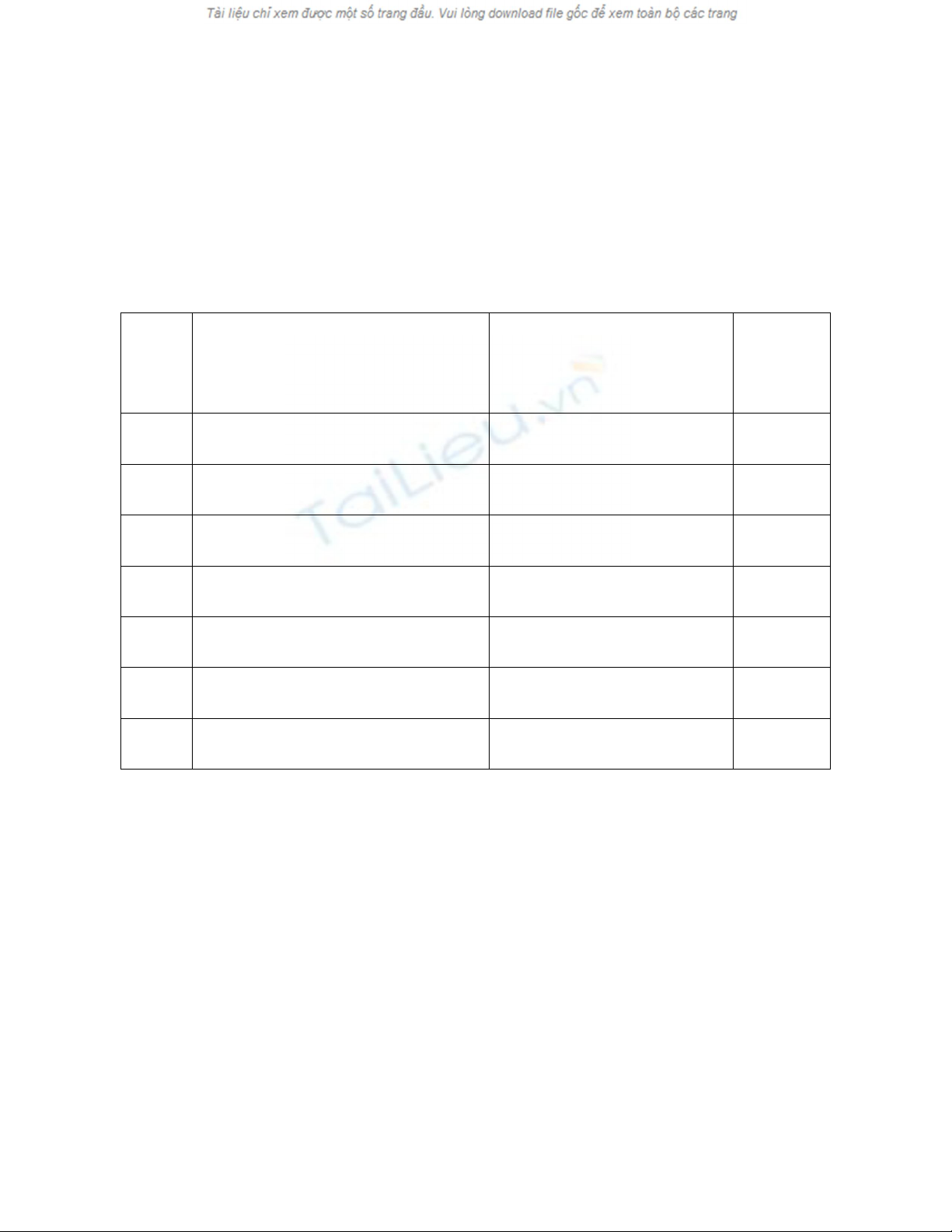

- Thuế suất (Biểu số 1): Biểu thuế suất gồm 7 bậc. Cụ thể:

Bậc

thuế

Phần thu nhập tính thuế/năm

(triệu đồng)

Phần thu nhập tính

thuế/tháng (triệu đồng)

Thuế

suất (%)

1 Đến 60 Đến 5 5

2 Trên 60 đến 120 Trên 5 đến 10 10

3 Trên 120 đến 216 Trên 10 đến 18 15

4 Trên 216 đến 384 Trên 18 đến 32 20

5 Trên 384 đến 624 Trên 32 đến 52 25

6 Trên 624 đến 960 Trên 52 đến 80 30

7 Trên 960 Trên 80 35

Ví dụ: Anh B công tác tại công ty X. Trong tháng 3 năm 2009 có các khoản thu

nhập từ tiền lương như sau:

- Tiền lương chính: 17 triệu đồng.

- Phụ cấp độc hại: 0,5 triệu đồng.

- Tiền thưởng kèm theo danh hiệu được Nhà nước phong tặng là: 1triệu

đồng.

- Anh B đăng ký với cơ quan thuế có 4 người phụ thuộc: Gồm 2 con chưa đủ

18 tuổi, bố, mẹ đẻ hết tuổi lao động không có thu nhập.

Hãy tính thuế thu nhập cá nhân anh B phải tạm nộp tháng 3 năm 2009.

Cách tính thuế:

- Tổng thu nhập từ tiền lương, tiền công của anh B:

17 triệu + 0,5 triệu + 1 triệu = 18, 5 triệu.

- Các khoản được giảm trừ của anh B:

+ Giảm trừ khoản phụ cấp độc hại, tiền thưởng: 0,5 triệu + 1 triệu = 1, 5

triệu.

+ Giảm trừ gia cảnh: 10,4 triệu. ( Gồm: Giảm trừ cho chính anh B: 4 triệu.

Giảm trừ cho người phụ thuộc: 1, 6 triệu X 4 người = 6, 4 triệu).

- Thu nhập tính thuế của anh B: 18,5 triệu – 11, 9 triệu = 6,6 triệu.

+ Bậc 1: 5 triệu x 5% = 0, 25 triệu.

+ Bậc 2: (6,6 triệu – 5 triệu) x 10% = 0,16 triệu.

- Tổng số thuế anh B phải tạm nộp trong tháng 3/2009 : 0,25 triệu + 0,16

triệu = 0,41triệu.

c.2. Phương pháp tính thuế thu nhập cá nhân của một số trường hợp khác

(đọc trong bài đọc thêm ).

2 - Luật thuế giá trị gia tăng

a - Khái niệm

![Giáo án Công Dân lớp 12: Pháp luật với sự phát triển bền vững của Đất Nước (tiết 3) [Mới nhất]](https://cdn.tailieu.vn/images/document/thumbnail/2011/20110918/abcdef_34/135x160/phap_luat_voi_s2_7368.jpg)

%20--%3e%3cdefs%3e%3cstyle%3e%20.st0%20{%20fill:%20%23fff;%20}%20.st1%20{%20fill:%20%237800fa;%20}%20%3c/style%3e%3c/defs%3e%3cpath%20class='st1'%20d='M117.78,12.18H43.11c2.9,3.47,4.65,7.94,4.65,12.82,0,5.6-2.3,10.66-6.01,14.29h76.02l7.22-13.56-7.22-13.56Z'/%3e%3cg%3e%3cpath%20class='st0'%20d='M53.58,26.17h-.59v-1.46h.59v-4.96h2.83c1.78,0,2.67.94,2.67,2.82v5.76c0,1.87-.89,2.81-2.67,2.81h-2.83v-4.96ZM55.36,21.37v3.34h1.1v1.46h-1.1v3.34h1.01c.61,0,.91-.37.91-1.1v-5.93c0-.74-.3-1.1-.91-1.1h-1.01Z'/%3e%3cpath%20class='st0'%20d='M65.99,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM65.28,18.04c-.25.46-.51.77-.75.94-.21.15-.47.22-.79.22-.26,0-.57-.07-.92-.22l-.38-.15c-.14-.05-.26-.07-.37-.07-.3,0-.53.18-.71.54l-.91-.68c.25-.46.51-.77.75-.94.21-.14.48-.21.79-.21.26,0,.57.07.92.21l.38.15c.14.05.26.07.37.07.3,0,.53-.18.71-.54l.91.68ZM61.91,27.52h1.73l-.87-5.76-.87,5.76Z'/%3e%3cpath%20class='st0'%20d='M74.53,26.89v1.52c0,1.91-.89,2.86-2.67,2.86s-2.67-.95-2.67-2.86v-5.93c0-1.91.89-2.86,2.67-2.86s2.67.95,2.67,2.86v1.11h-1.69v-1.22c0-.75-.31-1.12-.93-1.12s-.93.37-.93,1.12v6.15c0,.74.31,1.11.93,1.11s.93-.37.93-1.11v-1.63h1.69Z'/%3e%3cpath%20class='st0'%20d='M81.4,31.14h-1.8l-.31-2.07h-2.19l-.31,2.07h-1.64l1.82-11.39h2.62l1.82,11.39ZM75.9,19.2l1.52-1.91h1.71l1.51,1.91h-1.61l-.76-.95-.75.95h-1.61ZM77.32,27.52h1.73l-.87-5.76-.87,5.76ZM83.1,15.99l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M84.86,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM84.01,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M93.51,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM92.66,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3cpath%20class='st0'%20d='M98.8,31.14h-1.79v-11.39h1.79v4.88h2.03v-4.88h1.83v11.39h-1.83v-4.88h-2.03v4.88Z'/%3e%3cpath%20class='st0'%20d='M105.36,24.55h2.46v1.62h-2.46v3.34h3.09v1.63h-4.88v-11.39h4.88v1.63h-3.09v3.18ZM108.17,17.29l-1.76,1.91h-1.26l1.17-1.91h1.86Z'/%3e%3cpath%20class='st0'%20d='M112.2,19.75c1.78,0,2.67.94,2.67,2.82v1.48c0,1.87-.89,2.81-2.67,2.81h-.85v4.28h-1.79v-11.39h2.64ZM111.35,21.37v3.86h.85c.58,0,.87-.36.87-1.08v-1.71c0-.71-.29-1.07-.87-1.07h-.85Z'/%3e%3c/g%3e%3ccircle%20class='st1'%20cx='25'%20cy='25'%20r='20'/%3e%3cpath%20class='st0'%20d='M32.78,19.27c2.92,0,4.43,2.55,5.28,5.33l.71,2.17c.14.38-.33.75-.71.75h-5.61c.19-.33.24-.71.09-1.08l-.75-2.45c-.43-1.32-.99-2.64-1.79-3.77.75-.57,1.65-.94,2.78-.94h0ZM25,18.38c3.25,0,4.9,2.78,5.89,5.89l.76,2.45c.14.42-.33.8-.8.8h-11.69c-.42,0-.94-.38-.8-.8l.75-2.45c.99-3.11,2.64-5.89,5.89-5.89h0ZM25,11.35c1.74,0,3.11,1.37,3.11,3.11s-1.37,3.11-3.11,3.11-3.11-1.41-3.11-3.11,1.41-3.11,3.11-3.11h0ZM17.27,19.27c1.08,0,1.98.38,2.73.94-.8,1.13-1.37,2.45-1.74,3.77l-.8,2.45c-.14.38-.05.75.09,1.08h-5.56c-.42,0-.9-.38-.75-.75l.71-2.17c.9-2.78,2.41-5.33,5.33-5.33h0ZM17.27,12.91c1.51,0,2.78,1.27,2.78,2.83s-1.27,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM32.78,12.91c1.56,0,2.78,1.27,2.78,2.83s-1.23,2.83-2.78,2.83-2.83-1.27-2.83-2.83,1.27-2.83,2.83-2.83h0ZM27.07,28.56v.09c0,.57-.24,1.08-.61,1.46h0v.05c-.38.33-.9.57-1.46.57s-1.08-.24-1.46-.61h0c-.38-.38-.61-.9-.61-1.46v-.09h1.41v.09c0,.19.05.38.19.47v.05c.09.09.28.19.47.19s.38-.09.47-.19v-.05c.14-.09.24-.28.24-.47t-.05-.09h1.41ZM30.99,28.56v.09c0,1.65-.66,3.16-1.74,4.24-1.08,1.08-2.59,1.79-4.24,1.79s-3.16-.71-4.24-1.79l-.05-.05c-1.04-1.08-1.7-2.55-1.7-4.2v-.09h1.41v.09c0,1.27.47,2.4,1.27,3.25h.05c.85.85,1.98,1.37,3.25,1.37s2.4-.52,3.25-1.37c.85-.8,1.37-1.98,1.37-3.25v-.09h1.37ZM34.99,28.56v.09c0,2.78-1.13,5.28-2.92,7.07-1.79,1.79-4.29,2.92-7.07,2.92s-5.23-1.13-7.07-2.92c-1.79-1.79-2.92-4.29-2.92-7.07v-.09h1.41v.09c0,2.4.94,4.53,2.5,6.08,1.56,1.56,3.72,2.5,6.08,2.5s4.52-.94,6.08-2.5c1.56-1.56,2.5-3.68,2.5-6.08v-.09h1.41Z'/%3e%3c/svg%3e)